: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

2 ноября 2023 года компания ConocoPhillips (NYSE:COP) испытала дневной скачок цен на 4,6% после объявления хороших результатов за 3К23. Несмотря на благоприятные для инвесторов программы, а также отличные планы и операции, компания, похоже, полностью оценена по достоинству. Я понижаю рейтинг с «покупать» до «держать». Инвесторы в длинные позиции захотят дождаться более низкой точки входа.

Те, кто ищет денежную прибыль, оценят, что компания увеличила фиксированные квартальные дивиденды на 14% до $0,58 на акцию в квартал, получив годовую доходность в 1,9%. Вскоре компания объявит о переменной доходности денежных средств (VROC) — в прошлом квартале она составила 0,60 доллара на акцию, что в годовом исчислении составляет дополнительные 2,40 доллара в год при общей доходности 3,9%. Компания также выкупает акции: в 3К23 она выкупила акций на $1,3 млрд.

Результаты третьего квартала 2023 года

В третьем квартале 2023 года ConocoPhillips получила чистую прибыль в размере $2,8 млрд или $2,32 на акцию. Это по сравнению с чистой прибылью в 3К22 в $4,5 млрд или $3,55 на акцию.

На долю США (нижние 48 стран плюс Аляска) пришлось 71% доходов сегмента без учета корпоративных расходов. Другими ключевыми регионами являются Канада, Европа-Ближний Восток и Азиатско-Тихоокеанский регион.

Средняя цена реализации компании в 3К23 составила $60,05/BOE по сравнению с $83,07/BOE в 3К22.

Несколько основных моментов за 3К23:

*повысили фиксированные дивиденды на 14% до $0,58 на акцию в квартал.

*купил вторую половину объекта Surmont за 2,7 миллиарда долларов.

*досрочно по норвежским и китайским шельфовым проектам

*подписан новый 15-летний контракт на поставку СПГ для завода СПГ в Порт-Артуре.

*произведено в общей сложности 1,81 млн баррелей нефтяного эквивалента в сутки, включая 1,08 млн баррелей нефтяного эквивалента в сутки на 48 предприятиях с меньшим объемом добычи.

*денежные средства от операционной деятельности составили 5,5 млрд долларов США. Из этой суммы 1,3 миллиарда долларов были использованы для выкупа акций, а 1,3 миллиарда долларов были использованы для выплаты дивидендов и переменной доходности денежных средств (VROC).

COP и другие компании сотрудничают в проекте по экспорту СПГ в Мехико-Пасифик-Сагуаро на западном побережье Мексики. Как объяснялось на недавней конференции, этот объект может получить доступ к полузастрявшему природному газу западного Техаса, избежать ограничений на доставку по Панамскому каналу и поставлять газ на заинтересованные азиатские рынки.

Скромное приобретение

Учитывая новости о консолидации Exxon Mobil (XOM) предложила приобрести Pioneer Natural Resources (PXD) за 64,5 миллиарда долларов, а Chevron (CVX) предложила приобрести Hess (HES) за 53 миллиарда долларов, естественный вопрос заключается в том, сможет ли ConocoPhillips также совершить такое же крупное приобретение.

Хотя, по слухам, Devon и ConocoPhillips заинтересованы в частной компании CrownRock LP бассейна Мидленд и в качестве возможного претендента на другие пермские компании, инвесторы должны знать: а) ConocoPhillips уже зарекомендовала себя, приобретя Concho, б) она только что приобрела оставшуюся часть Surmont в Канаде, и в) согласно отчету о прибылях и убытках за 3К23, «у нас высокая планка для слияний и поглощений».

Макрос

Крис Бердсолл, директор по экономике и энергетике компании ExxonMobil, недавно представил прогноз своей группы относительно спроса на энергию до 2050 года. Несколько моментов из его краткого изложения этой сложной модели и последующих вопросов и ответов:

*Спрос на энергию, в том числе на углеводороды, будет продолжать расти по мере повышения уровня жизни стран, не входящих в ОЭСР.

*Рост перевозок — это больше, чем просто автомобили: ключевыми факторами являются коммерческие перевозки и перевозки тяжелых грузов — тонны грузов, которые необходимо перевезти, коррелируют с экономическим ростом и оптимизацией цепочек поставок.

*Промышленный сектор является крупнейшим драйвером роста нефти и газа.

*Уровень долга США вызывает тревогу.

Цены на нефть и газ

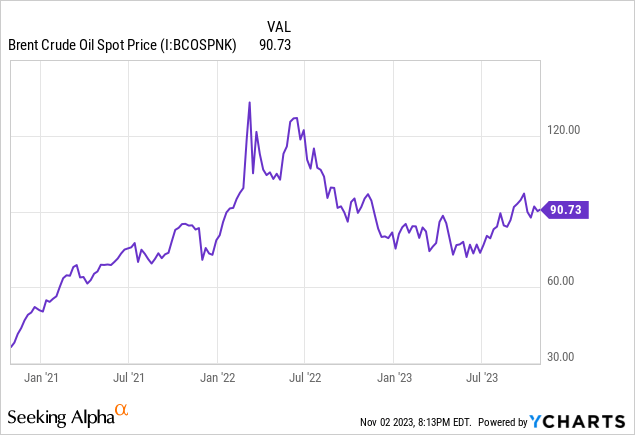

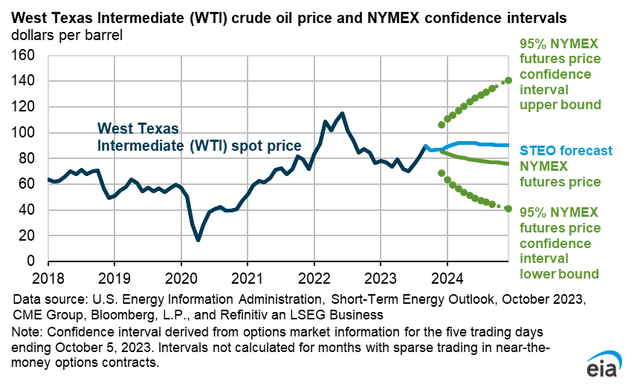

Цена на нефть марки Brent на 2 ноября 2023 года составила $86,85 за баррель с поставкой в январе 2024 года. Цена на сырую нефть марки West Texas Intermediate (WTI) с поставкой в декабре 2023 года составила $82,53 за баррель. Природный газ Генри Хаба с поставкой в декабре 2023 года стоил 3,50 доллара США за млн БТЕ. Стоимость СПГ, переданного в Голландию, с поставкой в декабре 2023 года составила 15,09 долларов США за млн БТЕ.

ConocoPhillips сообщает в годовом выражении чувствительность как к чистой прибыли, так и к денежному потоку, за исключением канадской нефти. Чувствительность к сырой нефти и ШФЛУ указана на изменение цены на 1 доллар США за баррель; чувствительность природного газа указана на изменение цены на 0,25 доллара США за тысячу кубических футов.

*WTI — 115–125 миллионов долларов.

*Брент — 45–50 миллионов долларов.

*ANS (Аляска) — 30–35 миллионов долларов.

*WCS (Канада) — 30–40 миллионов долларов чистой прибыли (более крупные 40–50 миллионов долларов — денежный поток)

* Сжиженный природный газ — 50–55 миллионов долларов США.

*Дочерние компании — 25–30 миллионов долларов США.

*Природный газ Генри Хаба — 70–80 миллионов долларов.

*Международный природный газ — 4–6 миллионов долларов США.

Агентство энергетической информации США (EIA) показывает доверительный интервал 5-95 от $40 до $140/баррель для цен на WTI на конец 2024 года.

Конкуренты

Внимательные наблюдатели только что вышедшего фильма «Убийцы цветочной луны», действие которого происходит в округе Осейдж, штат Оклахома, возможно, заметили одну сцену, в которой железнодорожный приветствующий держит табличку Филлипса. Обеим первоначальным компаниям — Conoco и Phillips 66 — действительно более ста лет, и обе были созданы или расширены благодаря разведке нефтяных бассейнов северной Оклахомы.

Сейчас компания ConocoPhillips со штаб-квартирой в Хьюстоне, штат Техас, добывает значительные объемы нефти и газа из основных 48 нефтегазовых бассейнов, а также на Аляске и на шельфе Мексиканского залива. Таким образом, он конкурирует практически со всеми другими государственными и частными производителями США.

ConocoPhillips также конкурирует или сотрудничает с компаниями, работающими в Канаде, Северном море, Катаре, Ливии и Китае.

Запасы и стоимость PV-10

На конец 2022 года доказанные разработанные и неразработанные запасы консолидированных операций и дочерних компаний ConocoPhillips составили 6,6 млрд баррелей нефтяной эквивалентности, что на 8% выше, чем на конец 2021 года. Из них 1,45 миллиарда баррелей нефтяной эквивалентности находились на Аляске (22%), 3,05 миллиарда баррелей нефтяной эквивалентности. BOE (46%) находились в нижних 48 странах США, 1,1 миллиарда BOE (17%) находились в долевых компаниях, а остальные — в других местах.

По продуктам общая сумма делится на 46,5% нефти, 3,0% битума, 13,6% сжиженного природного газа и оставшуюся часть (36,9%) природного газа.

Стоимость резервов PV-10 на тот момент составляла 99,0 млрд долларов: 85,7 млрд долларов для консолидированных операций и 13,3 млрд долларов для дочерних компаний. Для сравнения: на конец 2021 года эта цифра составит $57,7 млрд. Основная разница обусловлена более высокими ценами в 2022 году, чем в 2021 году.

Из-за более низких цен в этом году, особенно на природный газ, стоимость резервов COP на конец 2023 года может быть ниже.

Управление

28 октября 2023 г. Служба институциональных акционеров оценила общее качество управления ConocoPhillips как слабое 9 с промежуточными баллами по аудиту (3), совету директоров (4), правам акционеров (8) и вознаграждениям (10). В этом рейтинге 1 указывает на более низкий риск корпоративного управления, а 10 — на более высокий риск корпоративного управления.

Инсайдерам принадлежит ничтожная доля в 0,15% акций. С 13 октября 2023 года доля коротких акций в обращении составляла чуть более 1,0%.

Бета-версия ConocoPhillips составляет 1,29. Это более волатильно, чем рынок для крупной компании, но отражает большую неопределенность на энергетическом рынке и политики поставок углеводородов куда угодно, но только не в США. нынешней администрации на вопросы об уровне китайского спроса.

По состоянию на 29 июня 2023 года пятью крупнейшими институциональными акционерами, некоторые из которых представляют инвестиции в индексные фонды, соответствующие рынку в целом, были Vanguard (9,3%), BlackRock (8,25%), State Street (4,8%), JP Morgan Chase (4,6%). %) и Wellington Management Group (3,9%).

Четверо из пяти — все, кроме Vanguard, — подписались под инициативой Net Zero Asset Managers, группой, которая по состоянию на 30 сентября 2023 года управляет активами на сумму 64 триллиона долларов по всему миру и которая ограничивает инвестиции в углеводороды своим обязательством достичь выравнивания чистых нулевых показателей путем 2050 или раньше.

Финансовые и биржевые показатели COP

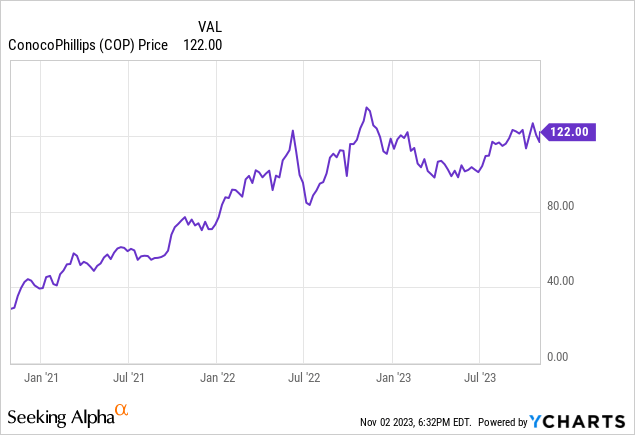

Рыночная капитализация ConocoPhillips составляет $146,1 млрд по цене закрытия акций на 2 ноября 2023 года в $122,02 за акцию, что составляет 88% от 52-недельного максимума в $138,49 за акцию. Текущая рыночная капитализация едва превышает рыночную капитализацию в $145,6 млрд на сентябрь 2022 года, когда я писал последний обзор.

Однако цена акций выросла на 6,7% с $114,39 за счет выкупа.

Текущая годовая целевая цена составляет $129,91 за акцию, что соответствует цене закрытия на уровне 94% от этого уровня.

Завершающая прибыль на акцию за двенадцать месяцев (до 30 сентября 2023 г.), приходящаяся на ConocoPhillips, на одну обыкновенную акцию составляет $9,15 при текущем соотношении цены и прибыли 13,3.

Если пересчитать увеличение дивидендов в годовом исчислении, то (новые) фиксированные дивиденды ConocoPhillips в размере $2,32 на акцию представляют собой годовую доходность в размере 1,9% по цене закрытия. Эти обычные дивиденды не включают выплату VROC компании, которая, если ее продлить со 2К23, составит дополнительные $2,40 на акцию в год, что приведет к общей прибыли акционеров в размере 3,9%.

Компания также реализует крупную программу обратного выкупа акций.

Согласно программе компании, как поясняется в отчете о прибылях и убытках за 3К23,

Исходя из нашего ценового предложения в середине цикла, вы можете ожидать, что мы вернем не менее 30% нашего денежного потока нашим акционерам. И затем мы сказали, что когда цены превышают нашу цену в середине цикла, а именно там цены находятся сегодня и где они были в течение последних нескольких лет, вы должны ожидать, что мы будем поставлять больше наших возврат наличных. И это, по сути, то, что мы сделали за последние 5–6 лет: передали примерно 40%, 45% наших денежных средств и вернули нашим акционерам. И это было сделано как в форме наличных денег, так и в форме выкупа наших акций».

Начиная с 2024 года, вместо разделения объявления фиксированных дивидендов и VROC, ConocoPhillips будет объявлять свои фиксированные дивиденды и любые VROC одновременно в одну и ту же дату. В будущем компания также выплатит фиксированные дивиденды и VROC в один и тот же день.

По состоянию на 30 сентября 2023 года обязательства ConocoPhillips составляли 45,9 млрд долларов, включая 18,2 млрд долларов долгосрочного долга (и 880 млн долларов краткосрочного долга) и 93,7 млрд долларов активов, что дает соотношение обязательств к активам 49%.

Отношение долгосрочного долга компании к рыночной капитализации составляет всего лишь 12,5%, но ее цель — снизить уровень долга в течение трех лет с $18,2 млрд до $15 млрд.

Средний рейтинг аналитиков составляет 2,0, или «покупать» у 21 аналитика. По крайней мере, один аналитик оценивает ее как близкую к справедливой стоимости.

Примечания по оценке

Рыночная капитализация ConocoPhillips составляет 80 900 долларов США на текущий баррель нефти и 157 600 долларов США на текущий баррель нефти.

Сравнивая общие итоги: стоимость резервов PV-10 составляет $99,0 млрд, стоимость активов — $93,7 млрд (обязательства — $45,9 млрд), а рыночная капитализация — $146,1 млрд.

Положительные и отрицательные риски

За рубежом ConocoPhillips активно работает в Катаре и Ливии. Учитывая войну на Ближнем Востоке, в этих странах ОПЕК существует политический риск.

Операции COP на шельфе Китая, Норвегии, Австралии и даже Канады представляют различные риски, специфичные для каждой страны.

Политический риск в крупнейших районах его деятельности, Нижних 48 и Аляске, также значителен, учитывая антиамериканскую политику нынешней администрации (и некоторых штатов), направленную против углеводородов. Некоторый риск спроса на нефть в США снизился, поскольку автомобильные компании сокращают планы по производству электромобилей из-за более низкого, чем ожидалось, потребительского интереса.

Результаты ConocoPhillips чувствительны к мировым ценам на нефть и природный газ. Что касается предложения, ОПЕК могла бы добывать больше нефти.

Несмотря на санкции против российской нефти, ее покупают многие страны, такие как Китай и Индия. В результате разрушения трубопровода «Северный поток» и действий, предпринятых Россией, она больше не обеспечивает Северную Европу трубопроводным природным газом; однако КС, как и Россия, и США в целом действительно продают СПГ в Европу.

Рекомендации для ConocoPhillips

Я снижаю рекомендацию по акциям ConocoPhillips с «покупать» до «держать», особенно для дивидендных инвесторов. Рост в Норвегии, Пермском регионе и за счет проектов СПГ является разнообразным и устойчивым, поэтому инвесторы в рост все еще могут быть заинтересованы. Тем не менее, цены на нефть уже высоки, акции, похоже, полностью оценены, а стоимость запасов в 2023 году будет снижена, учитывая снижение цен на газ.

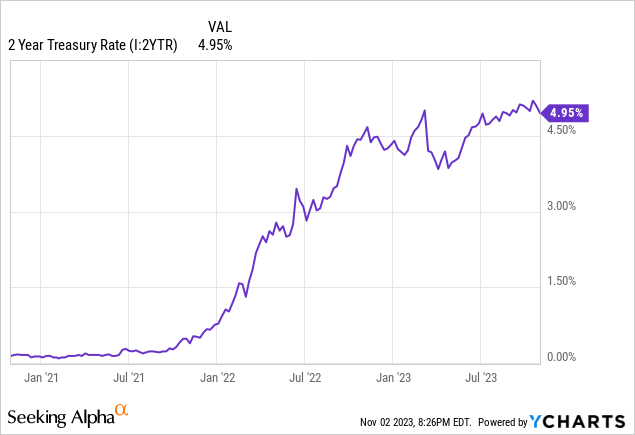

Компания имеет выгодную для инвесторов программу возврата капитала и относительно небольшую задолженность для своего размера. Помимо небольших регулярных дивидендов, COP производит переменные денежные выплаты и выкупает акции. Однако, как ясно видно из приведенного выше графика двухлетних казначейских векселей, акции всех компаний теперь вынуждены конкурировать с относительно более высокими и менее рискованными ставками казначейских облигаций.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")