: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

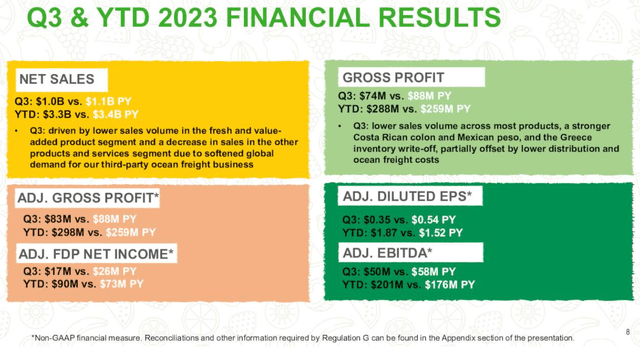

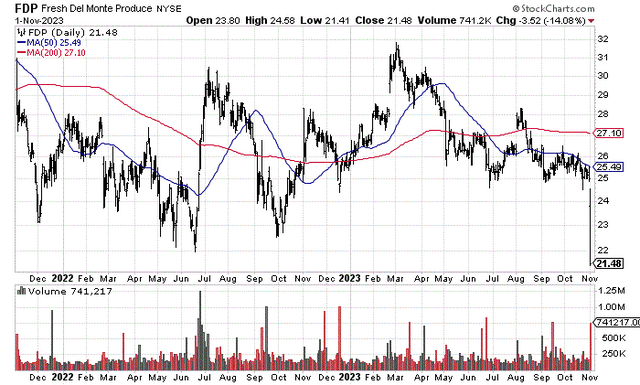

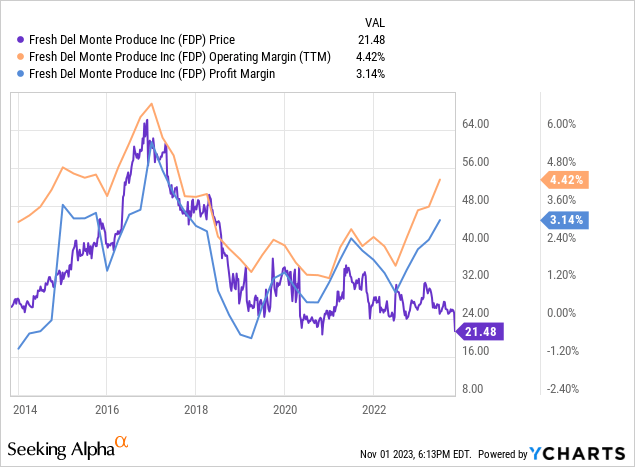

Одним из секторов рынка, на котором я уделяю свое время исследованиям, является пищевая промышленность и перерабатывающая промышленность. Многие из участников группы торгуются по ценам, низким за 10 или даже 20 лет. Один из самых ярких представителей компании Fresh Del Monte Produce (NYSE:FDP) только что сообщил о небольшом ухудшении квартальных продаж и прибыли. Несмотря на высокую рентабельность за 5 лет, самый сильный баланс за многие годы и ощутимую балансовую стоимость, значительно превышающую котировку акций, вчера (1 ноября 2023 г.) акции упали еще на -14%.

Полученная в результате оценка новых инвестиций сейчас достигла самой оптимистичной позиции с 2004 года, если не с 1998 года. Где еще вы можете найти фирменную пищевую компанию, продающуюся в настоящее время по 20- или 25-летнему минимуму по сравнению с историческими оценками?

Кроме того, текущие и будущие дивидендные выплаты, заявленные руководством, составляют $0,80 в год, что составляет почти 3,8% дивидендной доходности при вчерашней цене в $21. Кроме того, эта ставка выплат составляет примерно 30% от скользящей и форвардной расчетной прибыли, что дает достаточно возможностей для увеличения денежных выплат.

Еще лучшая новость заключается в том, что это полностью интегрированное предприятие по переработке, консервированию, складированию, транспортировке и доставке выиграет от роста инфляции во всем мире. Что касается ликвидационной стоимости, я прихожу к цифрам, которые, вероятно, превышают 40 долларов за акцию, а это означает, что активистам и экспертам по поглощениям следует обратить внимание на Fresh Del Monte, пока я пишу эту статью.

Весь этот оптимистичный прогноз понравился бы Бену Грэму, автору нескольких бестселлеров по стоимостному инвестированию, написанных еще в 1930-х годах («Анализ ценных бумаг») и 1940-х годах («Разумный инвестор»). Простые для понимания физические активы, небольшое количество обязательств, реальная прибыль и значительное генерирование денежных потоков — все это доступно с существенной скидкой по сравнению с обычными торговыми/фундаментальными моделями стоимости.

Я достаточно уверен в логике ценностей, и сегодня я сделал FDP одной из моих крупнейших позиций в одной компании. Его высокая доходность и защитные характеристики бизнес-модели для владельцев являются дополнительными бонусами. Помните, что спрос на овощи и фрукты относительно устойчив к рецессии. Я ставлю сильную покупку на акции ради рейтинга. Позвольте мне объяснить, почему.

Бизнес

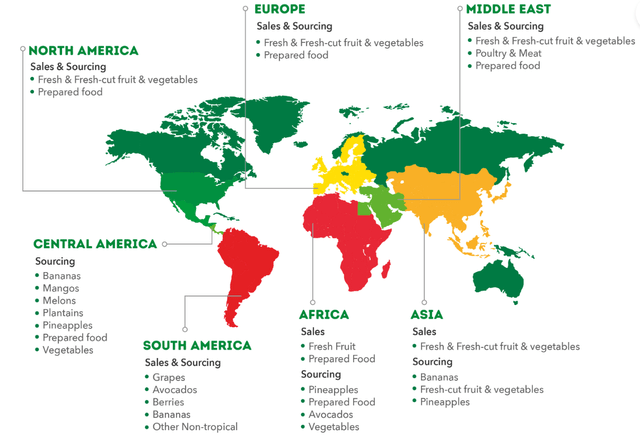

Fresh Del Monte — один из ведущих в мире вертикально интегрированных производителей, производителей, дистрибьюторов и продавцов свежих фруктов и овощей. Начнем с того, что компания владеет сельскохозяйственными угодьями, морскими судами, грузовиками, дистрибьюторскими складами и заводами по переработке пищевых продуктов.

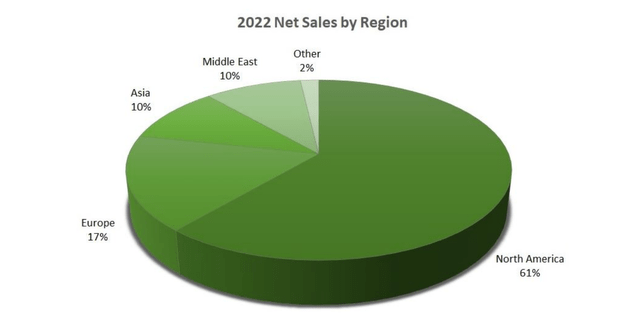

Компания уникальна в своем разнообразии и географии, продавая свежие продукты покупателям по всей планете, при этом наибольшее количество клиентов находится в Северной Америке и Европе.

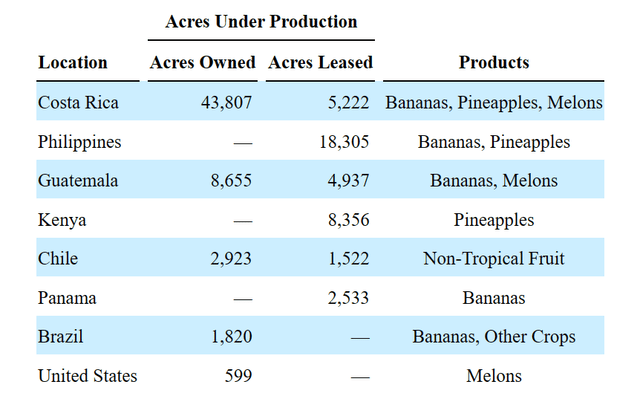

Чтобы дать вам представление о количестве принадлежащей собственности и твердых активах для каждой доли владения, я взял сводный список, представленный в документации 10-K за 2022 год, и разместил его ниже. Самая большая концентрация активов находится в Коста-Рике (фермы по производству свежих продуктов), США и Канаде, но Fresh Del Monte — это действительно глобальная компания.

Северная Америка В общей сложности у нас имеется 27 распределительных центров в США и Канаде, из которых 15 также занимаются поставкой свежесрезанной продукции. Нам принадлежат 12 наших распределительных центров, включая распределительный центр в Хьюстоне, штат Техас, распределительный центр площадью 200 000 квадратных футов в Далласе, штат Техас, распределительные центры в Плант-Сити, Флорида, Гудиер, Аризона, Канкаки, Иллинойс, Портленд, Орегон, а также репак-центр. объект в Уиндере, штат Джорджия. В Юме, штат Аризона, у нас также есть производственное предприятие и холодильная установка, а в Калифорнии у нас есть производственные мощности в Гонсалесе, а также в долине Салинас. У нас также есть распределительный центр с цехом по производству свежесрезанной продукции в Онтарио, Канада, на собственной земле. Остальные 15 распределительных центров арендованы у третьих лиц. Все наши распределительные центры имеют возможности для созревания и/или другие дополнительные услуги. У нас есть предприятие по упаковке авокадо в Уруапане, Мексика. Мы также арендуем четыре портовых объекта с холодильными складами.

Европа Мы владеем и управляем предприятием по производству свежесрезанных фруктов в Висбеке, Англия. В Лариссе, Греция, мы владеем и управляем предприятием по производству готовых фруктовых, томатных продуктов и снеков. Во Франкфурте, Германия, у нас есть распределительный центр, который в настоящее время выставлен на продажу.

Азия Наша продукция распространяется из четырех арендованных распределительных центров, расположенных в стратегических портах Японии, с холодильными складами. В Японии у нас также есть три предприятия по производству свежесрезанных фруктов. Один в собственности, два других сданы в аренду. В Гонконге мы арендуем распределительный центр. Кроме того, мы арендуем два распределительных центра в Южной Корее и владеем одним предприятием по производству свежих фруктов и овощей. Наши распределительные центры включают в себя технологии дозревания и другие дополнительные услуги.

Центральная Америка В Коста-Рике мы владеем [43 807 акрами сельскохозяйственных земель], заводом по переработке соков, заводом по переработке фруктов IQF (индивидуально быстрозамороженных) и теплицами, где мы производим помидоры и другие овощи для продажи на местном рынке. У нас также есть теплицы в Гватемале [и 8655 акров сельскохозяйственных земель]. В Панаме у нас есть предприятие по выращиванию бананов на арендованной земле; По состоянию на конец 2022 года около 2500 акров этой арендованной земли находились в эксплуатации.

Южная Америка В Бразилии нам принадлежит около 28 000 акров земли, из которых 1 800 акров находятся в стадии обработки. В Уругвае нам принадлежит около 7800 акров земли. В Чили нам принадлежит около 6500 акров земли, из которых около 2900 акров используются в основном для выращивания нетропических фруктов. Мы также арендуем около 1500 акров земли в Чили для выращивания нетропических фруктов.

Африка В Тике, Кения, мы владеем и управляем складом, консервным заводом по производству ананасов, предприятием по упаковке свежих ананасов и предприятием по производству соков.

Ближний Восток В Иордании мы владеем интегрированным птицеводческим бизнесом, включающим птицефабрики, инкубаторы, комбикормовый завод, птицебойню и мясоперерабатывающий завод, которые относятся к нашему сегменту других продуктов и услуг. В Иордании у нас также есть гидропонная теплица площадью 25 акров на арендованной земле, где у нас есть центр обработки свежесрезанной продукции. В ОАЭ мы сдаем в аренду объединенный распределительно-производственный центр в Дубае. Это предприятие включает в себя производство свежих фруктов и овощей, производство ультрасвежих соков и производство готовых продуктов питания. В Саудовской Аравии мы владеем 60% совместного предприятия, которое владеет двумя стратегически расположенными распределительными центрами в Джидде и Эр-Рияде по состоянию на конец 2022 года. Мы заключили соглашение о продаже этих двух объектов и обратной аренде части площадей в Саудовской Аравии. первый квартал 2023 года. В Кувейте у нас есть магазин продуктов питания и напитков, и мы арендуем помещение для производства и/или распространения свеженарезанных и свежих продуктов, а также ультрасвежих соков.

Другая недвижимость Нам принадлежит здание штаб-квартиры в США в Корал-Гейблс, Флорида, здание региональной штаб-квартиры в Центральной Америке в Сан-Хосе, Коста-Рика, и здание региональной штаб-квартиры в Южной Америке в Сантьяго, Чили. Мы владеем офисными помещениями в городе Гватемала, Гватемала, и в Аммане, Иордания. Остальные офисные помещения в Северной Америке, Европе, Азии, Центральной и Южной Америке и на Ближнем Востоке арендованы у третьих сторон.

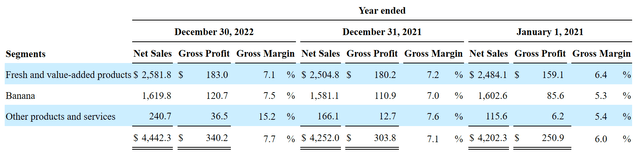

Ниже представлена разбивка продаж по категориям товаров, а также увеличение рентабельности по всей группе после худших дней закрытия из-за пандемии. Бананы — продаваемый продукт №1.

Относительно стабильная прибыль с течением времени является одной из визитных карточек компании. Для инвесторов маржа за последние 12 месяцев достигла самого высокого уровня с 2017 года. Интересно, что котировки акций больше не отслеживают рост маржи в 2023 году, разрушая прошлые корреляции.

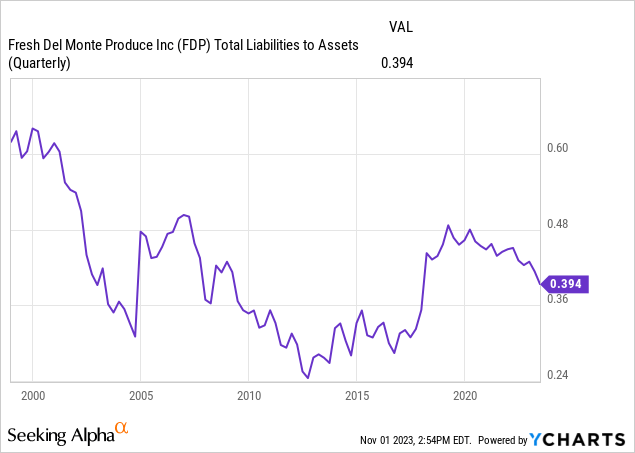

Кроме того, в балансе за последние 24 месяца наблюдалось значительное снижение долга после большого скачка в 2018–2019 годах. Чистые чистые обязательства по активам сегодня находятся на уровне несколько ниже нормального, если смотреть на 1998 год (25 лет назад). Итак, падение цен на акции в этом году является головокружительным.

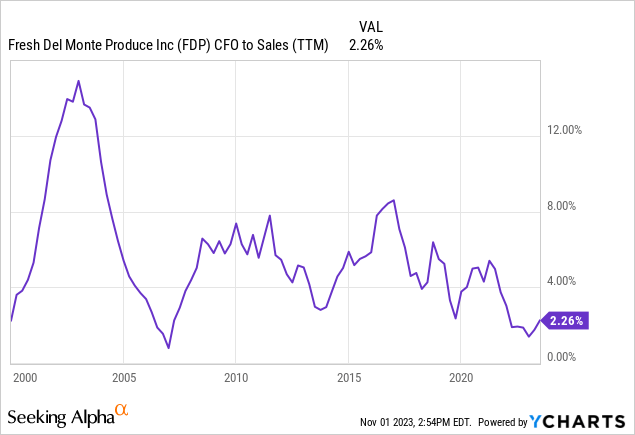

Единственная область, которую, по моему мнению, необходимо решить руководству, — это генерирование денежных потоков. При продажах (на рисунке ниже) или долгах (не на фото) существует возможность более высокой денежной прибыли, и это будет желанным событием для акционеров.

Убийственная статистика оценок

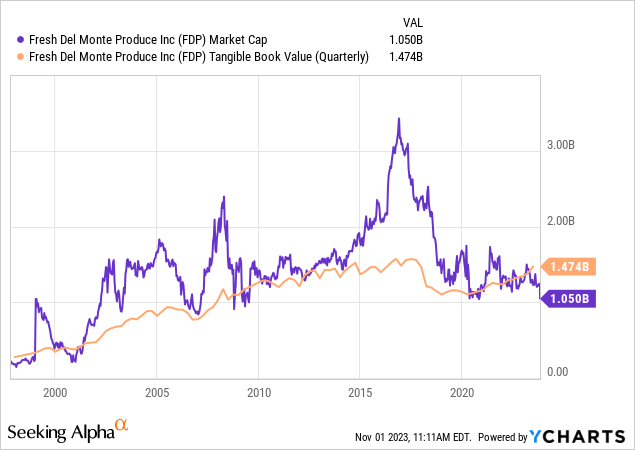

Если вы нацелены на надежную оценку твердых активов для своих инвестиционных денег, Fresh Del Monte должен быть в верхней части любого списка исследований. Для меня самым убедительным аргументом в пользу новых покупателей является то, что этот выбор для продовольственной/фермерской экономики оценивается с самой большой скидкой к чистым материальным активам с 1990-х годов. Ниже приведен график зависимости капитализации рынка акций от балансовой стоимости материальных активов (скорректированной на использование) до 1998 года.

Когда вы думаете об амортизации зданий (а также некоторых машин и оборудования) на протяжении десятилетий, что, вероятно, приводит к занижению фактической ликвидационной стоимости, инвестор может понять, почему я становлюсь ультра-бычьим в отношении этого имени.

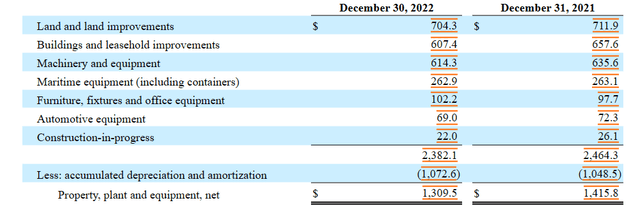

После того, как мы примем во внимание, что инфляция почти наверняка привела к тому, что стоимость земли и зданий намного превысила покупную стоимость, а затем обесценила учет этих активов, полный ликвидационный распад компании может принести владельцам сумму в 2 миллиарда долларов, по моей начальной оценке. зарегистрированный материальный баланс намного превышает 1,47 миллиарда долларов. Давайте проанализируем инвестиционную головоломку.

Например, первоначальная стоимость земли (фермы и под склады, здания перерабатывающих заводов) в 704 миллиона долларов, которая в основном удерживалась в течение десятилетий, могла бы легко удвоить эту цифру из-за инфляции недвижимости, подняв осязаемую балансовую стоимость до 2,17 миллиарда долларов, даже не глядя на нее. при фактическом изменении стоимости здания (удерживается по первоначальной стоимости в 607 миллионов долларов и с тех пор амортизируется, в то время как стоимость перепродажи в мире недвижимости выросла).

В целом, если чистая ликвидационная стоимость в размере 2+ миллиардов долларов существует прямо сейчас (после того, как все обязательства и долги будут выплачены), рыночная капитализация в размере 1,05 миллиарда долларов (по 21 доллару за акцию) представляет собой значительную 50-процентную скидку (как минимум) для реальная стоимость активов! Следовательно, если вы ищете твердые активы, которые можно купить со скидкой, FDP сегодня является лучшим выбором.

Фундаментальный коэффициентный анализ

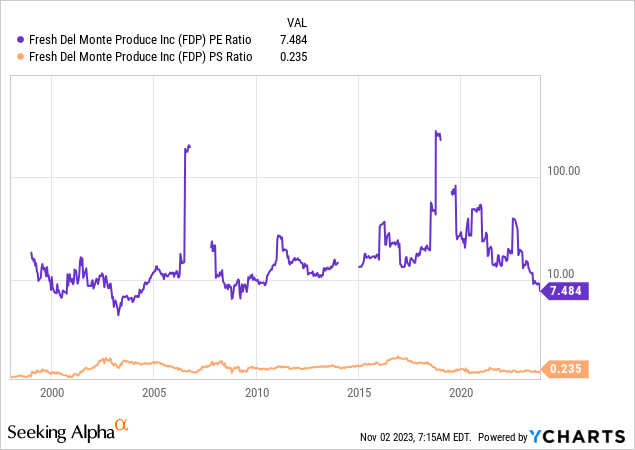

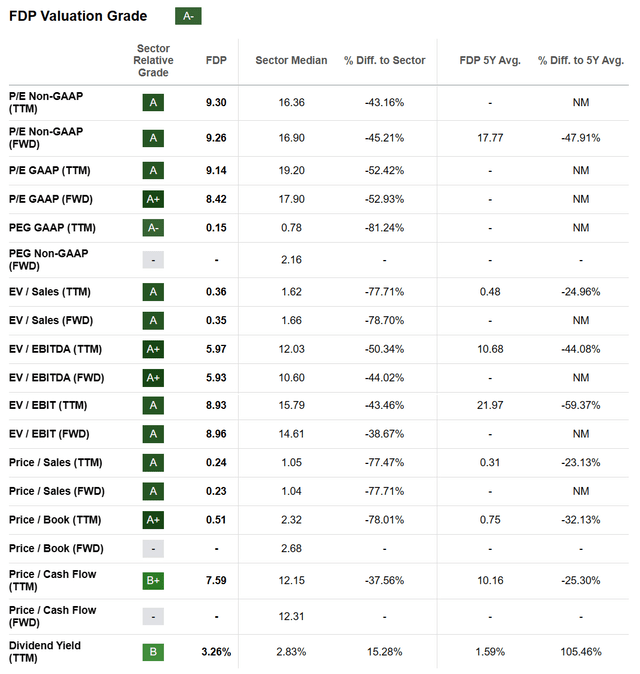

Другая статистика утверждает, что Fresh Del Monte сегодня невероятно недорог. Во-первых, мы можем рассмотреть простые коэффициенты соотношения цены и прибыли и продаж. Мы обнаружили, что FDP продается по самой низкой цене с 2009 года, если не раньше. 7,5-кратная скользящая прибыль и 0,24-кратный объем продаж — это лучше, чем 50-процентная скидка к долгосрочным средним показателям компании.

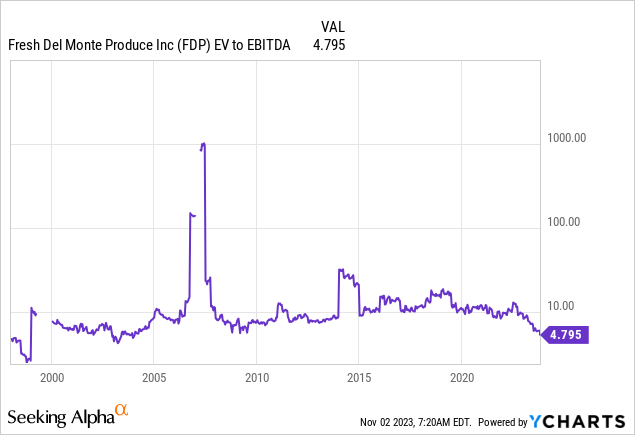

Когда мы учитываем изменение уровня долга и денежных средств, чтобы получить более полную картину чистой цены поглощения СвДП, оценки предприятий оказываются столь же дешевыми. Коэффициент EV к базовому денежному показателю EBITDA в 4,8x является самым низким с 2004 года.

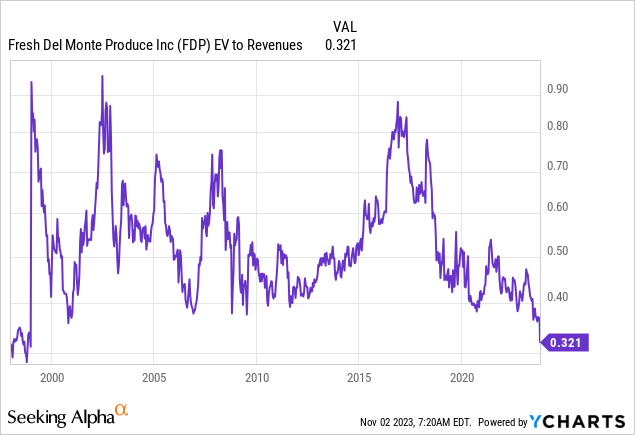

Коэффициент EV к выручке 0,32x — это самое низкое соотношение с 1998 года, то есть 25 лет назад, и 40% скидка по сравнению с обычными ценами, рассчитанными на несколько десятилетий.

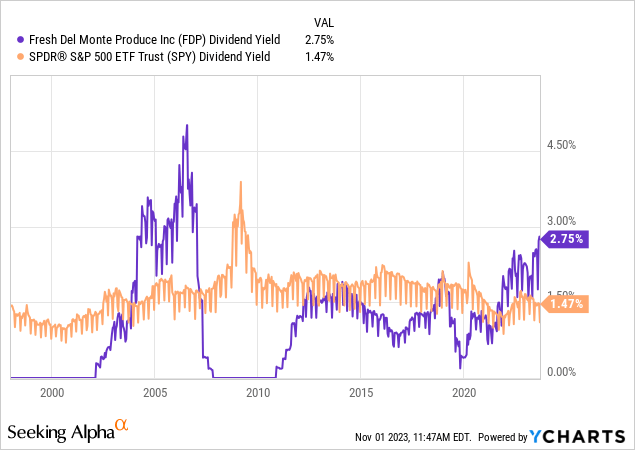

История дивидендной доходности также весьма впечатляет при цене акций ниже 20 долларов. График ниже завершен несколько дней назад (текущая скользящая ставка составляет 3,25%), но мы можем видеть, что номинальная ставка Fresh Del Monte и относительная настройка по сравнению с S&P 500 являются лучшими с 2006 года.

В целом, компьютерная рейтинговая система Seeking Alpha присваивает акциям оценку «А-» по сравнению с аналогами и средними показателями СвДП за 5 лет по ряду показателей. Вы можете просмотреть расширенный список идей оценки ниже.

Последние мысли

Fresh Del Monte – это очень интригующая глубокая игра по оценке стоимости и дроблению активов. Меня не слишком беспокоит незначительное снижение прибыли/продаж в прошлом квартале. У этой компании есть история резких колебаний результатов (неравномерных) от квартала к кварталу. Показатели третьего квартала также исторически медленны с сезонной точки зрения на протяжении десятилетий.

Вполне возможно, что держатели со слабыми руками отказываются от акций после многих лет бездействия. Я с радостью вмешаюсь и возьму их акции. Фазой капитуляции может стать история в начале ноября 2023 года (на 3-летнем минимуме акций), с приближением разумного разворота цены и возобновления тенденции к повышению на несколько лет.

Каковы инвестиционные риски? Конечно, выполнение бизнес-плана важно. Сохранение заработной платы под контролем и потенциальное везение с ценами на энергоносители (снижение цен на сырую нефть, бензин, дизельное топливо) в следующем году могут очень положительно повлиять на операционную прибыльность.

У компании действительно есть основная концентрация сельскохозяйственных активов в Коста-Рике. Хорошей новостью является то, что права собственности соблюдаются как для отечественных, так и для иностранных владельцев, а экономическая/политическая ситуация считается одной из наиболее стабильных в Центральной Америке. Однако любое резкое изменение в этой выгодной ситуации для Fresh Del Monte будет нежелательным событием для котировок акций.

Последний риск носит скорее макроэкономический характер. По сути, любое существенное снижение стоимости акций на Уолл-стрит могло бы на какое-то время сдержать цену Fresh Del Monte. Хотя шансы такого сценария приличны, я полностью подозреваю и ожидаю, что СвДП начнет «превзойти» индекс S&P 500 в будущем. Кроме того, любое дальнейшее снижение цен будет только способствовать открытию еще более выгодных долгосрочных возможностей для покупки акций. В худшем сценарии глубокой рецессии и нового медвежьего рынка акций США мне трудно поверить, что цена FDP упадет ниже 15 долларов и останется на этом уровне (-30% от 21 доллара). Цена в 15 долларов, по сути, будет равна одной из самых низких относительных оценок S&P 500 за всю историю.

Я прогнозирую, что к 2025 году прибыль на акцию может легко вырасти до уровня от 3 до 4 долларов благодаря уникальной интегрированной и впечатляющей бизнес-структуре компании с фиксированными затратами. Растущая инфляция в экономике с течением времени, которая может снова ускориться, когда Федеральная резервная система решит, что хочет перейти к льготным условиям кредитования, чтобы предотвратить серьезную рецессию в следующем году, должна быть чистым положительным фактором для формирования доходов в СвДП.

Кроме того, прогнозирование удвоения дивидендных выплат в течение следующих 2-3 лет — это не ракетостроение, если предположить, что прибыль и денежный поток будут двигаться в бычьем направлении. Я ожидаю, что прибыль и маржа денежных потоков со временем будут продолжать улучшаться. Таким образом, котировка акций в размере от 40 до 50 долларов может стать реальностью к 2025–2026 годам. Если это произойдет, общая прибыль Fresh Del Monte для покупателей при цене в 21 доллар будет находиться в диапазоне 35–50% в годовом исчислении в течение следующих 2–3 лет.

Спасибо за прочтение. Пожалуйста, считайте эту статью первым шагом в процессе комплексной проверки. Перед совершением какой-либо сделки рекомендуется проконсультироваться с зарегистрированным и опытным инвестиционным консультантом.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")