: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

JPMorgan Chase (NYSE:JPM) (JPMorgan) — один из наиболее авторитетных и известных коммерческих банков в мире. Их огромный масштаб и портфель финансовых услуг создают широкий экономический ров, который помог фирме опередить своих ближайших конкурентов как с точки зрения прибыли, прибыли, так и роста. Сильные результаты акций JPMorgan в 2023 году удивили инвесторов, особенно с учетом общей сложности банковского сектора из-за все более негативных макроэкономических условий. Тем не менее, недавнее падение цен на акции и некоторые неоднозначные финансовые результаты замутили ситуацию с точки зрения будущих ожиданий от банковского гиганта. Учитывая скромную 10-процентную недооценку и потенциальную рецессию в 2024 году, я в лучшем случае рекомендую JPMorgan покупать.

История компании

JPMorgan – один из наиболее авторитетных коммерческих банков США. Банк является крупнейшим из «большой четверки», опережая по рыночной капитализации конкурентов Bank of America (BAC), Wells Fargo (WFC) и Citigroup (C).

В годы после 2008 года JPMorgan существенно расширил свой бизнес за счет сочетания стратегий диверсификации и рационального управления капиталом. Банк построил надежный баланс, при этом предоставление кредитов с неблагоприятными стратегическими рисками находится на переднем крае своей деловой практики.

В то время как ключевые конкуренты JPMorgan Bank of America, Wells Fargo и Citigroup недавно пострадали от финансовых ошибок, которые оказали давление на краткосрочную прибыльность, превосходное руководство JPMorgan, похоже, немного лучше справилось со сложной макроэкономической ситуацией после Covid.

Джейми Даймон продолжает возглавлять JPMorgan в качестве председателя и генерального директора. Обширный опыт работы в банке в сочетании с обширными знаниями в отрасли позволили Даймону эффективно руководить JPMorgan в быстро меняющейся банковской среде. Его недавнее решение продать часть своих акций в JPMorgan встревожило рынок, поскольку это произошло в критическое и трудное время даже для банковского гиганта. Это решение Даймона вызывает некоторые сомнения относительно краткосрочного и среднесрочного будущего банка и усиливает неопределенность, ожидаемую в отношении предстоящих результатов четвертого квартала.

Экономический ров — углубленный анализ

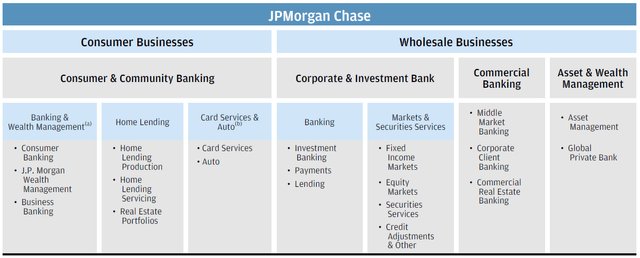

JPMorgan, несомненно, имеет широкий экономический ров, основанный, прежде всего, на широком портфеле инвестиций, коммерческих банковских услуг и потребительских услуг.

В банке есть два отдельных операционных подразделения: потребительский бизнес и оптовый бизнес.

Потребительский бизнес в основном включает потребительские и общественные банковские услуги, включая банковское дело и управление активами, жилищное кредитование и карточные услуги, а также автофинансирование. Подразделение потребительского и общественного банковского обслуживания приносит банку наибольшую выручку, но по чистому доходу примерно такое же, как и подразделение корпоративного и инвестиционного банкинга, из-за общей более низкой маржи и увеличения резервов на покрытие кредитных потерь.

Хотя конкуренция в сегменте потребительских банковских услуг высока, особенно со стороны конкурентов Bank of America и Wells Fargo, общее разнообразие услуг (банковские услуги, управление активами, жилищные и автокредиты), предоставляемых банком, помогает увеличить объем взаимодействия на одного клиента, которым пользуется JPMorgan. .

Для существующего клиента, сотрудничающего с JPMorgan через сберегательный счет, вполне вероятно, что тот же клиент затем профинансирует автокредит или ипотечный кредит через банк, а не обратится к конкуренту из-за уже установленных отношений между двумя организациями.

Рост перекрестных продаж благодаря широкому спектру услуг является ключевым фактором развития сегмента потребительских банковских услуг JPMorgan.

Более того, огромные масштабы JPMorgan позволяют компании получать повышенную рентабельность собственного капитала и доходы от своих потребительских банковских услуг, особенно по сравнению с более мелкими конкурентами. Многие из ключевых услуг банка, таких как текущие счета, кредитные карты и инвестиционные платформы, имеют значительные фиксированные затраты, размер которых уменьшается по сравнению с общим полученным доходом.

Это дает JPMorgan ключевое конкурентное преимущество в издержках, которое в долгосрочной перспективе (при условии, что доходы продолжат расти) должно продолжать приносить пользу общей марже и доходности банка.

JPMorgan также управляет крупным бизнес-подразделением корпоративных и инвестиционно-банковских услуг под эгидой оптового бизнеса. Сегмент корпоративных и инвестиционно-банковских услуг в основном предоставляет клиентам инвестиционные, платежные и кредитные услуги.

Подразделение рынков и услуг по ценным бумагам корпоративного и инвестиционно-банковского подразделения предоставляет клиентам доступ к рынкам с фиксированным доходом и акциям, а также услуги по ценным бумагам и кредитной корректировке.

В очередной раз JPMorgan преуспел в диверсификации услуг, предоставляемых корпоративным клиентам, благодаря огромному расширению присутствия внутри бизнес-подразделения. Банк является доминирующим лидером рынка, когда речь идет об инвестиционно-банковских услугах и услугах доступа к рынку, благодаря масштабу и глобальному охвату, которые JPMorgan может предложить своим клиентам.

Широта сегмента корпоративных банковских услуг позволяет JPMorgan участвовать в значительных перекрестных продажах путем предоставления множества услуг каждому корпоративному клиенту. Это приводит к ощутимым издержкам перехода для клиентов из-за взаимосвязанного характера банковских продуктов, что делает переход к услугам конкурирующего банка сложным и трудоемким процессом.

Обширный опыт JPMorgan в сегменте корпоративных и инвестиционно-банковских услуг, а также исторически доминирующее присутствие также повышают привлекательность услуг банка по сравнению с услугами его конкурентов.

Большинство клиентов корпоративного уровня помнят относительно ограниченное воздействие JPMorgan на рыночный кризис 2008 года, вызванный CDO, что иллюстрирует в основном консервативный подход к управлению капиталом, присутствующий в фирме.

В целом, подразделение корпоративных и инвестиционно-банковских услуг получает выгоду от широкого и надежного экономического рва.

Наконец, JPMorgan также управляет бизнес-подразделениями коммерческого банкинга и управления активами и капиталом, которые также входят в сферу оптового бизнеса.

Хотя эти подразделения приносят меньший доход, чем другие предприятия, которыми управляет JPMorgan, они сами по себе являются невероятно ценными активами, особенно с точки зрения экономического рва. Коммерческий банковский бизнес является одним из крупнейших в отрасли и ежегодно обслуживает тысячи предприятий.

Коммерческий банковский бизнес выступает в качестве еще одного синергетического компонента общего оптового бизнес-портфеля JPMorgan, что вносит ощутимый вклад в обособленность всего этого сегмента.

Бизнес JPMorgan по управлению активами также невероятно ценен для компании. Банк занимает прочную позицию в этой отрасли, предлагая клиентам многолетний опыт и знания. Бизнес также извлекает выгоду из финансовых преимуществ и операционной синергии, которыми обладают другие операционные подразделения JPMorgan.

Я считаю, что высокая рентабельность собственного капитала (30%) также показывает, насколько прибыльен этот сегмент для банка.

В целом очевидно, что JPMorgan имеет широкий экономический ров благодаря своему разнообразному и обширному портфелю продуктов, обеспечивающему ощутимые преимущества в затратах за счет минимизации постоянных затрат по отношению к выручке и за счет синергетической эффективности, открываемой как прямой результат их диверсифицированной деятельности.

Я считаю, что у JPMorgan имеется широкий экономический ров, который приносит компании выгоды в виде ощутимых конкурентных преимуществ. Хотя я не считаю, что их положение является неоспоримым, для того, чтобы банк вытеснил доминирующего игрока между большой четверкой банков США, потребуются значительные ошибки управления в сочетании с отточенным исполнением действий конкурентов JPMorgan.

Финансовая ситуация

С точки зрения операционных показателей JPMorgan опережает своих конкурентов как по доходности, так и по прибыли от их бизнеса.

Средняя чистая рентабельность JPMorgan за 5 лет составляет 29,43%, что на 2% выше чистой рентабельности Bank of America и опережает Citigroup и Wells Fargo более чем на 10% каждый. Средние показатели ROA и ROE банка за 5 лет составляют 1,10% и 14,44% соответственно, что когда-то превосходило все три других банка из большой четверки как минимум на 4%.

Коэффициент финансового левереджа банка в 22 финансовом году составил 13,84x, что является самым высоким показателем среди его аналогов.

Из этих основных показателей операционной эффективности мы можем наблюдать ощутимые экономические факторы, существующие в JPMorgan, которые помогают фирме опережать конкурентов с точки зрения общих операционных показателей.

JPMorgan получает выгоду от положительной обратной связи, благодаря которой банк может инвестировать больше в технологические усовершенствования и развитие своих услуг, сохраняя при этом достаточную прибыль по сравнению со своими конкурентами.

Хотя 2023 год принес банкам всего мира невероятно сложные макроэкономические условия, JPMorgan пострадал меньше, чем три его основных конкурента.

В то время как кризис ликвидности, наблюдавшийся в марте и апреле 2023 года, вызвал опасения по поводу широкого распространения инфекции, затронувшей банковскую отрасль в целом, JPMorgan продемонстрировал удивительную устойчивость на протяжении всего этого эпизода, как и в 2008 году.

Результаты JPMorgan в 2023 финансовом году были в основном положительными, поскольку банк продолжает демонстрировать свою надежную способность обеспечивать значительный рост даже в сложных макроэкономических условиях.

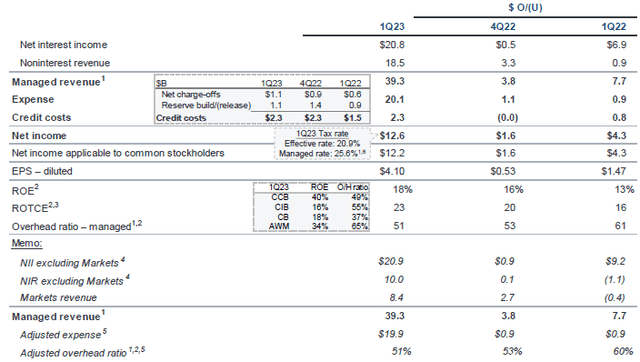

В первом квартале JPMorgan заработал $39,3 млрд управляемой выручки, причем большая часть этой суммы пришлась на NII. ЧПД увеличился почти на $7 млрд (50%) в годовом сопоставлении благодаря более высоким процентным ставкам, стимулирующим рост, особенно в сегментах потребительского и общественного банковского обслуживания банка.

Сильный рост потребительского сегмента NII компании был поддержан увеличением среднего размера кредитов на 5% в годовом сопоставлении ($449,80), несмотря на снижение среднего размера депозитов на 4% в годовом сопоставлении ($1113,00).

В сегменте коммерческих банков чистая прибыль также выросла на 58% в годовом сопоставлении, а выручка выросла на 46% в годовом сопоставлении благодаря более высокой депозитной марже. Средний размер депозитов в сегменте снизился на 16% в годовом сопоставлении из-за сокращения неработающих депозитов, а также сезонного снижения остатков.

Подразделение JPMorgan по управлению активами и частным капиталом также продемонстрировало рост чистой прибыли на 36% в годовом сопоставлении. Это произошло из-за более высокой депозитной маржи при меньших остатках и увеличения стоимости первоначальных инвестиций фирмы в совместное предприятие по управлению активами в Китае в размере $339 млн в результате перехода на 100% владения проектом. AUM увеличился на 2% в годовом сопоставлении до $4,3 трлн.

В целом банк отметил, что средний объем кредитов увеличился на 6% в годовом сопоставлении (без изменений в квартальном сопоставлении), а депозиты упали на 8% в годовом сопоставлении (3% в квартальном сопоставлении). Расходы увеличились до $20,1 млрд при коэффициенте управляемых накладных расходов 51%. Это меньше, чем на 60% в первом квартале 22 финансового года.

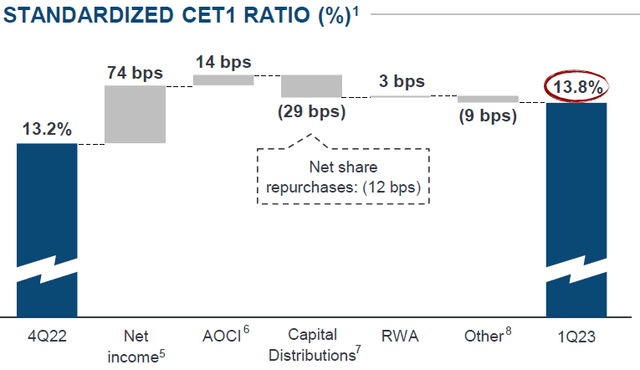

ROTCE в первом квартале составил 23%, а коэффициент капитала CET1 банка составил 13,8%. Стандартный RWA составил $1,7 трлн, при этом общая способность JPMorgan абсорбировать убытки составила $488 млрд.

Первый квартал в целом характеризовался невероятно стабильными показателями, несмотря на бескомпромиссную макроэкономическую ситуацию.

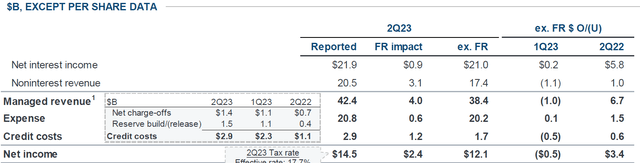

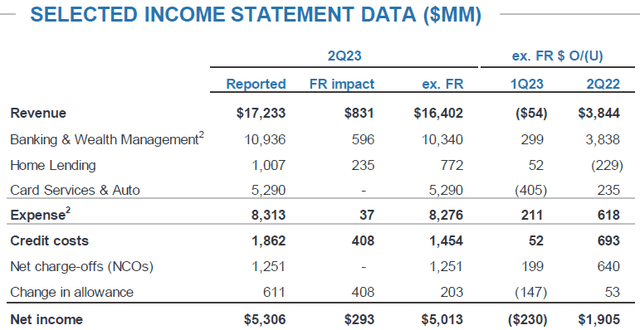

Во втором квартале 23 финансового года JPMorgan продолжил показывать хорошие результаты, несмотря на интеграцию банка First Republic в деятельность JPMorgan.

Управляемая выручка выросла на 21% в годовом сопоставлении без учета Франции, при этом рост в квартальном сопоставлении снизился на 2%. NII продолжал демонстрировать уверенный рост на уровне 38% в годовом сопоставлении, при этом показатели в квартальном сопоставлении оставались практически неизменными. Падение общей управляемой выручки квартал к кварталу произошло из-за падения ЧМР на 6% за второй квартал, главным образом, в результате падения доходов на рынках и услугах ценных бумаг на фоне ухудшения макроэкономической ситуации.

Чистая прибыль осталась неизменной в квартальном сопоставлении, около $12,1 млрд (без учета влияния FR), в то время как показатель ROTCE снизился на 21% на 2% в квартальном сопоставлении. ROE во втором квартале составила 17%, что, хотя и очень хорошо, снизилось на 1% в квартальном сопоставлении.

Подразделение потребительского и общественного банковского обслуживания банка продолжало демонстрировать отличные показатели роста в годовом исчислении, а чистая прибыль выросла на 61%. Однако выручка и чистая прибыль практически не изменились, в то время как рентабельность собственного капитала упала на 2% до 38%.

Рентабельность собственного капитала корпоративного и инвестиционно-банковского и коммерческого банковского бизнеса банка составила 15% и 21%, что снизилось на 1% и увеличилось на 3% соответственно в квартальном сопоставлении.

В целом, во втором квартале результаты практически не изменились по сравнению с предыдущим кварталом, а показатели в годовом сопоставлении по-прежнему очень благоприятны для банка. Эти результаты во многом соответствовали прогнозу JPMorgan на 23 финансовый год.

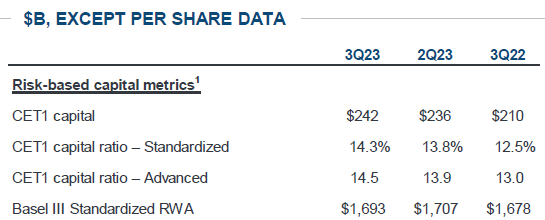

Согласно последнему отчету о прибылях за третий квартал, управляемая выручка осталась на уровне около $38,5 млрд, а чистая прибыль осталась без изменений на уровне $12,1 млрд. Расходы увеличились на $700 млн в квартальном сопоставлении, превысив $1,7 млрд в годовом сопоставлении. Этот устойчивый рост расходов в значительной степени объясняется увеличением расходов на технологические усовершенствования, а также увеличением численности персонала, которое упоминается как причина более высоких компенсационных затрат.

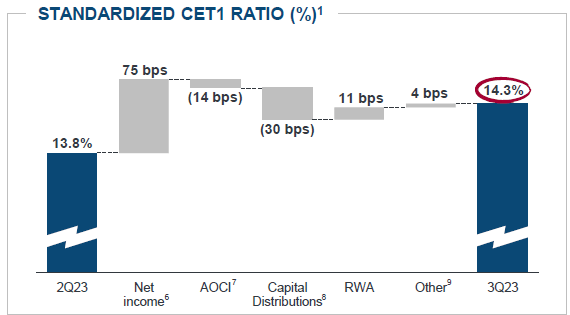

У JPMorgan показатель ROTCE составил 22% (на 1% выше, чем в первом квартале), а стандартный коэффициент достаточности капитала CET1 составил 14,3%. Общая способность поглощения убытков составила 496 миллиардов долларов. Средний размер кредитов у банка составлял $1,3 трлн, $1,4 трлн наличными и ликвидными ценными бумагами, а также стандартный RWA в $1,7 трлн.

Капитал CET1 вырос с $210 млрд в третьем квартале 2022 финансового года до $242 млрд в третьем квартале 2023 финансового года. Коэффициент достаточности капитала CET1 улучшился на 1,8% в годовом сопоставлении. SLR компании вырос на 0,7% в годовом сопоставлении до 6%, тогда как общий LCR компании остался на уровне 112%.

Общий излишек HQLA резко упал в годовом сопоставлении с $531 млрд в третьем квартале 2022 финансового года до всего лишь $252 млрд в третьем квартале 2023 финансового года. HQLA и необремененные рыночные ценные бумаги упали с $1,48 трлн год назад до всего лишь $1,39 трлн в конце третьего квартала.

В целом, очевидно, что 23-й финансовый год характеризовался сильными результатами в годовом сопоставлении, при этом JPMorgan добился в основном стабильных показателей в квартальном сопоставлении. Медвежья и инфляционная макроэкономическая среда особенно ударила по корпоративным и коммерческим банковским операциям банка, при этом показатели потребителей и общества позволяют предположить, что потребители в США пострадали меньше.

Хотя я верю, что средние потребительские депозиты и кредиты снизятся в 2024 году из-за более высоких и долгосрочных процентных ставок, что в конечном итоге приведет к замедлению потребительских расходов, я не предвижу, что JPMorgan столкнется с каким-либо чрезмерным финансовым риском в результате этого события по сравнению с его сверстники.

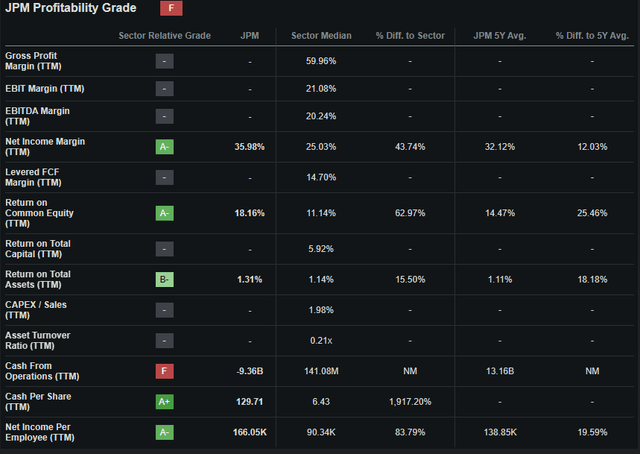

Компания Seeking Alpha’s Quant Grades рассчитывает рейтинг рентабельности «F» для JPMorgan, что, на мой взгляд, является несколько пессимистичным представлением их текущей ситуации. Относительные оценки, присвоенные количественной системой, по моему мнению, не отражают эффективно общую положительную прибыльность банка.

Значительный отрицательный денежный поток от операций в основном обусловлен интеграцией Первой Республики и поэтому не может считаться надежным индикатором.

Агентство кредитных рейтингов Moody’s подтвердило авторитетный кредитный рейтинг «А1» старших необеспеченных внутренних облигаций JPMorgan и сохранило долгосрочный рейтинг эмитента также на уровне «А1». Перспективы остаются стабильными. Moody’s классифицирует рейтинги «А1» как инвестиционное качество «выше среднего».

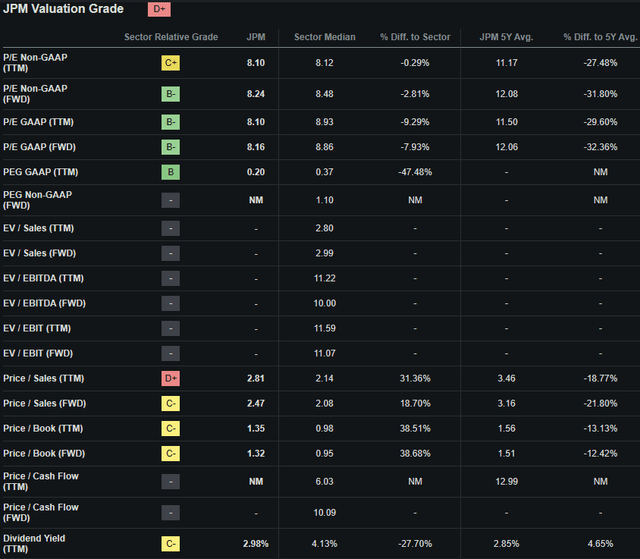

JPMorgan выплачивает хорошие дивиденды: текущая дивидендная доходность FWD составляет 3,10%. Ожидается, что ежегодные выплаты компании FWD составят 4,20 доллара США при коэффициенте выплат 24,18%. Пятилетний темп роста составляет 10,31%, что действительно весьма позитивно.

Конечно, следует учитывать, что банки исторически быстро прекращали выплаты дивидендов в периоды экономического спада, что ставит под вопрос конечную безопасность дивидендов JPMorgan.

JPMorgan прекратил выплату дивидендов 05.10.2023, дата выплаты — 31.10.2023.

Оценка

Компания Seeking Alpha’s Quant присвоила JPMorgan оценку «D+». Я считаю, что это может быть чрезмерно пессимистичная оценка относительной стоимости акций JPMorgan, прекрасно иллюстрирующая, как даже невероятно точные количественные оценки могут вводить в заблуждение, если рассматривать их по номинальной стоимости.

В настоящее время банк торгуется с коэффициентом P/E GAAP FWD на уровне 8,16x. Это представляет собой огромное снижение коэффициента P/E компании на 32,36% по сравнению со средним показателем за 5 лет.

Их коэффициент FWD Price/Book, равный 1,32x, по моему мнению, предполагает справедливую внутреннюю оценку, особенно если принять во внимание коэффициент Price/Sales FWD банка, равный 2,47x.

Уоррен Баффет, как известно, любит покупать акции банков только в том случае, если их соотношение P/B ниже 1,00, а JPMorgan в настоящее время придерживается слишком высокого показателя, чтобы соответствовать этому требованию Баффета.

С абсолютной точки зрения акции JPMorgan торгуются по относительно средним ценам, учитывая их средний показатель за 5 лет.

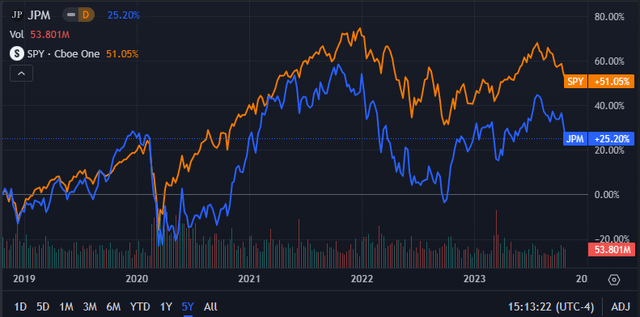

За последние пять лет JPMorgan отставал от индекса S&P 500 в целом примерно на 25%, несмотря на уверенный рост с конца 2022 года.

Учитывая потрясения, которые наблюдались в банковской сфере США в начале 2023 года, удивительно видеть, что акции JPMorgan сохраняют такую устойчивость в течение 2023 года, а доверие инвесторов к банку кажется высоким.

Однако недавнее заявление генерального директора Даймона о своем намерении начать продажу акций JPM начиная с 2024 года вызывает удивление и привело к резкому падению цен на акции в качестве реакции на эту новость.

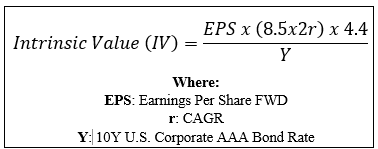

Хотя относительная оценка, обеспечиваемая простыми показателями и коэффициентами, а также абсолютное сравнение, позволяют получить базовое понимание стоимости акций JPMorgan, количественный подход к оценке акций имеет важное значение.

Используя специально разработанный метод расчета внутренней стоимости The Value Corner, мы можем лучше понять, какая стоимость существует в компании с более объективной точки зрения.

Используя текущую цену акций JPMorgan в $135,69, расчетную прибыль на акцию в 2024 году в $15,25, реалистичное значение «r» 0,015 (1,5%) и текущий коэффициент доходности корпоративных облигаций Moody’s Seasoned AAA 5,13x, я получаю базовый вариант IV в размере $150,40. . Это означает недооценку акций примерно на 10%.

Если использовать более пессимистическое значение CAGR для r, равное 0,01 (1%), чтобы отразить сценарий, в котором глобальная рецессия заставляет JPMorgan бороться с растущими доходами, ЧПД и ЧПМ, в то время как расходы также не могут сократиться, акции по-прежнему оцениваются примерно в 137,00 долларов США, что представляет собой справедливая стоимость акций JPMorgan.

Учитывая показатели оценки, абсолютную оценку и расчет внутренней стоимости, я считаю, что акции JPMorgan в настоящее время торгуются вокруг справедливой оценки.

В краткосрочной перспективе (3-12 месяцев) мне трудно точно сказать, что может произойти с оценками. Общая неопределенность относительно будущего направления как США, так и мировых рынков в целом означает, что прогнозирование направления большинства банков с качественной стороны практически невозможно.

В долгосрочной перспективе (2-10 лет) я вижу, что JPMorgan продолжит лидировать среди трех остальных банков «большой четверки» благодаря ощутимому ценовому преимуществу и синергетическому портфелю финансовых продуктов, предлагаемых JPMorgan. Хотя периоды экономического спада или неопределенности могут привести к временным препятствиям, которые могут повлиять на прибыльность и рост, я считаю, что общий прогноз будет очень позитивным для банковского гиганта.

Риски, с которыми сталкивается JPMorgan

JPMorgan сталкивается со значительным регуляторным риском и большим макроэкономическим риском из-за характера глобальной банковской отрасли и невероятно сложного набора операций, присутствующих в банке.

Подобно Bank of America и Citi, JPMorgan сталкивается с ощутимыми рисками, возникающими из-за угрозы соблюдения нормативных требований, что может привести к ухудшению бюджетных показателей. Предлагаемое увеличение NPR B3E в США потребует от JPMorgan увеличения своего капитала на 25%, в то время как требуемый капитал для покрытия операционного риска придется увеличить на 30 миллиардов долларов.

Такое требование может привести к тому, что JPMorgan будет вынужден продать часть своих активов с убытком, что может существенно подорвать прибыльность банка. Кроме того, предлагаемое снижение комиссий за считывание кредитных карт может привести к тому, что JPMorgan потеряет часть своего чистого процентного дохода, особенно в сфере потребительского и общественного банковского бизнеса.

Хотя я не считаю, что JPMorgan сталкивается с какими-либо значительными рисками ликвидности или возможностью дефолта, быстро меняющаяся нормативно-правовая среда может привести к общему падению прибыльности банка и значительному сокращению доходности и чистой маржи.

JPMorgan также несет значительные затраты на соблюдение требований, чтобы обеспечить соответствие широкого спектра своих финансовых продуктов и услуг требованиям регулирующих органов по всему миру. Значительное географическое присутствие их корпоративного банковского и инвестиционного бизнеса, в частности, требует выполнения большого количества задач по соблюдению требований, чтобы избежать штрафов за несоответствие.

Хотя этот риск в равной степени разделяют аналогичные банки Bank of America и Citi, JPMorgan в равной степени подвержен этой угрозе.

С точки зрения ESG, JPMorgan не сталкивается с реальными угрозами, которые могли бы нанести ущерб их репутации или финансовому положению.

Я считаю, что общее отсутствие серьезных экологических, социальных или управленческих проблем сделает банк отличным выбором для инвестора, более заботящегося об ESG.

Конечно, мнения могут различаться, и я умоляю вас провести собственное исследование ESG и устойчивого развития, прежде чем инвестировать в JPMorgan, если эти вопросы вас беспокоят.

Краткое содержание

JPMorgan, несомненно, является доминирующим игроком, когда речь идет о мировой банковской индустрии и «большой четверке» банков США как группы. Их огромные масштабы, высокая чистая прибыль и стабильная рентабельность собственного капитала показывают, что экономический ров банка работает хорошо, помогая фирме получать огромную прибыль на инвестированный капитал.

Несмотря на то, что в 23 финансовом году темпы роста были относительно стабильными, банк оставался устойчивым, несмотря на ухудшение макроэкономической ситуации и медленное, но верное смягчение потребительских настроений в США.

Хотя я вижу, что общий потребительский спрос снизится в 2024 году, я по-прежнему считаю, что JPMorgan находится в лучшем положении для решения условий, представленных рынком, по сравнению с тремя банками-конкурентами из «большой четверки».

Относительно умеренная недооценка или в худшем случае справедливая оценка, присутствующая в настоящее время в акциях, мало способствует созданию позиции в банке с точки зрения глубокой стоимости. Инвестиции в акции в настоящее время, скорее всего, вернут акционерам среднюю стоимость капитала.

Поэтому в настоящее время я присваиваю JPMorgan рекомендацию «Покупать». Хотя я действительно считаю, что банк станет отличной долгосрочной инвестицией, отсутствие дисконта на акции в сочетании с тем, что рынок в настоящее время предлагает множество «голубых фишек» по превосходным ценам, означает, что я не могу выпустить активную покупку до тех пор, пока недооценка не составит как минимум 25%. в акциях присутствует.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")