: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Быстрый взгляд на Wipro

Wipro Limited (NYSE:WIT) предоставляет широкий спектр консалтинговых услуг по цифровой трансформации, аутсорсинговых бизнес-услуг и ИТ-продуктов в Индии и по всему миру.

Ранее я писал о Wipro с рейтингом «Держать».

Фирма ориентируется в сложной ситуации в отрасли ИТ-консалтинга в целом, поскольку клиенты сокращают свои дискреционные расходы на ИТ-проекты и сосредотачиваются на проектах по сокращению затрат и оптимизации.

Тем не менее, WIT демонстрирует значительный рост в сделках крупных размеров, поэтому мой прогноз по Wipro Limited остается «Держать» на ближайшую перспективу.

Обзор и рынок Wipro

Индийская компания Wipro предоставляет различные ИТ-консалтинговые услуги, услуги бизнес-аутсорсинга и ИТ-продукты организациям по всему миру.

Фирму возглавляет генеральный директор Тьерри Делапорт, который ранее был главным операционным директором Capgemini и в настоящее время живет в Париже, Франция.

В число основных услуг компании входят:

- ИТ-консалтинг

- Аутсорсинг бизнес-процессов

- Разработка и дизайн продукта

- Государственные услуги

- Другие услуги.

В Wipro работает более 250 000 сотрудников на шести континентах.

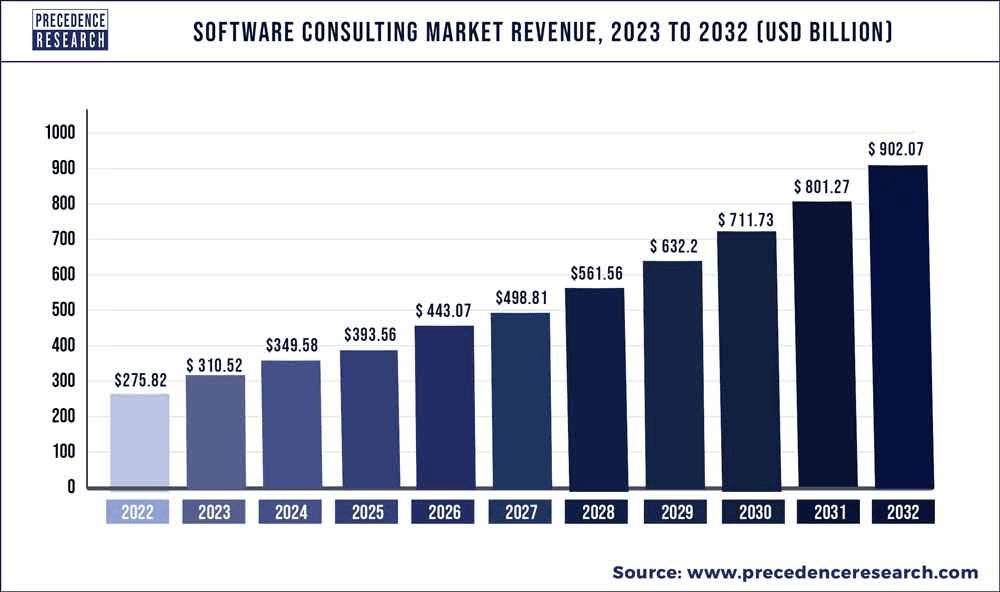

Согласно отчету Precedence Research за 2023 год, мировой рынок ИТ-консалтинга оценивается в 276 миллиардов долларов в 2022 году и, по прогнозам, к 2032 году достигнет 902 миллиардов долларов.

Это представляет собой прогнозируемый среднегодовой темп роста (Совокупный годовой темп роста) в размере 12,58% с 2023 по 2032 год.

Основными причинами этого ожидаемого роста являются растущее предпочтение цифровизации бизнес-процессов во всех отраслях с целью повышения эффективности и поддержки роста доходов.

На диаграмме ниже показан прогноз траектории развития рынка консалтинга по программному обеспечению до 2032 года:

К основным конкурентным или другим участникам отрасли относятся:

- Аксенчер

- Действует ЮВ

- Возьми это

- Группа компьютерной графики

- Очистить поиск

- осведомленный

- Делойт Туш Томацу

- Эрнст & Янг

- Инфосис

- Международная Бизнес Машинс Корп.

- Корпорация Оракл.

- ПрайсуотерхаусКуперс

- Раппорт ИТ

- ТЫ ЗНАЕШЬ

- Другие.

Последние финансовые тенденции Wipro

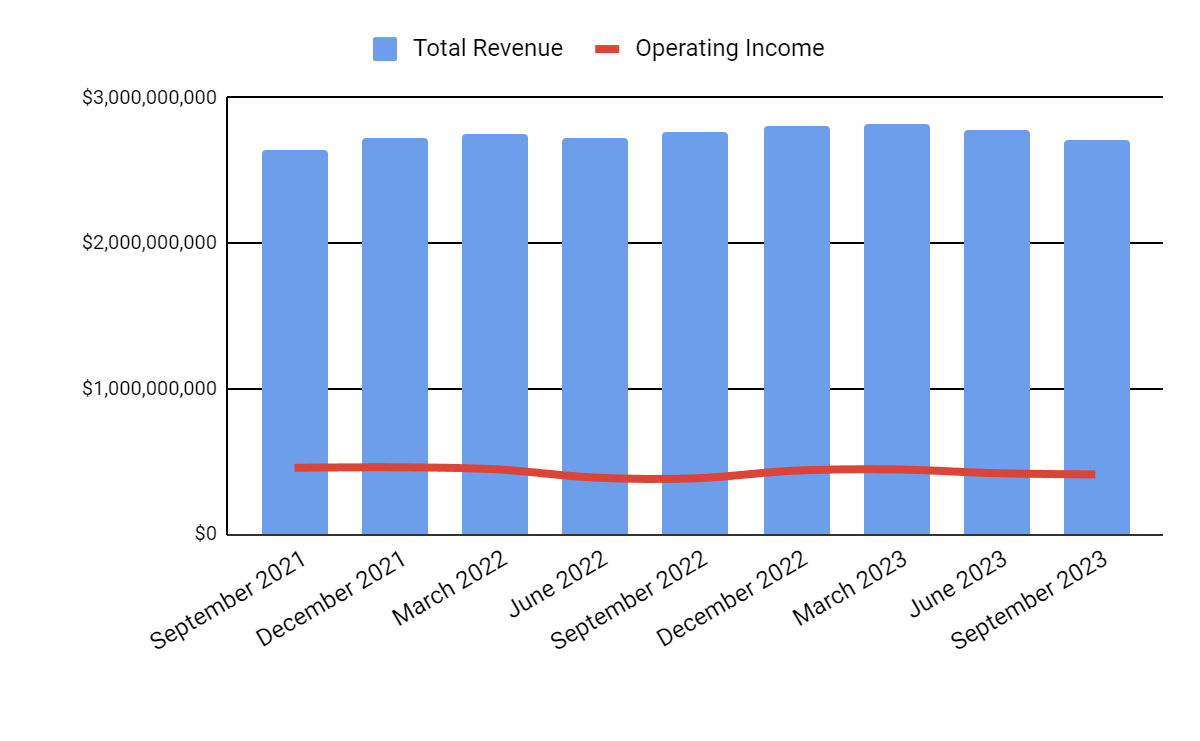

Общий доход по кварталам упал по сравнению с прошлым годом; Операционная прибыль по кварталам в последние кварталы имела тенденцию к снижению:

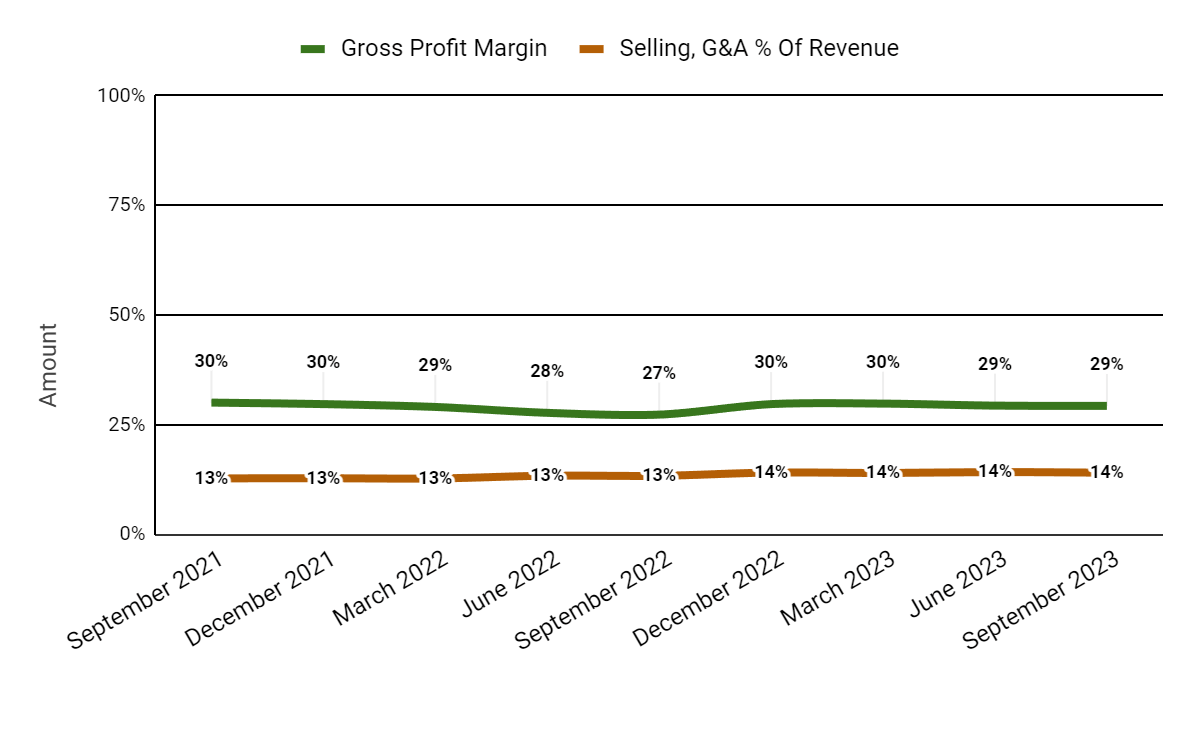

Валовая прибыль по кварталам немного выросла; Расходы на продажу и административно-хозяйственные расходы в процентах от общего дохода по кварталам в последние кварталы имели тенденцию к несколько большему росту:

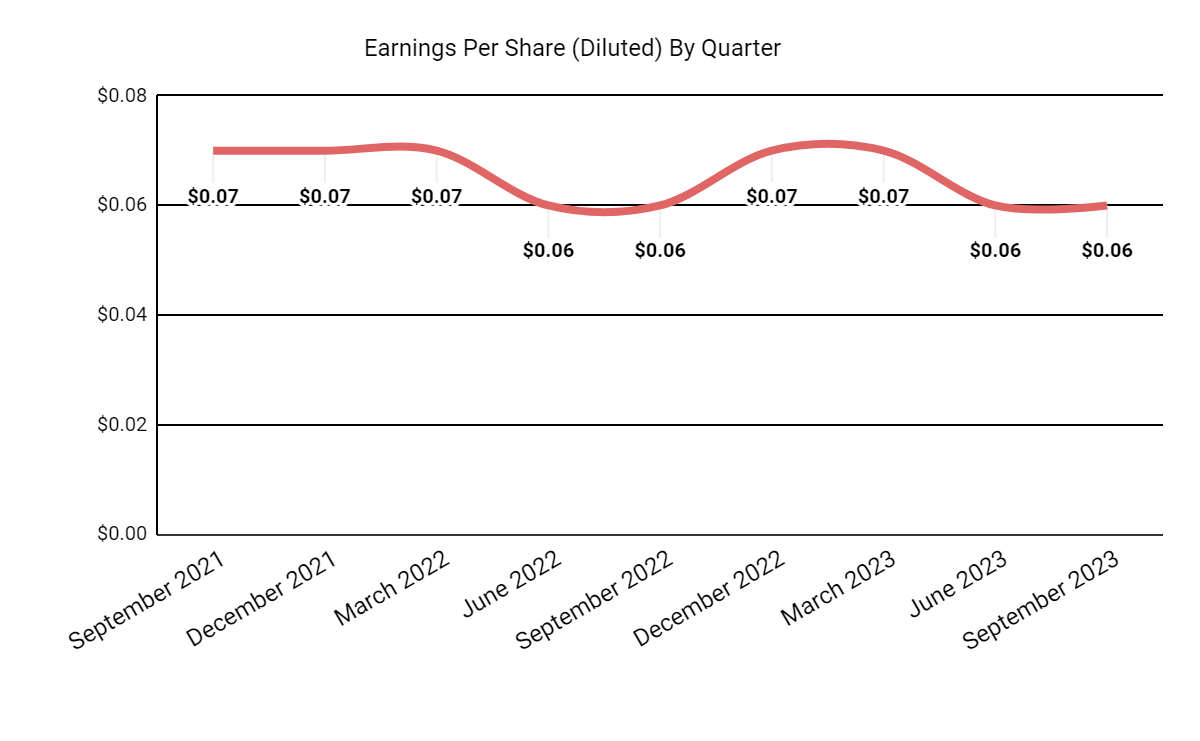

Прибыль на акцию (разводненная) колебалась в узком диапазоне:

(Все данные в приведенных выше диаграммах представлены по GAAP.)

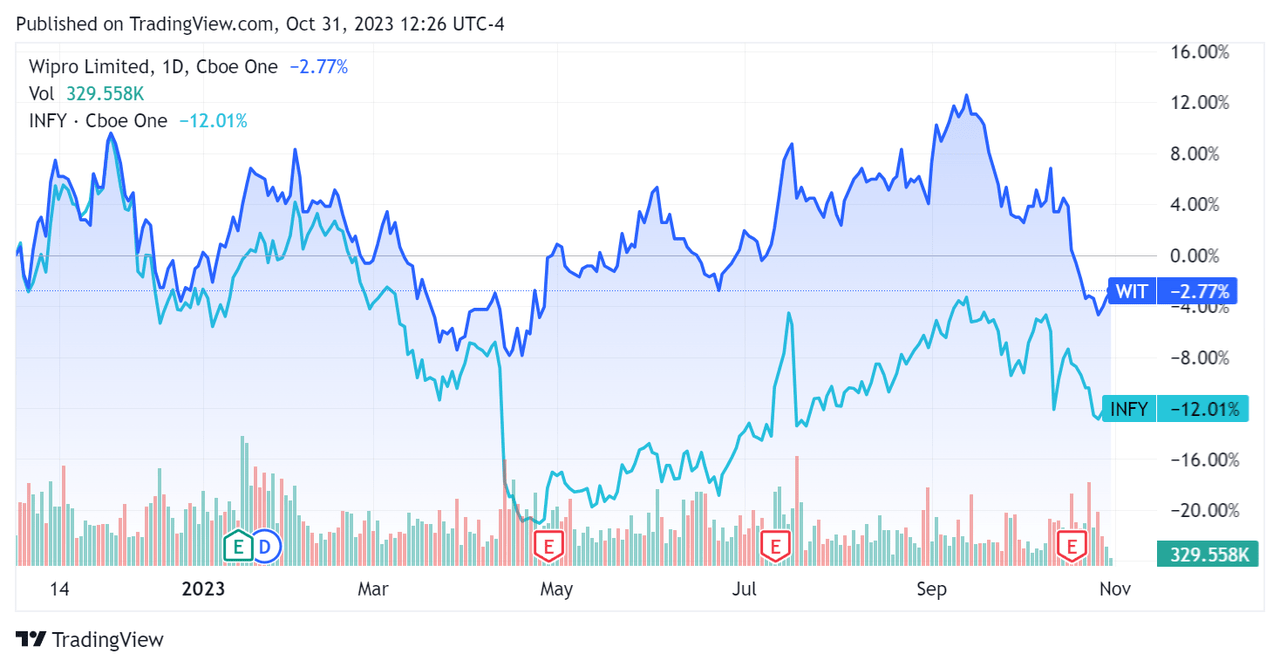

За последние 12 месяцев цена акций WIT упала на 2,77% по сравнению с ценой акций Infosys Limited (INFY) на 12,01%:

Что касается результатов баланса, фирма завершила квартал с $4,06 млрд денежных средств, их эквивалентов и краткосрочных инвестиций и $1,9 млрд общего долга, из которых $1,1 млрд были отнесены к категории текущей части, подлежащей погашению в течение 12 месяцев.

За последние двенадцать месяцев свободный денежный поток составил $1,76 млрд, при этом капитальные затраты составили $124 млн. За последние четыре квартала компания выплатила $54,0 млн в виде компенсации в виде акций.

Оценка и другие показатели Wipro

Ниже представлена таблица соответствующих показателей капитализации и оценки компании:

| Мера (за последние двенадцать месяцев) | Количество |

| Ценность предприятия/Продажи | 2.0 |

| Стоимость предприятия / EBITDA | 10.8 |

| Цена / Продажи | 2.3 |

| Темпы роста доходов | 7.7% |

| Чистая прибыль | 12.7% |

| EBITDA % | 18.4% |

| Рыночная капитализация | $23,910,000,000 |

| Ценность предприятия | $22,020,000,000 |

| Операционный денежный поток | $1,890,000,000 |

| Прибыль на акцию (полностью разводненная) | $0.26 |

| Прогнозная оценка прибыли на акцию | $0.25 |

| Свободный денежный поток на акцию | $0.33 |

| Квантовый показатель SA | Удержание — 3.00 |

нажмите, чтобы увеличить

(Источник — В поисках Альфа.)

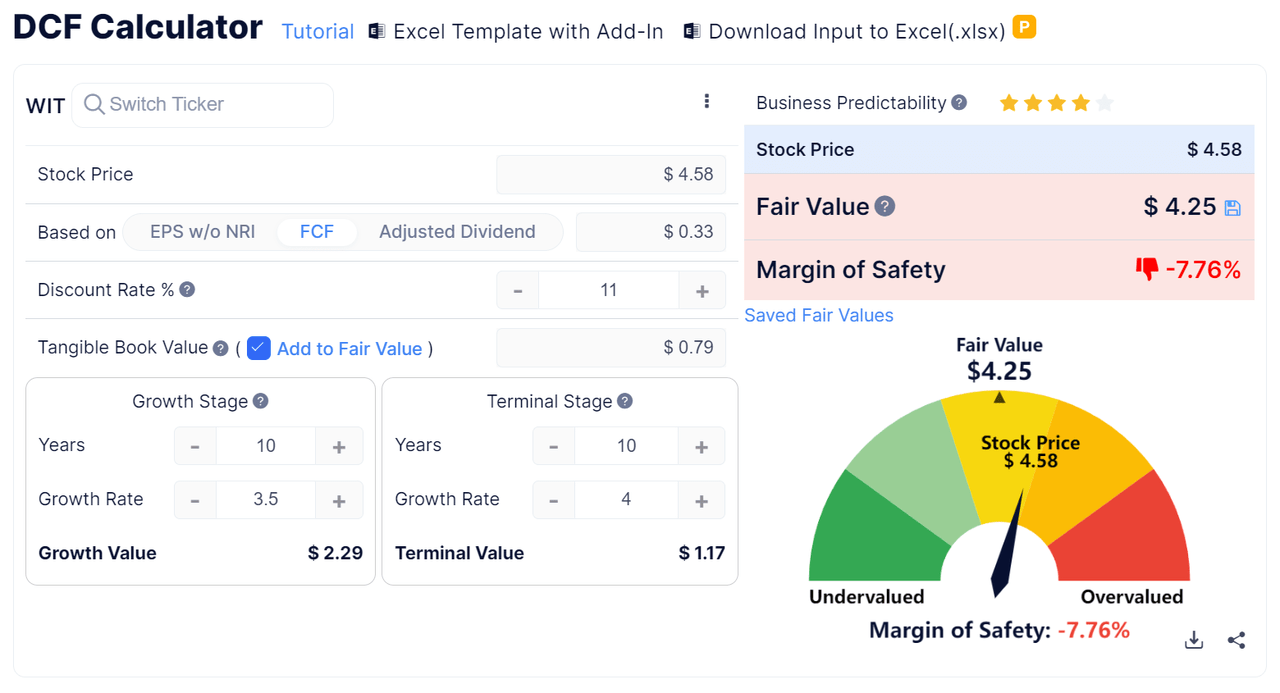

Ниже приведен приблизительный анализ DCF (дисконтированного денежного потока) прогнозируемого роста компании и свободного денежного потока:

Согласно DCF, акции компании будут оценены примерно в $4,25 по сравнению с текущей ценой в $4,58, что указывает на то, что в настоящее время они потенциально полностью оценены.

Для справки, соответствующим частичным публичным аналогом может быть Infosys:

| Метрика (за последние двенадцать месяцев) | Инфосис | Випро | Дисперсия |

| Ценность предприятия/Продажи | 3.6 | 2.0 | -44.4% |

| Стоимость предприятия / EBITDA | 15.5 | 10.8 | -30.2% |

| Темпы роста доходов | 5.8% | 7.7% | 31.9% |

| Чистая прибыль | 16.3% | 12.7% | -22.1% |

| Операционный денежный поток | $2,980,000,000 | $1,890,000,000 | -36.6% |

нажмите, чтобы увеличить

(Источник — В поисках Альфа.)

Анализ настроений

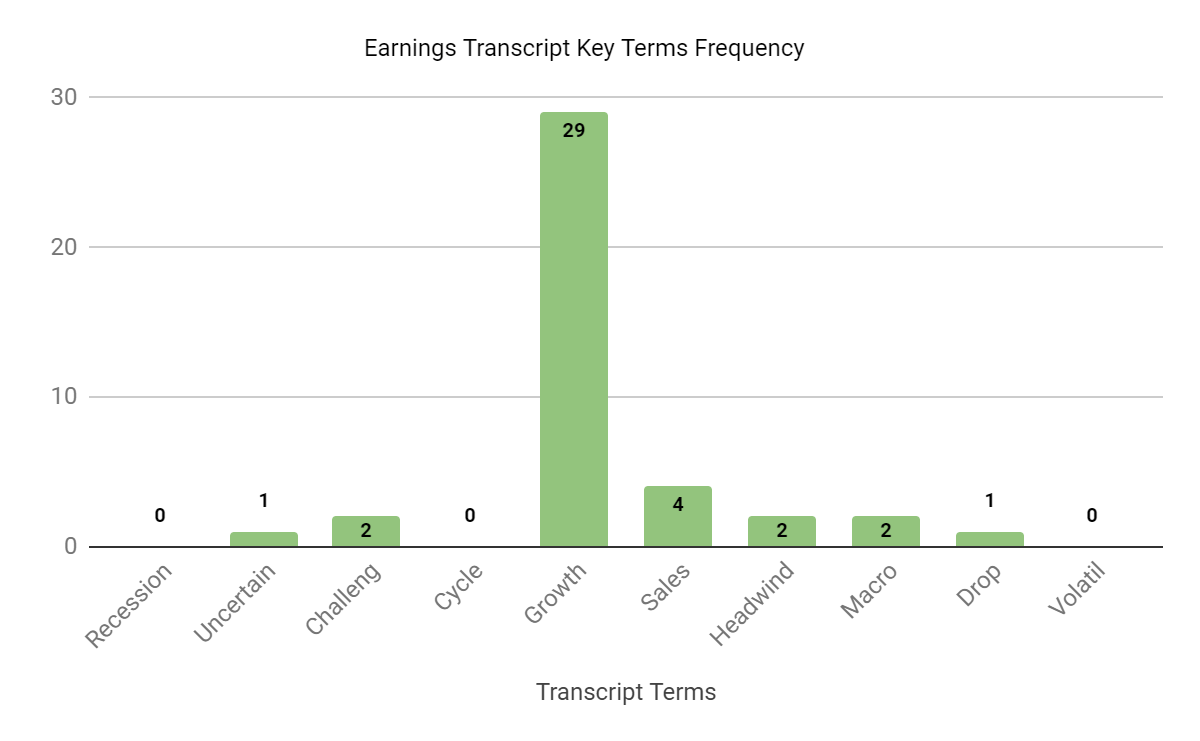

На диаграмме ниже показана частота использования различных ключевых слов во время последней телефонной конференции с аналитиками, посвященной отчетам о прибылях и убытках:

Диаграмма показывает, что фирма продолжает испытывать макроэкономические препятствия и проблемы с расходами клиентов.

Аналитики расспросили руководство о стратегии роста, инвестициях в продажи и маркетинг, а также аспектах вертикали финансовых услуг.

Руководство ответило, что оно наблюдает рост количества успешных сделок и качества трубопроводов в США. В целом, оно ожидает восстановления роста по мере улучшения ситуации на рынке.

Что касается продаж и маркетинга, компания сосредоточила свое внимание на более крупных сделках, которые были заинтересованы в сокращении затрат и оптимизации.

Умеренный рост числа новых клиентов является побочным продуктом сосредоточения внимания на более крупных сделках, для закрытия которых требуется больше времени.

Что касается клиентской вертикали финансовых услуг, фирма наблюдает замедление доходов отрасли финансовых услуг в Европе, хотя поток там улучшается. Руководство ожидает оживления в секторе, поскольку процессы снижения затрат завершены и спрос со временем окупится.

Комментарий к Wipro

В своем последнем отчете о финансовых результатах (Источник — Seeking Alpha), посвященном результатам второго финансового квартала 2024 года, подготовленные комментарии руководства подчеркнули хороший квартал по количеству заказов, что на 79% выше, чем результаты предыдущего года за второй квартал.

Примечательно, что фирма удвоила количество счетов на сумму более 100 миллионов долларов — с 11 до 22.

Так, руководство считает, что фирма «выигрывает на рынке на фоне экономической слабости».

Однако в ее европейском регионе, который был драйвером роста в предыдущие периоды, наблюдался спад на 5% в годовом сопоставлении из-за «замедления спроса и пересмотра приоритетов расходов».

Общий доход за второй квартал 2024 года упал на 2,0% по сравнению с аналогичным периодом прошлого года, а валовая прибыль выросла на 2,0%.

Расходы на продажу и административные расходы в процентах от выручки выросли на 0,7% в годовом сопоставлении, а операционная прибыль выросла на 7,0%.

Финансовое положение компании достаточно хорошее, с достаточной ликвидностью, некоторой задолженностью и очень сильным свободным денежным потоком.

Однако значительная часть долга фирмы подлежит погашению в течение 12 месяцев, поэтому она может столкнуться с увеличением затрат на обслуживание долга, поскольку она рефинансирует свой текущий долг по более высоким процентным ставкам.

Заглядывая в будущее, консенсус-прогноз доходов в 2024 финансовом году указывает на потенциальное снижение на 2,3% по сравнению с 2023 финансовым годом.

Если это будет достигнуто, это будет означать переход к темпам снижения доходов по сравнению с темпами роста в 2023 финансовом году на 5,15% по сравнению с 2022 финансовым годом.

Мой расчет дисконтированного денежного потока предполагает, что акции могут быть полностью оценены на их текущем уровне, исходя из генерации свободного денежного потока.

Кроме того, акции оцениваются по более низким показателям, чем акции конкурента Infosys, вероятно, из-за существенно более низких показателей чистой прибыли.

Учитывая сложную ситуацию, в которой фирма ориентируется в отрасли ИТ-консалтинга в целом, поскольку клиенты сокращают свои дискреционные расходы на ИТ-проекты и сосредотачиваются на «обязательных» обязательствах, мой прогноз для Wipro остается «Держать» на ближайшую перспективу.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")