: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

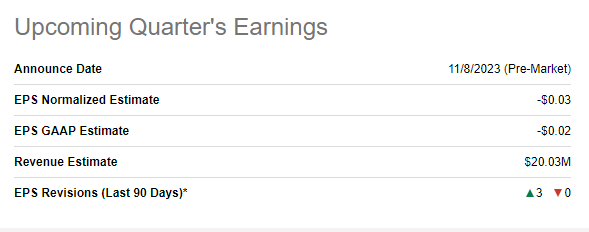

Ожидается, что Cronos Group Inc. (NASDAQ:CRON) опубликует предрыночные результаты за третий квартал в среду, 8 ноября. Аналитики ожидают, что компания понесет убытки как по GAAP, так и по не-GAAP, несмотря на выручку в $20,03 млн.

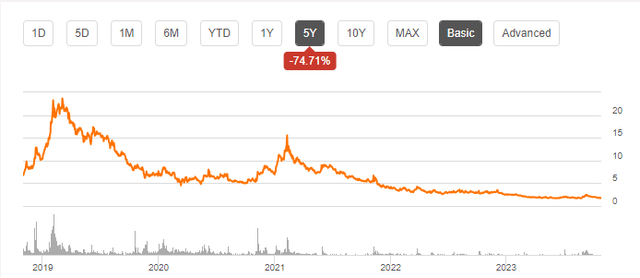

Cronos Group Inc. со штаб-квартирой в Торонто, Канада, является «инновационной глобальной компанией по производству каннабиноидов», занимающейся производством и распространением каннабиса. Хотя мы, возможно, все еще находимся в начале пути, компанию (и отрасль/сектор в целом) прогнозировали на раннем этапе очень светлое будущее. Однако поведение акций не совсем соответствовало высоким ожиданиям, поскольку акции падают:

- 19% за последний месяц

- 6,50% за последние 6 месяцев

- 31% с начала года

- 44% за последний год

- 75% за последние 5 лет

Ожидаемые доходы

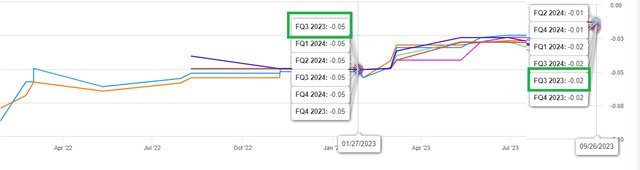

Учитывая небольшую капитализацию, неудивительно, что за последние 90 дней перед третьим кварталом акции не претерпели слишком много изменений: всего 5 изменений выручки, и все 5 были в сторону понижения. Что касается прибыли на акцию, ожидается, что в третьем квартале компания потеряет 2 цента на акцию по GAAP, что ниже (или в некотором смысле выше) по сравнению с убытком в 5 центов, ожидаемым в начале года.

Если Cronos Group выполнит прогнозы по прибыли на акцию и выручке, это будет означать сокращение убытков на 80% и снижение выручки на 5%. В целом ожидается, что компания потеряет деньги из-за снижения выручки.

Победить или пропустить?

Победит ли компания в предстоящем отчете, остается вопросом, поскольку Cronos Group превзошла оценки EPS в 3/8 раза и оценки выручки в 4/8 раз. Поскольку капитализация небольшая, количество ударов и промахов было с огромным отрывом, некоторые из них достигали -375%. Я прогнозирую, что выручка не достигнет целевого показателя в 20,03 миллиона долларов, исходя из того факта, что выручка в первом полугодии снизилась на 13% по сравнению с аналогичным периодом прошлого года, а двузначное снижение по сравнению с третьим кварталом 2022 года приведет к тому, что выручка в третьем квартале 2023 года составит 18,81 миллиона долларов. Увеличение или падение прибыли на акцию во многом будет зависеть от расходов компании, но если выручка снизится хотя бы на 10% в годовом исчислении, то увидеть увеличение прибыли на акцию будет трудно.

Вещи, на которые следует обратить внимание

- Хотя Cronos Group по-прежнему не имеет долгов, ее денежные средства и краткосрочные эквиваленты составляют всего около 1 миллиона долларов, и если давление на доходы продолжится, компания, возможно, будет вынуждена взять на себя долг. Чтобы избежать долгов, ключевым показателем, который следует отслеживать, является себестоимость продаж, которая упала всего на 2% в годовом сопоставлении в первом полугодии, а выручка упала на 13%.

- В конце второго квартала компания Cronos сообщила, что ее выручка в Израиле составила 5,4 миллиона долларов, и весьма вероятно, что в третьем квартале на нее повлиял неудачный поворот событий в стране, произошедший недавно, как раз в тот момент, когда этот регион становился вторым по величине регионом Cronos Group. рынок. Будет интересно посмотреть, как в этом отношении сложится отчет за третий квартал.

- В начале июля появилась новость о том, что компания оценивает интересы потенциальных покупателей. Это кажется логичным с точки зрения потенциального покупателя, поскольку акции какое-то время терпели убытки, а выручка в последнее время находится под давлением, и у компании, возможно, может возникнуть соблазн продать акции дешевле. Аналитики, вероятно, поднимут этот вопрос во время вопросов и ответов, и будет интересно оценить, ориентирована ли компания на краткосрочное выживание или на долгосрочные автономные перспективы.

Оценка

- Несмотря на нисходящий тренд акций на протяжении всех периодов времени, упомянутых в начале статьи, акции CRON торгуются почти в 8 раз выше выручки за скользящие двенадцать месяцев [TTM] в размере ~ 83 миллионов долларов перед отчетом за третий квартал. Короче говоря, чрезвычайно переоценен, учитывая недавнее прошлое и среднесрочную перспективу.

- Медианная целевая цена акций в $2,43, установленная 8 аналитиками, означает, что акции торгуются всего на 40% ниже консенсуса. На мой взгляд, для компании с небольшой капитализацией, которая уже потеряла 31% с начала года, это не обеспечивает достаточного запаса прочности.

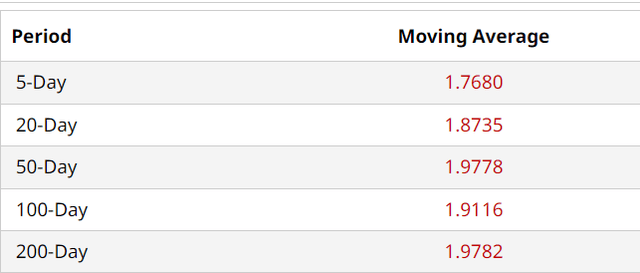

Технические индикаторы

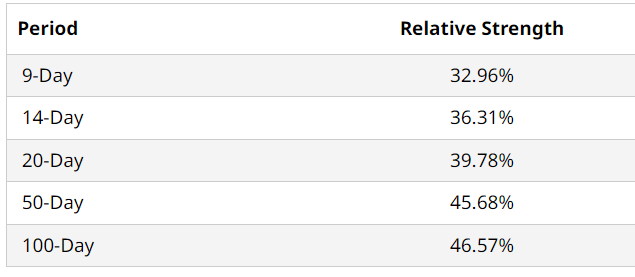

Акции CRON торгуются ниже всех обычно используемых скользящих средних перед отчетом за третий квартал. 200-дневная скользящая средняя отклоняется примерно на 15% от текущей рыночной цены, и, кроме того, индекс относительной силы акций [RSI] колеблется близко к уровням перепроданности. В целом, акции явно находятся в нисходящем тренде, и только очень сильный отчет, вероятно, остановит падение.

Заключение

Я бы сказал, что ситуация с акциями Cronos Group Inc. в третьем квартале выглядит не слишком многообещающе. В краткосрочной и среднесрочной перспективе акции, вероятно, окажутся под давлением из-за сочетания ослабления продаж, коротких продаж, угроз регулирования и неудачной ситуации в Израиле. Тем не менее, легко увидеть долгосрочный потенциал этой отрасли в целом, поскольку, по моему мнению, федеральная легализация в США — это вопрос того, когда, а не «если». До этого даже реструктуризация будет иметь большое значение для восстановления доверия рынка в этой сфере.

В целом, хотя у Cronos Group есть потенциал роста (без каламбура), текущие настройки, похоже, не в пользу компании и ее акций. Я оцениваю его как слабое «Держать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")