: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Примечание:

Ранее я писал о Helix Energy Solutions Group, Inc. (NYSE:HLX), поэтому инвесторам следует рассматривать это как дополнение к моему предыдущему освещению компании.

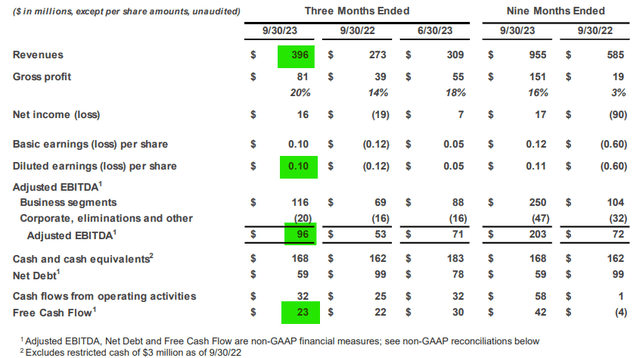

На прошлой неделе ведущий поставщик специализированных услуг в области морской энергетики Helix Energy Solutions Group, Inc., или «Helix», сообщил о смешанных результатах за третий квартал.

Хотя выручка оказалась значительно выше консенсус-ожиданий, рентабельность по GAAP оказалась намного ниже, чем ожидали аналитики.

Однако этот промах произошел исключительно из-за дальнейшего увеличения резерва на прибыль на 16,5 миллионов долларов за весьма успешное приобретение в прошлом году группы компаний Alliance («Альянс»), которая с тех пор была переименована в Helix Alliance.

В общей сложности Helix заработала 74,1 миллиона долларов в качестве вознаграждения. Учитывая продолжающиеся высокие показатели Helix Alliance, я ожидаю, что эта цифра приблизится к 100 миллионам долларов до тех пор, пока не наступит срок выплаты в первой половине следующего года.

В соответствии с условиями договора купли-продажи Helix может принять решение о выплате вознаграждения наличными или обыкновенными акциями.

В течение квартала компания выкупила 174 000 обыкновенных акций по средней цене $10,92 за акцию, в результате чего объем выкупа с начала года составил примерно 1,6 миллиона акций.

Со своей стороны, я был разочарован генерацией денежных средств компании за квартал, и особенно снижением прогноза по свободному денежному потоку («FCF») на весь год. Руководство на телеконференции объяснило это в первую очередь более высокими потребностями в оборотном капитале и в меньшей степени дополнительными капитальными затратами.

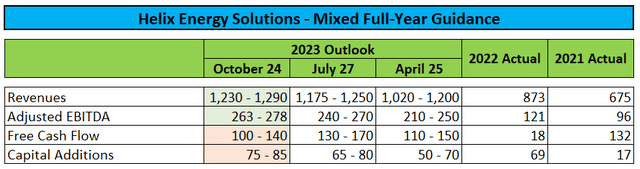

Более позитивным моментом является то, что Helix снова повысила ожидания по выручке и прибыльности за весь год:

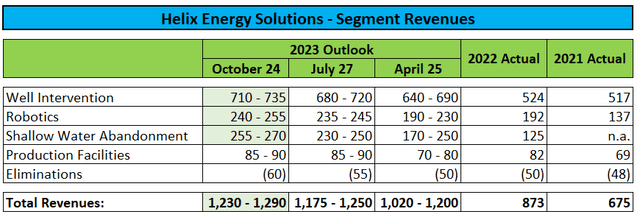

Спрос на решения компании остается широким, и прогнозы снова повышены для всех трех основных сегментов услуг:

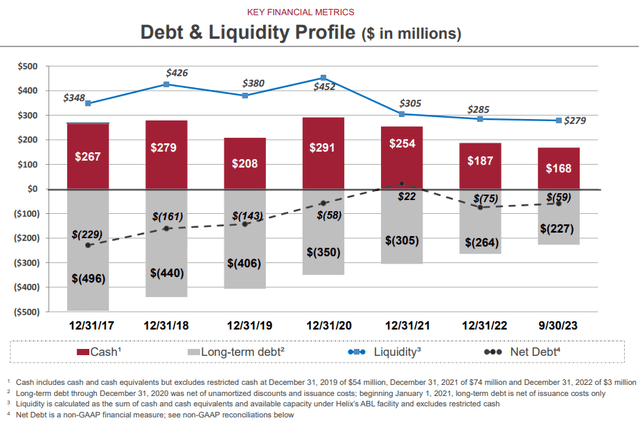

В течение квартала Helix погасила оставшуюся часть своих старших конвертируемых облигаций 2023 года со ставкой купона 4,125% на сумму $30,4 млн наличными.

В сочетании с другими выплатами долга, капитальными затратами и обратным выкупом акций, погашение привело к последовательному уменьшению денежных средств и их эквивалентов примерно на 15 миллионов долларов США, а чистый долг снизился до 59 миллионов долларов США:

Обратите внимание, что компания рассчитывает получить от $60 до $90 млн свободного денежного потока в четвертом квартале, что приведет к тому, что Helix вернется к чистой денежной позиции всего через 19 месяцев после приобретения Alliance.

Однако это не учитывает значительную прибыль, причитающуюся бывшим владельцам Helix Alliance в первом полугодии 2024 года. Если компания решит произвести предстоящую выплату наличными, чистый долг увеличится примерно на 100 миллионов долларов.

В ходе телеконференции руководство представило ранний прогноз прибыльности в 2024 году (выделено автором):

Мы находимся в процессе составления бюджета на 2024 год. Поэтому на данный момент у нас нет конкретных указаний, которыми мы могли бы поделиться с тем, что мы видим на данный момент, это может быть рост более чем на 10% в 2024 году по сравнению с 2023 годом от наших текущих активов.

Это включает в себя наследие ставок ниже рыночных, ранее заключенных контрактов, которые начнут снижаться к концу 2024 года, что будет указывать на еще большие возможности роста в 2025 году по сравнению с 2024 годом.

Мы уже отмечали, что в 2024 году плановых дней технического обслуживания будет примерно на 200 меньше, чем в 2023 году. При условии рыночных ставок и того, что мы сможем управлять затратами и выполнять наши программы технического обслуживания. Это может привести к увеличению EBITDA примерно от 25 до 30 миллионов долларов.

Обратите внимание, что прогнозируемый рост EBITDA на 10%+ в следующем году, похоже, основан исключительно на гораздо меньшем количестве дней технического обслуживания, а не на более высоких контрактных ставках, поскольку некоторые из ключевых активов компании по-прежнему используются по устаревшим контрактам с более низкой рентабельностью, как указано руководством в более Подробности по телефону:

У нас есть четыре основных актива, на которые в настоящее время влияют устаревшие ставки.

У SH1 заключен двухлетний контракт до конца 2024 года с небольшим повышением ставок на 2024 год по сравнению с 23 годом, что компенсирует более высокие затраты. Мы ожидаем, что к 2025 году судно сможет достичь рыночных ставок, которые могут увеличиться на 50–60% по сравнению с текущими ставками.

На SH2 продлевается на 2 года четырехлетний контракт с фиксированной ставкой до конца 2024 года. К этому времени мы ожидаем, что судно будет доступно по рыночным ставкам, которые могут быть примерно на 40% выше.

У Q5000 есть контракт на частичный год, срок действия которого истекает в конце 2024 года. Существует годовой эскалатор на 2024 год по сравнению с 23 годом, но мы не увидим рыночных ставок до 25 года.

По контракту Q7000 будет работать в Азиатско-Тихоокеанском регионе до середины 2024 года, а затем будет переведен в Бразилию на 12–18 месяцев. Разница в ставках и затратах между работами в Азиатско-Тихоокеанском регионе и Бразилии должна привести к увеличению вклада EBITDA на 20 000–30 000 долларов в день, начиная с 2025 года, а затем достигнет рыночных показателей в 2026 году.

Обратите внимание, что компания Helix ранее не предоставляла такой уровень детализации своих обязательств по устаревшим контрактам. В частности, неприятным сюрпризом является тот факт, что самые современные суда для проведения работ в скважинах компании Siem Helix 1 и Siem Helix 2 будут работать с прежней дневной нормой до конца следующего года.

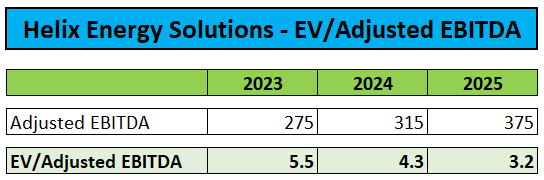

В результате я снижаю свои ожидания по скорректированной EBITDA на следующий год с $400 млн до $315 млн, одновременно вводя оценку на 2025 год в $375 млн:

Тем не менее, по моим оценкам, на 2025 год акции остаются недорогими по показателю EV/Скорректированная EBITDA.

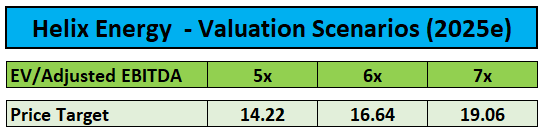

Учитывая мои ожидания существенно более низкой рентабельности EBITDA по сравнению с ведущими морскими буровыми компаниями, такими как Transocean (RIG), Seadrill (SDRL), Valaris (VAL), Noble Corp. (NE), Diamond Offshore Drilling (DO) и Borr Drilling (BORR), Я больше не назначаю для бизнеса один и тот же коэффициент EV/скорректированная EBITDA 6x.

При пятикратном увеличении моей оценки EV/Скорректированная EBITDA на 2025 год моя новая целевая цена составит примерно 14,20, что обеспечивает потенциал роста почти на 45% по сравнению с текущими уровнями.

Следовательно, я подтверждаю свою рекомендацию «Покупать», но не стал бы здесь агрессивно гоняться за акциями. Тем не менее, я по-прежнему считаю подходящей стратегией увеличение акций на случай слабости.

Ключевой фактор риска

Обратите внимание, что акции оффшорных услуг по-прежнему сильно коррелируют с ценами на нефть (CL1:COM), поэтому любое устойчивое движение цен на сырьевые товары почти наверняка приведет к удару по акциям Helix Energy Solutions.

Нижняя граница

Несмотря на то, что Helix Energy Solutions продолжает испытывать высокий спрос на свои услуги, более высокие, чем ожидалось, потребности в оборотном капитале в сочетании с увеличением капитальных затрат заставили компанию снизить ожидаемый годовой свободный денежный поток на 30 миллионов долларов США в середине отчетного периода. предоставленные диапазоны.

Более того, поскольку большинство наиболее передовых активов Helix Energy Solutions по-прежнему работают по более низким маржинальным ставкам, ожидается, что в следующем году прибыльность вырастет лишь незначительно.

Но даже после снижения моих оценок и снижения коэффициента EV/Скорректированная EBITDA, присвоенного бизнесу, форвардная оценка компании по-прежнему оправдывает рекомендацию «Покупать».

Тем не менее, инвесторам следует рассмотреть возможность приобретения акций Helix Energy Solutions Group, Inc. из-за их слабости, а не агрессивной погони за акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")