: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Компания AST SpaceMobile, Inc. (NASDAQ:ASTS) приступила к осуществлению миссии по улучшению мобильной и интернет-связи в регионах, страдающих от недостаточного покрытия сотовой связи, используя космическую сеть, которая легко взаимодействует со стандартными мобильными телефонами. Хотя это начинание является многообещающим, оно все еще находится в зачаточном состоянии и требует значительных вливаний капитала, особенно с учетом его денежного резерва, составляющего примерно 135,7 миллиона долларов. Несмотря на такие финансовые ограничения, ASTS находится на пути к выводу спутников на орбиту в начале 2024 года. Это стратегический шаг, направленный на увеличение глобальной пропускной способности вызовов и потенциальное открытие возможностей для получения дохода. Фирма находится в конкурентной среде, разделяя арену с такими грозными игроками, как SpaceX Starlink, OneWeb и Lynk. Однако примечательно, что ASTS наладила сотрудничество с SpaceX и стала партнером таких технологических гигантов, как AT&T и Vodafone. Финансовые прогнозы, как поясняют аналитики, рисуют оптимистичную картину: ожидается, что доходы резко вырастут до $125,13 млн к 2024 году и еще больше взлетят до $531 млн к следующему году. Если погрузиться в теоретический сценарий, в котором эти прогнозы доходов оправдаются, мой анализ оценки на основе мультипликаторов показывает скромный потенциал роста акций на 5,5%. Однако сфера космической телекоммуникации таит в себе определенные риски. В сочетании с призраком продолжающегося размывания акций и зависимостью от агрессивной траектории роста доходов, которая оправдывает его текущую оценку, я считаю, что более сдержанный подход к ASTS является разумным. На мой взгляд, присвоение ASTS рейтинга «держать» умело сочетает захватывающие технологические перспективы с присущими им финансовыми рисками, тем самым способствуя сбалансированной перспективе.

Обзор бизнеса

AST SpaceMobile, Inc. стремится улучшить покрытие телефонной связью и Интернетом путем создания сети спутников в космосе, к которой можно получить прямой доступ с помощью обычных мобильных телефонов. Компания нацелена на регионы, которые в настоящее время имеют плохое покрытие сотовой связи. Таким образом, суть их предложения услуг заключается в том, чтобы предложить клиентам спутниковую мобильную широкополосную связь, устраняя необходимость в дополнительном оборудовании и подчеркивая ее простоту и инновационный подход. На мой взгляд, эта инициатива потенциально может существенно изменить доступность таких услуг для людей, проживающих в отдаленных районах, поскольку она устраняет общие барьеры, связанные с доступностью оборудования и инфраструктуры. Однако технология ASTS все еще находится в разработке, что делает акции на данном этапе по своей сути спекулятивными, что сродни инвестированию в стартап.

Их операционные расходы на 2023 год, составляющие от 36,2 до 38,2 млн долларов США при резерве денежных средств в размере около 135,7 млн долларов США, указывают на потребность в капитале. Порадовало инвесторов то, что ASTS инвестирует в свои спутники BlueBird, чтобы расширить возможности глобальной связи. Запуск пяти спутников запланирован на первый квартал 2024 года, а коммерческие услуги начнутся позднее в этом году, что предвещает потенциальный приток доходов в будущем.

Кроме того, ASTS получила внешнее финансирование посредством слияния SPAC, инвестиций от таких партнеров, как Vodafone и American Tower, а также долгового финансирования. Однако его финансовое положение ограничено из-за высоких операционных расходов и капиталоемкости развертывания спутников. ASTS стремится к получению доходов за счет соглашений с государственными учреждениями и операторами мобильной связи к 2024 году и активно занимается сбором средств со стратегическими партнерами для дальнейшего развития своей космической сети.

Предприятие ASTS среди гигантов космических технологий

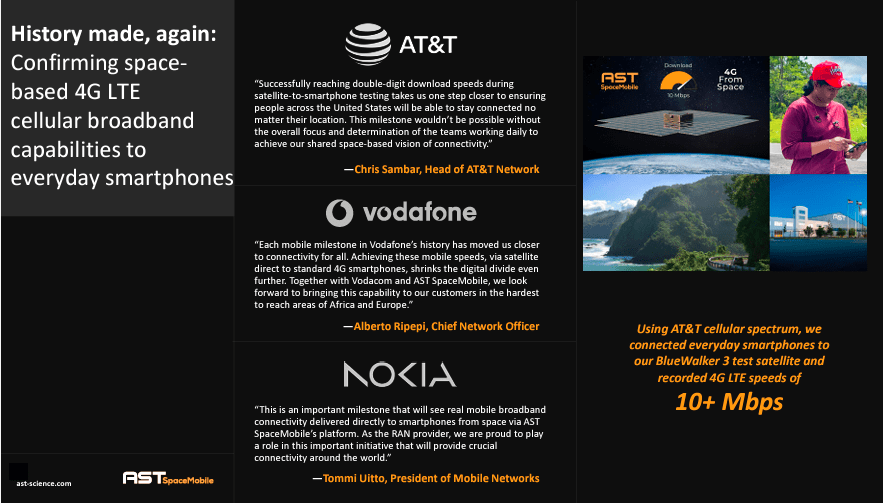

Интересно, что успех ASTS во многом зависит от того, насколько хорошо они справляются с техническими, финансовыми и юридическими вопросами. Они достигли таких важных результатов, как совершение телефонных звонков с Гавайев в Испанию через спутник и продвижение услуги мобильного интернета 5G в космосе. Это не просто технические достижения; это первые шаги на пути к изменению привычных наземных телефонных и интернет-услуг.

Для контекста, ASTS в секторе космических коммуникаций охватывают как хорошо зарекомендовавших себя игроков, так и новые организации, включая SpaceX Starlink, OneWeb и Lynk. Все эти компании преследуют общую цель – установление глобальной связи, хотя и используют разные технологические и бизнес-модели. В частности, Starlink Илона Маска выступает в качестве заметного конкурента, поскольку уже развернуто множество спутников на низкой околоземной орбите (LEO). Подход Starlink прост: он сосредоточен на предоставлении широкополосного доступа в Интернет по всему миру, особенно в недостаточно обслуживаемых регионах, что привлекло значительное внимание благодаря амбициозным планам и уже работающей бета-версии услуги в некоторых регионах. Сравнивать ASTS с SpaceX Илона Маска — это все равно, что сравнивать новичка с гигантом. В то время как ASTS работает над подключением мобильных телефонов через космос, проект SpaceX Starlink уже сделал себе громкое имя в области космической связи. Сотрудничество ASTS с SpaceX по запуску спутников является разумным шагом, но оно также показывает, что ASTS все еще находится на ранней стадии своего амбициозного пути. Это партнерство могло бы оказать мощную поддержку ASTS, но конкурировать с такими огромными компаниями, как SpaceX, будет трудным и долгим путем.

С другой стороны, OneWeb также является важным игроком, стремящимся создать глобальную широкополосную сеть с помощью группировки спутников LEO. Прогресс OneWeb примечателен: значительное количество спутников уже находится на орбите, а в будущем запланировано еще больше запусков. Lynk, хотя и меньший по размеру по сравнению со Starlink и OneWeb, тесно связан с целью ASTS обеспечить подключение напрямую к существующим мобильным телефонам без необходимости использования дополнительного оборудования. Lynk фокусируется на технологиях, которые потенциально могут устранить разрыв в подключении, особенно в отдаленных и недостаточно обслуживаемых районах. Каждый из этих конкурентов обладает уникальным набором сильных сторон, технологических инноваций и финансовой поддержки.

Конкуренция в этой области подчеркивает необходимость разработки ASTS надежной стратегии, позволяющей процветать в условиях этого соперничества. Совместные предприятия, такие как SpaceX по запуску спутников, предлагают существенную поддержку ASTS, однако для того, чтобы противостоять конкурентным силам, требуется нечто большее, чем просто сотрудничество. Ландшафт находится в состоянии непрерывной эволюции с появлением новых игроков и формированием новых альянсов. Такой динамичный характер конкуренции подразумевает, что конкурентная устойчивость ASTS заключается не только в противостоянии нынешним конкурентам, но и в готовности к вызовам, которые будущие конкуренты и партнерства могут выдвинуть на передний план.

Следовательно, я думаю, что успех ASTS зависит от многих факторов, включая технологические достижения, где преодоление технологических препятствий для обеспечения мобильной связи в космосе имеет решающее значение. Финансовая стабильность является еще одним стержнем, обеспечивающим достаточный капитал для финансирования операций, запуска спутников и перехода к этапу получения доходов. Юридическое одобрение также является важнейшим аспектом, требующим получения необходимых разрешений в различных юрисдикциях для обеспечения бесперебойной работы. Принятие на рынок является неотъемлемой частью, целью которой является накопление значительной базы пользователей за счет предложения надежного и быстрого подключения, особенно в недостаточно обслуживаемых или необслуживаемых регионах. Наконец, жизненно важно противостоять конкуренции, что требует наличия надежной стратегии, позволяющей удерживать позиции в условиях соперничества со стороны хорошо зарекомендовавших себя игроков и новых соперников на арене космических коммуникаций.

Сотрудничество со SpaceX может помочь, а сотрудничество с такими технологическими гигантами, как AT&T, Vodafone, Rakuten и Nokia, иллюстрирует потенциал ASTS. Тем не менее, финансовая дихотомия может препятствовать прогрессу. На мой взгляд, непрерывные усилия по сбору средств имеют решающее значение. Конкурентная устойчивость ASTS, основанная на финансовых вливаниях и успешных коммерческих соглашениях, будет диктовать ее рыночную позицию в условиях развивающейся среды космических коммуникаций.

Анализ оценки на основе мультипликаторов

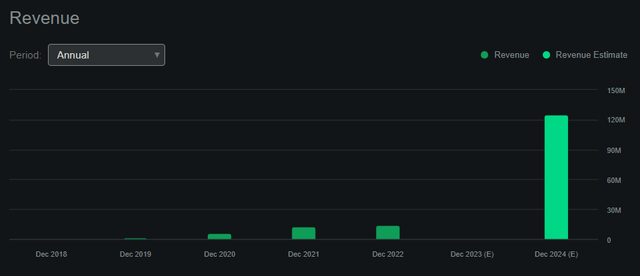

С точки зрения цифр важно понимать, что ASTS, по сути, является компанией, предоставляющей услуги мобильной широкополосной связи на базе спутниковой связи. Это означает, что бизнес по определению будет капиталоемким и тяжелым с точки зрения активов. В финансовом отношении выручка компании в 2022 году выросла на 11% по сравнению с 2021 годом, увеличив прибыль с $12,4 млн до $13,8 млн. Однако в 2023 году произошло отклонение от этой траектории роста: выручка упала до $4,2 млн по сравнению с TTM.

Кроме того, финансовые показатели ASTS показывают значительные расходы на НИОКР и капитальные вложения для укрепления инфраструктурной основы и ускорения развертывания космической сети. В частности, капитальные затраты компании на 2021, 2022 год и TTM составили $54,8 млн, $57,3 млн и $46,7 млн соответственно, что в среднем составило $52,9 млн. При этом расходы на НИОКР за те же периоды составили 53,0 млн долларов США, 99,8 млн долларов США и 125,3 млн долларов США, в среднем 92,7 млн долларов США. Наконец, среднегодовые коммерческие и административные расходы составляют 42,5 миллиона долларов. Таким образом, в целом операционные и капитальные затраты ASTS достигают кульминации в годовом расходе примерно 188,1 миллиона долларов.

Не имея значительных потоков доходов, ASTS преимущественно финансировала свою деятельность за счет резервов денежных средств и выпуска акций. С 2021 года денежные резервы сократились с $321,8 млн до $190,8 млн, что указывает на снижение денежных средств на $131 млн. Напротив, компания привлекла значительную сумму в 165,8 миллиона долларов за счет выпуска акций. Новый приток акций подчеркивает уверенность инвесторов в потенциале ASTS. Однако быстрое размывание акций ASTS, приводящее к увеличению количества находящихся в обращении акций (класса A и B) на 186,6% в среднем с февраля 2021 года, представляет заметный риск для нынешних акционеров. Совокупное количество акций классов A и B сейчас составляет 139,44 миллиона.

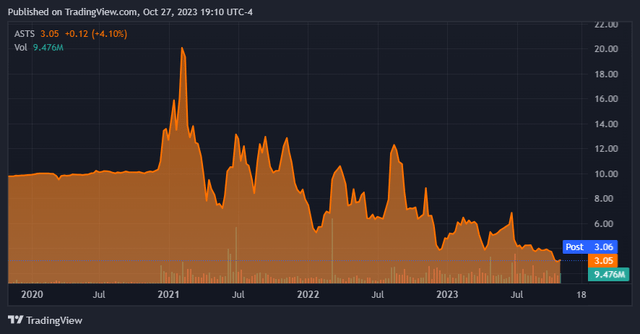

С точки зрения оценки, если предположить оптимистичный сценарий, в котором выручка будет расти, как предполагают некоторые аналитики, выручка ASTS, по прогнозам, достигнет $125,13 млн в 2024 году, при этом некоторые прогнозы предполагают увеличение в четыре раза до $531 млн к 2025 году. Учитывая текущее соотношение P/S в секторе, равное При версии 1.06 к 2025 году оценка ASTS составит примерно 563 миллиона долларов. Однако крайне важно принять во внимание среднегодовой темп роста акций в обращении на уровне 186,6% за аналогичный предыдущий период (с февраля 2021 года по август 2023 года). Оптимистично, если предположить, что на этот раз среднегодовой темп роста акций, находящихся в обращении, составит всего 10% из-за увеличения доходов, компенсирующих ежегодное сжигание денежных средств ASTS в размере 188,1 миллиона долларов, общее количество экономических акций вырастет до 158,4 миллиона к 2025 году. Это будет означать, что цена за акцию ASTS составит В 2025 году прогнозируется на уровне 3,75 доллара. Дисконтирование этого значения на 1,33 года назад с использованием CAPM с бета-версией ASTS 0,59, безрисковой ставкой 4,8% и премией за риск по акциям 5% дает ставку CAPM 7,75% и текущую цену акций 3,42 доллара в четвертом квартале 2023 года. По сравнению с текущим PPS ASTS в $3,22, это предполагает потенциал роста примерно на 5,5%.

Однако в этом анализе значительное внимание уделяется гипотетическому сценарию быстрого роста доходов с 4,2 миллиона долларов США в виде доходов от TTM до амбициозных 531 миллиона долларов к 2025 году в течение относительно короткого периода в 1,33 года. Эта траектория соответствует среднегодовому темпу роста выручки в размере 1024,4%, что несет в себе высокую степень неопределенности из-за своего спекулятивного характера. На мой взгляд, целесообразнее занять более консервативную позицию, учитывая спекулятивные предположения, лежащие в основе этого прогноза роста доходов. Эта точка зрения заставляет меня рекомендовать рейтинг «держать» для акций. Обоснование этого рейтинга проистекает из технологического потенциала акций в сочетании с, казалось бы, незначительной недооценкой ASTS с небольшим потенциалом роста, что представляет собой убедительный аргумент.

Однако это уравновешивается заметными рисками снижения, в основном возникающими из-за капиталоемких операций AST SpaceMobile, Inc. и потенциального размывания, которое может отрицательно повлиять на стоимость акций. Рейтинг «держать», на мой взгляд, представляет собой сбалансированный подход, умеряющий оптимизм в отношении технологического потенциала с осторожным признанием связанных с этим финансовых рисков.

Заключение

ASTS активно работает над улучшением мобильной связи в недостаточно обслуживаемых регионах. Первый запуск спутника запланирован на начало 2024 года. Амбициозная дорожная карта компании включает развертывание 5 спутников в первом квартале 2024 года, а затем в этом же году еще 20 спутников. Формируя альянсы с ключевыми мировыми операторами мобильной связи, ASTS стремится обслуживать рынки, охватывающие на начальном этапе более 2 миллиардов абонентов. Эти предстоящие запуски спутников имеют решающее значение для подтверждения коммерческой жизнеспособности ASTS в более широком масштабе, при этом получение доходов ожидается с 2024 финансового года при условии своевременного развертывания этих спутников. Однако финансовые препятствия создают серьезные проблемы, в частности, история высокого размывания акций ASTS. Хотя сотрудничество с такими известными компаниями, как SpaceX, AT&T и Vodafone, обнадеживает, перспективы ASTS остаются неопределенными. Таким образом, несмотря на стратегическое партнерство, капиталоемкий характер ASTS в сочетании с высоким размытием его акций может служить сдерживающим фактором для потенциальных инвесторов. Мой анализ оценки предполагает скромный потенциал роста на 5,5% на текущих уровнях, что позволяет мне оценить ASTS как «держать» из-за его многообещающего технологического предприятия и значительного абонентского рынка в сочетании с его значительным потенциальным разбавлением и крайне спекулятивным характером.

Примечание редактора: в этой статье рассматриваются акции одной или нескольких компаний с микрокапитализацией. Помните о рисках, связанных с этими акциями.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")