: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционное обновление

Производители непатентованных фармацевтических препаратов созрели для того, чтобы поймать предложение в нынешних условиях, учитывая ряд структурных попутных ветров.

Во-первых, дженерики основных лекарств дешевле, чем фирменные альтернативы, хотя и имеют тот же механизм действия и, следовательно, безопасность + эффективность. Быть поставщиком дешевых товаров на сегодняшнем рынке привлекательно и дает два преимущества: (i) оборачиваемость капитала/запасов, увеличивающая соотношение продаж к капиталу, связанному с бизнесом, и (ii) создание производственных преимуществ, дифференциация по цене увеличить отдачу от инвестиций в бизнес.

Во-вторых, нынешний инфляционный элемент заставляет как врачей, назначающих лекарства, так и клиентов смещаться в сторону более дешевого сегмента фармацевтического рынка.

В-третьих, инвесторы следят за ключевыми фундаментальными показателями, и любая точка дифференциации в сфере здравоохранения является отличием от оборонительного сектора, который, согласно «инвестиционным часам» Merrill Lynch, привлекателен в экономике с более слабым ростом и умеренной инфляцией.

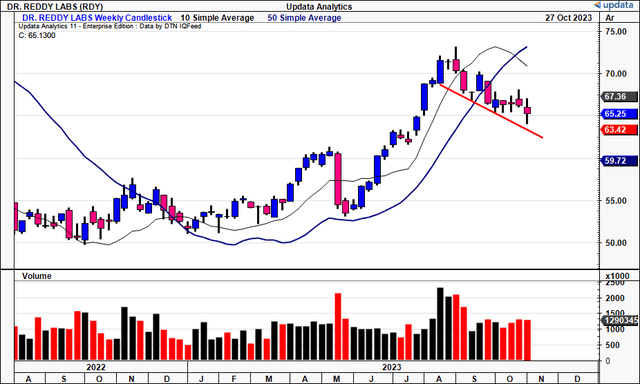

Со времени моей августовской публикации акции Dr. Reddy’s Laboratories Limited (NYSE:RDY) консолидировались с широким рынком и в прошлом месяце пересекли уровни 50-DMA и 200-DMA. Он закрыл предыдущий разрыв с июля и может еще больше ослабнуть, учитывая 1) коэффициенты премий и 2) техническую мягкость.

Компания опубликовала сегодня прибыль за второй квартал 2024 финансового года с впечатляющим набором результатов, которые, на мой взгляд, поддерживают долгосрочные инвестиционные перспективы.

В этом смысле мои рекомендации после показателей компании за второй квартал 24 финансового года по всем горизонтам заключаются в следующем:

- Краткосрочная перспектива (следующие 6–12 месяцев) — нейтрально — сбалансированные мультипликаторы при 14-кратном форвардном EBIT (скидка 8% для сектора и 18,6-кратная форвардная прибыль (3%-ная премия), откат до $55—$61,00 маловероятен,

- Среднесрочная перспектива (1–3 года) — бычья — рост продаж и прибыли продолжает расти, отличная доходность операционных активов, темпы роста прибыли выше отраслевых, плюс продажи в будущем, консолидация может стать точкой покупки.

- Долгосрочная (3+ года) — бычья — прибыль бизнеса чрезвычайно высока, что усугубляет экономические доходы и внутреннюю оценку. Ищите откаты, чтобы усилить слабость.

В целом я оцениваю RDY как покупку в среднесрочной и долгосрочной перспективе, а это означает, что краткосрочный откат до $55–61 может считаться привлекательным, как только начнется разворот из этого диапазона. Нетто-нетто, ставка покупки, сохраняя мою предыдущую цель в $80–85 за акцию.

Рисунок 1. Долгосрочная динамика цен RDY, пробитая 50-DMA и 200-DMA за последние два месяца.

Анализ прибыли за второй квартал 2024 финансового года

Напомним, что RDY опубликовал цифры за второй квартал 2024 финансового года, которые соответствуют третьему кварталу 2023 года. Все цифры представлены в долларах США по кросс-курсу 1 доллар США = 83,28 рупий на момент публикации.

Это ознаменовало еще один сильный квартал для RDY, при этом рост наблюдался во всех отчетах о прибылях и убытках и балансе. Выручка компании составила около $825 млн, увеличив бизнес на 9% в годовом сопоставлении и на 200 миллиардов долларов последовательно.

Важнейшие итоги квартала заключаются в следующем:

- Показатели сегмента США—

- RDY сообщила, что выручка в США составила около $381,5 млн, что означает рост на 13% по сравнению с аналогичным периодом прошлого года. Этот показатель не изменился по сравнению с предыдущим кварталом, поэтому он не набрал темпа перед вторым полугодием 24 финансового года. Рост был подчеркнут потенциалом роста по всему основному портфелю. Однако в нем упоминалось некоторое ценовое давление, которое, как вы увидите позже, снизило прибыль.

- Крайне важно, что это абсолютно необходимо для ее дальнейшего роста, компания представила на рынке США четыре новых продукта, которые могут завоевать долю рынка, если она продолжит рост выручки на уровне, превышающем отраслевые темпы.

- Показатели сегмента Индии—

- В Индии выручка составила около $143,5 млн, что отражает рост на 3% в годовом сопоставлении и последовательное увеличение на 3% по сравнению с первым кварталом. G был обусловлен ростом цен и внедрением новых продуктов. Однако оно было смягчено влиянием Национального списка основных лекарственных средств («NLEM»). На спрос также повлиял «слабый острый сезон», по мнению компании.

- Маржинальный анализ—

- Это привело к тому, что валовая прибыль составила 58,7%, что означает снижение на 40 б.п. в годовом сопоставлении. Ее бизнес по производству дженериков принес большую прибыль, что соответствует моему инвестиционному тезису. Валовая прибыль компании составила 63,6% по сравнению с рентабельностью по активным ингредиентам в 17,8%. Это действительно подчеркивает, где находится потенциальный альфа в этой компании. Широкое сжатие маржи стало результатом волатильности цен в определенных сегментах портфеля.

- В рамках распределения капитала компания осуществила следующие инвестиции:

- Инвестиции в НИОКР составили 64,7 млн долларов США, что составляет 7,9% выручки. Капитал был направлен на текущие клинические испытания клинических активов и дальнейшие обязательства по развитию активов в области малых молекул и биоаналогов.

- Инвестиции в капиталовложения составили ~38,5 млн долларов США, что привело к свободному денежному потоку в размере 174,2 млн долларов США (до приобретений).

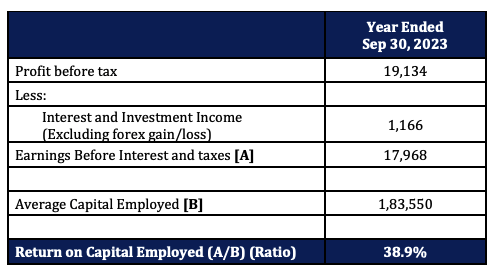

Примечательно, что рентабельность вложенного капитала компании остается исключительно высокой: около 39% от инвестиций, вложенных в бизнес. Это соответствует предыдущим периодам. Присвоив пороговую маржу для анализа в размере 12% (представляющую альтернативную стоимость в долгосрочных средних рыночных показателях), RDY продолжает увеличивать благосостояние акционеров, производя 27% экономической прибыли или ~ 5,95 млн долларов экономической прибыли за период.

Рисунок 2. Все цифры указаны в рупиях. Доллар США по кросс-курсу на момент публикации равен 1 доллару США = 83,28 рупий.

Техническая информация для обеспечения прозрачности цен в будущем

В преддверии результатов второго квартала компания распродалась вместе с широким рынком. Поэтому понимание ценового движения в ближайшие недели и месяцы имеет решающее значение.

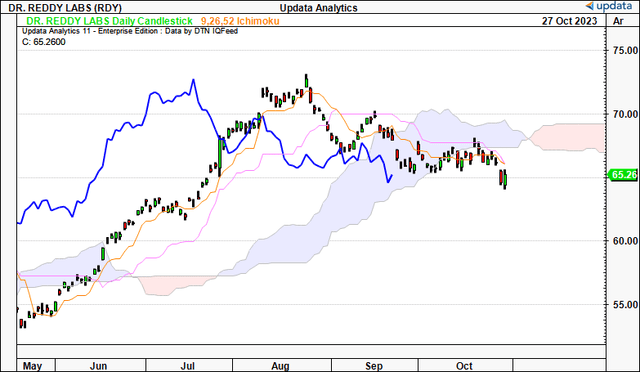

Среднесрочный технический обзор (ближайшие недели):

Рисунок 3. Дневной график облаков на ближайшие недели.

- Ценовая линия пересекла ее, но отстающая линия еще не пересеклась и не подтвердила медвежий сигнал.

- Прорыв ниже уровня $65 был бы знаменательным, поскольку отстающая линия в лучшем случае окажется в нейтральной зоне.

- График показывает, что дальнейший откат к зоне $55–60 не является неожиданным и является потенциальной ценностью для долгосрочных покупателей.

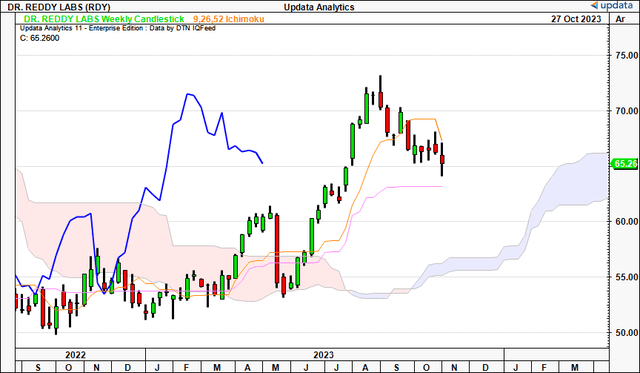

Долгосрочный технический обзор (ближайшие месяцы):

Рисунок 4. Недельный график облаков на ближайшие месяцы.

- Цена и отстающие линии по-прежнему оптимистичны, хотя и движутся к вершине облака. В идеале вы хотите, чтобы ценовая линия двигалась в том же направлении, что и тренд/цвет облака, когда оно находится над вершиной облака.

- В мае резко отскочил от облачной базы, что привело к последнему ралли. Опять же, 60 долларов — это ключевой уровень, на который следует обратить внимание в качестве поддержки. Могли найти покупателей на этом уровне.

- По-прежнему сохраняйте бычий оптимизм в отношении RDY в ближайшие месяцы, судя по этому графику.

Оценка и заключение

Акции продаются по форвардной EBIT 14,1x и скользящей EBIT ~13,2x в преддверии сессии. Доход до уплаты налогов в ТТМ составил $779 млн. Учитывая сильные результаты, это может быть привлекательным уровнем для фиксации прибыли в ближайшие 12 месяцев, в зависимости от того, как рынок оценивает компанию. Если он оценивает RDY по мультипликаторам прибыли, то, возможно, нет, поскольку в настоящее время он торгуется с форвардной прибылью в 18,6 раза, что составляет 3%-ную премию к сектору при его рыночной капитализации в 10,84 миллиарда долларов. Крайне важно то, что компания инвестировала в бизнес около $187 млн дополнительного капитала в период с первого по второй квартал, получив прибыль до уплаты налогов на дополнительные инвестиции в размере 4,1%, что составляет ~12% в годовом исчислении.

Если предположить тот же коэффициент 13,2x, то, на мой взгляд, стоимость компании составляет 11,5 млрд долларов (779×1,02×13,2 = 11 516), что на момент написания статьи составляет около 8%. Это первые дни с момента публикации результатов за второй квартал, поэтому, по моим оценкам, придется учитывать дрейф после прибылей, который может привести к повышению мультипликаторных коэффициентов и, следовательно, к повышению (или снижению, если уж на то пошло) подразумеваемой рыночной стоимости компании. В целом, я продолжаю оценивать RDY как покупку на долгосрочном инвестиционном горизонте.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")