: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Эти акции принесли пользу акционерам, увеличив их рыночную капитализацию, и в этом году продолжился сильный рост доходов. Сегодня я хотел бы проанализировать APi Group (NYSE:APG). Пока и Quant Rating, и аналитики «кричат» «Покупать», я сомневаюсь в таких перспективах и предпочитаю «Держать». Поскольку доходность компании по-прежнему ниже требуемой, ее оценка затрудняется. Я проведу коллегиальный анализ и недавние результаты деятельности компании вместе с перспективами отрасли, чтобы в конечном итоге использовать альтернативную оценку и целевую цену.

Обзор компании

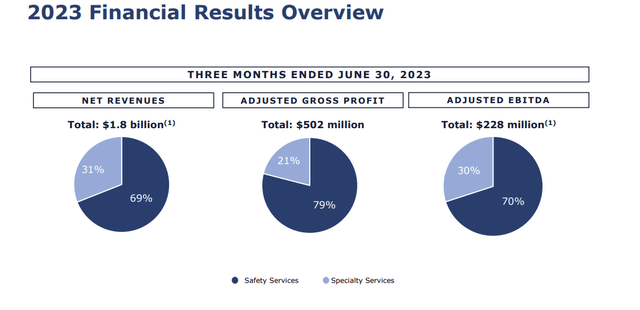

APi Group — глобальная компания, работающая в двух сегментах: услуги по обеспечению безопасности и специализированные услуги. Службы безопасности проектируют, устанавливают, проверяют и обслуживают интегрированные системы присутствия, такие как противопожарная защита, системы отопления, вентиляции и кондиционирования и системы входа. Второй сегмент основан на обслуживании и ремонте критической инфраструктуры. Компания имеет множество клиентов и источников дохода, что делает ее менее зависимой от одного клиента. Большая часть доходов поступает от служб безопасности.

APi Group вышла на организованный рынок через приобретение SPAC и начала торговать на NYSE в 2020 году. После одобрения приобретения произошло падение цен (что статистически часто), но вскоре компания доказала свою ценность, продолжая набирать обороты. Суммарная доходность за 1 год составила ошеломляющие 57,85%, что сделало компанию одной из лучших в своем секторе.

В январе 2022 года компания завершила покупку бизнеса Chubb по пожарной безопасности и безопасности, что повлияло на прибыльность прошлого года и увеличило долг компании. Результат синергии необходимо внимательно отслеживать.

Коллегиальный анализ и эффективность сектора

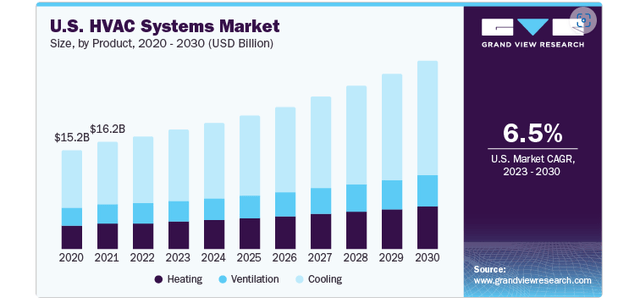

По данным Grand View Research, только рынок систем HVAC в США будет расти на 6,5% в среднем в год с 2023 по 2030 год. Растущий рынок недвижимости вместе с глобальным потеплением и спросом на более энергоэффективное оборудование будут основными движущими силами этого сегмента. Более строгие требования безопасности будут стимулировать системы противопожарной защиты.

Подавляющая часть доходов компании поступает от услуг по обеспечению безопасности и позволяет дальнейшее расширение.

Как видно, коэффициенты ПНГ очень близки к медианным и средним показателям по отрасли. Форвардный P/E даже выше, чем медианное и среднее значение компании за 5 лет, что указывает на разумную цену ПНГ по сравнению с конкурентами и ее средним показателем. Компания имеет коэффициент текущей ликвидности 1,53 и коэффициент быстрой ликвидности 1,02. Это говорит о том, что, хотя долгосрочный долг хорошо покрыт, краткосрочная ликвидность достаточна, но вызывает некоторые опасения.

Последние квартальные результаты

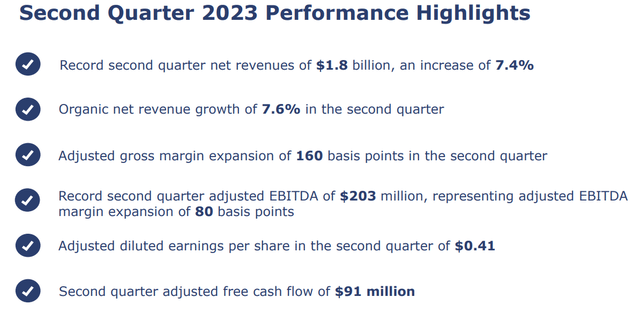

Компания в третий раз подряд превзошла свои финансовые результаты, тем самым повысив свой годовой прогноз. Несмотря на то, что по статистике компания обычно переживает худшие кварталы (2 первых квартала, согласно отчетности) в первой половине года, она продемонстрировала сильный рост выручки вместе с увеличением рентабельности и снижением себестоимости продаж и операционных расходов, что привело к положительному совокупному доходу. . Это дает очень хороший сигнал для дальнейшего увеличения рентабельности собственного капитала и рентабельности чистых операционных активов, но на данный момент эти цифры все еще низкие и не соответствуют требуемой доходности, что затрудняет правильную оценку.

Риски

Около 38% доходов компании поступает из-за пределов США, что делает ее результаты сильно зависимыми от курсов иностранных валют. Увеличение активов по контракту и неоплаченной дебиторской задолженности может негативно повлиять на будущие показатели доходов, поскольку они учитываются до выставления счетов. Кредитоспособность клиентов по незавершенным договорам может привести к снижению доходов.

Проблемы с цепочкой поставок могут повлиять на стоимость компонентов, используемых в операциях, что приведет к снижению прибыли.

Растущие процентные ставки затрудняют финансирование и рефинансирование долга, особенно затрагивая компании с высокой задолженностью.

Наконец, выгоды от недавнего приобретения могут не принести ожидаемых выгод из-за трудностей интеграции и перехода.

Методика оценки

Я не могу использовать методику оценки из своих предыдущих статей, так как компания до сих пор не приносит требуемых результатов. Поскольку разница между рентабельностью чистых операционных активов и требуемой доходностью отрицательна, она не приносит добавленной стоимости, а это не так. Поскольку рентабельность собственного капитала имеет тенденцию быть положительной, я буду использовать ее для расчета остаточной прибыли и ее дисконтирования. По этой причине будущие отчеты будут моделироваться в соответствии с прогнозируемыми доходами (на основе рекомендаций компании и прошлых результатов). Требуемая прибыль передается на аутсорсинг и рассчитывается с помощью WACC.

Исходные данные и результаты оценки

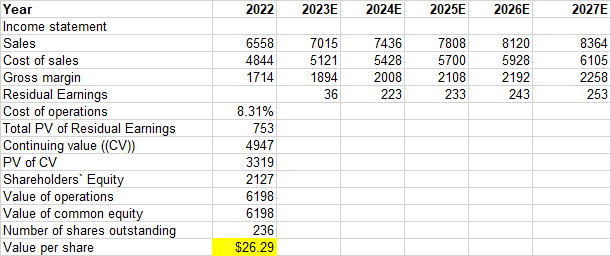

В миллионах долларов США, за исключением сумм на акцию

Для прогноза доходов использовался нижний прогноз: долгосрочный темп роста равен среднему ВВП США. Темп роста продаж равен средней численности компании. Требуемая доходность равна 8,31% с коэффициентом бета 1,37 и ставкой по займам после уплаты налогов, указанной в отчетности. Для налога на прибыль использовалась федеральная установленная законом ставка в размере 21% (указанная из годовой отчетности).

Оценочные риски

Если темпы роста продолжат расти в этом году, это приведет к более высокой целевой цене. Из-за принципов бухгалтерского учета некоторые цифры, которые я использовал в своей переформулировке, могли быть немного неверными, но я старался свести к минимуму их влияние. Последние квартальные отчеты не соответствуют GAAP, что может привести к некоторым изменениям в цифрах в будущем. ROE – не лучший показатель для расчетов, но единственный, который улавливает добавленную стоимость на данный момент. Сохраняющийся отрицательный совокупный доход (из-за обменных курсов) может привести к значительному снижению оценки. Расчеты WACC выполняются аутсорсингом, но в разумных пределах совпадают с моими собственными.

Заключение

При текущей рыночной цене около $25 и моей целевой цене в $26,3 акции могут принести некоторую прибыль, но я ставлю рекомендацию «Держать», в дальнейшем наблюдая за их операционным доходом. Несмотря на растущий доход, компания по-прежнему не достигает требуемого уровня прибыли. ПНГ должна оправдать свою динамику и доказать, что она может обеспечить надлежащие операционные результаты. Более того, я буду следить за их путем сокращения доли заемных средств перед перерасчетом.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")