: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Компания OSI Systems, Inc. (NASDAQ:OSIS) не часто попадает в заголовки новостей, хотя любой, кто путешествовал по аэропорту, вероятно, узнает их ведущие на рынке системы досмотра, включая рентгеновские аппараты и детекторы взрывчатых веществ.

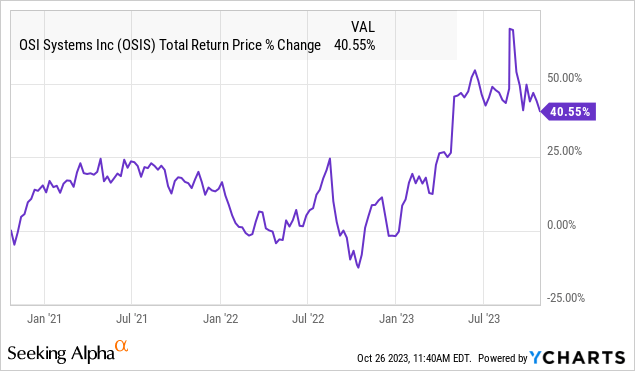

Действительно, OSI Systems выиграла от продолжающегося туристического бума: акции компании выросли более чем на 40% в 2023 году, несмотря на некоторую недавнюю волатильность. Компания только что сообщила о своих последних квартальных результатах, о чем свидетельствует пересмотр в сторону повышения целевых показателей прибыли на весь год.

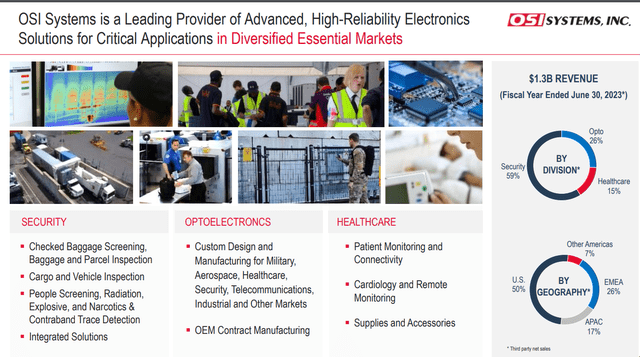

В OSIS есть что понравиться как высококачественная компания с малой капитализацией и прочными фундаментальными показателями. Помимо сегмента безопасности, портфель продуктов диверсифицирован и включает в себя оборудование для здравоохранения и даже решения для оборонной промышленности. В конечном итоге мы считаем, что акции имеют хорошие возможности для восстановления и большего потенциала роста в 2024 году.

Подведение итогов OSIS за первый квартал

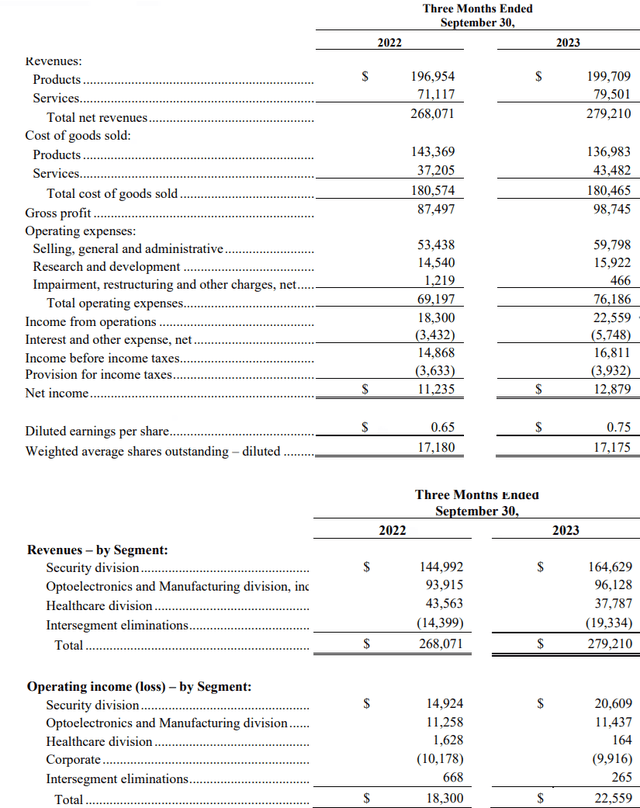

Прибыль на акцию OSIS без учета GAAP в первом квартале 2024 финансового года составила $0,91, что на $0,05 выше консенсус-прогноза и на 5% больше, чем за период прошлого года. Выручка в размере $279 млн выросла на 4,1% по сравнению с прошлым годом, но не достигла оценки на скромные $1,7 млн.

Данная ситуация является продолжением сильных тенденций прошлого года, определяемых растущим портфелем заказов, который достиг $1,8 млрд по сравнению с $1,5 млрд в конце первого квартала 2023 финансового года. Год оставил высокий ориентир, что объясняет небольшое отставание от роста продаж в этом квартале, а также сроки заключения некоторых сделок.

Основной темой для компании является рост прибыльности: валовая прибыль достигла 35,4% в этом квартале по сравнению с 32,6% в прошлом году. Osis извлекла выгоду как из снижения инфляции затрат на производственные ресурсы, так и из-за снижения дефицита в цепочке поставок, в то время как бизнес продолжает переходить к решениям с добавленной стоимостью. В результате операционная прибыль выросла на 23% по сравнению с прошлым годом, при этом ожидается дальнейшее увеличение маржи в будущем.

В операционной силе здесь способствует подразделение безопасности, выручка которого выросла на 14% по сравнению с прошлым годом и в настоящее время составляет почти 60% от общего объема бизнеса. При этом операционная прибыль сегмента оказалась еще выше, увеличившись на 38% г/г.

Динамика развития подразделения безопасности уравновесила более слабые тенденции в подразделении оптоэлектроники, где рост был всего на 2% выше, а операционная прибыль осталась на прежнем уровне. Меньшее подразделение здравоохранения оказалось слабым местом: продажи упали на -13% по сравнению с прошлым годом в первом квартале, при этом руководство ссылалось на отраслевые условия.

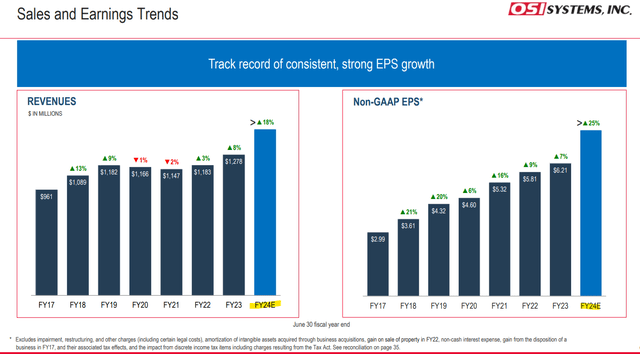

В целом, результаты были достаточно хорошими, поэтому руководство подтвердило свой прогноз роста выручки за весь год «более 18% в годовом исчислении», а также повысило ожидаемую оценку прибыли на прибыль в 2024 финансовом году до «более 27% в годовом исчислении» по сравнению с предыдущим годом. целевой показатель предполагает рост выше 25%.

Большая часть этого увеличения приходится на объявления о заключении некоторых крупных новых контрактов. Смысл в том, что спрос на безопасность остается высоким, особенно в областях, связанных с досмотром пассажирских сумок, сложными грузами и решениями для досмотра транспортных средств.

Что будет дальше с OSIS?

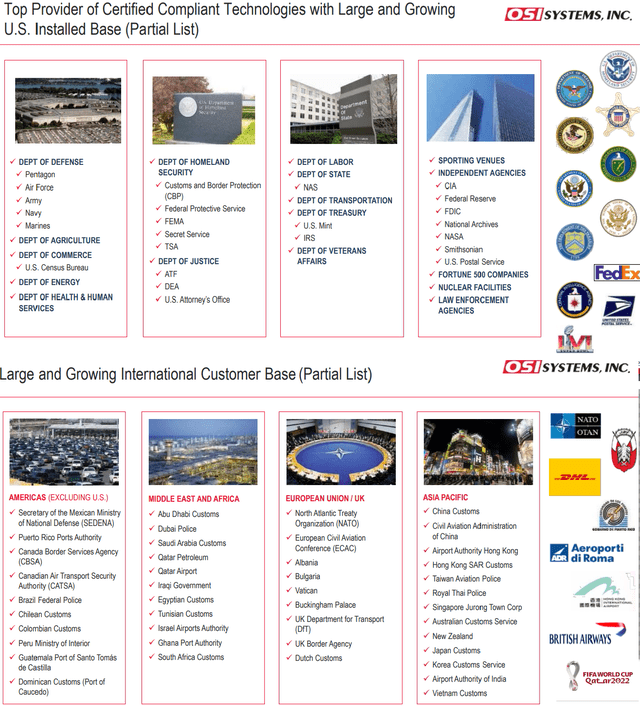

Привлекательность OSI Systems для нас заключается в устоявшейся позиции компании на рынке и обширных связях с крупными клиентами. В портфеле продуктов безопасности, помимо обычных рентгеновских аппаратов, драйвером роста здесь является более широкая экосистема программного обеспечения и взаимосвязанных устройств для более комплексного подхода.

Потребность в решениях «под ключ» во все большем количестве типов общественных помещений представляет собой конкурентный ров для компании, поскольку ее технология уже сертифицирована для глобальной базы установленных пользователей. Проще говоря, клиенты, уже знакомые с «безопасностью как услугой» и программной платформой, с большей вероятностью продолжат расширение развертывания, учитывая высокие затраты на переход и осведомленность на уровне сотрудников.

Естественно, досмотр в аэропортах является наиболее очевидным вариантом использования этих решений, но возможности более обширны и охватывают все: от спецслужб, спортивных площадок, пограничных органов и таможен по всему миру. Постоянные инвестиции в модернизацию многих устаревших инфраструктур должны продолжать стимулировать продажи OSIS как долгосрочный попутный ветер.

Мы также можем отметить привлекательность подразделения оптоэлектроники и производства с приложениями во всем: от полупроводников, бытовой электроники, медицинского оборудования и поставщиков оборонной промышленности.

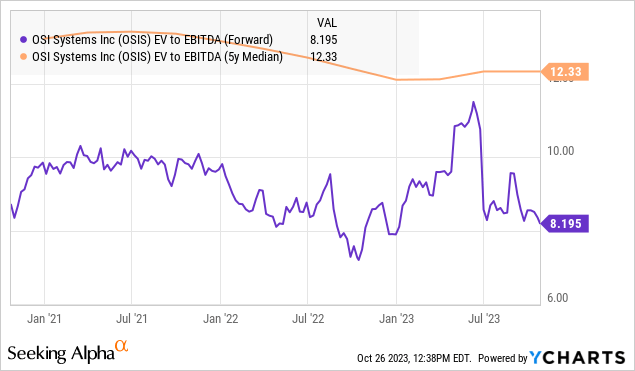

С точки зрения оценки, мы считаем, что акции снова выглядят привлекательными, особенно после недавней распродажи, когда акции OSIS в настоящее время составляют около 20% от своего недавнего рекордного максимума около $140,00. Учитывая сильные прогнозы руководства по прибыли, акции OSIS торгуются с коэффициентом EV 8,2x для прогнозного мультипликатора EBITDA. Это значительно ниже среднего показателя компании за 5 лет для показателя, близкого к 12x.

По этому показателю мы считаем, что акции просто недооценены, вероятно, под давлением более широких макроэкономических факторов. Риск и постоянная обеспокоенность на рынке заключается в том, что экономические условия ухудшаются, что приводит к резкому замедлению спроса, что вынуждает компанию не оправдать ожидания.

Мы возьмем на себя управление этим сценарием, понимая, что устойчивые экономические условия должны продолжать поддерживать позитивные операционные и финансовые перспективы компании.

Последние мысли

В целом вывод здесь заключается в том, что Osi Systems выделяется как уникальное промышленное имя, которое соответствует нескольким критериям того, что, по нашему мнению, является хорошей инвестицией между устойчивым ростом, постоянной прибыльностью и надежным балансом. Оптимистичным аргументом в пользу акций является то, что компания продолжает показывать положительные результаты, в то время как мы считаем, что некоторые возможности для восстановления в небольшом подразделении здравоохранения открывают двери для того, чтобы превзойти ожидания.

Точки мониторинга здесь включают изменение количества невыполненных заказов, которое является важным показателем базовой операционной среды. В течение следующих нескольких кварталов мы также будем отслеживать тенденции операционной рентабельности и денежных потоков.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")