: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Pentair plc (NYSE:PNR) недавно сообщила о превзошедших ожидания результатах: как продажи, так и прибыль на акцию превзошли оценки продавцов. Хотя в последние месяцы акции находились под давлением из-за замедления продаж в сегменте бассейнов из-за макроэкономических препятствий, компания показывает себя очень хорошо и смогла зафиксировать улучшение рентабельности в прошлом квартале, несмотря на снижение продаж.

Заглядывая в будущее, 23 финансовый год должен стать дном продаж компании, и мы должны увидеть возвращение к росту, начиная с 24 финансового года, поскольку сокращение запасов в пуловом бизнесе заканчивается, финансирование IIJA помогает бизнесу IFT, и компания видит облегчение сравнения. Перспективы рентабельности компании также выглядят хорошими, поскольку руководство работает над повышением цен и инициативами по экономии затрат. Хорошие перспективы роста компании в сочетании с разумной оценкой делают ее хорошей покупкой.

Анализ доходов и перспективы

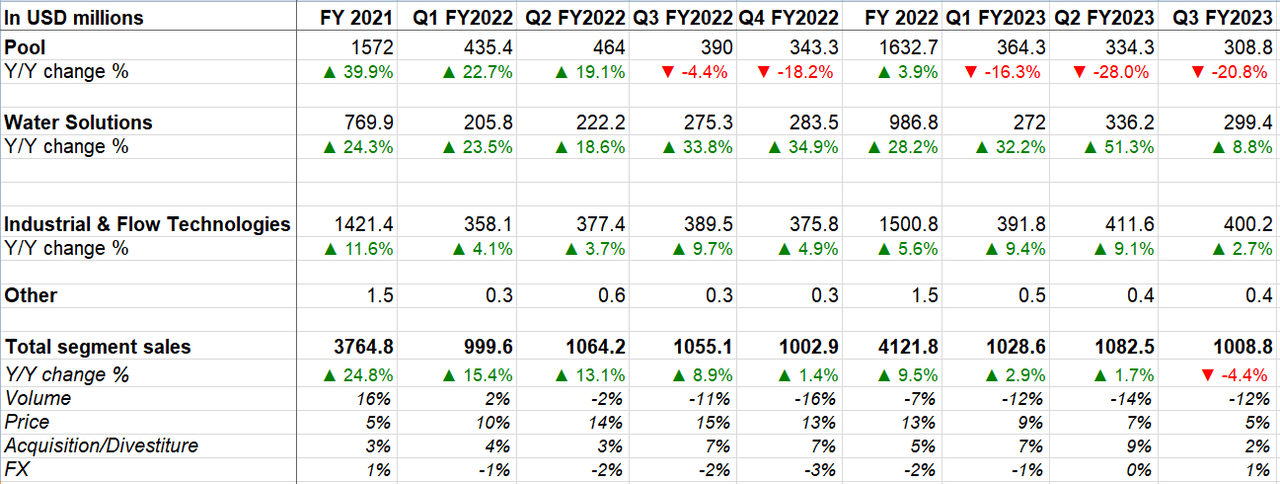

После хорошего роста за последние пару лет продажи компании в последнем квартале стали отрицательными из-за продолжающихся препятствий в ее бизнесе по производству бассейнов.

В третьем квартале 2023 года продажи сегмента Industrial & Flow Technologies (IFT) выросли на 2,7% по сравнению с прошлым годом до $400,2 млн, что связано с увеличением основных продаж на 1,1% по сравнению с прошлым годом, обусловленным ростом коммерческих продаж на 8% и продаж в промышленном секторе. рост составил 12%, что более чем компенсировало снижение продаж жилья на 7%.

Продажи сегмента Water Solutions выросли на 8,8% в годовом исчислении до $299,4 млн благодаря прибыли от приобретения Manitowoc Ice и росту цен. За исключением пересчета валюты, приобретений и продаж, основные продажи остались на том же уровне по сравнению с прошлым годом, поскольку более высокий объем продаж в коммерческом бизнесе был компенсирован более низким объемом продаж в жилом бизнесе.

В сегменте «Пул» продажи снизились на 20,8% в годовом исчислении до $308,8 млн, что объясняется снижением объема на 28,1%, вызванным продолжающимся сокращением запасов в каналах продаж, что частично компенсируется ценовой выгодой в годовом исчислении на 7,3%.

На консолидированной основе снижение объема продаж в сегменте «Бассейны» более чем компенсировало рост продаж в сегментах «IFT» и «Решения для воды» и привело к снижению чистых продаж на 4,4% до $1 008,8 млн при снижении основных продаж на 7,3%.

В дальнейшем, несмотря на то, что 23-й финансовый год был тяжелым для бизнеса компании по производству пулов, этот бизнес должен вернуться к росту в 24 финансовом году. В своем последнем отчете о прибылях и убытках руководство отметило, что, хотя продажи в третьем квартале снизились, главным образом, из-за сдерживающего роста объемов в бизнесе пулов, негативное влияние объемов на Pentair и Pool последовательно улучшилось по сравнению со вторым кварталом, указывая на то, что худшее уже позади. За последние несколько лет потребители стали проводить много времени дома из-за карантина и тратить немало средств на обустройство дома. Это значительно увеличило спрос на продажи строительства новых бассейнов в 21 и 22 финансовых годах. Когда экономика начала открываться, этот спрос начал нормализоваться, что негативно повлияло на продажи пулов компании в 23 финансовом году. Кроме того, у дистрибьюторов компании произошло значительное сокращение товарных запасов, что еще больше усугубило этот спад. Таким образом, 23 финансовый год стал годом нормализации, а также сокращения запасов в бассейновом бизнесе компании.

Я ожидаю, что сокращение запасов будет завершено к концу 23 финансового года, поскольку уровень запасов дистрибьюторов будет соответствовать спросу на конечном рынке. Таким образом, в 24 финансовом году на один встречный ветер должно стать меньше.

Кроме того, большое количество новых бассейнов, построенных в период карантина из-за COVID-19, привело к значительному увеличению установленной базы, и они собираются удовлетворить потребности компании в ремонте и замене в ближайшие годы. Замена насоса носит недискреционный характер: если насос сломается, его необходимо починить. Таким образом, ожидается, что спрос на ремонт и замену будет относительно стабильным, несмотря на макроэкономическую неопределенность. Около 60% бизнеса компании по производству бассейнов приходится на ремонт и замену, 20% — на капитальный ремонт и 20% — на новое строительство. Даже без значительного роста объемов нового строительства прекращение складских запасов и усиление ремонта и замены должны помочь компании увеличить продажи своего бизнеса по производству бассейнов в 24 финансовом году.

Что касается IFT, бизнес компании может получить выгоду от финансирования Закона об инвестициях в инфраструктуру и создании рабочих мест (IIJA), который, как ожидается, поможет компании в сфере пожаротушения, очистки сточных вод и борьбы с наводнениями. Спрос в этом бизнесе продолжает оставаться устойчивым, и я ожидаю дальнейшего ускорения, поскольку муниципалитеты продолжают использовать финансирование в рамках IIJA.

Что касается бизнеса IFT, компания также получает выгоду от пересмотренной стратегии выхода на рынок, в рамках которой она переходит от бизнеса, ориентированного на проекты, к стандартизированным решениям, что упрощает ведение бизнеса с дистрибьюторами.

В сегменте решений для воды компания также проделала хорошую работу по интеграции приобретения Manitowoc, которое, по мнению руководства, превосходит ожидания, и я считаю, что в ближайшем будущем основное внимание в этом бизнесе будет направлено на продолжение интеграции Manitowoc и реализацию синергии. преимущества.

Если мы рассмотрим показатели продаж за предыдущий год, компания столкнулась со значительным замедлением роста продаж, которое началось в четвертом квартале предыдущего года. Это замедление продаж было особенно выражено в сегменте бассейнов: в четвертом квартале 2022 финансового года наблюдалось заметное снижение на 18,2% по сравнению с аналогичным периодом прошлого года по сравнению со спадом на 4,4% по сравнению с аналогичным периодом прошлого года в третьем квартале 2022 финансового года. В результате темпы роста продаж компании снизились с 8,9% в годовом исчислении в третьем квартале 2022 финансового года до 1,4% в годовом исчислении в четвертом квартале 2022 финансового года. Таким образом, начиная с текущего квартала, сравнение становится менее интенсивным, что также должно способствовать росту продаж.

Итак, в целом, если мы посмотрим на смягчение ставок, падение пулового бизнеса в 23 финансовом году, выгоду от финансирования IIJA для бизнеса IFT и интеграцию Manitowoc, превосходящую ожидания, общий прогноз роста является положительным, и я считаю, что компания должна вернуться к росту в 24 финансовом году. .

Маржинальный анализ и перспективы

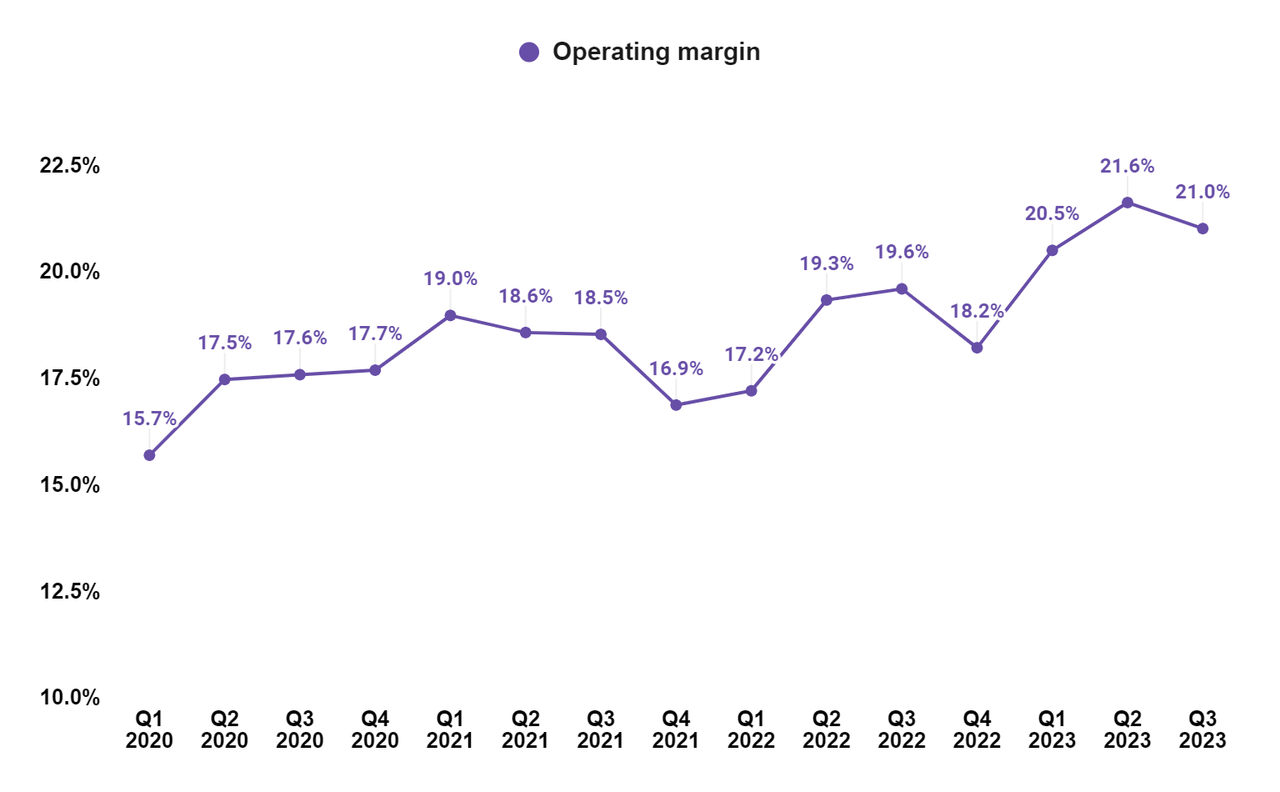

В третьем квартале 2023 года операционная рентабельность компании выросла на 140 б.п. по сравнению с прошлым годом до 21% за счет более высоких цен, роста производительности и вклада от приобретения Manitowoc Ice, который перевесил инфляционное увеличение затрат, связанное с затратами на рабочую силу и сырье.

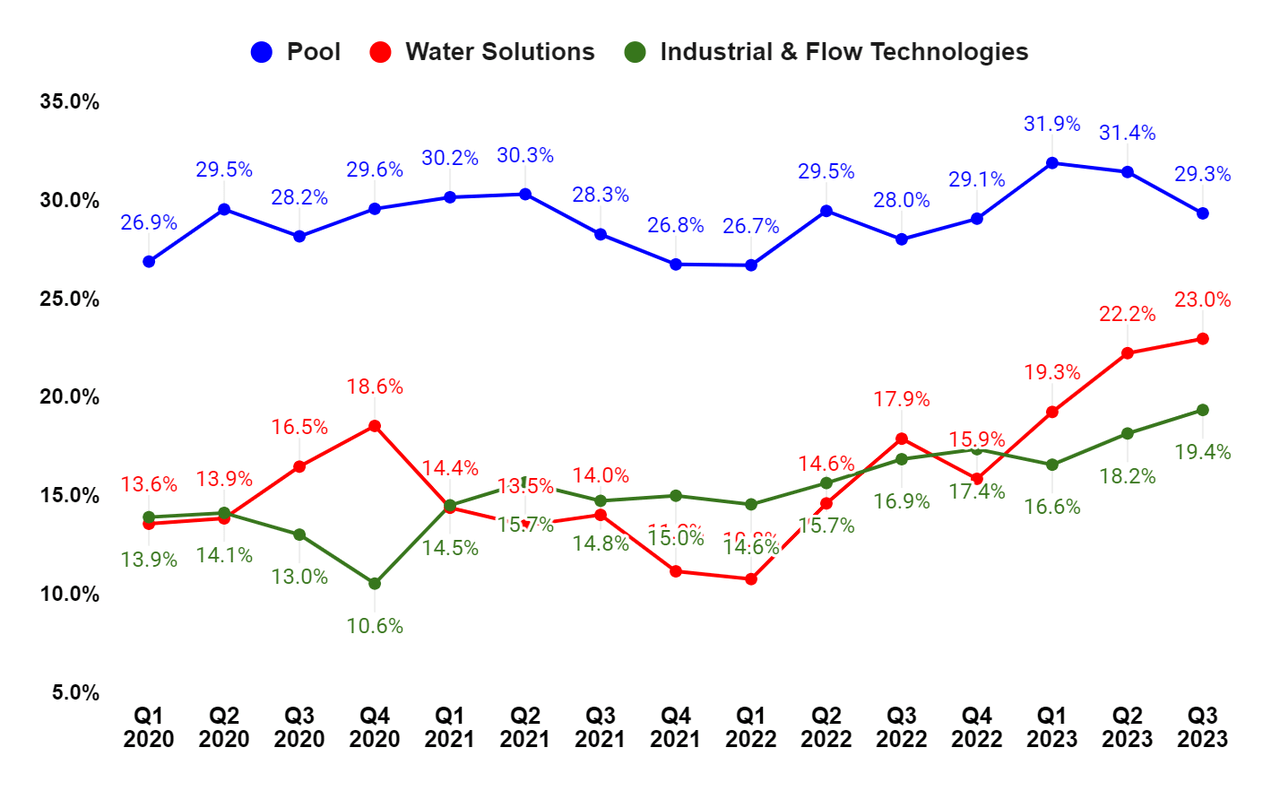

В сегменте рентабельность IFT увеличилась на 250 б.п. по сравнению с прошлым годом, чему способствовал рост производительности за счет производственных рычагов и инициатив по трансформации, а также более высоких цен. Операционная маржа Water Solutions выросла на 510 б.п. по сравнению с прошлым годом, что объясняется вкладом приобретения Manitowoc Ice и ростом производительности в жилищном бизнесе в результате инициатив по трансформации и реструктуризации. Несмотря на снижение чистых продаж, рентабельность сегмента «Пул» выросла на 130 б.п. по сравнению с прошлым годом благодаря выгодам от ценовых мер и повышению производительности, обусловленному инициативами по трансформации. Увеличение маржи во всех бизнес-сегментах привело к увеличению общей операционной рентабельности компании по сравнению с прошлым годом.

Заглядывая в будущее, я ожидаю, что руководство продолжит успешно реализовывать инициативы по трансформации, которые включают повышение цен, стратегическое снабжение, операционную эффективность и организационную эффективность. Это должно повысить рентабельность компании. Тот факт, что компания смогла зафиксировать рост рентабельности сегмента бассейнов по сравнению с прошлым годом, несмотря на резкое снижение продаж, является свидетельством того, что инициативы по сокращению управленческих затрат работают действительно хорошо.

Как только продажи достигнут дна в 23 финансовом году и возобновят рост в 24 финансовом году, рентабельность компании также должна увеличиться за счет операционного рычага. Руководство поставило цель достичь операционной рентабельности на уровне 23% к концу 25 финансового года, что указывает на значительный потенциал роста по сравнению с текущими уровнями. Поэтому я с оптимизмом смотрю на перспективы роста рентабельности компании.

Оценка и заключение

PNR в настоящее время торгуется по консенсус-оценке EPS на 23 финансовый год в 15,33x в $3,74 и по консенсус-оценке EPS на 24 финансовый год в $4,22 в 13,60x, что ниже среднего форвардного P/E компании в 17,50x за последние 5 лет.

Хотя снижение продаж в сегменте пулов разочаровало инвесторов в этом году, что привело к низкой оценке, этот бизнес, вероятно, вернется к росту в следующем году, что должно помочь улучшить настроения, а оценка акций может потенциально измениться. Компания проделывает хорошую работу по повышению рентабельности, и есть еще возможности для дальнейшего улучшения, если мы будем следовать целям руководства. Оценка также низкая, что указывает на то, что большинство препятствий, связанных со спадом в пуловом бизнесе, вероятно, отразятся на цене акций при текущих оценках, что ограничивает риск снижения. Учитывая хороший рост компании и перспективы увеличения рентабельности, а также низкую оценку, я рекомендую покупать ее акции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")