: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

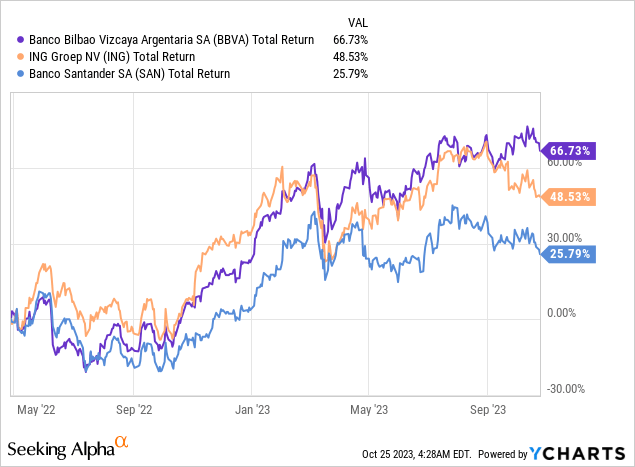

В начале прошлого года, освещая испанский транснациональный банковский гигант Banco Santander (NYSE:SAN), я утверждал, что, хотя акции были дешевыми, они могут отставать от европейских аналогов с более высоким потенциалом доходности капитала, таких как ING (NYSE:ING) и BBVA (NYSE:BBVA). Этот призыв сработал хорошо: SAN существенно отстает от обоих этих тикеров, хотя за это время все еще приносит приличные 25% (при среднегодовом темпе роста примерно 16%).

Географическое разнообразие Сантандера в прошлом приводило к снижению волатильности доходов, но это меч, который может нанести удар в обе стороны. Во времена благоприятной макроэкономической среды для банковских прибылей более концентрированные аналоги могут превзойти результаты с точки зрения прибыли. ING, например, зафиксировала рост чистой прибыли на 80% в период со 2-го квартала 2022 года по 2-й квартал 2023 года, тогда как в Сантандере за тот же период наблюдался рост лишь примерно на 14%. С другой стороны, идея заключается в том, что прибыль Сантандера может сохраняться лучше во время спадов.

Учитывая вышесказанное, некоторые европейские коллеги банка уже опубликовали результаты за третий квартал, которые показывают умеренное последовательное снижение прибыли. Чтобы внести ясность, доходы по-прежнему очень хорошие, но, похоже, они достигли пика. Сантандеру, с другой стороны, все же удалось увеличить свои доходы в третьем квартале. Более того, акции по-прежнему торгуются с дисконтом к материальной балансовой стоимости – меньшим, чем когда я писал об этом в прошлый раз, но все же со значительной скидкой. Эти акции по-прежнему имеют привлекательную стоимость, учитывая прогноз ROTE банка и потенциальную доходность капитала.

Q3: Еще один стабильный квартал

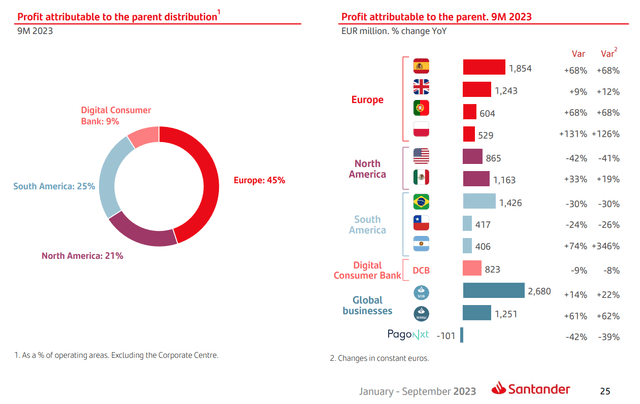

Сантандер — настолько обширный бизнес, что его трудно охватить, уложившись примерно в 1000 слов. Ключевым моментом, который следует оценить, является его географическое разделение: Латинская Америка (38% от прибыли за 9 месяцев 2023 года, включая Мексику) и Европа, включая ориентированный на автокредитование Digital Consumer Bank (54%), являются основными источниками прибыли. Он также работает в США (~9% от прибыли за 9 месяцев 2023 г.) с большим уклоном в сторону потребительского автокредитования (около 40% его кредитного портфеля в США).

Как я уже упоминал выше, рынки Сантандера часто находятся в разных точках своих циклов. Результаты третьего квартала это прекрасно демонстрируют. Бразилия, например, быстрее, чем США и Европа, повысила процентные ставки в ответ на инфляцию, вызванную фискальной и монетарной реакцией на COVID. В то время как многие американские и европейские банки все еще ждут ухудшения качества активов и существенного падения прибылей, бразильские банки уже находятся в этой ситуации уже несколько кварталов. В результате прибыль Сантандера с начала года в Бразилии снизилась примерно на 30% по сравнению с аналогичным периодом прошлого года, а рентабельность ROTE упала до 13,7%.

С другой стороны, обратите внимание на Испанию. В течение многих лет бизнес Сантандера страдал бы из-за чрезвычайно низких процентных ставок в еврозоне. Теперь, когда ставки резко выросли, он пожинает плоды. Депозитная бета-версия там все еще составляла всего около 20% от текущего цикла. В Испании компания заработала около 15% прибыли при росте прибыли на 70% в годовом исчислении за 9 месяцев 2023 года.

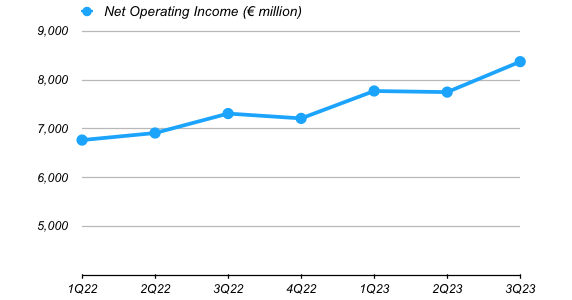

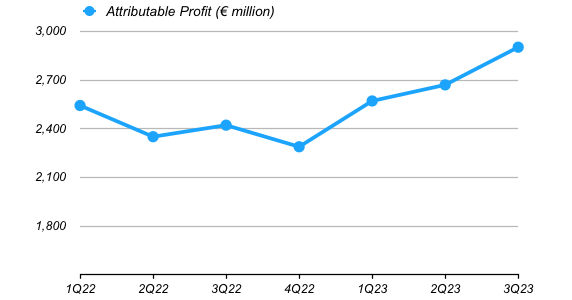

Если рассматривать целостно, третий квартал стал для Сантандера еще одним стабильным кварталом. Прибыль до резервирования последовательно увеличилась примерно на 5% (рис. 1), что достаточно, чтобы компенсировать увеличение расходов на резервирование. Прибыль до налогообложения и чистая прибыль (рис. 2) выросли на 5% и 9% соответственно по сравнению с предыдущим кварталом. ROTE в целом составил 15%. Я думаю, что это окажется хорошим показателем по сравнению с сопоставимыми компаниями, как только они все отчитаются, хотя контекст таков, что у многих из сопоставимых компаний в предыдущие периоды наблюдался более быстрый рост. Из-за своего географического распространения Сантандер был менее впечатляющим, хотя в целом прибыль все же росла.

Балансовый отчет не является серьезной проблемой

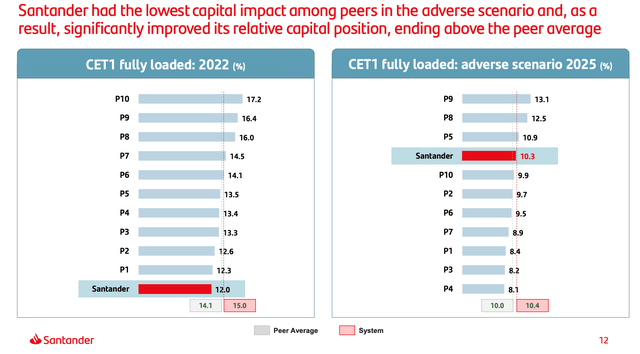

Есть еще один аспект профиля доходов Сантандера, который следует учитывать. По сравнению с аналогами, коэффициент CET1 обычно был на низком уровне (12,3% в третьем квартале). Это то, что вызывало беспокойство в комментариях к предыдущим статьям Seeking Alpha. Фактически, Сантандер находится в самом низу по этому показателю по сравнению с самостоятельно выбранной группой аналогов (рис. 3).

Это также необходимо рассматривать в контексте ее деловой активности и исторической волатильности доходов (находится на верхнем уровне группы аналогов, если предположить, что чем ниже, тем лучше). Например, в ходе недавнего стресс-теста ЕЦБ Сантандер увидит снижение коэффициента CET1 примерно на 200 б.п. при неблагоприятном сценарии, и это вернет его обратно к среднему значению по группе сопоставимых компаний.

Оценка остается более чем разумной

Акции Santander на момент написания статьи торгуются на торгах в Мадриде по цене 3,45 евро за акцию (3,60 доллара за ADS на NYSE), что соответствует примерно 0,75x TBVPS в третьем квартале 2023 года (4,61 евро за акцию). В прошлый раз многократное расширение было планкой моего рейтинга «Покупать», но за это время произошло лишь скромное изменение рейтинга (тогда у SAN был коэффициент 0,65x TBVPS).

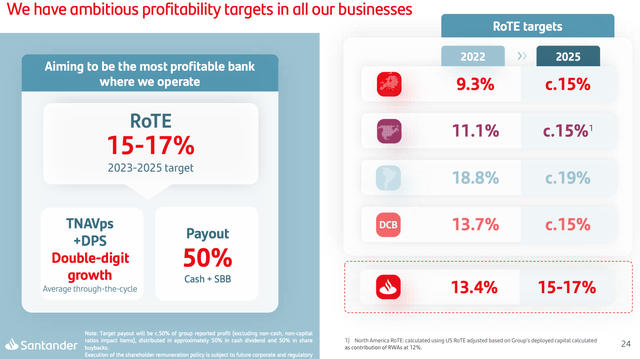

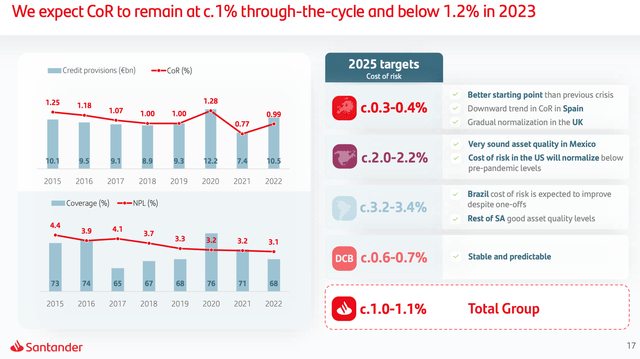

Текущий мультипликатор все еще кажется мне слишком дешевым. Банк продемонстрировал рентабельность инвестиций в размере 14,8% с начала года по третий квартал. В среднесрочной перспективе он нацелен на рентабельность инвестиций в размере 15–17% (рис. 4). Расходы на резервирование сейчас примерно соответствуют среднесрочной цели (стоимость риска составила 1,13% в третьем квартале по сравнению с целевым показателем 1%-1,1% на 2025 год) (рис. 5). Даже если мы предусмотрительно создадим некоторый запас прочности, я думаю, что Сантандер будет хорош для двузначного ROTE на протяжении всего цикла. Поэтому значение ниже 1x TBVPS мне кажется хорошим.

Многие европейские банки находятся в той же лодке. Они по-прежнему торгуются ниже TBVPS, несмотря на то, что сейчас показывают хорошие двузначные значения ROTE. Почему? Что ж, многие из них в настоящее время зарабатывают слишком много, при этом более высокие затраты на финансирование, низкий рост активов и качество кредитов становятся все более сильными препятствиями в будущем. Тем не менее, это нечто большее. Я предполагаю, что рынок считает текущую ситуацию с интересами отклонением от нормы и что мы увидим возврат к ситуации, существовавшей до 2022 года в Европе. То есть, сверхнизкие процентные ставки и связанные с ними однозначные ROTE. Если бы это действительно так, Сантандер оказался бы менее уязвимым.

Последнее замечание, которое я хотел бы отметить, касается политики банка по возврату капитала. В прошлый раз Сантандер нацелился на коэффициент выплат в размере 40% от чистой прибыли (разделение 50/50 между дивидендами и обратными выкупами). С тех пор эта цифра была увеличена до 50% с тем же соотношением 50/50 между дивидендами и обратными выкупами. Если исходить из среднего ROTE и коэффициента TBVS, кратного 0,75x, это означает доходность акционеров в размере 10%. Вы можете снова создать запас прочности и по-прежнему получать неплохие результаты, при этом потенциал форвардной доходности остается привлекательным.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")