: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Акции Kilroy Realty (NYSE:KRC) пережили трудный год: они потеряли более трети своей стоимости. Более высокие ставки повлияли на оценку недвижимости во всех секторах, но особенно сильно пострадали офисы, поскольку долгосрочные вопросы об удаленной работе и спросе на аренду имеют вес. Акции теперь предлагают дивидендную доходность в размере 7,5% с солидным покрытием средств от операций (FFO), что делает акции интересными для рассмотрения, особенно с учетом только что опубликованного набора доходов. Хотя дивиденды гарантированы, я с трудом вижу потенциал роста.

В третьем квартале компания заработала 1,12 доллара денежных средств от операционной деятельности при выручке в 283,6 миллиона долларов. Это превысило консенсус на 0,05 доллара. FFO снизился чуть менее чем на 5% по сравнению с прошлым годом, хотя выручка выросла на 3%. Стоимость недвижимости выросла на 7 миллионов долларов, что представляет собой почти 14%-ную инфляцию, которая является относительно высокой, но в ближайшие кварталы должна снизиться. Кроме того, процентные расходы увеличились на 10 миллионов долларов, поскольку долг вырос на 670 миллионов долларов. Увеличение затрат более чем компенсирует рост выручки.

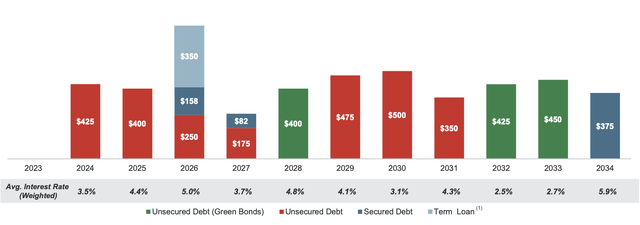

С этого момента процентные расходы должны расти гораздо медленнее, но, скорее всего, они будут постепенно увеличиваться. 95% долга Килроя имеют фиксированную ставку, что является явным положительным моментом. У него также есть 790 миллионов долларов наличными, поскольку он заранее профинансировал свой срок погашения в 2024 году. Как вы можете видеть ниже, Kilroy имеет хорошо продуманный набор сроков погашения, и ни один год не доминирует над его долговыми обязательствами. После выплаты дивидендов компания также сохраняет около 250 миллионов долларов наличными.

Вероятно, ему не понадобится выходить на долговой рынок до 2025 года. В следующем квартале произойдет небольшое последовательное увеличение процентных расходов, поскольку он использовал 170 миллионов долларов на револьвере, который требовался по кредитному соглашению, но это будет примерно 2 доллара. миллионов ежеквартальных последствий.

Баланс Килроя хорошо структурирован; проблема, с которой он сталкивается, — это конечный спрос на офисные помещения. Килрой в некоторой степени находится в центре шторма, учитывая его фокус на Западном побережье. Тем не менее, компания управляет относительно молодыми, высококачественными офисными зданиями, что должно помочь ей превзойти динамику местного рынка. Тем не менее, трудно быть оптимистичным в отношении спроса на офисы — просто существуют определенные степени медвежьего настроя. 65% объектов недвижимости Килроя занимают офисы, 25% — науки о жизни и 10% — многофункциональные. 55% его канала развития стоимостью 1,8 миллиарда долларов приходится на науки о жизни, поскольку он медленно пытается развернуться.

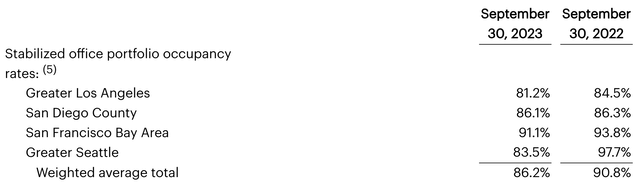

Устойчивое снижение спроса можно увидеть в том факте, что Kilroy сообщила, что 86,2% ее портфеля было занято в третьем квартале и 87,5% сдано в аренду. Заполняемость помещений последовательно упала на 40 б.п., а арендные ставки упали на 110 б.п. Новая арендная деятельность в этом квартале была скромной: компания заключила всего 188 тыс. квадратных футов новых и продленных договоров аренды (1,2% от общей площади). Октябрь пока что был более сильным месяцем — 117 тысяч квадратных футов. Как вы можете видеть ниже, за последний год заполняемость всех объектов портфеля Килроя упала, причем падение в Сиэтле весьма резкое.

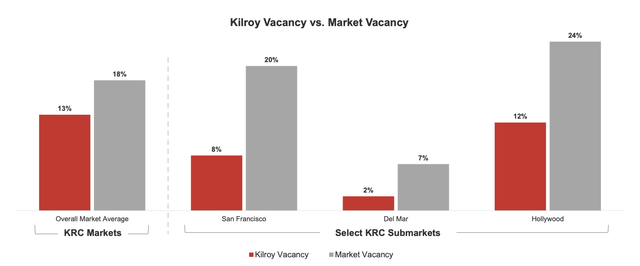

Интересно отметить, что в настоящее время в Сан-Франциско наблюдается самый высокий уровень использования среди рынков Килроя. Частично это связано с тем, что компания управляет молодыми зданиями с привлекательными удобствами, профилями энергопотребления и т. д. Как вы можете видеть ниже, Kilroy заметно превосходит средние показатели по рынку.

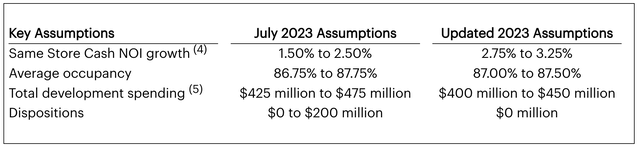

В целом, я считаю, что можно с уверенностью рассматривать Kilroy как фирму, которая может превзойти среднее офисное здание в своем регионе, но это может означать меньшее снижение. Как вы можете видеть ниже, по ходу квартала руководство обновило прогноз и немного увеличило рост чистой операционной прибыли, хотя больше не ожидает каких-либо продаж, что говорит о слабом рынке офисной недвижимости.

Наряду с этим прогнозом руководство ожидает, что FFO в этом году составит $4,55-$4,60. Учитывая результаты текущего года, это означает $1,01-$1,06 FFO в четвертом квартале. Это будет меньше, чем $1,17 в прошлом году, что является заметным снижением и худшим результатом, чем в третьем квартале.

В какой-то степени такое ощущение, что офисная недвижимость больше похожа на крушение поезда в замедленной съемке, чем на внезапную катастрофу. Это связано с тем, что большинство договоров аренды офисов заключаются на пять и более лет; даже если арендаторам не нужно столько места, они надолго застревают в аренде. Например, Kilroy уже зафиксировала 75% своей выручки за третий квартал на 2024 год, и наверняка будут подписаны некоторые продления и новые договоры аренды.

Это причина того, что заполняемость неуклонно снижается, но происходит это постепенно, а не резко. Я скептически отношусь к тому, что KRC сможет последовательно повторно сдавать в аренду, чтобы поддерживать FFO на текущем уровне, особенно после 2025 года, но этот бизнес с большей вероятностью столкнется со снижением, выражаемым средними однозначными цифрами, чем с резким.

Теперь, возможно, произойдет поворот от удаленной работы. Также неясно, что означает гибридная работа. 3 дня в офисе, вероятно, не означают, что бизнес может работать на 60% площади, которую он использовал раньше, но ему, вероятно, не нужны все 100%, которые у него были. Если эти вещи встряхнутся, это может ограничить спад.

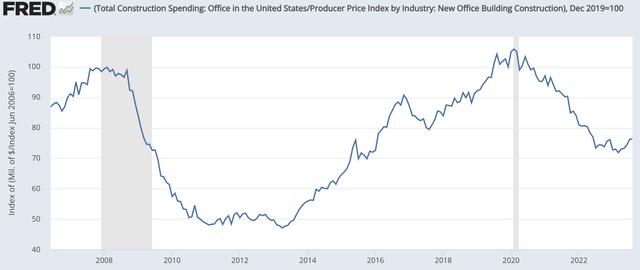

Одним из положительных моментов для Килроя и офисного сектора в целом является то, что строительство офисов замедляется. Поскольку спрос на офисные помещения в среднесрочной перспективе очень пессимистичный, немногие девелоперы поддерживают новые здания. Снижение предложения может помочь в некоторой степени компенсировать снижение спроса. В реальном выражении (то есть с поправкой на инфляцию) строительство офисов примерно на 25% ниже уровня, существовавшего до COVID. Если вы удивлены, что строительство не обрушилось, помните, что на строительство этих построек может уйти несколько лет, и даже если перспективы хуже, почти наверняка экономически выгодно завершить наполовину построенное сооружение, особенно потому, что многие сдают его в предварительную аренду. до некоторой степени. Таким образом, я ожидаю, что строительная активность продолжит замедляться, а новые предложения будут продолжать сокращаться в течение следующих 3-5 лет.

Рыночная капитализация Kilroy составляет $3,4 млрд, что на $2 млрд меньше ее балансового капитала в $5,4 млрд. Балансовая стоимость ее недвижимости составляет 9,7 миллиарда долларов, поэтому фондовый рынок, по сути, предполагает, что ее здания и недвижимость стоят примерно на 20% меньше, чем их балансовая стоимость. Учитывая, что стоимость офисов определенно упала, эта оценка не кажется мне несоответствующей динамике рынка, и кажется уместным оценить KRC со скидкой к стоимости ее недвижимости.

Теперь дивидендная доходность акций составляет 7,5%, а FFO обеспечивает двукратное покрытие дивидендов, поэтому KRC может сообщать о снижении FFO на 5-10% в течение нескольких лет и при этом сохранять свои дивиденды, поэтому я считаю это безопасным. Тем не менее, низкий уровень новых договоров аренды и предполагаемое последовательное снижение в четвертом квартале вызывают у меня беспокойство, что мы, вероятно, увидим, что это снижение будет проявляться медленно, но неуклонно. Учитывая более высокие ставки, влияющие на стоимость недвижимости в целом, и конкретные проблемы, с которыми сталкиваются офисы, 20% скидка к балансовой стоимости не кажется мне такой уж дешевой.

KRC все больше напоминает бизнес, который сегодня тает в кубиках льда: сегодня он теряет деньги, но постепенно фиксирует спад. Чтобы довести покрытие FFO до 1x, потребуется снижение выручки примерно на 25%, а при наличии договоров аренды на это потребуется несколько лет. Это дает время инвесторам, сосредоточенным исключительно на получении дохода от дивидендов сегодня, но в конечном итоге я стал бы продавцом акций после рассмотрения этих результатов. Это бизнес, который находится в упадке, сталкивается с серьезными долгосрочными препятствиями и, похоже, не имеет особенно дисконтированной оценки активов. Я считаю, что инвесторы могут найти лучшие возможности в другом месте.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")