: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Акции Ryder System, Inc. (NYSE:R) показали хорошие результаты за последний год, поднявшись на 33%, хотя произошла некоторая фиксация прибыли после того, как компания сообщила о прибыли за третий квартал в среду утром. В условиях замедления экономики и, в частности, нормализации цен на автомобили, Райдер превзошел свои пиковые результаты. Однако компания Ryder изменила направление своего бизнеса, чтобы уменьшить экономическую цикличность и сделать доходы более предсказуемыми.

В третьем квартале компании Райдер заработал $3,58 скорректированной прибыли на акцию, что ниже $4,45 в прошлом году, поскольку цены на подержанные грузовики снизились. Тем не менее, эта цифра превышает оценку на 0,36 доллара, хотя выручка в 2,92 миллиарда долларов была незначительной на 90 миллионов долларов. Хотя выручка упала по сравнению с прошлым годом, это произошло из-за снижения доходов от топлива на 58 миллионов долларов и закрытия бизнеса в Великобритании; Топливо — это чистая передача потребителю, поэтому это снижение не окажет существенного влияния на прибыль и убытки. Операционная выручка в размере $2,4 млрд выросла на 3% благодаря более высокой выручке по контрактам, что было компенсировано более слабой арендной конъюнктурой.

В течение последних нескольких лет компания Ryder работала над тем, чтобы перевести свой бизнес с краткосрочной аренды на долгосрочную аренду. Долгосрочные контракты обеспечивают большую прозрачность денежных потоков, а также помогают защитить прибыль Ryder от цен на подержанные грузовики. Райдер покупает грузовики, сдает их в аренду или лизинг, амортизирует их каждый квартал и в конечном итоге продает. Когда компания заключает долгосрочный договор аренды, она может установить ставку на основе ожидаемой амортизации на несколько лет, чтобы зафиксировать экономику, тогда как арендные ставки могут меняться, что делает конечную экономику зависимой от цены продажи.

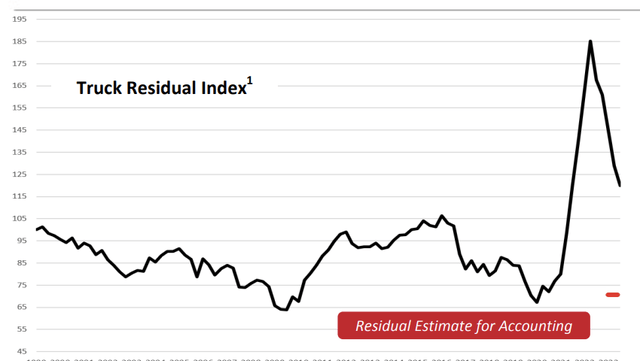

В 2020 году, когда Райдер собирался совершить этот разворот, я утверждал, что инвесторы должны покупать акции, потому что Райдер был вынужден списать свои предположения о цене на автомобили, и, перейдя к гораздо более консервативному предположению об амортизации, в конечном итоге Райдер действительно смог увидеть прибыль от своего грузовика. продажи. Учитывая последовавшие за этим проблемы с цепочкой поставок, именно это и произошло. Как вы можете видеть ниже, цены на автомобили резко выросли в 2021-2022 годах. Хотя они и упали, они остаются выше консервативной остаточной оценки Райдера.

Когда Ryder продает подержанный автомобиль по цене выше его остаточной стоимости, он регистрирует прибыль от продажи, а по мере падения цен эта прибыль снижается, поэтому прибыль снижается. Вот почему я считаю, что Райдер вряд ли вернется к прибыли на акцию в размере $16+. Тем не менее, основные результаты продолжают оставаться стабильными.

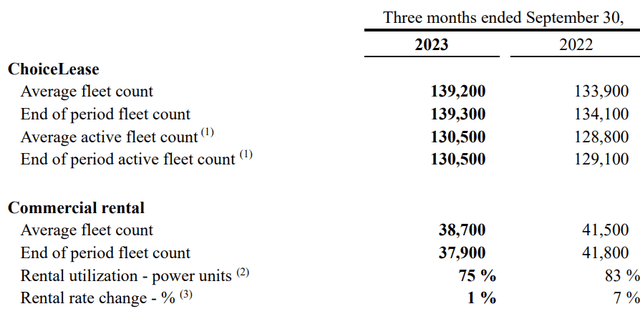

Выручка подразделения по управлению автопарком (FMS) снизилась на 3%, на 1%, если не считать выхода из Великобритании из-за снижения спроса на аренду. Операционная рентабельность упала до 13,4% с 20,4% из-за снижения загрузки и снижения прибыли от продаж подержанных автомобилей. Компания нацелена на низкую рентабельность, выражаемую двузначными числами, поэтому результаты прошлого года были действительно неустойчиво высокими, когда нехватка грузовиков и водителей означала чрезвычайно высокие цены. Рентабельность бизнеса сегодня больше соответствует ожиданиям по темпам роста. Цены на подержанные автомобили снизились на 30% по сравнению с прошлым годом, но все еще превышают балансовую стоимость. Улучшив размер своего автопарка, Ryder продала на 30% больше автомобилей. Количество подержанных автомобилей Райдера, выставленных на продажу, увеличилось до 7800 с 3600 и соответствует целевому показателю в 7–9000 единиц. FMS перешла в более нормальное рабочее положение.

В то время как FMS снизился из-за снижения спроса на аренду, мы видим поворот к увеличению арендной активности с решениями для цепочки поставок (SCS) на 9% до 909 миллионов долларов США, а рентабельность выросла до 9%, при этом прибыль до уплаты налогов (EBT) выросла на 14% до $81 млн. Эта маржа соответствует ее высокому целевому показателю, выражаемому однозначными цифрами, по мере того, как вступает в силу повышение цен. Выручка специализированного подразделения (DTS) выросла на 3% до $325 млн, при этом EBT не изменилась, а рентабельность сократилась до 8,5% с 8,9%, что соответствует целевому показателю.

Отрадно было видеть, что лизинговые подразделения Райдера демонстрируют более быстрый рост доходов. Эти контракты могут заключаться на несколько лет, обеспечивая определенную степень уверенности в доходах, даже если экономические условия замедлятся. Хотя арендная деятельность снижает прибыль FMS, это не такая проблема, как несколько лет назад, учитывая нынешний поворот.

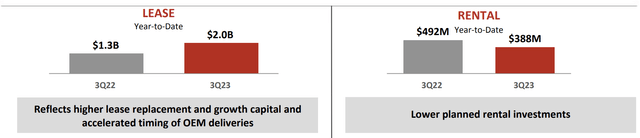

Этот сдвиг также очевиден в том, как Райдер инвестирует в бизнес. Как вы можете видеть ниже, Ryder тратит больше на покупку грузовиков для сдачи в аренду и меньше на покупку грузовиков для сдачи в аренду, поскольку он меняет свой парк в соответствии с направлением бизнеса.

Ожидается, что в 2023 году валовые капитальные затраты вырастут с 500 млн до 3,2 млрд долларов, а продажи снизятся с 400 до 800 млн долларов, в результате чего чистые капитальные затраты вырастут с 1,4 млрд долларов до 2,4 млрд долларов. Как вы можете видеть ниже, эти инвестиции в капитальные затраты приводят к тому, что лизинговое подразделение демонстрирует рост количества транспортных средств, в то время как у Ryder меньше транспортных средств в арендованном подразделении, где загрузка падает, учитывая более слабую макроэкономическую среду.

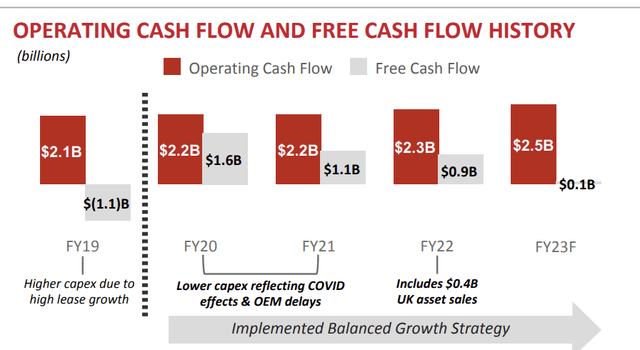

Поскольку Ryder увеличивает расходы на капитальные вложения и получает меньше непредвиденных доходов от продаж подержанных автомобилей, ее чистые инвестиции в капитальные вложения растут, что приводит к снижению свободного денежного потока. Свободный денежный поток Райдера в некоторой степени контрцикличен. Когда экономические условия мягкие, она может прекратить новые закупки, состарить средний срок службы своего автопарка и заработать деньги. И наоборот, когда компания может подписать привлекательные договоры аренды, она увеличивает капитальные затраты, сокращая денежный поток. Это создает бизнес, устойчивый во время спадов, поскольку он генерирует денежные средства для сокращения долга, когда экономика смягчается. Руководство ожидает, что в этом году свободный денежный поток составит $100 млн.

Помимо результатов, совет Райдера санкционировал 4 миллиона выкупов акций до 2025 года, половина из которых будет компенсировать вознаграждение, основанное на акциях, а половина из них может сократить количество акций. За последний год количество акций снизилось на 9,4%. В ближайшие два года он, вероятно, будет падать на 2-3% в год в дополнение к доходности в 2,9%. Темпы выкупа замедляются из-за меньшего непредвиденного дохода от продажи подержанных автомобилей.

В этом году Райдер повысил прогноз прибыли на акцию до $12,60-$12,85. В результате акции имеют кратность менее 8x. Однако часть этой прибыли на акцию приходится на прибыль от продажи подержанных автомобилей, которая, вероятно, будет и дальше сокращаться — это относительно «низкокачественная» форма дохода. По моим оценкам, Райдер зарабатывает около 8 долларов, не считая подержанных автомобилей. В результате акции получают кратность 12x.

Учитывая мои ожидания, мы видим некоторое дальнейшее снижение арендной платы, компенсируемое повышением рентабельности и ростом подразделения по аренде. Я ожидаю, что Ryder продолжит получать около $8 на акцию средней прибыли в следующем году. Кроме того, учитывая, что остаточные цены, по сути, находятся на рекордно низком уровне, Райдер имеет структурные возможности для получения некоторой прибыли от продаж подержанных автомобилей с течением времени. Даже если предположить, что цены снизятся еще на 10%, Райдер получит от продаж небольшую прибыль в размере 1 доллара на акцию. Все доходы выше этого я рассматриваю скорее как единовременный бонус, от которого извлекают выгоду акционеры, но мы не увидим значительной части коэффициента P/E, связанного с этими доходами.

Я считаю, что для капиталоемкого бизнеса, который переходит к доходам, более ориентированным на аренду, чтобы улучшить видимость денежных потоков, 12x — это справедливый коэффициент. При устойчивой прибыли на акцию в 9 долларов это составляет 108 долларов на акцию, или примерно на 15% выше текущего уровня. Хотя акции Ryder System, Inc. могут сегодня несколько снизиться из-за того, что пиковые доходы прошли, поворот Райдера работает, и акции относительно дешевы. Я бы продолжал инвестировать в акции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")