: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

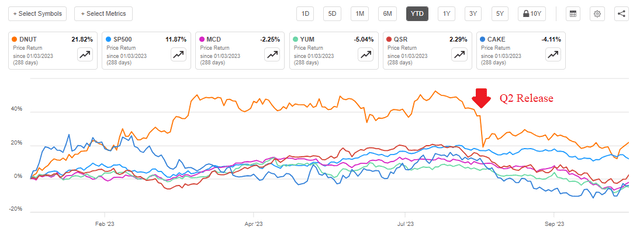

Акции Krispy Kreme (NASDAQ:DNUT) выросли почти на 23,5% с начала года и в настоящее время на 13% опережают индекс S&P 500 (SP500). Компания стремится стать одним из самых любимых брендов сладостей во всем мире и предприняла ряд действий, чтобы доказать это. Ее руководство установило партнерские отношения с такими компаниями, как The Kroger Co. (KR) и Walgreens (WBA), но я считаю, что потенциальное сотрудничество с McDonald’s (MCD) может спровоцировать значительный рост цен на акции.

Финансовые показатели

Krispy Kreme продемонстрировала впечатляющие результаты во всех сегментах своего бизнеса за последние три месяца. Выручка выросла на 9% до $408,9 млн во втором квартале, а органическая выручка выросла на еще более впечатляющие 11,4%. Фактически, это был четвертый квартал подряд, когда органический рост выручки компании выражался двузначными числами, что еще раз подчеркивает силу бизнеса и его омниканальной стратегии.

Из всех сегментов Krispy Kreme рынок США внес наибольший вклад в рост. По сравнению с прошлым годом бизнес в США увеличился на $22,8 млн или около 9,3% и $29,8 млн и 12,7% в органическом выражении. Стратегия Krispy Kreme, направленная на расширение своей стратегии DFD, в сочетании с сильным маркетингом и успешным ценовым поведением, кажется выигрышной комбинацией. Однако, несмотря на впечатляющие результаты рынка США, это был не самый быстрорастущий сегмент бизнеса.

Раздел «Развитие рынка» продемонстрировал еще более высокие операционные показатели. Фирма добилась впечатляющих результатов на таких рынках, как Канада и Япония, где чистая выручка увеличилась на 6,4 миллиона долларов, или примерно на 17,4%, по сравнению со вторым кварталом предыдущего года. Более того, если не принимать во внимание влияние пересчета иностранной валюты, органический доход вырос на $8,5 млн, или на впечатляющие 23,2%.

За последние три месяца Krispy Kreme увеличила количество точек доступа еще на 462 точки, что соответствует впечатляющему росту на 12,8% в годовом исчислении, в результате чего с начала 2023 года их число достигло 1035. В целом, количество точек доступа Krispy Kreme и Insomnia Cookies во всем мире количество мест в настоящее время насчитывает 12 872 ошеломляющих места.

Компания сообщила о скорректированной разводненной прибыли на акцию в размере $0,07, что всего на $0,01 ниже, чем во втором квартале 2022 года.

Несмотря на высокие показатели бизнеса, выручка Krispy Kreme не дотянула до оценки рынка всего на 1,6 миллиона долларов. Разница всего в 0,39% может показаться незначительной, но этого было достаточно, чтобы заставить инвесторов пересмотреть и без того дорогие акции. В результате акции Krispy Kreme в тот же день упали на 13,5%. Тем не менее, у компании еще есть козырь в рукаве.

Некоторые из недавних действий, предпринятых фирмой, могут принести гораздо большие результаты и даже сделать прогнозы руководства относительно бизнеса довольно консервативными.

Пончики и Макдональдс

Krispy Kreme стремится стать одним из самых любимых в мире брендов сладостей, как отметил генеральный директор Майк Таттерсфилд на пресс-конференции во втором квартале.

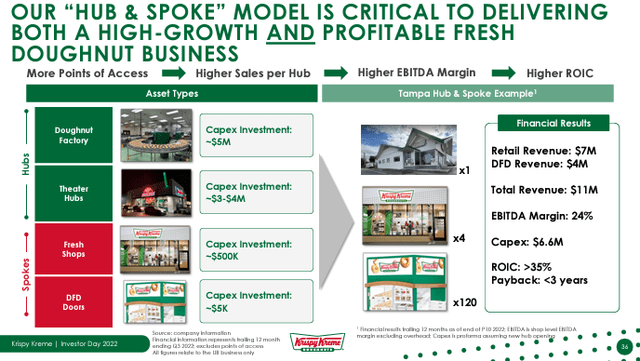

Сейчас фирма в значительной степени склоняется к Delivery Fresh Daily, чтобы увеличить количество точек доступа как можно больше. Как показано в презентации.

Стратегия компании проста. Чем больше точек доступа будет у бизнеса, тем больше продаж получат хабы. Это повысит как операционную эффективность, так и рентабельность EBITDA.

Потребители любят свежие пончики, поэтому руководство все больше уверено в своей способности масштабировать новые точки доступа на 10–15 % в год с долгосрочной целью — 75 000 точек доступа.

Однако один стратегический шаг может сделать их нынешние цели слишком скромными.

В октябре 2022 года Krispy Kreme заключила партнерское соглашение с McDonald’s, чтобы продавать пончики как часть меню. Обе партии начали скромно, всего лишь с девяти магазинов McDonald’s в Луисвилле, штат Кентукки, где продавались пончики.

Более девяти месяцев спустя тест распространился на более чем 160 ресторанов McDonald’s в Кентукки, а также на другие партнерства с The Kroger Co. (KR) и Walgreens (WBA). Однако потенциально успешное внедрение Krispy Kreme в магазины McDonald’s во всех странах, где у производителя пончиков есть производственные мощности, может изменить правила игры.

Для сравнения: по данным Statista, у McDonald’s более 40 000 магазинов по всему миру, из которых 13 400 ресторанов находятся в США. Кроме того, у Kroger есть 1237 продуктовых магазинов, а у Walgreens — еще 9000 магазинов по всей территории США. Заключение сделки с этими компаниями может обеспечить доступ к более чем 20 000 точкам продаж только в США.

Руководство также было приятно удивлено успехом своей попытки создать пончики премиум-класса. В первом квартале 2023 года компания отметила, что кампании Krispy Kreme, посвященные Дню святого Валентина и Дню Святого Патрика, оказались чрезвычайно успешными, а Biscoff Donuts нашел хороший отклик у потребителей. Поэтому во втором квартале компания выпустила новые фирменные пончики, такие как Cookie Blast, Minis for Mom и Fan Favs. Это оказалось еще одним успешным шагом, продемонстрировавшим потенциал премиализации и расширение спектра возможностей для подарков и обмена.

В своем последнем финансовом отчете Krispy Kreme заявила, что придерживается своего предыдущего прогноза на 2023 финансовый год. Руководство ожидает, что выручка увеличится на 8–10%, при этом органический рост выручки составит от 9% до 11%. Между тем, скорректированная разводненная прибыль на акцию должна составить от 0,31 до 0,34 доллара, или увеличиться на 7–17%.

Ожидания руководства действительно амбициозны, особенно когда оно сотрудничает с компаниями. Однако их оценки могут быть несколько скромными, если им удастся добиться успеха в расширении. Потенциал роста огромен, но он сопряжен со значительными издержками, которые вызывают обеспокоенность по поводу того, стоит ли идти на риск.

Оценка

На мой взгляд, Krispy Kreme — бренд с огромным потенциалом.

Акции компании торгуются на отметке $12,91, что на 23,5% больше, чем с начала года. Однако в середине лета акции Krispy Kreme торговались по 16 долларов за акцию, опережая S&P500 на целых 33%, прежде чем компания опубликовала результаты за второй квартал. Хотя после отчета произошло падение цен на акции, акции компании по-прежнему опережают индекс на 13%.

Krispy Kreme торгуется с относительно высоким форвардным коэффициентом P/E, равным 39, по сравнению с некоторыми из своих аналогов. Например, такой гигант, как McDonald’s, торгуется с форвардным коэффициентом P/E, равным 22, а другие крупные ресторанные бренды, такие как Yum Brands (YUM) и Restaurant Brands (QSR), также имеют форвардный коэффициент P/E ниже 20. .

Премиальная оценка Krispy Kreme заметна по сравнению с этими компаниями, которые предлагают гораздо более щедрые дивиденды: от 2,59% форвардной доходности для McDonald’s до 3,36% для ресторанных брендов по сравнению со скромными 1,11% у DNUT.

Частично эта более высокая оценка связана с различными стадиями, на которых находятся компании. По оценкам, ни одна из них не увидит увеличения выручки на 10,4% и роста прибыли на акцию на 11,7%, как у Krispy Kreme.

Chipotle (CMG), с другой стороны, больше похож на Krispy Kreme. Компания торгуется с форвардным коэффициентом P/E, равным 42. Ожидается, что продажи компании вырастут на несколько процентных пунктов больше, чем у Krispy Kreme, или примерно на 13,65% в этом году, а прибыль на акцию — на 32,7%. Однако компания не выплачивает дивиденды.

Поэтому Krispy Kreme явно не так дорог, как может показаться. По моему мнению, благодаря такому крупному катализатору, как McDonald’s, который может значительно увеличить присутствие DNUT в Соединенных Штатах и во всем мире, у компании есть потенциал для значительного роста. Однако следует учитывать некоторые макроэкономические риски, которые могут представлять угрозу для высокооплачиваемых акций, таких как Krispy Kreme и Chipotle.

Риски

Компания торгуется со значительно более высоким коэффициентом P/E, чем ее конкуренты. Хотя более высокий мультипликатор поддерживается более высоким ростом выручки, чем у некоторых крупных компаний в бизнесе, любое замедление темпов роста может привести к сокращению мультипликатора, как это произошло, когда компания объявила о результатах второго квартала.

Более того, риск замедления роста Krispy Kreme кажется неизбежным. ФРС, похоже, не в состоянии прекратить повышение ставок. В интервью Bloomberg TV Джейми Даймон предупредил, что процентные ставки могут вырасти до 7%. Это будет способствовать дальнейшему ужесточению монетарной политики.

Что еще хуже, 1 октября Конгресс возобновил выплаты студенческих долгов, что еще больше ограничило покупательную способность части населения.

Заключение

Krispy Kreme переживает уверенный рост, и я считаю, что некоторые из ее стратегических решений могут принести лучшие результаты, чем ожидает руководство. Учитывая текущую макроэкономическую ситуацию, важно внимательно следить за любыми неожиданными встречными ветрами. Тем не менее, я по-прежнему считаю, что компанию стоит ПОКУПАТЬ по текущей цене.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")