: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Par Pacific Holdings (NYSE:PARR) — хорошие акции для агрессивных инвесторов, ориентированных на рост и желающих справиться с волатильностью энергетического сектора. Благодаря успешным приобретениям, таким как Billings, диверсификации в возобновляемые источники энергии и устойчивому финансовому положению, характеризующемуся высокой ликвидностью и ориентацией на сокращение долга, компания, похоже, хорошо подготовлена как для немедленного, так и для долгосрочного роста. Финансовые показатели, в том числе маржа LTM EBITDA в 11,2% и планы по выкупу акций, еще больше укрепляют инвестиционную привлекательность. Таким образом, на основании этого анализа будет рекомендована «Покупать».

Обзор

Во втором квартале 2023 года Par Pacific Holdings опубликовала скорректированную EBITDA в размере $151 млн и скорректированную чистую прибыль в размере $1,73 на акцию. Кроме того, Par Pacific успешно закрыла сделку по приобретению Биллингса 1 июня 2023 года. Приобретение уже начало окупаться, поскольку объем добычи превысил первоначальные прогнозы в 50 000 баррелей в день. Это успешное приобретение помогает Par Pacific двигаться по траектории роста, делая его привлекательным для инвесторов, ориентированных на рост.

Компания работает в нескольких бизнес-подразделениях, включая нефтепереработку, розничную торговлю и логистику. Кроме того, он направлен на повышение надежности и прибыльности всех подразделений. Par Pacific активно работает над проектами по возобновляемым источникам энергии, такими как конверсия установки гидроочистки дистиллятов на Гавайях. Этот стратегический шаг уже демонстрирует признаки того, что он может стать новым источником дохода. Эта диверсификация становится особенно важной, если принять во внимание нестабильный характер энергетического сектора.

В энергетическом секторе наблюдается сокращение мировых запасов, в основном из-за устойчивого спроса. Это указывает на улучшение рыночных условий, что, вероятно, пойдет на пользу Par Pacific. В самой компании это признали, отметив, что рыночные условия, представленные «рыночными трещинами», улучшались на протяжении всей первой половины текущего квартала. Этот позитивный прогноз отрасли в сочетании с высокими показателями деятельности компании является убедительным аргументом в пользу ее будущего роста.

Par Pacific имеет амбициозные цели роста на будущее. Компания выкупает обыкновенные акции на сумму $250 млн. Такая двойная направленность на рост и акционерную стоимость поддерживается ликвидной позицией компании, которая по состоянию на 30 июня составляла $464 млн. Более того, компания стратегически сокращает свой долг, еще больше укрепляя свой финансовый профиль.

Par Pacific имеет рекордную квартальную пропускную способность в 142 000 баррелей в день. Это является свидетельством операционной эффективности компании и опережает средние показатели по отрасли. Пропускная способность является жизненно важным показателем в энергетическом секторе, часто служащим надежным индикатором как спроса, так и операционной эффективности, и Par Pacific превосходит других в этом отношении.

Par Pacific работает в отрасли, подверженной геополитической напряженности и нестабильности рынка. Однако многогранная бизнес-модель компании обеспечивает определенную степень защиты от спадов в конкретных отраслях. Par Pacific активно управляет сырьевыми рисками. Они применили стратегии хеджирования, в частности упомянув хеджирование трещин на продуктах на Гавайях, чтобы компенсировать волатильность цен на сырьевые товары.

Более того, у компании есть определенные затраты на добычу — 4,33 доллара за баррель на Гавайях и 8,30 доллара за баррель в Вайоминге, — которые инвесторы должны отслеживать. Любое значительное отклонение в этих цифрах может указывать на изменение операционной эффективности и влиять на размер прибыли. Кроме того, у компании есть ожидания на третий квартал, включая пропускную способность примерно 200 000 баррелей в день, или загрузку на 92%. Хотя это сильный индикатор спроса и операционной эффективности, важно отметить, что резкое изменение цен на сырьевые товары может повлиять на эти прогнозы.

Подводя итог, Par Pacific Holdings представляет собой привлекательную инвестиционную возможность. Стратегическое приобретение Billings и диверсификация в сторону возобновляемых источников энергии обеспечивают как ближайшие, так и будущие перспективы роста. Компания работает в благоприятной отраслевой среде и имеет амбициозные, но, казалось бы, достижимые цели роста. Он также обладает хорошей ликвидностью и предпринимает шаги для дальнейшего улучшения своего финансового положения. Хотя существуют неотъемлемые риски, связанные с волатильностью рынка и ценами на сырьевые товары, разнообразная бизнес-модель компании и стратегии упреждающего управления рисками обеспечивают разумную защиту.

Финансовый анализ

Во втором квартале 2023 года выручка Par Pacific Holdings сократилась на 15,3%, снизившись до $1783,9 млн с $2106,3 млн в том же квартале предыдущего года. Это может указывать на потерю доли рынка. Однако выручка за первое полугодие 2023 года составила $3 469,1 млн, что на 0,4% больше, чем $3 456,6 млн в первом полугодии 2022 года, что предполагает возможную сезонность. Себестоимость выручки во втором квартале 2023 года составила $1 574,8 млн, что на 12,9% меньше, чем $1 808,9 млн во втором квартале 2022 года. Хотя сокращение затрат в целом хорошо, это становится проблемой, когда выручка также снижается, поскольку ставит под сомнение устойчивость прибыльности. При этом операционные расходы без учета амортизации выросли на 25,9% — с $80,9 млн во 2 квартале 2022 года до $101,8 млн во 2 квартале 2023 года. Расходы на износ и амортизацию также выросли на 10,3%, увеличившись с $25,6 млн до $28,2 млн. Эти растущие расходы на фоне снижения доходов привели к резкому падению чистой прибыли за второй квартал 2023 года, которая упала на 79,9% до $30 миллионов со $149,1 миллиона во втором квартале 2022 года. Тем не менее, чистая прибыль за первую половину 2023 года выросла до $267,9 млн, что на 2118,9% больше, чем всего лишь $12,1 млн в первом полугодии 2022 года. Такая волатильность чистой прибыли в течение того же финансового года является тревожным сигналом, указывающим на нестабильную деловую среду и наличие неповторяющихся статей, которые способствовали росту доход за первое полугодие. Операционная рентабельность упала с 8,3% во втором квартале 2022 года до 2,6% во втором квартале 2023 года, а рентабельность чистой прибыли снизилась с 7,1% до 1,7%.

Компания управляет несколькими нефтеперерабатывающими заводами в таких местах, как Гавайи, Монтана, Вашингтон и Вайоминг, производя различные продукты нефтепереработки, такие как бензин, дистилляты и мазут. Эта диверсификация является сильной стороной, снижающей риски, связанные с волатильностью рынка конкретного продукта или региона. Что касается производительности, общий объем переработки сырья в нефтеперерабатывающем сегменте, показатель операционной деятельности, вырос на 14,9% во втором квартале 2023 года по сравнению со вторым кварталом 2022 года и на 13,8% за первое полугодие по сравнению с аналогичным периодом прошлого года. Эти цифры говорят о том, что компания расширила свои производственные возможности и испытывает повышенный рыночный спрос.

В то время как производственные затраты на нефтеперерабатывающем заводе на Гавайях упали с $4,50 до $4,33 в том же квартале, сокращение на 3,8%, и с $4,45 до $4,43 за полугодие, незначительное сокращение на 0,4%, скорректированная валовая прибыль на баррель значительно упала. на 35,4%, с $18,71 до $12,08. Такое сокращение валовой прибыли, несмотря на снижение производственных затрат, является тревожным сигналом. Это предполагает, что, хотя компания продает больше и несет немного меньшие затраты, рентабельность на единицу проданной продукции снижается.

Увеличение пропускной способности и объемов продаж предполагает качественный заработок и эффективное использование ресурсов. Однако колебания валовой прибыли и лишь незначительное улучшение производственных затрат указывают на то, что компания не полностью оптимизировала свою операционную эффективность. Заглядывая в будущее, если текущие темпы роста пропускной способности (14,9% в годовом сопоставлении во втором квартале) и объема продаж (17,7% в годовом сопоставлении во втором квартале) сохранятся, мы можем ожидать увеличения выручки. Однако этот рост должен сопровождаться повышением валовой прибыли и операционной эффективности, чтобы гарантировать, что он приведет к увеличению прибыли.

Что касается рисков, компании необходимо уделять пристальное внимание колебаниям валовой прибыли и производственных затрат, поскольку они могут быть потенциальными сигналами тревоги, указывающими на проблемы в ценообразовании и контроле затрат. Кроме того, на стоимость сырья и общую прибыльность компании может повлиять тенденция снижения цен на сырую нефть, когда нефть марки Brent упала со 111,98 долларов за баррель во втором квартале 2022 года до 77,73 долларов за баррель во втором квартале 2023 года.

Таким образом, хотя Par Pacific Holdings демонстрирует многообещающий рост объемов переработки и продаж, что указывает на положительные результаты в нефтеперерабатывающем сегменте, волатильность ее валовой прибыли и незначительное улучшение производственных затрат требуют осторожности.

Анализ баланса

Денежные средства и их эквиваленты компании сократились на 61,1%, упав с $490,9 млн в декабре 2022 года до $190,9 млн в июне 2023 года. Это падение на $300 млн является тревожным сигналом, который компания использовала для финансирования приобретения Billings. Если утечка денежных средств продолжится, компания столкнется с серьезными проблемами ликвидности, что подорвет ее операционную и финансовую гибкость.

В то же время наблюдается заметный рост долгосрочной задолженности на 16,2%, которая выросла на $80,2 млн и достигла $574,8 млн в июне 2023 года по сравнению с $494,6 млн в декабре 2022 года. Эта тенденция к росту долгосрочной задолженности указывает на сдвиг в сторону долгового финансирования. что, в сочетании с истощающимися резервами денежных средств, может поставить компанию на рискованную финансовую траекторию. Отношение долга к собственному капиталу составляет 0,62, что предполагает сбалансированную структуру капитала на данный момент; однако за ростом долгосрочной задолженности необходимо тщательно следить, чтобы не допустить чрезмерного использования заемных средств у компании, что увеличило бы ее финансовый риск.

Совокупные активы компании выросли на 10,06%, увеличившись примерно на $330 млн, с $3,28 млрд в декабре 2022 года до $3,61 млрд в июне 2023 года. Это может свидетельствовать о расширении бизнеса и приобретениях. Однако текущие активы увеличились лишь на 0,61%, увеличившись с $1,88 млрд до почти $1,89 млрд.

Общие обязательства компании увеличились на скромные 2,06%, что соответствует росту примерно на 50 миллионов долларов, увеличившись с 2,64 миллиарда долларов до 2,69 миллиарда долларов. По отдельности это может не показаться тревожным, но в сочетании с сокращением денежных резервов и увеличением долгосрочного долга это должно вызывать беспокойство. Коэффициент текущей ликвидности, рассчитанный с использованием текущих активов и обязательств, составляет 1,07, что обеспечивает лишь небольшой запас прочности для выполнения краткосрочных обязательств.

Чистые активы основных средств выросли на 30,4%, увеличившись на 254,4 миллиона долларов, что позволяет предположить, что компания осуществляет значительные капитальные затраты, вероятно, направленные на будущий рост. Однако это также свидетельствует об опасениях по поводу устойчивости и качества доходов, особенно в контексте сокращения денежных резервов.

В заключение, несмотря на то, что Par Pacific Holdings действительно демонстрирует некоторые признаки стабильности и склонность к будущим инвестициям, о чем свидетельствует соотношение долга к собственному капиталу, равное 0,62, и капитальные затраты в размере 254,4 миллиона долларов США, серьезные опасения по поводу сокращения на 300 миллионов долларов США наличными нельзя игнорировать.

Бесплатный анализ денежных потоков

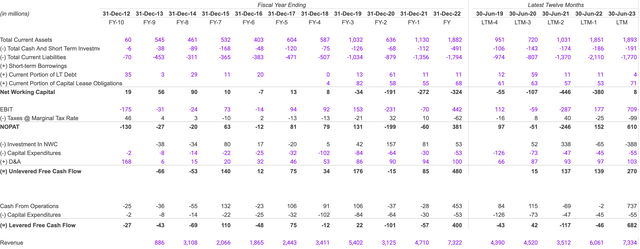

EBIT увеличился с отрицательных 287 миллионов долларов США в 2021 году до 709 миллионов долларов США в 2023 году, что означает рост на 161,67% с 2021 по 2022 год и на 300,56% с 2022 по 2023 год. Темп роста выручки составил 72,58% с 2021 по 2022 год и 21% с 2022 по 2023 год. NOPAT также перешел с отрицательного на положительный, а именно с -246 миллионов долларов в 2021 году до 610 долларов. млн в 2023 году, что указывает на стабилизацию прибыли. Эти цифры свидетельствуют о трансформации основного бизнеса, что также соответствует отраслевым тенденциям, в которых компания, похоже, превосходит рынок.

Свободный денежный поток без заемных средств увеличился со 137 миллионов долларов США в 2021 году до 270 миллионов долларов США в 2023 году. Между тем, общий объем оборотных активов вырос на 79,53% с 2021 по 2022 год, но увеличился только на 2,27% с 2022 по 2023 год. Ликвидность и платежеспособность, похоже, находятся на более прочной почве. поскольку чистый оборотный капитал стал положительным в 2023 году. В частности, он увеличился с -446 миллионов долларов в 2021 году до положительных 8 миллионов долларов в 2023 году, что указывает на улучшение ликвидности.

Общие текущие обязательства сократились на 16,11% с 2022 по 2023 год после увеличения на -54,01% с 2021 по 2022 год. Если EBIT сохранит траекторию роста, прогнозы предполагают, что к 2024 году она может достичь около 1500 миллионов долларов. То же самое относится и к свободным денежным потокам без заемных средств. который потенциально может достичь 400-450 миллионов долларов в 2024 году, и свободные денежные потоки, которые могут превысить 700 миллионов долларов в 2024 году, при условии эффективного управления долгом.

В целом компания продемонстрировала устойчивость и рост, особенно в показателях EBIT, выручки и NOPAT, что делает ее объектом внимания как руководства, так и инвесторов. Однако замедление роста оборотных активов может повлиять на ликвидность, поэтому это ключевой показатель, за которым следует следить в будущем. Таким образом, компания, похоже, находится на стабильной финансовой основе с многообещающим будущим, если текущие тенденции сохранятся.

Доходность акционеров

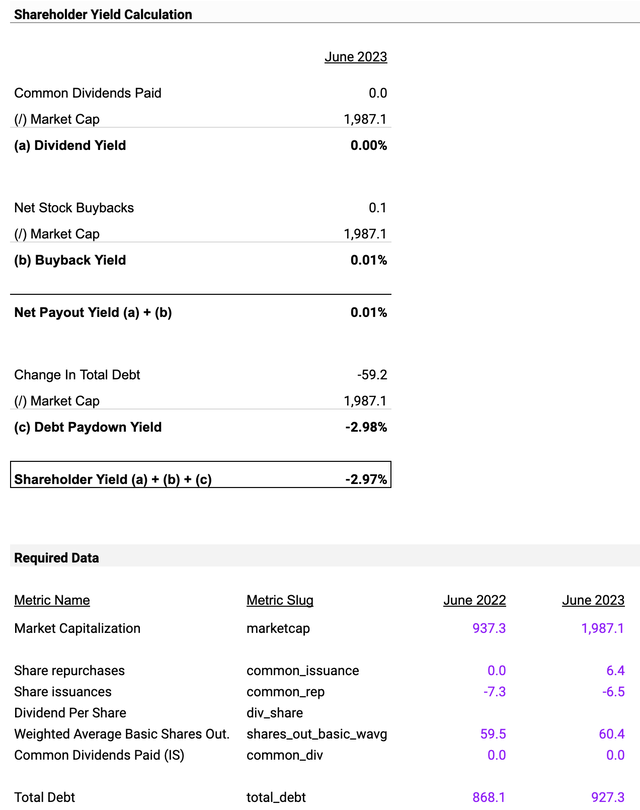

Дивидендная доходность в размере 0,00% не является тревожным сигналом, но может указывать на стратегию компании по реинвестированию прибыли в направления роста. Аналогичным образом, доходность обратного выкупа акций компании составляет 0,01%, что свидетельствует о том, что выкуп акций в настоящее время не является приоритетом. Если суммировать эти цифры, то чистая доходность выплат составит 0,01%, что подтверждает, что основной целью компании на данный момент не является возврат капитала акционерам. Вместо этого, похоже, основное внимание уделяется сокращению долга. При выплате долга в размере -59,2 миллиона долларов США при рыночной капитализации в 1 987,1 миллиона долларов доходность погашения долга составляет -2,98%. Это указывает на стремление компании сократить долговую нагрузку и улучшить свой баланс. Когда мы объединяем это с чистой доходностью выплат, общая доходность акционеров составляет -2,97%, что кажется отрицательным, прежде всего потому, что компания направляет ресурсы на сокращение долга, а не на вознаграждение акционеров дивидендами или обратными выкупами.

Отсутствие дивидендов и ничтожная доходность обратного выкупа могут вызвать обеспокоенность по поводу стратегии распределения капитала компании. Однако, если тенденция к выплате долга сохранится, баланс, скорее всего, улучшится и дальше, и это станет основным драйвером стоимости, за которым следует следить. Таким образом, основным финансовым риском здесь, по-видимому, является низкая доходность акций, которая может отпугнуть инвесторов, ищущих доход в виде дивидендов или обратного выкупа.

Что касается перспективного анализа, сокращение долга на -$59,2 млн предполагает, что компания может сократить свой долг еще на аналогичную сумму в 2024 году, тем самым еще больше укрепив свой баланс. Хотя компания не инициировала никаких дивидендов или значительных обратных выкупов акций по состоянию на 2023 год, сокращение долга может стать предвестником таких благоприятных для акционеров действий в будущем.

Таким образом, компания фокусируется на улучшении своего финансового состояния за счет сокращения долга. Хотя эта стратегия не может предложить немедленную прибыль акционерам в виде дивидендов или обратных выкупов, она создает основу для более сильного и устойчивого бизнеса в долгосрочной перспективе, что делает ее потенциальной покупкой для долгосрочного улучшения баланса.

Предварительный обзор прибыли за сентябрьский квартал

Прогноз средней выручки также показывает многообещающее увеличение с $1 611,569 млн в июне до $2 256,953 млн в сентябре, что означает увеличение примерно на $645,384 млн или рост на 40,02%. Прогноз высшего уровня повышается с $2 019,26 млн в июне до $2 533,26 млн в сентябре, что составляет приблизительный рост на 514 млн или 25,45%.

Медианная прибыль на акцию также значительно выросла с 1,21 в июне до 3,17 в сентябре, увеличившись на 1,96 или на 162,02%. Эта положительная тенденция распространяется и на средний прогноз прибыли на акцию, который также повышается с 1,21 в июне до 3,15 в сентябре, увеличившись на 1,94 или 160,33%.

Ожидается, что выручка вырастет в среднем на 40,02%, а показатели EPS предполагают минимальный рост на 137% и максимальный на 172,73%. Таким образом, с июня по сентябрь 2023 года финансовые показатели убедительно указывают на улучшение будущего компании как с точки зрения выручки, так и с точки зрения прибыли на акцию.

Оценка

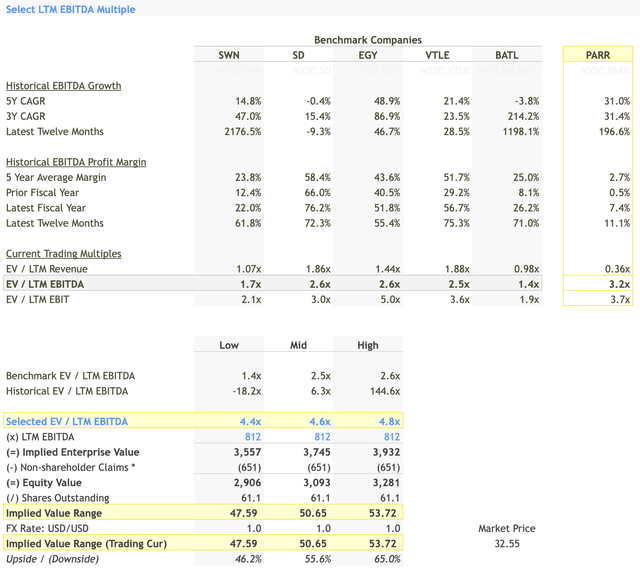

При оценке Par Pacific Holdings через призму коэффициента EV/EBITDA важно сначала взглянуть на эталонные компании, выбранные для сравнения.

В число этих ориентиров входят Southwestern Energy Company (SWN), SandRidge Energy, Inc. (SD), VAALCO Energy, Inc. (EGY), Vital Energy, Inc. (VTLE) и Battalion Oil Corporation (BATL). Эти компании были выбраны потому, что они работают в схожих секторах и демонстрируют ряд показателей роста EBITDA и рентабельности, что обеспечивает всесторонний сравнительный набор.

Выберите LTM EBITDA Multiple

Что касается EBITDA за последние двенадцать месяцев (LTM), Par Pacific Holdings демонстрирует темпы роста 196,6%, что выше, чем у большинства контрольных показателей, за исключением Battalion Oil Corporation, составляющего 1198,1%. Коэффициент EV/LTM EBITDA для Par Pacific составляет 3,2x, что выше контрольного минимума в 1,4x. Учитывая сильный исторический рост EBITDA Par Pacific, особенно среднегодовой темп роста за 3 года в размере 31,4%, выбранный коэффициент EV/LTM EBITDA 4,6x является разумным. Это приводит к тому, что подразумеваемая стоимость предприятия составляет 3,745 миллиона долларов, а после поправки на претензии, не связанные с акционерами, стоимость собственного капитала составляет 3,093 миллиона долларов. Учитывая, что в обращении находится 61,1 миллиона акций, это означает, что цена акций составит $50,65, что значительно превышает текущую рыночную цену в $32,55.

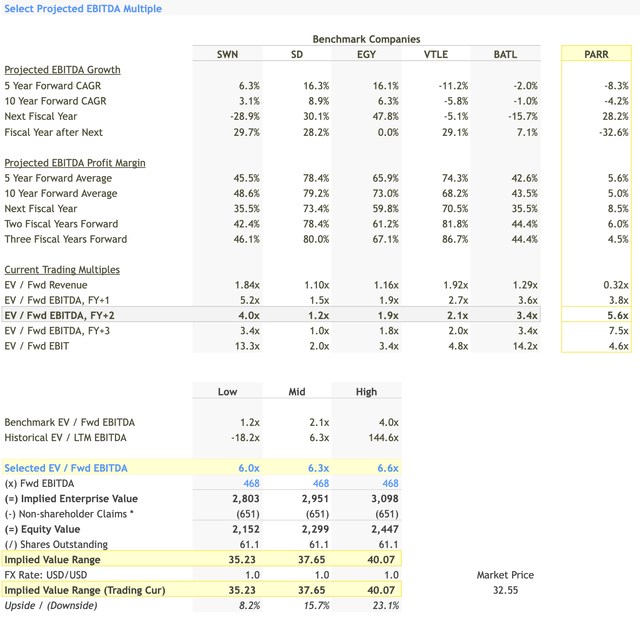

Выберите прогнозируемый коэффициент EBITDA Multiple

Выбранные форвардные мультипликаторы EBITDA для Par Pacific варьируются от 6,0x до 6,6x. Эти коэффициенты применяются к прогнозируемому прогнозу EBITDA в размере 468 миллионов долларов США. Мультипликаторы превышают диапазон отраслевых эталонов, который варьируется от 1,2x до 4,0x. Выбор более высокого форвардного мультипликатора EBITDA свидетельствует о высоких ожиданиях в отношении будущих показателей компании и росте цен на сырьевые товары из-за геополитической напряженности на Ближнем Востоке.

Использование коэффициента от 6,0x до 6,6x для форвардного показателя EBITDA в размере 468 миллионов долларов США приводит к диапазону подразумеваемой стоимости предприятия от 2803 до 3098 миллионов долларов США. После учета претензий неакционеров на сумму 651 миллион долларов стоимость акционерного капитала колеблется от 2 152 до 2 447 миллионов долларов. Если эту стоимость акционерного капитала разделить на находящиеся в обращении акции (61,1 миллиона), подразумеваемая цена акций составит от 35,23 до 40,07 долларов. Текущая рыночная цена составляет $32,55, и, таким образом, потенциал роста варьируется от 8,2% до 23,1%.

Таким образом, выбранные прогнозируемые коэффициенты EBITDA предполагают, что Par Pacific, как ожидается, будет показывать хорошие результаты в ближайшем будущем, что подкрепляется прогнозируемым ростом EBITDA на 28,2% в следующем финансовом году.

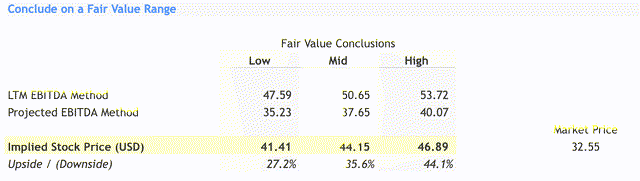

Диапазон справедливой стоимости и выводы

Метод LTM EBITDA предполагает предполагаемый диапазон цен на акции от 47,59 до 53,72 доллара, тогда как метод прогнозируемого EBITDA предполагает более консервативный диапазон от 35,23 до 40,07 доллара. Усреднение этих методов дает диапазон справедливой стоимости акций от 41,41 до 46,89 долларов, что представляет собой потенциал роста от 27,2% до 44,1% по сравнению с текущей рыночной ценой в 32,55 долларов.

Инвестиционное решение

Основываясь на детальной оценке Par Pacific Holdings с использованием как показателей за последние двенадцать месяцев (LTM), так и прогнозируемых показателей EBITDA, существует убедительный аргумент в пользу инвестиционного решения «Покупать». Исторические показатели компании являются устойчивыми: впечатляющий рост EBITDA за долгосрочный период составил 196,6%, а среднегодовой темп роста EBITDA за 3 года составил 31,4%. Этот солидный послужной список оправдывает более высокий коэффициент EV/LTM EBITDA, что приводит к диапазону предполагаемой цены акций от 47,59 до 53,72 доллара, что превышает текущую рыночную цену в 32,55 доллара.

Более того, оба метода оценки — LTM EBITDA и прогнозируемый EBITDA — предполагают, что акции в настоящее время недооценены, что указывает на то, что средняя справедливая стоимость варьируется от $41,41 до $46,89. Этот диапазон значительно выше текущей торговой цены, что предлагает потенциальный потенциал роста.

Ожидается также, что в следующем финансовом году компания вырастет EBITDA на 28,2%, что может послужить катализатором роста цен на акции. Кроме того, Par Pacific улучшила рентабельность по EBITDA до 11,1% за последние двенадцать месяцев по сравнению со средним показателем за 5 лет в 2,7%. Эта тенденция роста маржи потенциально может привести к увеличению прибыльности и последующему росту цен на акции. Более того, если компания сохранит траекторию роста EBITDA и улучшения рентабельности, она может использовать увеличенные денежные потоки для сокращения долга или инициатив по росту, каждая из которых может послужить катализатором будущего роста цен на акции.

Кроме того, энергетический сектор находится на подъеме, что может положительно повлиять на Par Pacific. Наконец, выбранный форвардный коэффициент EV/EBITDA, равный 6,3x, выше среднего показателя по отрасли, но вполне оправдан, учитывая перспективы роста компании и улучшение профиля рентабельности.

Таким образом, Par Pacific Holdings представляется недооцененной инвестицией со значительным потенциалом роста, что решительно поддерживает решение «Покупать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")