: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

TopBuild Corp. (NYSE:BLD) продает и устанавливает изоляцию в США. Компания объявила о приобретении SPI в июле. Я считаю, что это приобретение должно создать значительную акционерную стоимость, поскольку дополнение создаст значительную синергию между предприятиями. С другой стороны, кажется, что акции уже оцениваются с хорошей динамикой – на данный момент я считаю, что рейтинг удержания наиболее разумен.

Компания и акции

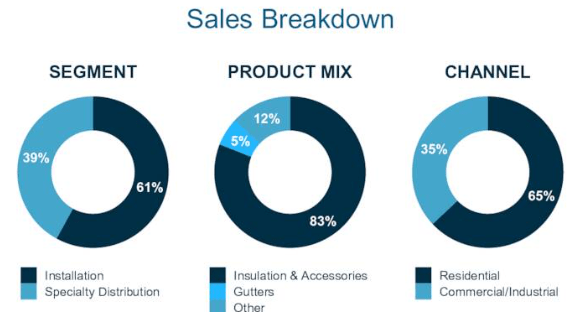

TopBuild продает изоляцию как для индивидуального, так и для коммерческого жилищного строительства. Большую часть доходов TopBuild получает от установки теплоизоляции. Кроме того, жилой канал приносит почти две трети доходов компании:

Компания объявила о запланированном приобретении Specialty Products & Insulation в июле. Приобретение будет осуществлено за наличные на общую сумму 960 миллионов долларов. SPI является дистрибьютором механической и строительной изоляции, увеличивая долю доходов TopBuild в сегменте специализированной дистрибуции. По данным за двенадцать месяцев с апреля 2022 года по март 2023 года, выручка SPI составила $703 млн, а скорректированная EBITDA компании достигла $77 млн – запланированная цена приобретения в сумме составляет EV/adj. EBITDA, кратная 12,5, или кратная 7,6 после приобретения налоговых активов и синергии по текущей ставке в размере от 35 до 40 миллионов долларов США через два года после приобретения. Учитывая значительную синергию и приобретенные налоговые активы, я считаю, что это приобретение создает ценность для акционеров TopBuild.

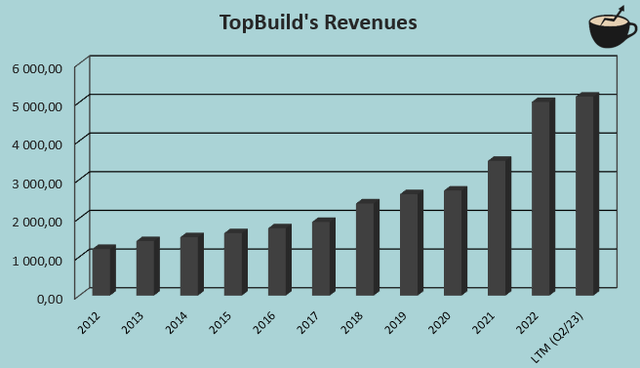

До сих пор приобретения TopBuild и общие результаты приносили акционерам огромную пользу; Стратегия компании по использованию денежных потоков для приобретений вместо дивидендов сработала, поскольку акции TopBuild до сих пор были невероятной инвестицией на фондовом рынке. После IPO компании в 2015 году среднегодовой темп роста ее акций составил около 31 процента:

Финансы

С 2012 по 2022 год TopBuild достигла совокупного годового темпа роста в 15,3% в результате органического роста, а также приобретений:

Пока что 2023 год выдался для TopBuild немного сложнее. В первом полугодии выручка компании выросла на 5,7%. Второе полугодие ожидается очень трудным, поскольку компания прогнозирует выручку в диапазоне от $5025 млн до $5175 млн. Средняя точка будет означать, что выручка упадет почти на 2% во втором полугодии.

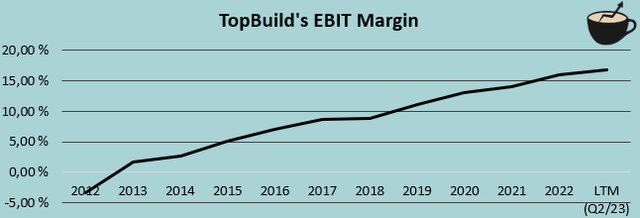

Долгосрочные показатели рентабельности TopBuild были просто превосходными. Компания последовательно увеличила свою рентабельность EBIT с отрицательного значения в 2012 году до текущей скользящей рентабельности EBIT в 16,8%:

Увеличение рентабельности стало результатом как увеличения валовой прибыли, так и масштабирования операций, что привело к синергии коммерческих и административных расходов и преимуществам масштаба. С 2012 года по текущий показатель LTM валовая прибыль TopBuild выросла на 11,1 процентных пункта до текущего уровня 30,4%, а остальная часть кредитного плеча приходится на улучшения SG&A.

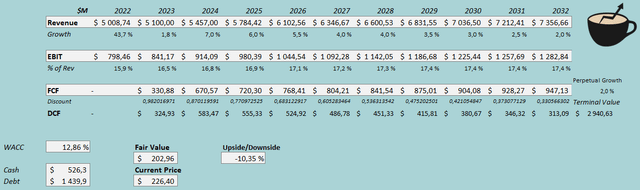

TopBuild имеет на балансе компании значительную сумму долгосрочных долгов. На данный момент долгосрочный долг компании составляет $1440 млн, из которых $45 млн приходится на текущую часть. Когда TopBuild завершит приобретение SPI, компания получит еще около $550 млн в виде отсроченного кредита. Помимо долга, приобретение финансируется за счет денежных резервов TopBuild, которые в настоящее время составляют 526 миллионов долларов.

Оценка

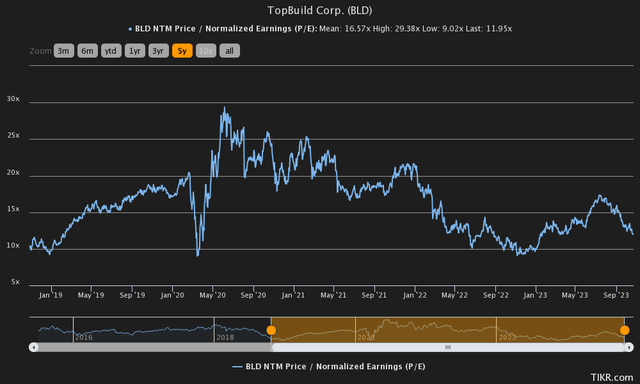

TopBuild в настоящее время оценивается по форвардному коэффициенту P/E 12,0, что примерно на 28% ниже среднего за пять лет 16,6:

Коэффициент P/E сам по себе не дает полной картины. Для дальнейшего анализа оценки TopBuild я, как обычно, построил модель дисконтированных денежных потоков. В модели я моделирую только органическую производительность TopBuild — я не оцениваю в модели цифры приобретения SPI. По моим оценкам, в текущем году TopBuild достигнет средней точки прогноза выручки компании в размере от $5025 до $5175 млн, что представляет собой рост на 1,8% за год. По моим оценкам, после 2023 года рынок восстановится после очень небольшого спада, поскольку, по моим оценкам, доходы TopBuild вырастут на 7%. Я считаю, что эта оценка примерно соответствует долгосрочному органическому росту компании. По моим оценкам, после 2024 года темпы роста постепенно снизятся до постоянного темпа роста в 2%. В целом, модель DCF оценивает органический среднегодовой темп роста в 3,9% с 2022 по 2032 год.

Что касается рентабельности EBIT компании, я оцениваю небольшой дальнейший операционный рычаг. Оценки кредитного плеча по-прежнему значительно ниже достигнутых TopBuild темпов роста маржи – я считаю, что компания не сможет добиться слишком большого дальнейшего увеличения маржи, поскольку валовая прибыль компании в настоящее время составляет 30,4%; Дальнейшее использование рычагов будет подразумевать увеличение валовой прибыли или удаление накипи из общих и административных расходов, и то, и другое я считаю совершенно невероятным в больших масштабах. В целом, я оцениваю, что рентабельность увеличится еще на 1,5 процентных пункта с 2022 по 2029 год, что соответствует марже EBIT в 2029 году на уровне 17,4%.

Упомянутые оценки вместе со стоимостью капитала в 12,86% составляют следующую модель DCF, оценивающую справедливую стоимость акций в размере 202,96 долларов США, что примерно на десять процентов ниже цены на момент написания:

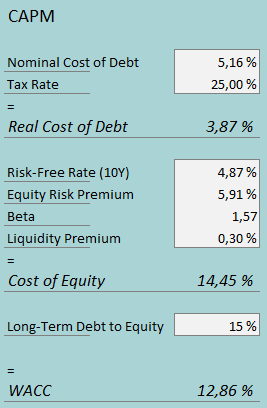

Используемая средневзвешенная стоимость капитала выводится из модели ценообразования капитальных активов:

Во втором квартале у TopBuild было около 19 миллионов долларов процентных расходов. Учитывая текущий долгосрочный долг компании, процентная ставка TopBuild достигает 5,16%. Я считаю, что компания сохранит соотношение долга к собственному капиталу на текущем уровне с долгосрочной оценкой в 15%.

Я использую доходность по 10-летним облигациям США в размере 4,87% в качестве безрисковой ставки по стоимости акционерного капитала. Премия за риск по акциям в размере 5,91% — это последняя оценка профессора Асвата Дамодарана, сделанная в июле для США. Yahoo Finance оценивает бета-версию TopBuild в 1,57 – цифра довольно высокая, поскольку строительство новых объектов носит весьма цикличный характер. Наконец, я добавляю небольшую премию за ликвидность в размере 0,3% к стоимости собственного капитала, получая цифру 14,45%, а WACC — 12,86%.

Еда на вынос

При текущей цене TopBuild рассчитан на рост, который в основном соответствует достижениям компании за долгосрочную историю. В ценах не учитывается скорость получения маржи, которую TopBuild исторически достигал, но, поскольку маржа кажется уже очень высокой, я считаю, что оценка обоснована. Моя модель DCF предполагает небольшой потенциал падения акций, но я бы не сказал, что акции переоценены; Модель DCF не учитывает приобретение SPI, которое, я считаю, создаст акционерную стоимость. На данный момент я сохраняю рекомендацию по акциям.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")