: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Поскольку мир проводит инвентаризацию после сбоев в цепочках поставок из-за пандемии, необходимость внутреннего производства полупроводников очевидна. Восторженная поддержка государственной политики и растущий спрос со стороны искусственного интеллекта [ИИ] делают Vishay Intertechnology Inc. (NYSE:VSH), производителя полупроводников и электроники, длинной идеей этой недели.

Vishay Intertechnology представляет собой соотношение риск/вознаграждение в отношении качества, учитывая:

- возможность извлечь выгоду из Законов об инфраструктуре и CHIPS

- расширение мощностей

- генерирование сильного свободного денежного потока

- привлекательная оценка.

Полупроводники: учебник для начинающих

От смартфонов до светодиодов, от моделей искусственного интеллекта [ИИ] до игровых компьютеров — цифровая экономика основана на полупроводниках. Автомобиль, например, уже не просто средство передвижения, а представляет собой сложный компьютер на колесах, в который встроено примерно 1200 чипов. Суть полупроводника заключается в его способности вести себя где-то между проводником электричества, например железом или медью, и изолятором, например стеклом. Эта присущая полупроводникам особенность позволяет регулировать поток электрического тока, что делает их незаменимыми при создании компьютерных чипов, особенно их основного компонента — транзистора. Полупроводники могут изменять поток токов, излучать сигналы переключения (транзисторы и диоды), усиливать электрические сигналы (как это видно в наушниках) и управлять обменом между электрической и световой энергией — характеристика, проявленная в светодиодах.

Самое главное, полупроводники составляют основу центральных процессоров (ЦП), используемых в наших повседневных компьютерах, и графических процессоров (ГП), известных своей огромной вычислительной мощностью на растущих рынках, таких как искусственный интеллект.

Структура полупроводниковой промышленности состоит из четырех отдельных этапов цепочки создания стоимости, каждый из которых контролируется специализированными фирмами.

- Теоретические исследования полупроводников часто проводятся университетами и правительствами.

- Производство производственного оборудования возглавляют такие компании, как ASML (ASML), базирующаяся в Нидерландах. Это фирмы, которые производят оборудование, необходимое для производства полупроводников.

- Разработкой чипов занимаются известные имена AMD (AMD), NVIDIA (NVDA) и недавно ставшая публичной Arm (ARM).

- Производство чипов, которое осуществляется на литейных заводах, сопряжено с ошеломляющими эксплуатационными расходами. Тайваньский гигант TSMC (TSM) обладает почти монополией, основанной на его способности освоить производство чипов в крохотном 3-нанометровом масштабе.

Лишь немногие фирмы пытаются конкурировать более чем на одном из четырех этапов. На третьем и четвертом шагах можно заработать большие деньги из-за высокого риска и высоких прибылей в этом бизнесе. Создание превосходного дизайна нового чипа не только невероятно конкурентоспособно и сложно, но и очень дорого. Но победителям достается трофей. Посмотрите на невероятные оценки и прибыли, полученные AMD, NVDA и ARM после того, как их продукты завоевали широкое распространение на рынке.

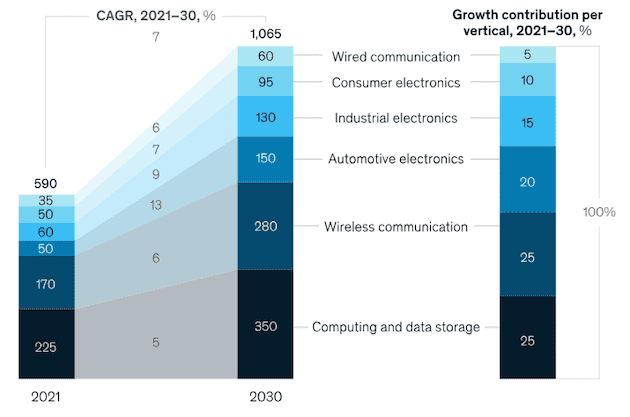

Помимо полупроводников, наш выбор Long Idea создает множество компонентов, включая резисторы, катушки индуктивности и конденсаторы, так называемую «пассивную электронику», неотъемлемую часть чипов и многочисленных продуктов. Поскольку McKinsey прогнозирует, что к 2030 году рынок полупроводников превратится в индустрию с оборотом в триллион долларов, Вишей и отрасль в целом будут испытывать сильный попутный ветер в течение многих лет. См. рисунок 1.

Рисунок 1. Стоимость мирового рынка полупроводников (млрд долларов США): 2021–2030 гг.

Источник: МакКинси.

Хорошо диверсифицированный бизнес

Vishay демонстрирует диверсификацию по конечным клиентам, линейкам продуктов и географическим регионам. Компания обслуживает самые разные отрасли: от автомобильной и компьютерной до военной и медицинской. Балансируя каналы продаж, Vishay поддерживает отношения как с дистрибьюторами (~50% выручки), так и с ведущими производителями оригинального оборудования (~40% выручки), что гарантирует отсутствие чрезмерной зависимости от какого-либо отдельного канала.

В список его клиентов входят такие известные бренды, как General Electric (GE), Raytheon, Samsung, Apple (AAPL) и Jabil (JBL), а также компания Long Idea Pick Cisco (CSCO). Географически деятельность Vishay равномерно распределена по Европе, Азии и Северной Америке.

Рост и прибыль, рука об руку

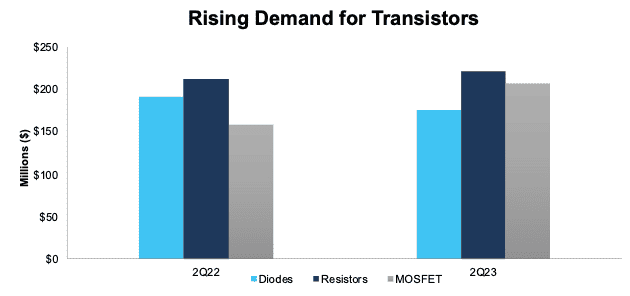

Более пристальный взгляд на сегменты продукции Vishay показывает растущую популярность МОП-транзисторов. Аббревиатура от «металлооксидно-полупроводниковый полевой транзистор». МОП-транзисторы являются наиболее распространенным типом транзисторов, и рост этого сегмента отражает рост спроса на полупроводники.

Продажи сегмента MOSFET выросли на 31% в годовом сопоставлении во 2К23, а валовая прибыль находится в диапазоне около 30%, что является самым высоким показателем среди сегментов компании. Этот рост намекает на перспективу увеличения чистой операционной прибыли после уплаты налогов (NOPAT) для Vishay в будущем. Свидетельством диверсификации продукции является то, что полупроводники компании присутствуют в более чем 80% компонентов многих печатных плат. Более того, значительная часть бизнеса Vishay (около 70%) сосредоточена на «несырьевых» товарах (товарах, имеющих лишь несколько конкурентов) и нестандартных категориях, что подчеркивает ее уникальное положение на рынке. См. рисунок 2.

Рисунок 2. Бизнес-сегменты Vishay: 2022–2023 гг.

Источник: отчеты компании.

Расширение мощностей: название игры

Воспользовавшись развитием полупроводниковой промышленности, Vishay расширяет мощности. Руководствуясь «мегатенденциями в области подключения, мобильности и устойчивости», стратегия CAPEX руководства предусматривает значительные 1,2 миллиарда долларов США на расширение мощностей к 2025 году, включая недавний запуск современного завода по производству индукторов в Дуранго, Мексика.

Эти запланированные инвестиции равны свободному денежному потоку [FCF] Vishay, полученному в период с 2017 по 2022 год, который доступен для развития бизнеса из-за низкого уровня левериджа на балансе Vishay. Другими словами, компания способна стимулировать будущий рост, сохраняя при этом прибыль своим акционерам.

Как извлечь выгоду из революции электромобилей

Рост продаж электромобилей (EV) обусловлен тенденциями как электрификации, так и устойчивого развития. Значительные государственные стимулы в виде Закона об инфраструктуре (IIJA) и Закона о CHIPS еще больше укрепляют перспективы их роста, что делает электромобили основным драйвером роста для Vishay. Фактически, во 2 квартале 2023 года автомобильный и промышленный секторы составляли более 70% бизнеса Vishay. Мы рассматриваем компанию как стратегическую игру на переполненном рынке производителей электромобилей. Хотя некоторые компании по производству электромобилей включены в наш список «зомби-акций», спрос электромобильной отрасли на транзисторы, диоды и резисторы по-прежнему будет трудно игнорировать в течение многих последующих лет.

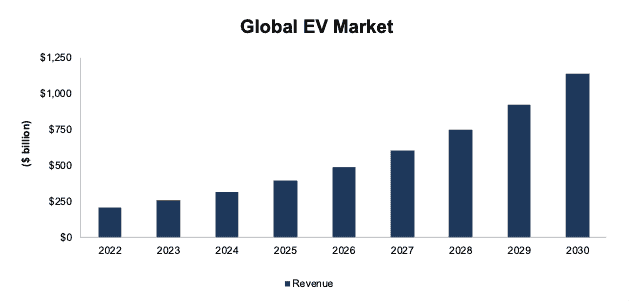

McKinsey прогнозирует, что мировые продажи электромобилей вырастут с 6,5 миллионов единиц в 2021 году до 40 миллионов к 2030 году. Чтобы извлечь выгоду из растущего спроса на электромобили, Vishay планирует увеличить годовую мощность автомобилей на 10% в 2024 году с потенциальным увеличением на 30% к 2026 году. Примечательно, что рост Vishay основан не только на появлении новых участников на рынке электромобилей. Традиционные автомобильные бренды также демонстрируют растущий спрос на продукцию компании, что подтверждает наш тезис о том, что устаревшие компании с большей вероятностью будут осваивать новые технологии, чем подвергаться их разрушению. См. рисунок 3.

Рисунок 3. Прогноз продаж на мировом рынке электромобилей: 2022–2030 гг.

Источник: Исследование приоритетов.

Когда чипы не работают

9 августа 2022 года был принят Закон о CHIPS, который способствует возрождению отечественного производства полупроводников. Законодательство выделяет значительную сумму в 280 миллиардов долларов в течение десятилетия и затрагивает множество аспектов сектора. Примечательно, что из этого финансирования научные исследования и разработки, а также внедрение коммерческих приложений, особенно в таких областях, как искусственный интеллект, квантовые вычисления, чистая энергия и нанотехнологии, получат 200 миллиардов долларов.

В целях поддержки внутреннего производства 52,7 миллиарда долларов идут на исследования и разработки полупроводников, обучение персонала и производство. Эти ассигнования сопровождаются налоговыми льготами в размере 24 миллиардов долларов для производства полупроводников и дополнительными 3 миллиардами долларов, направленными на поставки передовых технологий и беспроводных сетей.

Снижение мировой доли производства полупроводников в США с 37% в 90-е годы до всего лишь 12% в 2022 году спровоцировало эти значительные инвестиции. Этот спад в сочетании с недавними уязвимостями в зарубежных цепочках поставок полупроводников и растущей геополитической напряженностью подчеркивает острую необходимость расширения местных производственных мощностей. Более того, чтобы привлечь частный сектор, Закон CHIPS предлагает налоговую льготу в размере 25% сроком на пять лет для передовых предприятий по производству полупроводникового оборудования с предполагаемыми расходами в 24 миллиарда долларов. Все эти факторы поддерживают отечественные полупроводниковые компании, такие как Vishay, которые, как правило, получают выгоду от роста на всех этапах цепочки создания стоимости.

Улучшение основ

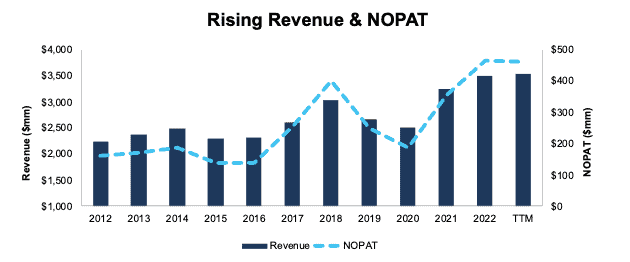

Vishay увеличила выручку и NOPAT на 6% и 11% в год соответственно, начиная с 2017 года. Маржа NOPAT компании улучшилась с 10% в 2017 году до 13% за последние двенадцать месяцев [TTM], а оборот инвестированного капитала увеличился с 0,7 до 0,8 за то же время. Рост рентабельности NOPAT и оборота инвестированного капитала приводит к тому, что рентабельность инвестированного капитала [ROIC] компании выросла с 7% в 2017 году до 10% в ТТМ. См. рисунок 4.

Рисунок 4. Выручка VSH и NOPAT: 2012 г. – TTM

Источники: отчеты компаний.

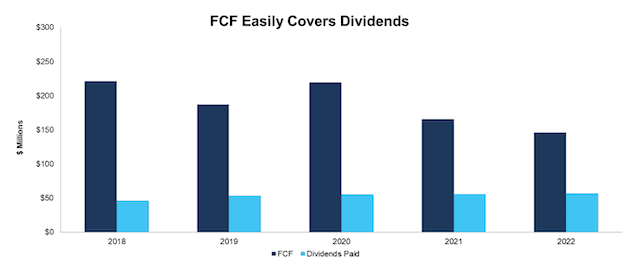

Надежный свободный денежный поток [FCF] обеспечивает доходность в 4,0%

Способность Vishay производить свободный денежный поток [FCF] была замечательной. Компания генерировала положительный свободный денежный поток в течение 9 из последних 10 лет, а с 2017 года совокупный свободный денежный поток составил $1,3 млрд, что составляет 37% стоимости ее предприятия.

Свободный денежный поток Vishay легко превышает регулярные дивидендные выплаты. С 2017 года по второй квартал 2023 года Vishay заработала $1,4 млрд свободного денежного потока и выплатила $330 млн дивидендов. См. рисунок 5. Текущие квартальные дивиденды в годовом исчислении обеспечивают инвесторам дивидендную доходность в размере 1,6%. Более того, в 2022 году компания выкупила свои акции на сумму 83 миллиона долларов. Ее текущая политика возврата акционерам, которая требует от компании возвращать не менее 70% свободного денежного потока на ежегодной основе, будет оставаться в силе до тех пор, пока Совет директоров не проголосует за внесение поправок или отменить политику. Если Vishay продолжит выкупы в том же темпе, совокупная доходность (дивиденды и выкуп) для акционеров составит 4,0%.

Рисунок 5. Свободный денежный поток Vishay и выплаченные дивиденды: 2017–2022 гг.

Источники: отчеты компаний.

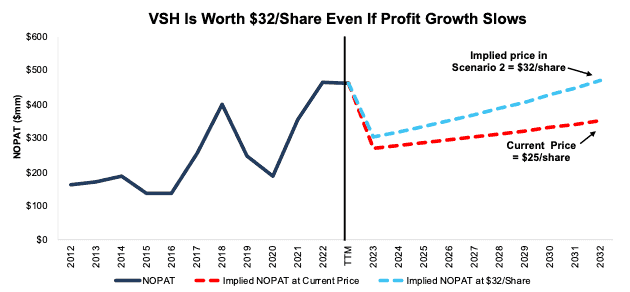

Потенциал роста акций составляет не менее 28%

При текущей цене в $25 за акцию VSH имеет соотношение цены к экономической балансовой стоимости (PEBV) 0,7, что означает, что рынок ожидает, что прибыль постоянно упадет на 30% по сравнению с текущим уровнем. Ниже мы используем нашу модель обратного дисконтированного денежного потока [DCF] для дальнейшей количественной оценки того, насколько низки ожидания, заложенные в цену акций Vishay. Мы также представляем потенциал роста акций, если компания вырастет NOPAT ниже исторических темпов роста.

Сценарий DCF 1: обосновать текущую цену акций

Мы предполагаем, что Вишей:

- Маржа NOPAT падает до 8% (с 13% в ТТМ) с 2023 по 2032 год и

- 2%, начисляемые ежегодно (менее половины 6%, начисляемых ежегодно с 2017 года) до 2032 года.

В этом сценарии NOPAT Vishay упадет на 3% ежегодно до 2032 года, а сегодня акции будут стоить 25 долларов за акцию, что соответствует текущей цене. Для справки, Vishay увеличила NOPAT на 11% ежегодно с 2017 года.

Сценарий DCF 2: акции имеют потенциал роста более 28% без роста прибыли

Если вместо этого мы предположим, что Вишей:

- Маржа NOPAT упадет до 9% (ниже среднего трехлетнего показателя в 11%) с 2023 по 2032 год, а

- доход растет на 4% в год с 2025 по 2032 год (по сравнению с 8% в год, начиная с 2019 года), затем

Сегодня VSH стоила бы не менее $32 за акцию, что на 28% выше текущей цены. В этом сценарии NOPAT компании Vishay будет расти <1% ежегодно в течение следующего десятилетия.

Если Vishay увеличит прибыль в соответствии с историческими уровнями, у акций будет еще больший потенциал роста. На рис. 6 сравнивается исторический NOPAT компании Vishay с NOPAT, подразумеваемым в каждом из приведенных выше сценариев DCF.

Рисунок 6. Исторический и подразумеваемый NOPAT Vishay: сценарии оценки DCF

Источники: отчеты компаний.

Устойчивые конкурентные преимущества будут способствовать созданию акционерной стоимости

Вот краткое изложение того, почему мы считаем, что ров вокруг бизнеса Vishay позволит ему продолжать генерировать более высокий NOPAT, чем предполагает текущая рыночная оценка.

- диверсификация по клиентам, линейкам продуктов и географическим регионам,

- сосредоточиться на несырьевых и нестандартных продуктах, а также

- укрепившиеся отношения с автомобильным сектором и OEM-производителями.

Чего не хватает шумовым трейдерам с Vishay

В наши дни все меньше инвесторов уделяют внимание поиску качественных распределителей капитала с корпоративным управлением, ориентированным на интересы акционеров. Из-за распространения шумовых трейдеров основное внимание уделяется краткосрочным техническим торговым тенденциям, в то время как более надежные фундаментальные исследования упускаются из виду. Вот краткое изложение того, чего не хватает шумовым трейдерам:

- почти все компьютеризированные технологии требуют полупроводников и будут требовать их еще долгое время.

- устойчивый спрос на чипы, особенно в автомобильном сегменте, будет стимулировать рост спроса на Vishay.

- Расширенные возможности Vishay для удовлетворения будущего спроса.

Доходы Beats могут привести к росту акций

Vishay превзошла прогнозы прибыли в 6 из последних 10 кварталов, и если это произойдет снова, акции могут вырасти. Помимо высоких показателей прибыли, поддержку акциям также должен оказать устойчивый спрос на полупроводники (особенно внутри страны) и электромобили.

Вознаграждение руководителей могло бы быть лучше

Инвесторы должны отдавать предпочтение компаниям с планами вознаграждения руководителей, которые напрямую увязывают интересы руководителей с интересами акционеров. Качественное корпоративное управление требует от руководителей подотчетности перед акционерами, стимулируя их разумно распределять капитал.

В дополнение к базовому окладу руководители Vishay получают ежегодные поощрения, которые присуждаются на основе показателей, не предусмотренных GAAP, таких как скорректированная чистая прибыль.

Вместо этого мы бы предпочли, чтобы Vishay связала вознаграждение руководителей с ROIC или с аналогичной мерой, которая гарантирует, что интересы руководителей в большей степени совпадают с интересами акционеров, поскольку существует сильная корреляция между улучшением ROIC и увеличением акционерной стоимости.

Несмотря на практику вознаграждений, которая напрямую не связана с интересами акционеров, Vishay увеличила экономические доходы, настоящие денежные потоки бизнеса, с -34 миллионов долларов в 2019 году до 77 миллионов долларов в ТТМ.

Инсайдерская торговля и тенденции коротких процентных ставок

За последние 12 месяцев инсайдеры приобрели 310 231 акцию и продали 190 936 акций, в результате чего было куплено 119 295 акций. Эти продажи составляют менее 1% акций в обращении.

В настоящее время продано 7,4 миллиона акций, что соответствует 6% акций в обращении и шести дням для покрытия. Отсутствие значительных коротких позиций показывает, что немногие готовы принять участие в акции этой высокодоходной компании.

Привлекательные фонды, владеющие VSH

Следующие фонды получают рейтинг «Привлекательно или лучше» и вкладывают значительные средства в VSH:

- Специальный фонд акций Royce Small-Cap (RSEIX, RYSEX, RESFX, RSQCX) – размещение 5,8% и очень привлекательный рейтинг.

- ProShares S7P Technology Dividend Aristocrats ETF (TDV) – размещение 3,3% и привлекательный рейтинг.

- Фонд стратегических возможностей Олштейна (OFSFX) – распределение 2,5% и привлекательный рейтинг.

- First Trust Nasdaq Semiconductor ETF (FTXL) – размещение 2,4% и привлекательный рейтинг.

- Royce Small-Cap Value Fund (RYVFX, RVVHX) – распределение 2,0% и очень привлекательный рейтинг.

Раскрытие информации: Хакан Солт владеет VSH. Дэвид Трейнер, Кайл Гаск II, Итало Мендонка и Хакан Солт не получают вознаграждения за написание статей о каком-либо конкретном жанре, стиле или теме.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")