: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

В мире, который с каждым днем становится все более и более ориентированным на данные, продукты и услуги, необходимые для функционирования всего, неизбежно изменятся. Хотя с самими данными может показаться, что работать с ними легко, объем инфраструктуры, необходимой для их сбора, организации и транспортировки, значителен. И одной из фирм, которая занимается этим видом деятельности, является компания Preformed Line Products (NASDAQ:PLPC). Это конкретное предприятие производит продукцию, ориентированную на силовые кабели и оптоволоконные кабели связи, защитные затворы, используемые для сетей фиксированной связи, и многое другое. Конечно, фирма предлагает свою продукцию и для других отраслей, например, энергетической.

Ранее в этом году, точнее, в мае, я занял бычью позицию в отношении компании. Я был впечатлен привлекательным потенциалом роста акций, который наблюдался к этому моменту. Однако этот рост не был беспричинным. Это было обусловлено, как я тогда заключил, хорошими финансовыми показателями. Учитывая, что эта тенденция сохранится, а акции компании выглядят привлекательно, я не мог не оценить компанию как «покупать». Именно такой рейтинг я присваиваю фирме, которая в обозримом будущем должна достичь потенциала роста, превосходящего более широкий рынок. Но, к сожалению, этого не произошло. С момента публикации этой статьи акции практически не изменились. Для сравнения: индекс S&P 500 (SP500) увеличился на 6% за тот же период времени.

Учитывая такое неравенство доходов, можно было бы подумать, что финансовая ситуация Preformed Line Products начинает ухудшаться. Но это не могло быть дальше от истины. Выручка, прибыль и денежные потоки хорошо растут. Акции выглядят очень привлекательно, особенно на форвардной основе. Итак, учитывая эти факторы, я по-прежнему считаю, что рекомендация «покупать», которую я ранее присвоил акциям, остается на данный момент подходящей.

Производительность становится лучше

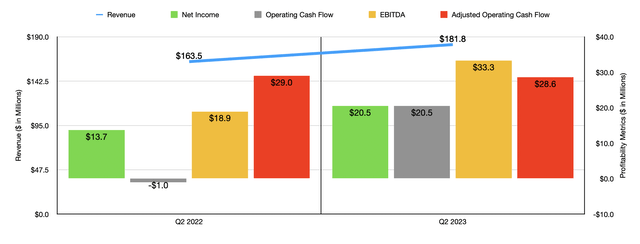

Когда вы видите значительную разницу в доходах между одной компанией и рынком, вы можете сделать общее предположение, что фундаментальные показатели этой компании ухудшаются. Но это не могло быть дальше от истины. Рассмотрим, например, самый последний квартал, за который имеются данные. Это второй квартал 2023 финансового года компании. На тот момент выручка составила $181,8 млн. Это на 11,2% выше, чем $163,5 млн, полученных годом ранее.

Подавляющая часть этого увеличения продаж, в общей сложности примерно на 13,6 миллиона долларов, пришлась на операции PLP-USA. Это внутреннее подразделение компании, и по состоянию на последний квартал на его долю приходилось 97 миллионов долларов, или 53,3% выручки компании. Этот скачок продаж, составивший увеличение на 16,2% по сравнению с прошлым годом, произошел во многом благодаря увеличению объемов как в сфере энергетики, так и в сфере связи. Если копнуть глубже, для меня это неудивительно. Несмотря на то, что компания действительно получает большие доходы от телекоммуникационной сферы, колоссальные 60% продаж приходится на потребителей энергии.

Конечно, росли и другие подразделения компании. Выручка от операций компании в регионе EMEA (Европа, Ближний Восток и Африка) подскочила на 13,6%, а выручка в Азиатско-Тихоокеанском подразделении выросла на 5,1%. Единственная слабость пришлась на Америку, за исключением США, где продажи упали с 22,4 миллиона долларов до 21,5 миллиона долларов. Но если сделать поправку на колебания курса иностранной валюты, даже она увеличилась бы незначительно — до 338 тысяч долларов.

Рост выручки сопровождался и ростом прибыли. Чистая прибыль за последний квартал составила $20,5 млн. Это на 49,6% больше, чем $13,7 млн, о которых сообщалось всего годом ранее. Рост доходов абсолютно способствовал этому. Но компания также добилась увеличения валовой прибыли с 32,2% до 36,5%. Применительно к доходам, полученным только за последний квартал, эта разница составляет еще 7,8 миллиона долларов, то есть почти всю прибыль, которой не хватало бизнесу. Это улучшение, по словам руководства, было связано с увеличением объемов продаж, ростом цен и сокращением материальных затрат.

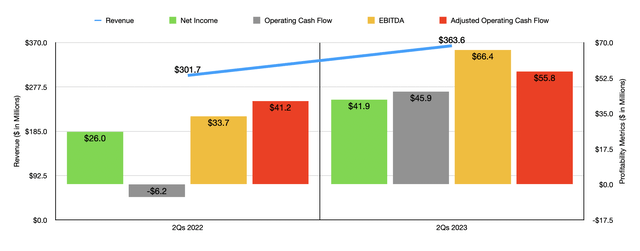

Другие показатели рентабельности следовали аналогичной траектории. Операционный денежный поток увеличился с минуса в $1 млн до $20,5 млн. Если мы скорректируем изменения в оборотном капитале, он сократится с $29 млн до $28,6 млн. С другой стороны, EBITDA компании выросла с $18,9 млн до $33,3 млн. Как вы можете видеть на графике выше, финансовые показатели за первое полугодие этого года в целом также немного выше, чем в тот же период в 2022 году. Таким образом, второй квартал не был разовым событием. радар.

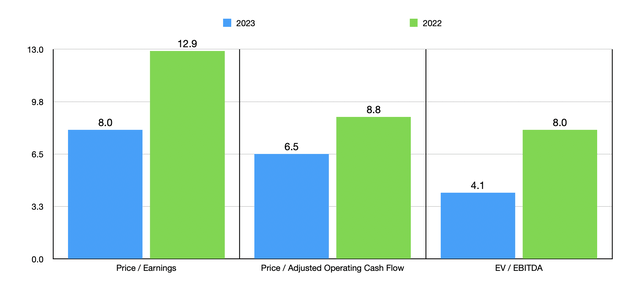

Поскольку мы действительно не знаем, чего ожидать до конца финансового года, я решил перевести полученные на данный момент результаты в годовой эквивалент. Это дало мне прогнозируемую чистую прибыль в размере 87,7 миллиона долларов, скорректированный операционный денежный поток в 108,1 миллиона долларов и EBITDA в 183,6 миллиона долларов. Затем я взял эти данные и использовал их для оценки компании в будущем. Это можно увидеть на графике выше. По соотношению цена/прибыль компания торгуется с коэффициентом, кратным 8. Это значительное улучшение по сравнению с рейтингом 12,9, который мы получили, используя данные за прошлый год. Другие мультипликаторы также продемонстрировали значительное снижение. Коэффициент отношения цены к скорректированному операционному денежному потоку упал с 8,8 до 6,5, а коэффициент EV к EBITDA сократился почти вдвое с 8 до 4,1.

Всегда соблазнительно предположить, что будущее будет похоже на недавнее прошлое. Но всегда лучше перестраховаться, чем сожалеть. Вместо того, чтобы предполагать, что мои прогнозные оценки компании точны, я считаю, что значительная разница в оценках, вызванная этим, должна подтолкнуть инвесторов к оценке компании вместо использования данных за 2022 год. , то вы выпекаете с хорошим запасом прочности. А когда имеешь дело с реальными деньгами, это всегда хорошая идея.

Итак, в таблице ниже я сравнил данные за 2022 год с пятью аналогичными фирмами. Используя как подход «цена-прибыль», так и подход «EV-EBITDA», я обнаружил, что только одна из пяти компаний была дешевле, чем компания Preformed Line Products. А если использовать подход «цена к операционному денежному потоку», то их окажется только два.

| Компания | Цена / Прибыль | Цена / Операционный денежный поток | EV/EBITDA |

| Компания по производству преформированных линейных продуктов | 12.9 | 8.8 | 8.0 |

| Пауэлл Индастриз (POWL) | 26.8 | 7.6 | 14.4 |

| ГрафТех Интернэшнл (ЭАФ) | 7.1 | 6.8 | 6.6 |

| Thermon Group Holdings (THR) | 24.2 | 19.8 | 12.5 |

| Группа компаний Shoals Technologies (SHLS) | 16.1 | 26.7 | 13.6 |

| Бренды Acuity (AYI) | 16.7 | 10.0 | 10.0 |

нажмите, чтобы увеличить

Еда на вынос

В этом году дела у Preformed Line Products Company идут неплохо. Неясно, сохранится ли эта тенденция. Но даже если финансовые показатели вернутся к тем же показателям, что были в прошлом году, акции выглядят дешевыми как в абсолютном выражении, так и по сравнению с аналогичными компаниями. Да, в последние месяцы акции отставали от рынка в целом. Но инвестирование – это не краткосрочная выгода. Скорее, речь идет о долгосрочной перспективе. А те, кто ориентирован на долгосрочную перспективу, должны оценить, насколько дешевы акции в настоящее время и насколько здоровыми они кажутся в настоящее время.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")