: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Если в банковском секторе существуют константы, то одна из них заключается в том, что каждый раз при повороте кредитного цикла инвесторы начинают беспокоиться о том, что андеррайтинг Банка ОЗК (NASDAQ:OZK) внезапно откроется и значительные кредитные потери нанесут удар по банку. доходы и капитал. Этого еще не произошло, и я не думаю, что это происходит сейчас, но это одна из тех ситуаций «вот что есть», которые инвесторы должны принять как часть необычной операционной модели банка — модели, которая предполагает активную деятельность компании. поиск кредитов на коммерческую недвижимость и строительство, от которых другие банки отказываются (и/или не могут точно оценить).

Со времени моего последнего сообщения об этой компании акции потеряли в цене, но не так сильно, как акции среднего регионального банка — примерно на 6–7% по сравнению с падением на 26%. Я действительно думаю, что акции недооценены, но нет никаких сомнений в том, что Банк ОЗК имеет повышенный риск ценообразования депозитов по сравнению со многими другими региональными банками, и если этот кредитный цикл действительно отличается, будущие потери могут быть более значительными, чем я ожидаю.

Сильная четверть, но это не имеет значения

Поскольку цикл ценообразования депозитов/бета-цикла депозитов все еще продолжается, а кредитный цикл все еще находится на ранних стадиях, я не думаю, что хорошие кварталы от Банка ОЗК имеют большое значение, и действительно, акции не отреагировали на то, что было в противном случае. фундаментально сильный набор результатов.

Выручка выросла примерно на 23% в годовом исчислении и на 3% в квартальном исчислении, превысив ожидания чуть менее чем на 0,07 доллара на акцию (или 2,5%). Чистый процентный доход вырос на 25% по сравнению с аналогичным периодом прошлого года и на 3% в выражении FTE, превысив примерно 3% или $0,075 на акцию. Чистая процентная маржа оказалась немного лучше ожиданий, превзойдя ожидания на 5 б.п. (улучшившись на 2 б.п. в годовом сопоставлении и снизившись на 27 б.п. в квартальном сопоставлении до 5,05%), в то время как прибыльные активы превзошли ожидания примерно на 2% и последовательно выросли на 7%.

Скорректированный основной непроцентный доход не изменился по сравнению с аналогичным периодом прошлого года и снизился примерно на 3% в квартальном сопоставлении, отстав на $0,01, но составив лишь менее 7% выручки.

Операционные расходы выросли на 11% по сравнению с предыдущим годом и последовательно не изменились, увеличившись более чем на 0,03 доллара, при этом коэффициент эффективности (32,6%) является одним из самых низких среди банков, за которыми я регулярно слежу. Скорректированная прибыль до резервов выросла на 29% в годовом сопоставлении и на 4% в квартальном сопоставлении, превысив примерно 6% или $0,10 на акцию. Резервы оказались выше, чем ожидалось, и составили $0,03 на акцию по сравнению с ожиданиями продавцов.

Материальная балансовая стоимость на акцию выросла примерно на 15% в годовом сопоставлении и на 2,5% в квартальном сопоставлении.

Агрессивный рост баланса, когда другие отступают

Руководство банка ОЗК ранее заявляло, что его больше всего волнуют времена, когда другие банки уходят из бизнеса на своих основных рынках. Это, безусловно, применимо и сегодня, поскольку крупные банки, в частности, отказываются от кредитования коммерческой недвижимости (или CRE) и строительства. В то время как спрос слабее, поскольку у потенциальных заемщиков есть свои собственные опасения по поводу экономики и ставок, Банк ОЗК по-прежнему обеспечивает высокий уровень роста кредитов.

Остатки кредитов увеличились более чем на 7% квартал к кварталу, превысив ожидания примерно на 5%, при этом органические кредиты выросли примерно на 8% квартал к кварталу. Кредитование строительства продолжает лидировать, с последовательным ростом около 14%, хотя кредитование CRE выросло почти до 6% (примечание: я исключаю многоквартирные дома из кредитования CRE; эта категория выросла примерно на 3%).

Доходность по кредитам остается высокой, поднявшись более чем на два пункта по сравнению с прошлым годом и на 14 б.п. квартал к кварталу до 8,58%, а бета-коэффициент по кредитам Банка ОЗК составляет около 62%, что является одним из самых высоких показателей, которые я когда-либо видел, поскольку банк выдает много кредитов по плавающим ставкам. Хотя выплаты по кредитам за квартал выросли (около 7%), кредитное финансирование выросло почти на 20%.

Банк ОЗК никогда не имел сильной основной депозитной базы, и такова природа бизнеса — клиентура банка не создает большого количества депозитов для банка, и это не типичный общественный институт по сбору депозитов. Это означает меньший перекос в сторону более дешевых беспроцентных депозитов и гораздо большую зависимость от более дорогих срочных депозитов и брокерских депозитов.

Общий объем депозитов последовательно вырос более чем на 6%, при этом беспроцентные депозиты снизились более чем на 5% (около 17% от общего объема депозитов). Общая стоимость депозитов выросла почти на 50 б.п. квартал к кварталу до 2,9%, в то время как стоимость процентных депозитов выросла почти на 60 б.п. до 3,5%. Банк ОЗК платит одни из самых высоких ставок по депозитным сертификатам (недавно предлагая 5,6% за 13-месячные депозитные сертификаты), и как житель Северной Каролины я могу вам сказать, что они активно ищут потребительских клиентов по компакт-дискам. Неудивительно, что у ОЗК одна из самых высоких ставок бета в отрасли: по моим расчетам, совокупная бета процентных депозитов составляет около 63%.

Кредит не проблема… пока это не так

Кредиты, которые выдает ОЗК, широко рассматриваются как рискованные, и действительно, если вы не знаете, что делаете, вы потеряете много денег, кредитуя эти сложные офисные, розничные, гостиничные и многофункциональные проекты. «Но» заключается в том, что ОЗК занимается этим уже давно, и исторические показатели убытков были значительно ниже средних показателей — и помните, что эти средние показатели гораздо более «простого» кредитования.

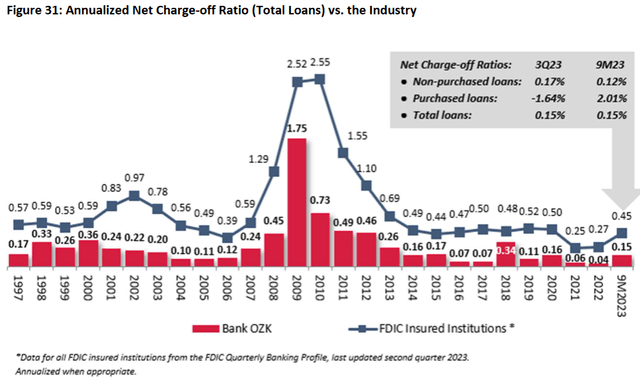

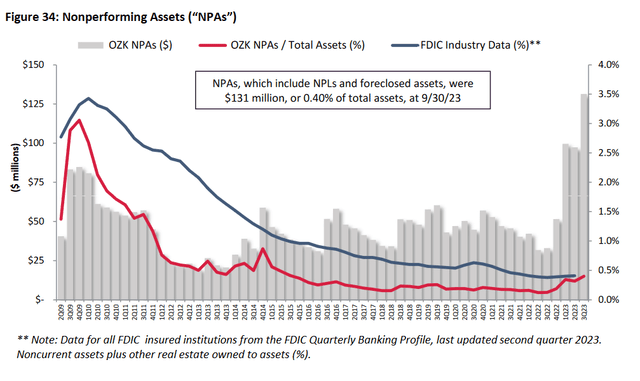

Глядя на недавнюю статистику, коэффициент неработающих кредитов в 0,25% не так уж и важен, а списания остаются комфортно низкими и составляют 0,15%. Коэффициент неработающих активов, хотя и стремительно растет, и находится не только на самом высоком уровне с 2015 года, но и вот-вот превысит средний показатель всех учреждений, застрахованных FDIC, чего не случалось во время предыдущих кредитных кризисов.

Я могу понять, почему ОЗК не подходит некоторым инвесторам. Категория офисов составляет около 9% кредитов, а категория строительства и развития – около 40%. Хотя ОЗК прошел через множество кредитных циклов, мы не видели ни одного, чтобы вакантные офисы и падение оценочной стоимости происходили именно так. Тем не менее, ОЗК уделяет особое внимание качеству активов и капиталу застройщика, и недавно компания продала 99% своего портфеля OREO («другая недвижимость в собственности», обычно недвижимость, приобретенная путем обращения взыскания) с нулевым предполагаемым убытком.

Конечно, на этот кредитный цикл влияют разные факторы: ставки являются самыми высокими за долгое время, и опять же то, что мы видим на рынке офисной недвижимости, нетипично. Так что, возможно, именно сейчас ОЗК увидит огромные убытки, но это пока не проявляется в цифрах, и руководство постепенно наращивает резервы (1,2% по непогашенным кредитам).

Перспективы

Я по-прежнему ожидаю, что долгосрочный рост основной прибыли ОЗК составит около 6%, и это, конечно, предполагает, что банк не понесет серьезных кредитных потерь на следующем этапе цикла. В конечном счете, именно к этому и сводится дискуссия о покупке/удержании/продаже: вы либо верите, что ОЗК хорошо справится с этим кредитным циклом, либо нет. Остальное в основном просто заполнение деталями. Я ожидаю, что отсюда будут более высокие списания, но ожидаю, что они достигнут максимума около 0,50% в конце 2024 – начале 2025 года.

Дисконтируя эту основную прибыль обратно и используя более высокую ставку дисконтирования (+200 б.п.) на следующие несколько лет (чтобы учесть риск цикла «в этот раз все по-другому»), я все равно получаю справедливую стоимость в середине 50 долларов. справедливая стоимость составляет около 57 долларов США с использованием модифицированных коэффициентов P/TBV и P/E на основе ROTCE; первый предполагает, что ROTCE составит 14% в 24/25 финансовом году (по сравнению с 17% в этом квартале), тогда как второй использует 20% дисконт к более типичному форвардному мультипликатору 12,5x для акций.

Нижняя линия

Если ОЗК будет действовать в этом новом кредитном цикле так же, как и в прошлых циклах, акции будут существенно недооценены. Однако до тех пор, пока опасения по поводу цен на депозиты и кредитов, и особенно кредитов, не начнут ослабевать, трудно ожидать резкого повышения рейтингов акций. Инвесторы, более заинтересованные в получении дивидендов во время ожидания, возможно, захотят обратить внимание на привилегированные акции (ОЗКАП), но риск там практически тот же: если кредитоспособность ОЗК превратится в большой дымящийся кратер, это ударит как по обыкновенным, так и по привилегированным акциям. Однако я не ожидаю, что это произойдет, и хотя в наши дни мне нравится много банков, это имя, возможно, захотят рассмотреть более склонные к риску инвесторы.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")