: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Знакомство

Пару месяцев назад я написал серию из трех частей и начал рассказывать о трех крупных медицинских страховых компаниях в США: Humana Inc. (HUM), UnitedHealth Group (UNH) и Cigna Group (CI). Для справки приведем ссылки на три статьи, отсортированные по времени публикации:

- Humana: Недавняя распродажа может стать возможностью для покупки

- UnitedHealth Group: компаундер по привлекательной цене, но регуляторные риски сохраняются

- Cigna Group: слабее, чем конкуренты, но все еще можно покупать

Я инициировал покрытие с рейтингом «покупать» по всем трем компаниям, и с тех пор они показали довольно хорошие результаты по сравнению с более широким рынком. Я буду возвращаться к этим статьям на протяжении всей этой статьи.

В комментариях к вышеупомянутым статьям некоторые читатели отметили, что я также должен взглянуть на Elevance Health (NYSE:ELV) и что им любопытно узнать мое мнение об этой компании. Поэтому в этой статье я добавлю «бонусный эпизод» и начну репортаж на Elevance Health.

Возможно, когда-нибудь в будущем я также расскажу о CVS Health (CVS), еще одной крупной медицинской страховой компании через ее дочернюю компанию Aetna. Однако я немного сомневаюсь, так как бухгалтерский учет и отчетность по сегментам выглядят довольно хаотично, что может сильно затруднить оценку компании в сравнении с остальными четырьмя.

Тем не менее, давайте начнем с того, что взглянем на Elevance Health.

Обзор бизнеса и отчетность

В этом первом разделе я хочу дать краткий обзор того, чем занимается компания, и, что еще более важно, распутать клубок того, как она отчитывается о доходах для различных бизнес-сегментов (Elevance Health несколько раз меняла свою отчетность по сегментам за последние несколько лет из-за расширения на другие бизнесы).

На данный момент ELV отчитывается и работает в трех основных сегментах: Health Benefits (бизнес медицинского страхования), CarelonRx (бизнес PBM) и Carelon Services (бизнес медицинских услуг).

До 2023 года страховой бизнес был разделен на два отчетных сегмента: «Коммерческий и специализированный бизнес» и «Государственный бизнес». Правительственный бизнес включал в себя Medicare, Medicaid и Программу медицинского страхования федеральных служащих (FEHB), в то время как «Коммерческий и специализированный бизнес» включал коммерческий бизнес и другие страховые продукты, такие как страхование зрения и стоматологическое страхование.

CarelonRx продает и предлагает услуги PBM (Pharmacy Benefit Manager) аффилированным клиентам (внутри ELV) и клиентам за пределами их собственных планов медицинского страхования (внешним клиентам). Я вернусь к этому позже. Еще одна вещь, которую следует отметить, заключается в том, что CarelonRx делегирует некоторые административные функции PBM, такие как обработка претензий и выполнение рецептов, компании CaremarkPCS Health, L.L.C., которая является дочерней компанией CVS Health. Срок действия соглашения истекает в конце 2024 года. До этого часть функций была делегирована компании Express Scripts, которая сейчас входит в состав Cigna Healthcare (об этом я писал в своей статье о Cigna).

До этого года Carelon Services отдельно не сообщала. До 2022 финансового года она отчитывалась в разделе «Прочие сегменты». Carelon Services предлагает услуги, связанные со здравоохранением, внутренним клиентам (в основном собственному страховому бизнесу) и внешним клиентам.

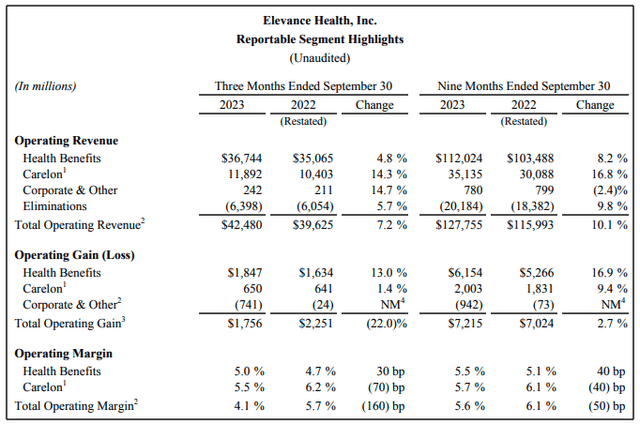

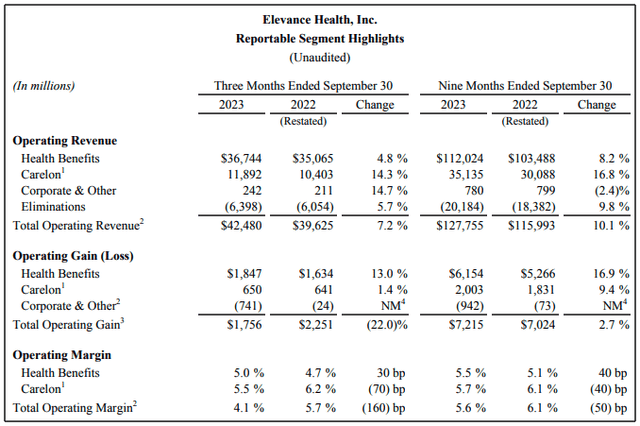

Теперь несколько слов об отчетности. Вот скриншот из последнего отчета о доходах, опубликованного 18 октября:

ELV сообщает об операционной выручке, которая исключает чистый инвестиционный доход и чистые убытки/прибыль по финансовым инструментам. Разница между операционной выручкой и общим доходом незначительна, поэтому я не буду обсуждать это дальше.

Затем ELV сообщает о том, что они называют «операционной прибылью». Операционная прибыль представляет собой своего рода скорректированный показатель EBIT и рассчитывается следующим образом:

Прибыль до налогообложения — Инвестиционный доход +- Прибыль/убыток от финансовых инструментов + процентные расходы + Амортизация нематериальных активов + — прибыль/убыток от погашения долга.

Мне нравятся эти корректировки, потому что они очень близки к тому, что я бы сделал, чтобы получить скорректированный показатель EBIT для этого вида бизнеса, поэтому я не буду жаловаться на показатель операционной прибыли. Я думаю, что он очень точный.

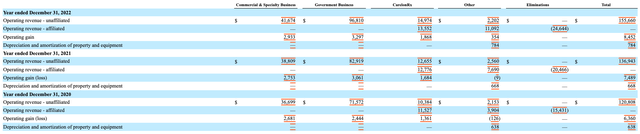

Проблема в том, что ELV (как и все три другие медицинские компании, о которых я писал) дает нам только одну строку для «Исключения» и не объясняет, что исключается, на каком уровне или для какого сегмента. Здесь мы должны ознакомиться с заявками за 10-К/10-Q, которые я подал. Вот обзор 10-К за 2022 финансовый год:

Здесь мы видим, что ELV делит выручку сегмента на неаффилированную и аффилированную операционную выручку. Аффилированная выручка — это выручка, которая была выставлена внутри ELV и должна быть исключена в процессе консолидации. Неаффилированная выручка — это внешняя выручка, и выручка, о которой мы должны заботиться. Как мы можем видеть, около 50% выручки CarelonRx приходится на внутренний рынок, и только остальные 50% приходится на внешний доход. С другой стороны, «другой» сегмент (который включал медицинские услуги в данную отчетность) — это в основном внутренние доходы (около 83% в 2022 финансовом году). Страховой бизнес ничего не выставляет другим сегментам. Это то же самое, что мы наблюдали в Humana и UnitedHealth.

Две другие важные вещи, о которых сообщается только в 10-тысячных заявках, — это (а) состав доходов от страхования и (б) сумма доходов от медицинских услуг, включенных в сегмент «Прочее» (только до 22 финансового года, поскольку с 23 финансового года они отражаются отдельно). Вот еще один скриншот, показывающий, что я имею в виду:

Доходы от страхования в основном делятся на «продукты», «услуги» и «Стоматологию/зрение». Я подробнее расскажу об этом позже в этой статье, когда углублюсь в страховой бизнес.

Мы также видим, что «Комплексные медицинские услуги» составляют огромную часть выручки сегмента «Прочее» и растут очень быстрыми темпами. Я вернусь к этому позже в главе, посвященной сегменту Carlton services.

Страховой бизнес

Страховой бизнес на сегодняшний день является крупнейшим сегментом ELV, на долю которого приходится около 75% EBIT в 2022 финансовом году. Я хочу начать с обзора структуры медицинского членства:

Здесь мы можем видеть, что структура членства ELV хорошо диверсифицирована. Состав членов похож на UnitedHealthcare. С другой стороны, Humana в значительной степени сосредоточена на программе Medicare, в то время как Cigna очень сосредоточена на членстве «только в сервисах» (я скоро вернусь к этому). Коммерческое и «Прочее» членство практически не изменилось по сравнению с 2016 финансовым годом, в то время как ELV продемонстрировала значительный рост числа участников программ Medicare и Medicaid.

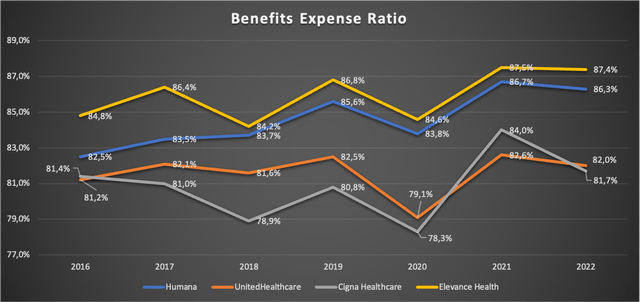

Теперь давайте взглянем на коэффициент расходов на пособия (отныне я буду называть его просто BER) и сравним его с показателями трех других компаний. В качестве краткого напоминания, этот коэффициент описывает соотношение между медицинскими расходами застрахованных лиц и выплаченными страховыми взносами. Таким образом, чем ниже этот коэффициент, тем лучше. Вот диаграмма, в которой сравниваются коэффициенты для четырех компаний:

Мы видим, что ELV имеет самый высокий BER среди группы сверстников, поэтому мы должны спросить себя, почему это так и является ли это плохим знаком. BER тесно связан со структурой членства. Medicare и Medicaid обычно имеют более высокий коэффициент полезного действия, о чем мы можем судить по высококонцентрированным в Medicare Humana и Molina Healthcare (MOH), которые в значительной степени сосредоточены в Medicaid и сообщили о показателе более 88% в 22 финансовом году. Поскольку на ELV приходится около 30% участников Medicare и Medicaid, BER, естественно, будет выше. Однако UNH также имеет около 40% участников Medicare и Medicaid. Так почему же UNH сообщает о BER, который примерно на 500 базисных пунктов ниже?

Я не уверен на 100%, но думаю, причина в том, что ELV работает в качестве лицензиата Ассоциации Голубого Креста и Голубого щита («BCBSA») в нескольких штатах. Если я правильно понимаю, §833 Налогового кодекса США допускает некоторые налоговые льготы для компаний BCBSA при условии, что их BER составляет не менее 85% (§833(c)(s)). Предполагая, что членство в BCBSA составляет значительную часть коммерческого членства в ELV, это объясняет, почему общий BER намного выше по сравнению с UNH. Если это правда, то беспокоиться о более высоком BER не о чем. Если вы являетесь экспертом в этой теме, читая это, не стесняйтесь поделиться своими знаниями в разделе комментариев. Мне действительно любопытно.

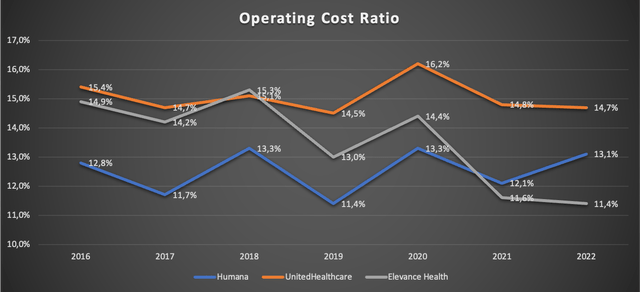

Теперь давайте обратимся к другому показателю — коэффициенту операционных затрат (OCR). Вот диаграмма, показывающая распознавание для ELV, HUM и UNH за 2016- 2022 финансовый год:

Я намеренно не включил Cigna. Причина этого в том, что Cigna уделяет очень большое внимание членству только в сервисах, что значительно повышает показатель распознавания (Cigna сообщила, что показатель распознавания составил 21,9% в 22 финансовом году). Чем больше подписчиков только на услуги, тем выше показатель распознавания.

Краткое напоминание: «Только на услуги» означает, что компания оказывает только административные услуги, такие как обработка претензий, не принимая на себя риск медицинских и административных расходов для своих клиентов.

На приведенном выше графике мы видим, что ELV удалось последовательно снизить показатель распознавания текста с 14,9% в 16 финансовом году до всего лишь 11,4% в 22 финансовом году. На 23 финансовый год ELV прогнозировал OCR на уровне 11,2% +-50 базисных пунктов, сигнализируя о том, что эта тенденция может сохраниться. Причины снижения OCR заключаются в том, что (а) членство/доходы только от услуг росли медленнее, чем «обычные» членства /доходы, так что доля членства/доходов только от услуг теперь составляет меньший % от общего числа членов/доходов, (б) увеличение расходов из-за роста выручки (ELV удвоил доходы с 16 финансового года до 22 финансового года) и (c) отмена налога на медицинское страхование в 2021 году.

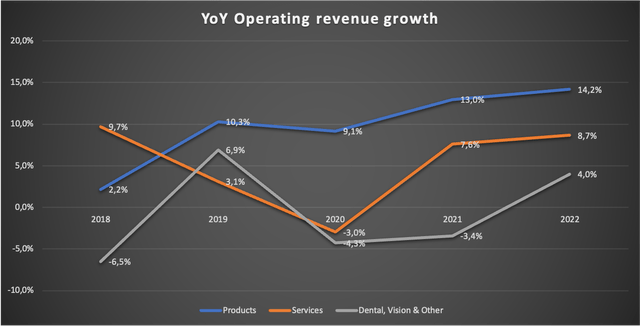

Поскольку я уже затронул эту тему, вот диаграмма, показывающая темпы роста операционной выручки для различных сегментов страхового бизнеса:

Доходы Dental, Vision и других компаний в 22 финансовом году ниже, чем в 16 финансовом году, поэтому я не буду заострять на них внимание в этой статье. Доходы от продуктов намного опережали темпы роста услуг. Это имеет смысл, поскольку мы уже видели, что рост числа участников произошел исключительно в рамках программ Medicare и Medicaid.

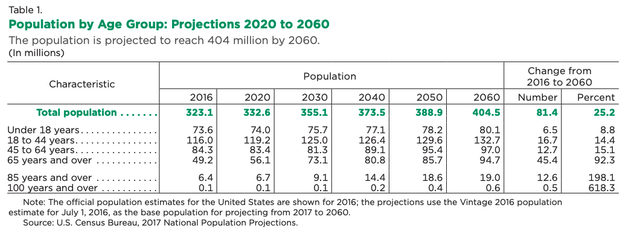

Чтобы закрыть этот раздел, мне нужно сделать несколько замечаний относительно дальнейших перспектив роста этого сегмента. Структура членства сопоставима с UnitedHealthcare, поэтому все, что я сказал по этому поводу в своей статье UNH, справедливо и здесь. В той статье я утверждал, что, поскольку UNH обслуживает все возрастные группы, органический рост без учета влияния ценообразования должен быть, по крайней мере, равен росту населения в возрасте от 18 до 85 лет (в основном рабочей силы США плюс населения, имеющего право на получение Medicare). Я повторю таблицу, которую я использовал здесь в качестве источника:

Вот что я написал в своей статье в UNH:

«ЕСЛИ МЫ ВОЗЬМЕМ ТОЛЬКО ВОЗРАСТНЫЕ ДИАПАЗОНЫ 18-44, 45-64 И 65-85, СРЕДНЕГОДОВОЙ ПОКАЗАТЕЛЬ С 2020 ПО 2030 ГОД СОСТАВИТ МИЗЕРНЫЕ 0,71%. РАДОВАТЬСЯ НЕЧЕМУ. ПРИНИМАЯ ВО ВНИМАНИЕ, ЧТО MEDICARE ЯВЛЯЕТСЯ САМЫМ БЫСТРОРАСТУЩИМ СЕГМЕНТОМ UNH, МЫ МОГЛИ БЫ ПРОГНОЗИРОВАТЬ ОРГАНИЧЕСКИЙ РОСТ БЕЗ УЧЕТА ПОВЫШЕНИЯ ЦЕН ПРИМЕРНО НА 2% (ПРИ УСЛОВИИ НУЛЕВОЙ ПРИБЫЛИ/УБЫТКОВ ОТ ДОЛИ РЫНКА).

ЧТО КАСАЕТСЯ ЦЕНОВОЙ ПОЛИТИКИ, Я СНОВА ПРЕДПОЛОЖУ, ЧТО РОСТ ЦЕН, НЕМНОГО ПРЕВЫШАЮЩИЙ РОСТ ВВП, КАЖЕТСЯ РАЗУМНЫМ. ПРИ РОСТЕ ВВП ПРИМЕРНО НА 2-3% РОСТ НА 4% ЗА СЧЕТ ПОВЫШЕНИЯ ЦЕН КАЖЕТСЯ МНЕ РАЗУМНЫМ. В СОЧЕТАНИИ С ВЫШЕУПОМЯНУТЫМ РОСТОМ НА 2%, Я ДУМАЮ, ЧТО ОРГАНИЧЕСКИЙ РОСТ НА 6% КАЖЕТСЯ РАЗУМНЫМ И КОНСЕРВАТИВНЫМ (ОПЯТЬ ЖЕ: ВСЕ ЭТО ПРЕДПОЛАГАЕТ НУЛЕВУЮ ПРИБЫЛЬ/УБЫТКИ ОТ ДОЛИ РЫНКА).»

Источник: Авторская статья UNH

С 16 по 22 финансовый год средний показатель медицинского членства ELV составил 3%, что немного выше моего вышеупомянутого предположения о 2% (UNH увеличил медицинское членство на 2,1% с 16 по 22 финансовый год). Я просто буду консервативен и предположу, что в будущем число участников увеличится на 2%. В сочетании с моим предполагаемым ростом на 4% за счет влияния ценообразования, страховой сегмент может обеспечить рост выручки примерно на 6% в будущем. Это при условии отсутствия прироста/потери доли рынка.

Бизнес PBM

Бизнес PBM впервые был представлен в 10-К финансовом отчете за 2020 финансовый год и тогда назывался IngenioRx. В 2022 финансовом году он был переименован в CarelonRx, а с 2023 финансового года он представлен как один сегмент в сегменте Carelon (помимо Carelon services). PBM — это аббревиатура от pharmacy benefit manager. PBM управляет вашим аптечным планом, ведет переговоры с фармацевтическими компаниями о наилучших ценах на лекарства и обрабатывает заявки аптек.

Я хочу начать с таблицы, показывающей общий внешний, внутренний и совокупный доход PBM с момента начала отчетности в 2019 финансовом году (в миллионах долларов).:

| FY | Total | Internal | External |

| 2019 | 5,402 | 3,395 | 2,007 |

| 2020 | 21,911 | 11,527 | 10,384 |

| 2021 | 25,431 | 12,776 | 12,655 |

| 2022 | 28,526 | 13,552 | 14,974 |

| TTM | 32,531 | 14,336 | 18,195 |

Нажмите, чтобы увеличить

Внешняя выручка выросла с 2 007 миллионов долларов в 2019 финансовом году до 18 195 миллионов долларов за последние двенадцать месяцев (TTM), что является поразительными темпами роста благодаря тому, что ELV только начинает работать в этом сегменте бизнеса. Показатель EBIT TTM (определяемый как операционная прибыль, которую я выделил в начале этой статьи) составляет 1 960 миллионов долларов, что составляет более 20% консолидированного показателя EBIT. Тот факт, что ELV смогла интегрировать и масштабировать этот бизнес до такого уровня всего за пять лет, очень впечатляет. Возможно, мы увидим здесь еще несколько лет интенсивного роста, прежде чем он замедлится до уровня роста рынка.

Что касается уровней роста рынка, вот что я написал о своих предположениях относительно роста PBM в будущем в своей статье UNH:

«В СВОЕЙ ПОСЛЕДНЕЙ СТАТЬЕ Я ОТМЕТИЛ, ЧТО ПОЖИЛОЕ НАСЕЛЕНИЕ (ТЕ, НА КОГО ДОЛЖНА ПРИХОДИТЬСЯ БОЛЬШАЯ ЧАСТЬ РАСХОДОВ НА АПТЕКИ) В США, КАК ОЖИДАЕТСЯ, БУДЕТ РАСТИ В СРЕДНЕМ НА 3,6% ДО 2030 ГОДА. КРОМЕ ТОГО, Я ПРЕДПОЛОЖИЛ, ЧТО ЦЕНОВАЯ ПОЛИТИКА ДЛЯ ТАКИХ НЕДИСКРЕЦИОННЫХ РАСХОДОВ ДОЛЖНА ДОПУСКАТЬ РОСТ ЦЕН НЕМНОГО ВЫШЕ РОСТА ВВП ПРИМЕРНО НА 4%. ЭТО ПРИВЕЛО БЫ К РОСТУ ПРИМЕРНО НА 7,6% В БУДУЩЕМ. ИНТЕРЕСНО, ЧТО ИМЕННО ТАКОГО РОСТА OPTUM RX УДАЛОСЬ ДОБИТЬСЯ ЗА ПОСЛЕДНИЕ ПЯТЬ ЛЕТ. ВНЕШНИЕ ДОХОДЫ ВЫРОСЛИ С 26 801 МЛН ДОЛЛАРОВ В 2017 ГОДУ ДО 38 837 МЛН ДОЛЛАРОВ В 2022 ГОДУ (СРЕДНЕГОДОВОЙ ПОКАЗАТЕЛЬ: 7,7%).»

Источник: Статья автора в UNH

Учитывая, что доля UNH на рынке составляет около 20%, можно с уверенностью сказать, что UNH довольно насыщена в сфере PBM, в отличие от ELV, которая только начинается. Я думаю, что мы можем наблюдать низкий двузначный рост здесь еще несколько лет, прежде чем темпы роста снизятся до средних однозначных цифр.

Бизнес в сфере медицинских услуг

До 2023 года сегмент медицинских услуг был представлен в рамках сегмента «Прочее». С тех пор он был представлен как Carelon services как один филиал под брендом Carelon. У Carelon Services самые захватывающие перспективы из всех бизнес-сегментов ELV. Для простоты я просто сложу услуги Carelon и другие доходы вместе. Вот таблица, показывающая рост услуг здравоохранения (также разделенных на внутренние и внешние доходы) с момента, когда о них впервые сообщили в 2018 финансовом году (в миллионах долларов):

| FY | Total | Internal | External |

| 2018 | 1,519 | 1,308 | 211 |

| 2019 | 2,293 | 1,212 | 1,081 |

| 2020 | 6,057 | 3,904 | 2,153 |

| 2021 | 10,250 | 7,690 | 2,560 |

| 2022 | 13,294 | 11,092 | 2,202 |

| TTM | 14,317 | 12,012 | 2,305 |

Нажмите, чтобы увеличить

Здесь мы можем видеть, что, хотя внутренние доходы росли очень быстро за последние несколько лет, внешние доходы были близки к стагнации с 19 финансового года. В начале этой статьи я сказал, что нас должны волновать только внешние доходы. Итак, какой смысл развивать новый сегмент и оплачивать только свой собственный страховой бизнес? Вот что я написал по этой теме в своей статье HUM:

«ЧТО HUMANA ПОЛУЧАЕТ ОТ ВСЕХ ЭТИХ ВЗАИМОСВЯЗЕЙ МЕЖДУ ДВУМЯ БИЗНЕС-СЕГМЕНТАМИ? Я ДУМАЮ, ХОРОШИМ СРАВНЕНИЕМ ЯВЛЯЕТСЯ ТО, ЧТО NIKE (NKE) ДЕЛАЛА В ПРОШЛОМ: ВЫРЕЗАЛА ЧАСТИ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ ОТ ТОГО, КАК ПРОДУКТ ПРОХОДИТ ПУТЬ, ПОКА ОН НЕ ДОСТИГНЕТ ПОТРЕБИТЕЛЯ. ЕСЛИ NIKE ПРОДАЕТ ОБУВЬ НАПРЯМУЮ ПОТРЕБИТЕЛЮ, ЭТО СОКРАЩАЕТ МАРЖУ, КОТОРУЮ ВЗЯЛ БЫ ПОСРЕДНИК, ТАКОЙ КАК РОЗНИЧНАЯ СЕТЬ, ЕСЛИ БЫ ПРОДАВАЛ ЭТУ ОБУВЬ ВМЕСТО NIKE. HUMANA В ПРИНЦИПЕ ДЕЛАЕТ ТО ЖЕ САМОЕ. ПРЕДЛАГАЯ НЕОБХОДИМЫЕ МЕДИЦИНСКИЕ УСЛУГИ САМОСТОЯТЕЛЬНО И СНИЖАЯ МАРЖУ ПОСТАВЩИКОВ МЕДИЦИНСКИХ УСЛУГ, ОНА МОЖЕТ ЛИБО (А) СНИЗИТЬ ЦЕНЫ НА СТРАХОВЫЕ ВЗНОСЫ, ЧТО В КОНЕЧНОМ ИТОГЕ СДЕЛАЕТ ОСНОВНЫЕ СТРАХОВЫЕ ПРОДУКТЫ БОЛЕЕ ПРИВЛЕКАТЕЛЬНЫМИ ДЛЯ ПОТРЕБИТЕЛЯ, ЛИБО (Б) СОХРАНИТЬ СТРАХОВЫЕ ВЗНОСЫ НЕИЗМЕННЫМИ И ПОВЫСИТЬ МАРЖУ.»

Источник: Статья авторов HUM

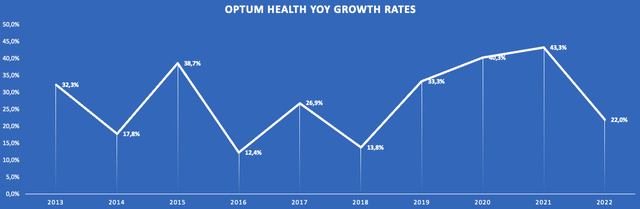

ELV выигрывает от любого вида доходов. Тем не менее, я по-прежнему считаю, что нам следует обратить внимание на рост внешних доходов, и я хотел бы видеть больший рост внешних доходов в ближайшие пару лет. Вот диаграмма, которую я использовал в своей статье UNH, показывающая темпы внешнего роста сегмента Optum Health в годовом исчислении, сопоставимые с Carelon Services:

Сейчас я не говорю, что ELV сможет достичь аналогичных темпов роста в будущем, но это показывает возможности, которые открывает перед ELV выход на рынок медицинских услуг. UNH достигла таких темпов роста благодаря многочисленным сделкам слияний и поглощений. Еще неизвестно, выберет ли ELV тот же путь (который сейчас может оказаться более сложным из-за нормативных причин, о которых я расскажу позже в разделе «Риски») или отдаст приоритет органическому росту.

Что касается будущих перспектив роста, я снова воспользуюсь исследованием McKinsey за 2022 год. McKinsey прогнозирует, что показатель EBITDA поставщиков медицинских услуг увеличится с 249 миллиардов долларов в 2021 году до 325 миллиардов долларов в 2025 году, что в среднем составит около 7%. Я думаю, что среднегодовой показатель роста в 7% или чуть ниже кажется разумным в будущем. Это также соответствует моему предположению о потенциале роста выручки в бизнесе PBM примерно на 7%.

Финансы

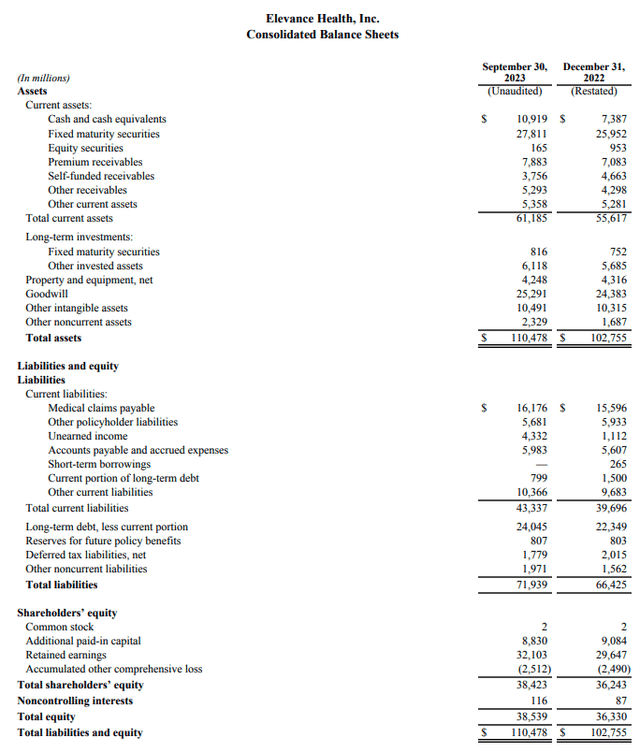

Теперь я хочу перейти к финансам и начну с бухгалтерского баланса. Вот скриншот из последнего отчета о доходах за 3 квартал 23 года, показывающий последний балансовый отчет:

ELV располагает денежными средствами и их эквивалентами на сумму 10,9 миллиарда долларов, текущим долгом на сумму 0,8 миллиарда долларов и долгосрочным долгом на сумму 24 миллиарда долларов. В результате чистый долг составит 13,9 миллиарда долларов. По данным Tikr (который использует S&P Capital IQ), чистый долг в настоящее время составляет 14,8 миллиарда долларов. Я предполагаю, что в эти 14,8 миллиарда долларов включены какие-то другие долгосрочные обязательства. По сравнению с 8,6 млрд долларов EBIT, 7,8 млрд долларов скорректированной чистой прибыли и 8 млрд долларов свободного денежного потока (FCF) для TTM чистый долг примерно в два раза превышает показатель прибыли ELV. Уровень долга намного выше, чем у UNH (долг составляет менее одного года дохода) и HUM (у Humana на балансе 4 миллиарда долларов чистых денежных средств), что может объяснить скидку при оценке для этих двух компаний. Тем не менее, двукратное соотношение чистого долга к прибыли в целом является приемлемым. Так что я не слишком взволнован и не обеспокоен балансом ELV.

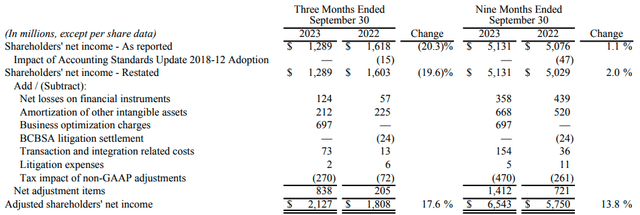

Теперь давайте обратимся к консолидированным финансовым показателям. Я хочу начать с рассмотрения способа представления отчетности ELV о скорректированной чистой прибыли. Ранее я подчеркивал, что, на мой взгляд, корректировки, которые ELV вносит для получения операционной прибыли (скорректированного EBIT), имеют смысл, и придраться к этому не к чему. К сожалению, этого нельзя сказать о скорректированном чистом доходе. Позвольте мне показать вам это на примере последнего отчета о прибылях за 3 квартал 23 года:

Все начинается с корректировки некоторых изменений стандартов бухгалтерского учета (штраф), чистых убытков по финансовым инструментам (штраф) и амортизации нематериальных активов (штраф). Затем «Расходы на оптимизацию бизнеса» в размере 697 миллионов долларов корректируются всего за один квартал. Вот что пишет ELV относительно этих расходов:

«В ТРЕТЬЕМ КВАРТАЛЕ МЫ ЗАВЕРШИЛИ СТРАТЕГИЧЕСКИЙ ОБЗОР НАШИХ ОПЕРАЦИЙ, АКТИВОВ И ИНВЕСТИЦИЙ, ЧТОБЫ ПОВЫСИТЬ ОПЕРАЦИОННУЮ ЭФФЕКТИВНОСТЬ, УТОЧНИТЬ НАПРАВЛЕННОСТЬ НАШИХ ИНВЕСТИЦИЙ В ИННОВАЦИИ И ОПТИМИЗИРОВАТЬ НАШЕ ФИЗИЧЕСКОЕ ПРИСУТСТВИЕ. ЭТО ПРИВЕЛО К ЧИСТЫМ РАСХОДАМ В РАЗМЕРЕ 697 МИЛЛИОНОВ ДОЛЛАРОВ, ВКЛЮЧАЮЩИМ СПИСАНИЕ ОПРЕДЕЛЕННЫХ АКТИВОВ В ОБЛАСТИ ИНФОРМАЦИОННЫХ ТЕХНОЛОГИЙ И РАСХОДЫ НА РАСТОРЖЕНИЕ КОНТРАКТОВ, СОКРАЩЕНИЕ ПЕРСОНАЛА, ВКЛЮЧАЯ ПЕРЕМЕЩЕНИЕ ОПРЕДЕЛЕННЫХ ДОЛЖНОСТНЫХ ФУНКЦИЙ, И ОБЕСЦЕНЕНИЕ АКТИВОВ, СВЯЗАННОЕ С ЗАКРЫТИЕМ ИЛИ ЧАСТИЧНЫМ ЗАКРЫТИЕМ ЦЕНТРОВ ОБРАБОТКИ ДАННЫХ И ОФИСОВ.«

Источник: Отчет о прибылях и убытках за 3 квартал 23

Таким образом, корректировки включали некоторые списания, связанные с внутренними ИТ-проектами, которые были остановлены (446 миллионов долларов согласно отчетности за 10 квартал), и некоторые личные расходы по сокращению (230 миллионов долларов согласно отчетности за 10 квартал).

Как это не является затратами? Деньги на внутренние ИТ-проекты уже потрачены и с таким же успехом могли бы быть учтены как расходы на НИОКР. Предполагается, что выходные пособия будут выплачиваться до 2024 года, поэтому наличные уходят из компании. Сумма начисления также не является незначительной и составляет треть от чистой прибыли за 3 квартал 23 года. Хотя я понимаю, что это единовременные расходы, это все равно расходы, которые несет действующий бизнес, в отличие от чего-то вроде налоговых изменений, которые вы просто не можете контролировать. ELV также скорректировала расходы на оптимизацию бизнеса за 21 финансовый год (187 миллионов долларов) и 20 финансовый год (653 миллиона долларов). Если вам приходится из года в год корректировать расходы на оптимизацию бизнеса, разве это не повторяющиеся затраты, которые следует рассматривать как таковые?

Вот почему я буду использовать операционную прибыль (EBIT) и FCF для оценки и всех других целей вместо скорректированной чистой прибыли.

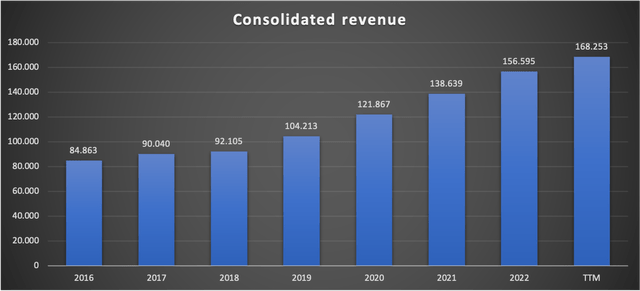

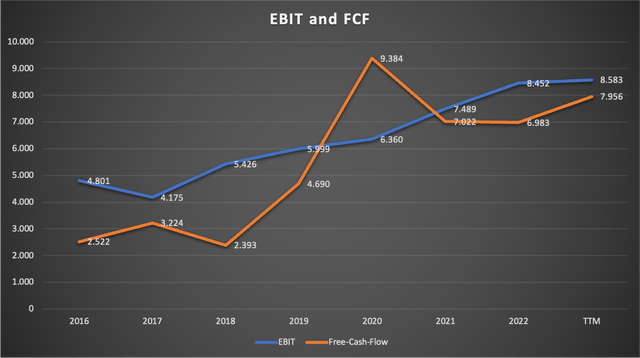

Теперь вот две диаграммы, показывающие выручку, EBIT и FCF с 16 финансового года:

Выручка выросла с $84,863 млн в 16 финансовом году до $156,595 млн в 22 финансовом году (среднегодовой прирост 10,75%). EBIT и FCF выросли в среднем на 9,88% и 18,5% соответственно. Мы видим, что FCF гораздо более волатилен, чем EBIT, что мы уже наблюдали во всех других компаниях медицинского страхования, которые я рассматривал до сих пор.

В заключение отметим, что рост выручки был очень хорошим и очень устойчивым. Жаловаться здесь не на что.

В 22 финансовом году (когда расходы на оптимизацию бизнеса практически отсутствовали) рентабельность собственного капитала (RoE), определяемая как скорректированная чистая прибыль, деленная на балансовый капитал, составила 19,4%. Для сравнения: рентабельность инвестиций UNH составила 25,9%, в то время как Humana достигла 20,9%. Более высокая рентабельность инвестиций UNH объясняется большей частью доходов, не связанных со страхованием. Для (в основном) страхового бизнеса рентабельность инвестиций в диапазоне около 20% — это очень хорошо.

Последние результаты

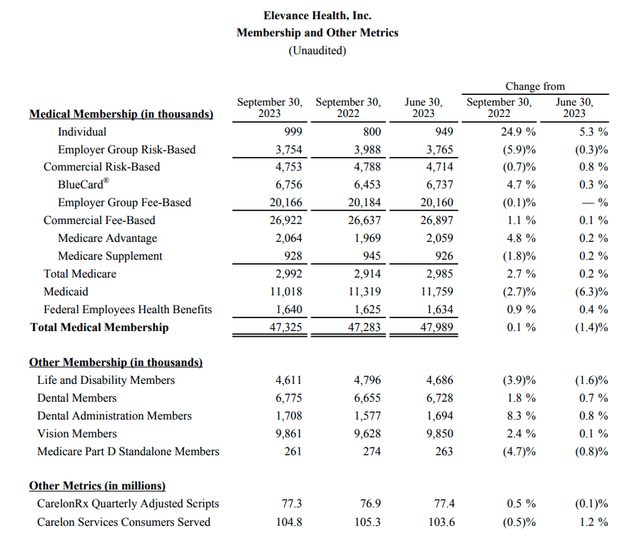

Хотя я уже включил последние результаты за 3 квартал 23, которые были опубликованы в прошлую среду, в свои вышеприведенные цифры, я все же хочу обратиться к ним очень быстро. Вот обзор членства и некоторых других важных показателей:

Почти все осталось на прежнем уровне в годовом исчислении. Общее количество медицинских абонементов выросло всего на 0,1% в годовом исчислении, квартальные скорректированные сценарии CarelonRx увеличились всего на 0,5% в годовом исчислении, а количество обслуживаемых потребителей услуг Carelon сократилось на 0,5% в годовом исчислении. Это выглядит довольно удручающе.

Между тем, операционная выручка выросла на 7,2%, а операционная прибыль — на 12,2%, если исключить расходы на оптимизацию бизнеса и некоторые другие затраты на интеграцию, как мы можем видеть в следующем фрагменте из отчета о прибылях за 3 квартал 23:

Это показывает, какой ценовой властью обладают такие компании, как ELV. Несмотря на отсутствие членства и роста количества рецептов, ELV по-прежнему способна обеспечить 7%-ный рост выручки, вероятно, исключительно за счет ценовой власти. Впечатляющий.

Оценка

В настоящее время в обращении находится 237,8 миллиона акций по текущей цене 453,78 доллара за акцию, что приводит к рыночной капитализации в размере 107,9 миллиарда долларов. По сравнению с EBIT TTM FCF в размере 8,6 млрд долларов и TTM FCF в размере 8 млрд долларов, ELV в настоящее время торгуется примерно в 12,5 раза по EBIT и в 13,5 раза по FCF (или доходность по FCF составляет около 7,4%).

Поскольку в прошлом FCF был волатильным, мы должны оценивать нормализованный FCF. Обычно я использую коэффициент пересчета наличных, определяемый как FCF, деленный на (скорректированный) чистый доход. На этот раз я заменил чистую прибыль на EBIT, что привело к соотношению FCF в 85% по сравнению с EBIT в среднем за 2016-2022 финансовые годы. Таким образом, нормализованный FCF должен составлять около 85% х 8,6 млрд долларов EBIT = 7,3 млрд долларов. Если бы я использовал тот же подход с использованием скорректированной чистой прибыли, нормализованный FCF составил бы около 8,1 млрд долларов, поэтому мой подход кажется довольно консервативным.

При нормализованном FCF в размере 7,3 миллиарда долларов текущая доходность FCF составила бы около 6,8%. Я всегда повторяю, что долгосрочный потенциал доходности любых акций, независимо от изменений в оценке, должен быть равен сумме доходности FCF и темпов роста FCF.

На протяжении всей этой статьи я делал следующие предположения относительно роста прибыли для сегментов ELV:

- Страхование: 6%

- PBM: 7%

- Медицинские услуги: 7%

Я также думаю, что PBM и медицинские услуги могут обеспечить более высокие темпы роста в течение следующих нескольких лет из-за меньшего масштаба по сравнению с аналогичными компаниями, прежде чем снизятся до вышеуказанных темпов роста. Предполагая рост прибыли на 6%, ELV должна быть в состоянии обеспечить доходность 6% + 6,8% = 12,8%. Это предполагает отсутствие изменений в доле рынка и в оценочных коэффициентах.

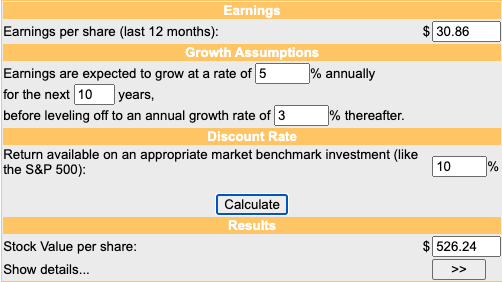

Оценка DCF

Чтобы оценить возможные последствия изменений в оценке, я проведу дополнительную оценку DCF. При вышеупомянутой доходности FCF в 6,8% и текущей цене акций в 453,78 доллара нормализованный FCF на акцию должен составить около 30,86 доллара за акцию. Я буду использовать 10%-ную ставку дисконтирования и предполагать рост прибыли на 5% в течение следующих 10 лет (ниже ожидаемых 6%) и постоянный рост на 3% (я ожидаю, что ближе к 4%). Вот результат:

Используя мои уже заниженные предположения, ELV по-прежнему недооценен с потенциалом роста около 16%.

Риски

Риски для ELV в значительной степени аналогичны рискам, которые я описал для UNH.

(1) Страхование

Медицинское страхование — это рынок, который очень уязвим к регулированию. Это также причина, по которой компании медицинского страхования торгуются за более низкие коэффициенты оценки по сравнению с другими секторами, особенно если принять во внимание темпы роста, которые мы наблюдали в прошлом. Для страхового бизнеса несколько возможных нормативных актов могут негативно повлиять на ELV:

Регулирование цен на лекарства: Регулирование более низких цен на лекарства вынудило бы медицинских страховщиков снижать страховые взносы, поскольку им приходится работать в определенном диапазоне коэффициентов расходов на пособия. Когда расходы и страховые взносы снижаются, медицинские страховщики окажутся в невыгодном положении.

Изменения в системе здравоохранения: Самой большой угрозой является возможность перехода от модели с несколькими плательщиками к модели с одним плательщиком. В системе с одним плательщиком каждый имеет медицинскую страховку по единому плану медицинского страхования и имеет доступ к необходимым услугам. Хотя это не сделало бы медицинские страховые компании полностью устаревшими, это сильно повредило бы бизнес-модели.

Регулирование коэффициента медицинского обслуживания: В настоящее время медицинские страховщики вынуждены придерживаться определенного диапазона в отношении соотношения медицинских расходов и премий. В настоящее время это соотношение составляет 80% доходов от премий на рынках индивидуальных услуг и небольших групп. Если это соотношение увеличить, скажем, до 90%, разница между премиями и расходами сократится вдвое. Это имело бы катастрофические последствия для прибыли всех медицинских страховщиков.

Я уже подчеркивал в своей первой статье на HUM, что, по моему мнению, эти риски довольно низки из-за (а) противоположных лобби и (б) требования политического консенсуса. Для ELV риски, такие как регулирование коэффициента медицинского обслуживания, еще меньше, потому что BER уже значительно превышает 85%.

(2) PBM и медицинские услуги

Ранее я говорил, что услуги Carelon могут стать крупнейшим фактором роста в будущем, потому что, если мы посмотрим на то, чего UNH достигла за последнее десятилетие с Optum Health, у ELV должно быть много возможностей для роста с небольшой базы. Риски для этих сегментов связаны с регулированием слияний и поглощений. В середине этого года появились новостные сообщения о том, что Министерство юстиции США начало монопольное расследование в сфере управляемой медицинской помощи. Сфера PBM также может столкнуться с ужесточением правил, согласно этому новостному отчету SA.

Это может ограничить возможности ELV заключать масштабные сделки слияний и поглощений в этих областях, которые мы, возможно, уже наблюдаем прямо сейчас. Согласно этому новостному сообщению SA, ELV и Blue Cross Blue Shield из Луизианы были вынуждены приостановить слияние из-за возникших опасений со стороны законодателей и политиков.

ELV, возможно, сможет расти только в соответствии с базовым ростом отрасли на уровне около 7%, как я описал в этой статье.

Вывод

ELV имеет очень хорошо диверсифицированную структуру медицинского членства, сравнимую с лидером отрасли UNH. По сравнению с другими аналогами, такими как HUM и CI, это делает их менее зависимыми от одного типа медицинского членства. ELV имеет самый слабый BER из-за низкой доступности членства только в сервисах и того факта, что ей приходится поддерживать более высокий BER, поскольку она работает в качестве лицензиата Ассоциации Голубого Креста и Голубого щита («BCBSA»).

ELV начала диверсификацию на PBM только в 2019 финансовом году и медицинские услуги в 2018 финансовом году. Если мы возьмем UNH за основу, ELV может сделать эти сегменты значительной частью своего бизнеса в течение следующих пяти-десяти лет. Еще неизвестно, сможет ли руководство справиться с этим.

Базовые рынки ELV растут примерно на 6-7%. В сочетании с нормализованной доходностью FCF, составляющей около 6,8%, я думаю, что ELV может обеспечить доходность в низких двузначных цифрах в обозримом будущем. Моя оценка DCF, в которой я использовал даже меньшие темпы роста, чем я считаю разумными, указывает на то, что ELV недооценен при текущей цене в 453,78 доллара.

Поэтому я инициирую покрытие ELV с рейтингом покупки.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")