: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

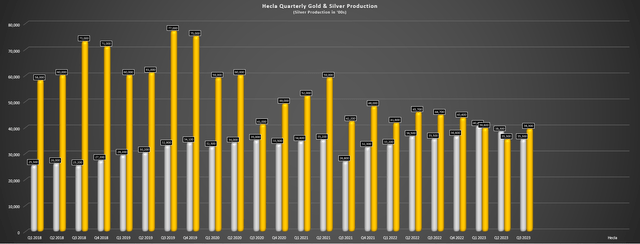

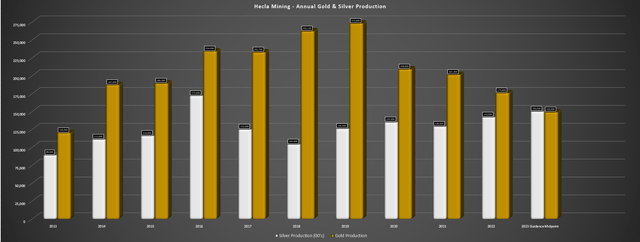

Сезон прибыли за третий квартал индекса Silver Miners Index (SIL) уже не за горами, и одной из первых компаний, опубликовавших предварительные результаты, стала Hecla Mining (NYSE:HL). К сожалению, в компании наблюдалось значительное падение производства по сравнению с прошлым годом: производство серебра незначительно сократилось до ~3,53 млн унций серебра (несмотря на приобретение нового добывающего актива), а производство золота снизилось на 12% до ~39 300 унций. И хотя это в значительной степени вышло из-под контроля компании из-за временной приостановки работы шахты Lucky Friday Mine и решения ранее отключить подземные работы на Casa Berardi, это серьезно повлияло на годовой объем производства, который должен был существенно вырасти по сравнению с прошлым годом. . Давайте внимательно посмотрим ниже и посмотрим, достойны ли инвестиции инвестиции после недавней коррекции:

Производство в третьем квартале

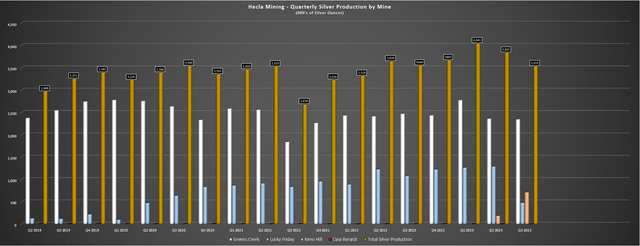

Hecla Mining опубликовала результаты за третий квартал ранее в этом месяце, сообщив о квартальном производстве ~3,53 млн унций серебра и ~39,300 унций золота, что соответствует неизменному производству серебра и двузначному снижению производства золота по сравнению с прошлым годом. Начиная с производства золота, более высокие содержания золота на руднике Гринс-Крик более чем компенсировали более низкую производительность (~ 2489 тонн в день против ~ 2500 тонн в день), но производство Casa Berardi снизилось примерно на 27% из-за более низких содержаний и пропускной способности. причем последнее связано с плановым остановом для замены циклов в контуре измельчения. Что касается производства серебра, то наращивание производства в Keno Hill продолжилось: производство увеличилось примерно на 286% до примерно 710 000 унций. Однако это было компенсировано снижением производства серебра на месторождениях Greens Creek (более низкое содержание) и Lucky Friday (ограниченное производство в августе после сообщения о пожаре в шахте №2).

Если углубиться в производственную деятельность, то Гринс-Крик продолжает оставаться кормильцем с объемом производства ~2,34 миллиона унций серебра (третий квартал 2022 года: ~2,47 миллиона унций), а пропускная способность остается близкой к рекордному уровню (текущий рекорд — 2591 тонна в день). в первом квартале 2023 года), при этом компания уверена, что сможет увеличить производительность до 2600 тонн в день к концу года. И хотя на руднике наблюдалось меньше кредитов на попутную продукцию из-за снижения цен на цинк и свинец во втором квартале, мы наблюдаем небольшое улучшение цен в третьем квартале, хотя эта динамика до сих пор не сохранилась в четвертом квартале. Следовательно, поскольку цены на серебро остаются волатильными и учитывая ограниченную поддержку со стороны цен на цветные металлы, я не ожидаю увидеть значительного улучшения совокупных затрат на поддержание этого актива в третьем квартале, которые последовательно выросли на 40% в предыдущем квартале. последний квартал.

Что касается Lucky Friday, временный сбой в работе, пока компания работает над разработкой нового вторичного выхода в обход поврежденной части ствола № 2, весьма разочаровывает, учитывая, что шахта только что завершила свой лучший квартал за более чем двадцать лет (второй квартал). 2023 год: 1,29 млн унций серебра). И хотя Hecla не ожидает существенного удара по добыче золота в 2024 финансовом году, поскольку рудник возобновит работу после завершения нового вторичного выхода, это серьезно повлияло на добычу в 2023 году, поскольку прогноз по добыче золота уже сокращен (меньше вклада Casa Underground и Forest пожары). В результате Hecla не будет иметь никакого роста в этом году, несмотря на добавление Кено-Хилла, при этом ожидается, что производство золота составит ~ 150 000 унций в середине (ранее прогнозировалось 165 000 унций), а производство серебра — ~ 15,0. миллионов унций (ранее прогнозировался примерно в 16,7 миллиона унций).

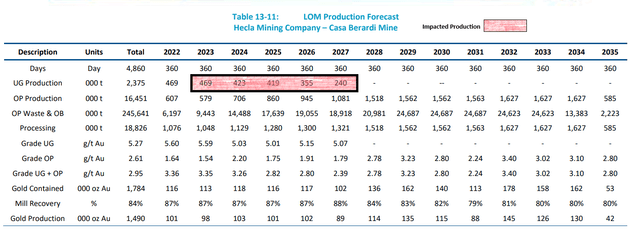

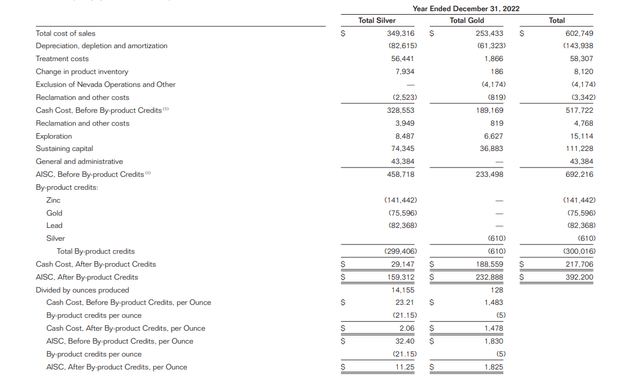

Наконец, для Casa Berardi, вероятно, это будет еще один квартал с высокими затратами после квартальных AISC в $2392/унцию и $2286/унцию в первом и втором кварталах соответственно, с относительно низким уровнем производства, более высокими затратами на топливо, учитывая рост цен на дизельное топливо, и более высокими затратами. затраты на рабочую силу, причем с точки зрения рабочей силы Casa Berardi пострадала больше, чем другие шахты. Для тех, кто незнаком, более низкая добыча на руднике (~24 300 унций) частично связана с тем, что компания Hecla решила, что продолжать добычу на Восточном руднике, который закроется в июле, больше не имеет смысла, учитывая, что затраты на подземную добычу значительно возросли, и это уже был самый дорогой рудник в 2023 году (AISC в 2022 финансовом году: 1825 долларов США за унцию).

«Влияние инфляции и затрат на рабочую силу более выражено в Casa Berardi».

— Конференц-связь за первый квартал 2023 г., Hecla Mining

«Как мы указывали за последние полтора года, Casa больше, чем другие наши объекты, пострадала от инфляции, в результате чего затраты на подземную добычу полезных ископаемых за тонну выросли вдвое, содержание подземных рудников снизилось, как мы ожидали, а затраты на строительство хвостохранилищ стали выше, потому что требует большей поддержки».

— Конференц-связь во втором квартале 2023 г., Hecla Mining

Это означало снижение добычи в ближайшем будущем, так как большая часть тонн поступает из карьера 160 с более низким содержанием полезных ископаемых (который будет использоваться для хранения хвостов), и хотя раньше существовала надежда, что Hecla сможет заполнить пробел в плане рудника, этот похоже, что это уже не так, с ожидаемым разрывом в 2028–2030 годах и снижением производства, начиная со второго полугодия 2024 года, при этом будет добыто из подземных источников примерно на 1,3 миллиона тонн меньше, чем в 2022 году при уровне ~ 5,0 граммов на тонну золота. или примерно на 185 000 унций золота меньше, чем первоначально ожидалось за этот период, при этом после 2025 года подземной добычи не ожидается. Таким образом, хотя ранее у Hecla был путь к почти 550 000 унций золотого эквивалента в 2024/2025 году, этот прогноз, вероятно, потребуется скорректировать, с дальнейшим падением производства на Casa Berardi в годовом исчислении, начиная с третьего квартала 2024 года (после закрытие Западного рудника).

Подводя итог, можно сказать, что неудача в Lucky Friday незначительна и в основном будет покрыта страховкой, а Кено Хилл проводит серьезную работу по наращиванию темпов, что обеспечит попутный ветер для производства серебра (производство за весь год составляет 400+ тонн в день). , прогноз снижения производства Casa Berardi, безусловно, разочаровывает с точки зрения роста. И хотя компания, возможно, заслуживает премиального мультипликатора за то, что она является производителем в юрисдикции первого уровня с длительным сроком резервов и значительной частью своих доходов, поступающих от серебра, трудно назвать Hecla историей роста (которая, как правило, является обязательным и ключевым компонентом компании, которые торгуются с большими премиями к группе аналогов) в сегменте компаний с малой/средней капитализацией.

Оценка

Если обратиться к оценке Hecla, то можно увидеть, что ее акции, возможно, и пережили перезагрузку по сравнению с тем периодом, когда в начале этого года они были оценены почти идеально, выше $6,00 за акцию, но акции по-прежнему недешевы. Это связано с тем, что рыночная капитализация компании составляет ~ 2,66 миллиарда долларов, а стоимость предприятия — ~ 3,12 миллиарда долларов после продажи около 4,25 миллиона акций с начала года в рамках своей программы акций на рынке в начале этого года. Исходя из этой оценки, Hecla торгуется по коэффициенту P/NAV более 1,6x при оценочной стоимости чистых активов в ~1,88 миллиарда долларов. И даже если бы мы проявили щедрость и оценили акции по коэффициенту 1,5x P/NAV и ~14,0x P/OCF (оценка на 2024 финансовый год) с использованием веса 65/35 (P/NAV по сравнению с P/OCF), я вижу справедливую цену. Стоимость акции ~$5,10.

Хотя это указывает на потенциал роста на 19% по сравнению с текущими уровнями, что может взволновать некоторых инвесторов, я рассчитываю на минимальную 35%-ную скидку для производителей первого уровня со средней капитализацией, чтобы обеспечить запас прочности. И если мы применим эту скидку к оценочной справедливой стоимости Hecla, ее идеальная зона покупки составит $3,32 или ниже. Следовательно, хотя акции могут существенно упасть со своих максимумов и потерять популярность после сбоя в «Счастливую пятницу», трудно утверждать, что здесь существует какой-либо значимый запас прочности. Очевидно, это не означает, что HL не может идти выше и рост цены на серебро поднимет все лодки, но я предпочитаю покупать со значительным запасом прочности по циклическим именам или проходить целиком, и здесь я этого не вижу. при этом прогноз операционного денежного потока HL на 2024 финансовый год превышает 11,0x [для сравнения, Agnico Eagle (AEM) в настоящее время торгуется на уровне ~8,0x].

Краткое содержание

Акции Hecla Mining выросли более чем на 20% от своих минимумов после почти 50%-й коррекции, и снижение такого масштаба обычно приводило к устойчивому дну акций. Однако, несмотря на то, что некоторые производители золота торгуются по самым привлекательным оценкам с марта 2020 года, я продолжаю видеть гораздо более привлекательные ставки в других секторах с точки зрения относительной стоимости. Итак, если бы я сегодня хотел вложить капитал в работу где-то еще на рынке, я думаю, что такие компании, как Marathon Gold (OTCQX:MGDPF) с соотношением NPV менее 0,30x (8%), являются более привлекательными сетапами вознаграждения/риска, поскольку Marathon сейчас торгуется. с самой большой скидкой, которую я видел за последние годы, для золотодобывающего разработчика, за исключением G Mining (OTC:GMINF) прошлым летом и Sabina прошлой осенью, причем обе компании выросли более чем вдвое менее чем за 12 месяцев.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")