: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Healthcare Realty Trust (NYSE:HR) — это REIT, в первую очередь ориентированный на амбулаторные медицинские услуги в США. Компания была основана в 1992 году, а ее акции публично торгуются с 1993 года. Очень долгосрочный график акций показывает, как на самом деле акции торгуются в минусе с момента их IPO, что, очевидно, нехорошо, но это до того, как принять во внимание дивиденды, которые были выплачены с тех пор.

После десятилетий скучного, стабильного и медленного роста в прошлом году компания совершила трансформационный шаг, когда в июле 2022 года она объединилась с Healthcare Trust of America (HTA). Это было огромное приобретение, поскольку оно фактически удвоило портфель недвижимости и создало множество новых проблем, которые и стали основной причиной обвала акций. Крупные приобретения в секторе недвижимости часто оказываются неэффективными, поскольку прямая покупка целых портфелей обычно приводит также к приобретению части неэффективных активов.

Макроэкономические препятствия, растущие затраты и страдания, связанные со слияниями, которые мы причинили себе сами, являются виновниками текущей цены акций в $14,53, что фактически находится на рекордно низком уровне. В результате текущая дивидендная доходность составляет очень заманчивые 8,5%. Я думаю, что текущая цена может обеспечить относительно стабильную прибыль, как только устаревший портфель HTA полностью восстановится до уровня 2019 года, что, похоже, является вопросом времени.

Боль от COVID, кажется, проходит

Все здравоохранение было потрясено пандемией COVID, которая добавила уникальные проблемы в и без того несколько проблемный сектор. В частности, одним из наиболее влияющих факторов стал резкий рост стоимости персонала: во время пандемии работа стала невыносимо тяжелой для многих медицинских работников, которые решили либо досрочно выйти на пенсию, либо сменить карьеру. Результатом стал структурно более низкий спрос на конкретные рабочие места (например, медсестры), что вынудило работодателей предлагать более высокие заработные платы. Кроме того, некоторые поставщики медицинских услуг (в частности, больницы) пострадали от ослабления финансовой поддержки со стороны правительства. В результате у ряда поставщиков медицинских услуг возникли трудности с оплатой арендной платы, что, очевидно, является большой проблемой для REIT.

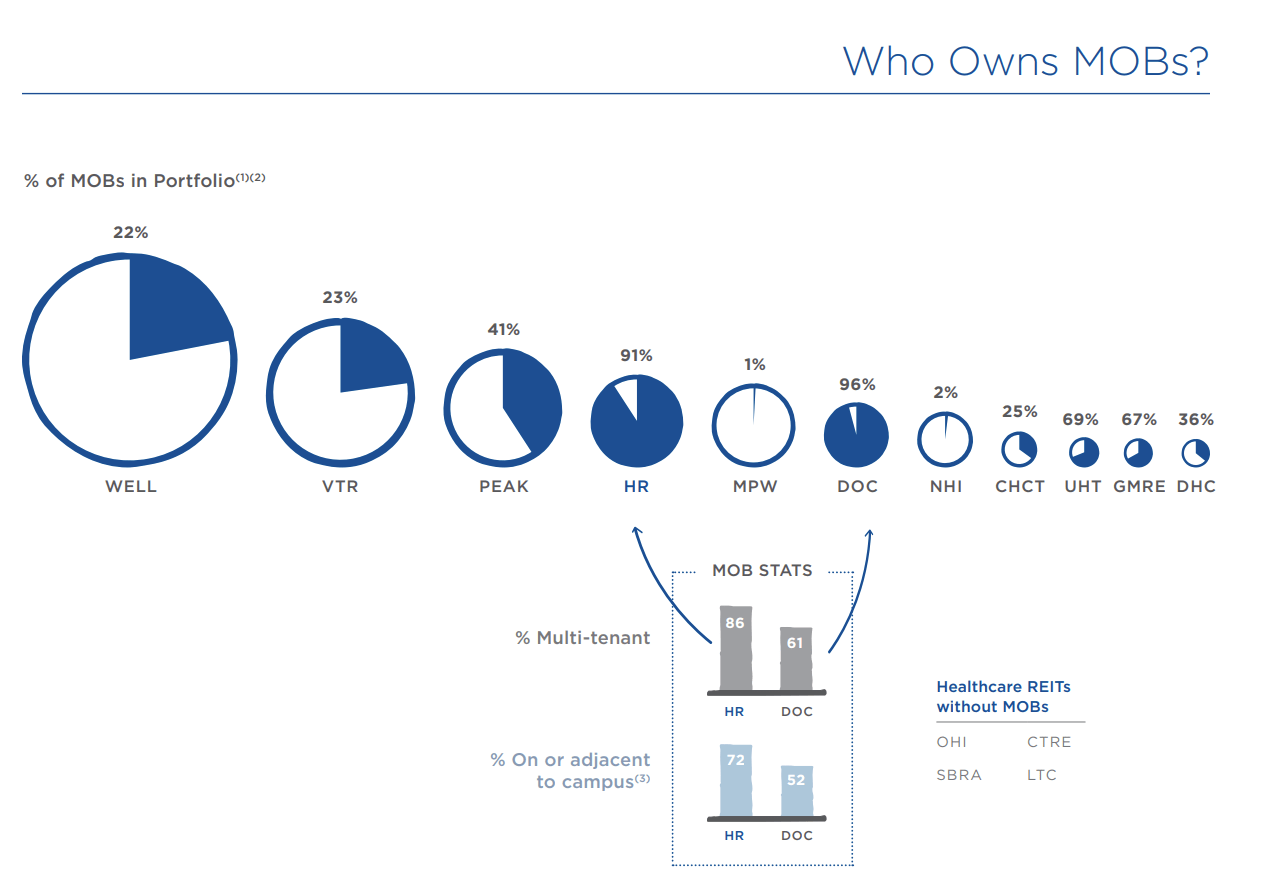

Что интересно в Healthcare Realty Trust, так это то, что это крупнейший REIT в сфере здравоохранения в США среди тех, которые в первую очередь специализируются на медицинских офисных зданиях. MOB — один из подсекторов здравоохранения, который фактически вышел из пандемии в лучшей форме благодаря более высокой изоляции от нехватки медсестер и меньшей зависимости от государственных программ. COVID также создал для них проблемы в виде отсрочки экзаменов и процедур, а также распространения телемедицины. Однако, хотя многие люди по-прежнему пользуются возможностью виртуальной встречи со своим врачом для простой диагностики, MOB по-прежнему являются местом, где можно пройти большое количество необходимых процедур.

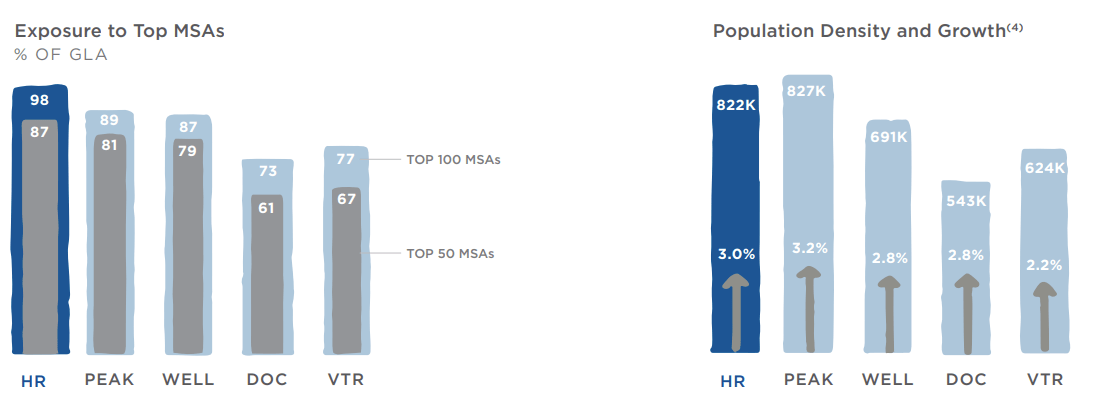

Портфолио HR включает 714 объектов, расположенных в 35 штатах США. 91% объектов недвижимости ориентированы на амбулаторное лечение, а 72% объектов портфеля являются частью реального больничного кампуса или, по крайней мере, примыкают к нему. О качестве активов компании свидетельствует и их выгодное расположение. Портфель HR состоит из объектов недвижимости, сгруппированных в районах с высокой численностью населения и хорошим прогнозируемым демографическим ростом. По оценкам компании, 98% ее общей арендуемой площади расположено в 100 крупнейших мегаполисах США, что значительно опережает конкурентов.

Каковы перспективы в краткосрочной перспективе?

Как и в случае со многими другими REIT, на данный момент в компании наблюдается сдержанная активность. В течение последних нескольких месяцев HR был чистым продавцом, поскольку руководство активно избавлялось от непрофильных активов, чтобы консолидировать портфель вокруг наиболее эффективных активов. Причина этой стратегии заключается в том, что рынок недвижимости на данный момент фактически заморожен из-за низких ставок капитализации: руководство заявило, что на частном рынке недвижимость оценивается по ставке капитализации от 5% до 6%, в то время как подразумеваемая Ставка капитализации HR-портфеля, основанная на его оценке на фондовом рынке, составляет почти 7%. Такое разъединение не позволяет компании, например, выпускать новые акции для финансирования приобретений, поскольку это приведет к плохому созданию стоимости.

Тем не менее, компания добилась некоторого роста в последнем квартале: выручка выросла на 3,2%, в то время как доходность аналогичных магазинов выросла на 2,9% в годовом сопоставлении, главным образом благодаря росту арендной платы и увеличению заполняемости. В течение квартала компания подписала новые договоры аренды, в которых заложен ежегодный прирост на 3%, в результате чего годовой договорной прирост по всему портфелю составил в среднем 2,71%.

Руководство сигнализирует о некоторых потенциальных катализаторах в будущем, поскольку несколько недавних шагов указывают на позитивное отношение к бизнесу. Healthcare Realty Trust объявила о плане выкупа акций на сумму 500 миллионов долларов в июне 2023 года, поскольку руководство считает, что акции на данный момент недооценены; Кроме того, некоторая инсайдерская активность еще больше подчеркивает потенциал акций, поскольку в 2023 году два директора приобрели акции на сумму 237 000 долларов США по средней цене 19,14 долларов США и 539 000 долларов США по цене 17,11 долларов США каждая. Для сравнения: с тех пор акции значительно упали, и сейчас акции компании торгуются на уровне около 14,5 долларов за акцию. Очевидно, что ценность, которую инсайдеры увидели в более высоких ценах, теперь становится еще более привлекательной в свете дальнейшего снижения цен.

Простая, но эффективная стратегия роста

Из-за невозможности роста за счет приобретения новой недвижимости из-за текущей высокой стоимости капитала и низких ставок капитализации будущий рост будет приглушенным. Тем не менее, как уже упоминалось, HR имеет существенный уровень автоматического повышения арендной платы, встроенный в их контракты, в то время как продолжающееся улучшение уровня заполняемости, особенно в отношении устаревших зданий HTA, может обеспечить дополнительный импульс в обозримом будущем. Из последних доходов звоните:

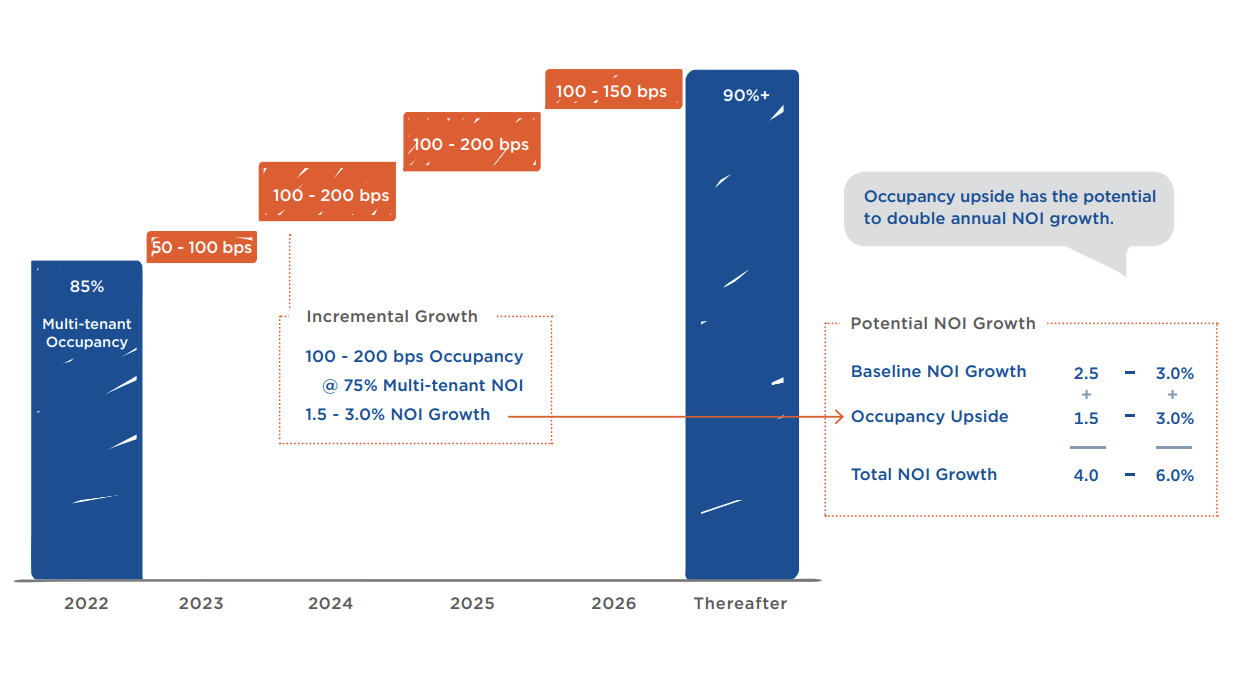

Наибольшую возможность увеличения заполняемости предоставляет мультитенантный портфель Legacy HTA, где текущая заполняемость более чем на 400 базисных пунктов ниже уровня, существовавшего до COVID. Возврат этой части портфеля к уровню, существовавшему до COVID, более чем достижим. Об этом свидетельствует тот факт, что текущая мультиарендная загрузка устаревших HR, составляющая 87,7%, на 100 базисных пунктов выше, чем уровни устаревших HTA до COVID. Мы уже добились прогресса в аренде более 200 базисных пунктов и расширяем возможности HTA.

В результате в более оптимистичном сценарии компания прогнозирует потенциальный будущий рост NOI до 6% в год при условии восстановления заполняемости, о чем свидетельствует следующий слайд.

Риски: высокий коэффициент выплат, высокие процентные расходы.

На данный момент основным риском является высокий коэффициент выплаты дивидендов. В последнем квартале компания получила FFO на акцию (нормализованную с учетом корректировок, связанных со слиянием) в размере $0,39, а дивиденды на акцию, распределенные среди акционеров, составили $0,31. Хотя это будет означать, что коэффициент выплат по FFO составит около 75%, если мы примем во внимание фонды, доступные для распределения (FAD), коэффициент выплат на самом деле составил около 102%. Однако руководство было оптимистично настроено на то, что рост NOI естественным образом снизит коэффициент выплат до более комфортного уровня при прочих равных условиях.

Макросреда в настоящее время по-прежнему является серьезным препятствием для HR и сектора REIT в целом. Федеральная резервная система теперь придерживается новой мантры «выше, чтобы дольше», а это означает, что процентные ставки, возможно, достигли своего пика, но потенциально могут оставаться высокими в течение относительно длительного времени. Менеджменту пришлось снизить свой прогноз на весь год до $1,585 на акцию (в средней точке), поскольку предыдущий прогноз фактически предполагал снижение процентных ставок к концу 2023 года, чего, очевидно, не произойдет.

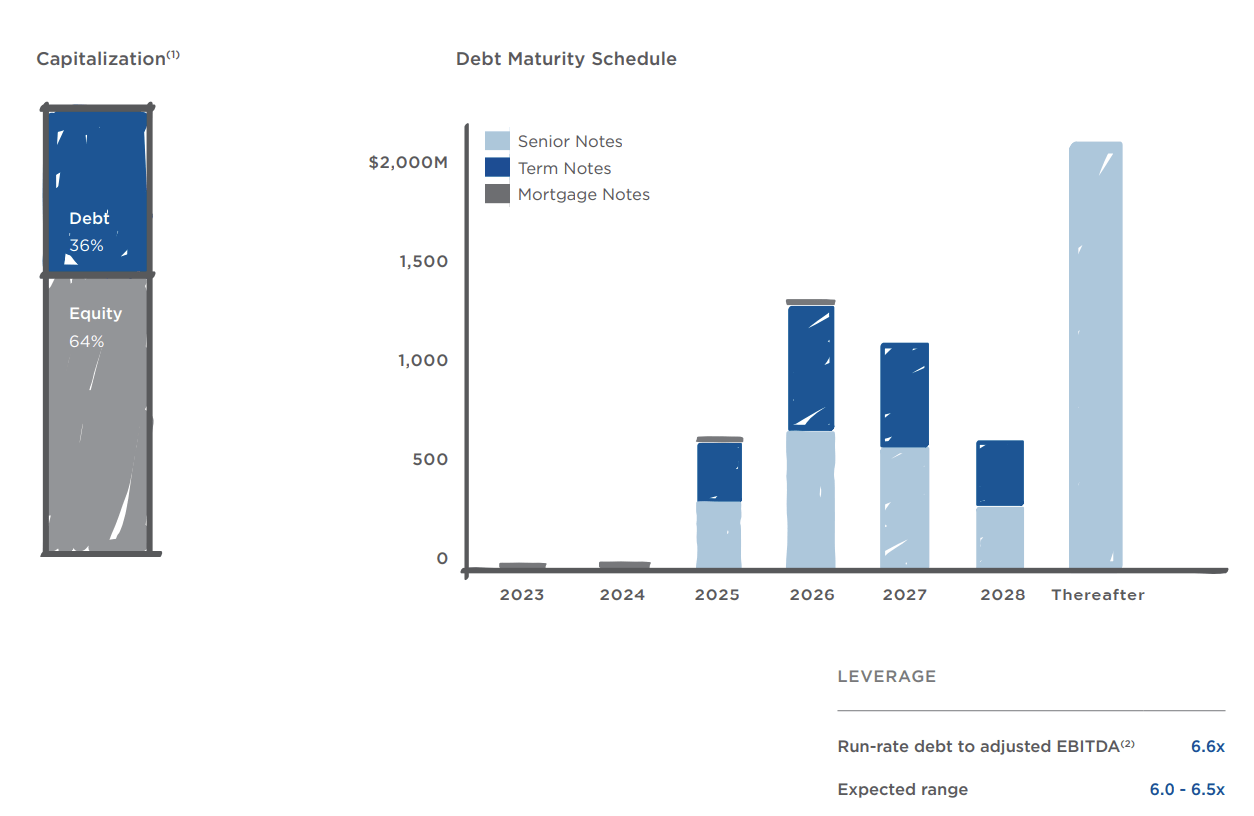

У компании также немного более высокий долг, чем у среднего REIT: соотношение долга к EBITDA составляет около 6,6x. Около 14% долга компании имеет плавающую ставку, которая будет снижена за счет доходов от продажи активов (менеджмент планирует в этом году от $350 до $450 млн). Положительным моментом является то, что Healthcare Realty удалось довольно хорошо распределить сроки погашения долга по времени, и до конца 2024 года практически ни один долг не наступит.

В настоящее время эффективная ставка по части долга с плавающей процентной ставкой составляет 6,21%, что весьма сурово, но, как упоминалось ранее, компания будет снижать ее, погашая некоторые из этих кредитов путем продажи неэффективных активов. В целом долг компании составляет около $5,3 млрд с эффективной ставкой 5,03%. Ставка умеренно высока, что обычно не является очень хорошей новостью, но это означает, что будущее рефинансирование не должно привести к внезапному скачку процентных расходов, как это уже произошло с HR в 2022 году, и эта боль уже отражена в текущей цене акций.

Оценка и ключевые выводы

В целом, я думаю, что текущая цена представляет собой интересную точку входа для Healthcare Realty. Как свидетельствует цена акций после IPO, эта компания никогда не была мега-выигрышем для акционеров, но, тем не менее, была способна генерировать стабильный и надежный доход в виде дивидендов. Однако оппортунистические покупки в нужное время представляли большую ценность даже с точки зрения роста капитала, и нынешние уровни вполне могут быть еще одним.

Акции в настоящее время торгуются по цене к FFO всего 10,9x, исходя из прогнозов руководства на весь финансовый год (в середине). Компания нацелена на ежегодный рост не менее 3%, который также должен получить дополнительный переменный импульс, основанный на ожидаемом восстановлении некоторых устаревших объектов HTA. Текущая дивидендная доходность очень высока и составляет 8,5%, и хотя коэффициент выплат на данный момент высок, руководство убеждено, что в следующих кварталах он нормализуется. Аналитики Уолл-стрит недавно положительно оценили акции, поскольку и JP Morgan, и Wedbush назвали очень интересную оценку.

Мне нравится вознаграждение за риск при инвестировании по этой цене, потому что бычий тезис не обязательно должен быть особенно ярким, чтобы привести к хорошей прибыли. При дивидендной доходности в 8,5% и ожидаемом темпе роста не менее 3%, прогнозируемом в обозримом будущем, возврат к классическому скучному, стабильному, типичному медицинскому офисному зданию REIT потенциально может принести около 10% годовой доходности.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")