: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

CarGurus (NASDAQ:CARG) сообщила о значительном росте продаж после COVID-19 в результате бурного роста бизнеса CarOffer, вызванного нехваткой новых автомобилей. Компания упала более чем вдвое по сравнению с вершиной в результате снижения продаж подержанных автомобилей, что сделало ее некогда двигатель роста, бизнес CarOffer, убыточным. Тем не менее, относительная стабильность средней цены продажи подержанных автомобилей, а также инициативы по переоценке помогли им добиться увеличения доходов на одного платящего дилера и остановить некоторый спад в бизнесе CarOffer с положительной валовой прибылью. Мы считаем, что в бизнесе CarOffer по-прежнему существует неопределенность с потенциальными рисками снижения, и считаем, что текущий коэффициент не обеспечивает запас прочности. Начать с удержания.

История компании

CarGurus — это автомобильная онлайн-платформа, соединяющая покупателей с различными дилерами для покупки и продажи автомобилей через Интернет или при личных покупках. Его платформа имеет ежемесячных уникальных пользователей общей численностью более 45 миллионов человек, около 25 тысяч платящих дилеров с широким спектром предложений по различным моделям и маркам, а также присутствует в США, Канаде и Великобритании. . Он также предлагает дополнительные услуги, включая Finance in Advance (предварительная квалификация по финансированию транспортных средств для соответствующих покупателей), Digital Deal (проверка стоимости сделки, вариантов финансирования, способа оплаты и страхования) и Area Boost (включение списка дилеров за пределами его географического радиуса). . В 2021 году она приобрела 51% акций CarOffer (с возможностью приобретения оставшейся доли в 2024 году), что позволяет владельцам транспортных средств продавать свои подержанные автомобили напрямую дилерам, обеспечивая владельцам транспортных средств мгновенный аванс наличными.

Исторический послужной список

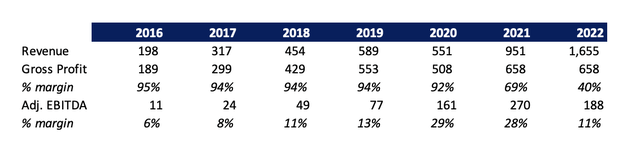

Компания сообщила о сильном росте доходов в течение исторического периода, при этом среднегодовой темп роста выручки составил 42% в течение периода 2017–2022 годов. Поразительный рост был обусловлен огромным ростом транзакций Instant Money Cash Offer (IMCO) через CarOffer, где предложение продукта стало доступно более чем 90% населения США. Однако рентабельность бизнеса IMCO очень мала, что в конечном итоге привело к росту доходов за счет снижения прибыльности.

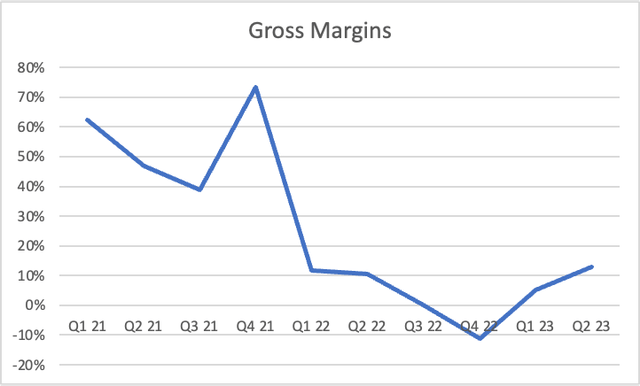

Ее рыночная модель остается устойчивой и обеспечивает более 90% валовой прибыли, однако ее рост в рамках бизнеса CarOffer IMCO, который приносил большую часть доходов в 2021 и 2022 годах, привел к общему снижению консолидированной валовой прибыли. Кроме того, ее подразделение CarOffer сообщило об операционных убытках во втором полугодии 2022 года в результате падения средней цены продажи подержанных автомобилей, а также увеличения маркетинговых расходов на увеличение трафика для транзакций IMCO.

Проблемы в CarOffer

Предложение CarOffer было убедительным, поскольку потребители устраняли неуверенность в отношении суммы, которую они получат в результате обмена, простотой удобства, круглосуточной доступностью и мгновенным источником получения денежных средств. После приобретения CARG компания CarOffer продемонстрировала значительный рост в 2021 и 2022 годах в результате значительного сокращения запасов из-за проблем с цепочкой поставок, которые приводят к тому, что дилеры агрессивно приобретают подержанные автомобили. Однако, учитывая ее ограниченный послужной список с учетом ее основания в 2019 году, у нее не было периода снижения средней цены продажи автомобилей.

Снижение цен на подержанные автомобили

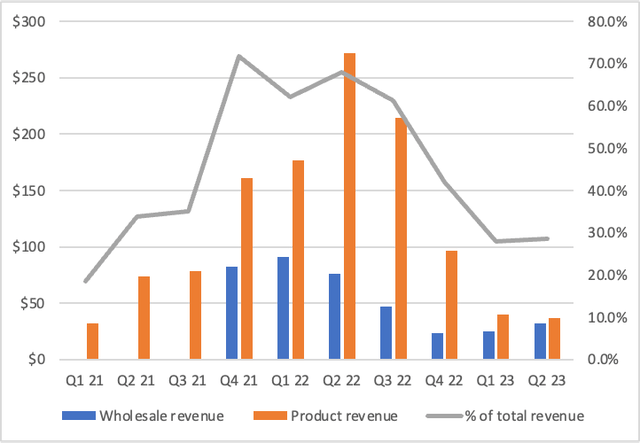

На пике своего развития CarOffer обеспечивал более 70% общего дохода, который значительно снизился за последние несколько кварталов в результате увеличения запасов новых автомобилей, что привело к снижению цен на подержанные автомобили.

Кроме того, дилеры вскоре поняли, что, поскольку каждый автомобиль различен и зависит от возраста, использования, марки и модели, трудно определить объем работы, необходимый дилеру для подготовки автомобиля к продаже. А с падением цен бизнес стал убыточным.

У Autotrader в Великобритании есть аналогичная программа, но она может использовать свое доминирующее положение на рынке, поскольку занимает около 75% рыночной доли от общего автомобильного онлайн-рынка. Однако в США существует значительная конкуренция со стороны других онлайн-игроков, а также со стороны независимых дилеров и дилеров, работающих по франшизе, в автономном режиме. По условиям соглашения о приобретении CARG должна приобрести оставшийся бизнес CarOffer во втором полугодии 2024 года по цене 12x LTM EBITDA. В настоящее время LTM EBITDA для бизнеса CarOffer остается отрицательной, но в последние кварталы EBITDA была положительной, что может привести к оттоку денежных средств в следующем году. Тем не менее, компания имеет сильный баланс с более чем $450 млн денежных средств и отсутствием долга, который не окажет существенного влияния на баланс.

Предварительный просмотр доходов

По оценкам руководства, выручка в третьем квартале 2023 года снизится на 51% до $211 млн (в середине прогноза) из-за 90%-ного снижения выручки в бизнесе CarOffer. В последовательном плане компания также ожидает, что бизнес CarOffer снизится примерно на 50% в середине периода, что подчеркивает значительную неопределенность внутри бизнеса. Он ожидает консолидированного Adj. EBITDA составит ~19%, незначительно улучшаясь в результате продолжающихся инициатив по пересмотру цен и нормализации маркетинговых расходов. Мы считаем, что эти оценки кажутся разумными благодаря улучшению рыночной модели, которая, вероятно, покажет рост, выражающийся средним однозначным числом, в результате роста услуг с добавленной стоимостью, а также инициатив по ценообразованию, ведущих к более высокому среднему доходу на одного дилера. Кроме того, рентабельность EBITDA модели рынка была относительно устойчивой, и сильный органический рост трафика наряду с перекрестными продажами/дополнительными продажами дополнительных услуг, вероятно, будет способствовать увеличению рентабельности EBITDA.

Мы полагаем, что рыночная модель, скорее всего, достигнет среднего однозначного роста в ближайшем будущем благодаря небольшому улучшению цен, и ожидаем, что выручка в 2024 году составит около $725 млн сверх ожидаемой выручки в ~$700 млн в 2023 году. оптовый бизнес, возможно, не сможет полностью восстановиться, и более низкое внедрение приведет к тому, что доходы останутся на том же уровне или станут отрицательными по сравнению с ожидаемыми доходами в 2023 году на уровне ~ $225 млн. Тем не менее, мы ожидаем стабильную валовую прибыль оптового бизнеса на уровне ~8% в будущем, как это наблюдалось в последних кварталах, и ожидаем, что он будет обеспечивать маржинальную операционную прибыль.

Оценка

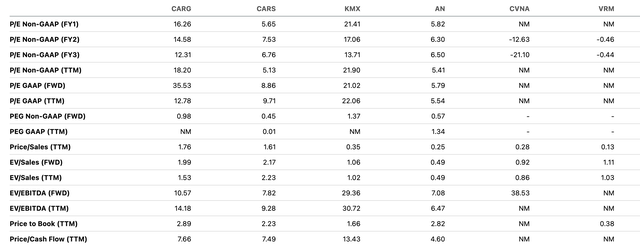

Мы сравниваем CARG с другими зарегистрированными на бирже компаниями, уделяя особое внимание продажам новых и подержанных автомобилей. в то время как Cars.com (CARS) и AutoNation (AN) фокусируются на продажах как новых, так и подержанных автомобилей, CarMax (KMX), Carvana (CVNA) и Vroom (VRM) в первую очередь фокусируются на подержанных автомобилях.

Несмотря на снижение коэффициентов, CARG торгуется на уровне 10,6x EV/Fwd EBITDA по сравнению с CARS и AN (которая имеет зрелый рыночный бизнес), которые торгуются на уровне <8x EV/Fwd EBITDA. По сравнению с бизнесом подержанных автомобилей, компания торгуется с прибылью в 14,5 раз за 2025 финансовый год по сравнению с 17-кратной прибылью CarMax, в то время как Carvana и Vroom, как ожидается, будут убыточными. Мы оцениваем рыночный бизнес CARG на уровне 9x EV/Fwd EBITDA в соответствии с нашими ожиданиями в отношении CARS, как указано в моей статье, и приписываем его бизнесу подержанных автомобилей стоимость 1,3x EV/Fwd Sales с премией по сравнению с другими подержанными автомобилями. одноранговые сети (KMX, CVNA и VRM) благодаря более высокой операционной рентабельности и сильным сетевым характеристикам.

| Подробности | Методика оценки | Стоимость предприятия (млн долл. США) |

| Торговая площадка бизнеса | 9,0x EBITDA 2024П | $1 958 млн |

| АвтомобильПредложить бизнес | 1,0x Продажи в 2024 г. | $225 млн |

| Денежных баланс | $453 млн | |

| Стоимость акционерного капитала | $1 797 млн | |

| Подразумеваемая стоимость акций | ~$15.9 |

нажмите, чтобы увеличить

Оценка оценки компании Seeking Alpha присваивает рейтинг «D+» в результате дорогостоящих оценок. Мы полагаем, что, хотя общий автомобильный рынок выглядит вполне готовым к росту в ближайшем будущем в результате улучшения уровня запасов благодаря упрощению цепочки поставок, рынок подержанных автомобилей выглядит мрачным. Тем не менее, продолжающиеся забастовки UAW против трех производителей в Детройте могут привести к нехватке автомобилей в цепочке поставок, если они будут продлены, что, в свою очередь, может дать импульс рынку подержанных автомобилей, поскольку дилеры будут стремиться улучшить уровень своих запасов.

Риски для рейтинга

1) Продолжающееся снижение цен на подержанные автомобили может привести к операционным убыткам в рамках бизнеса CarOffer.

2) Снижение популярности продукта CarOffer дилерами из-за неуверенности в объеме работы, необходимой для подготовки автомобиля к продаже, может привести к снижению доходов.

3) Неспособность монетизировать ценовые инициативы может повлиять на рост доходов.

4) Риски роста включают более высокие, чем ожидалось, ценовые инициативы, восстановление бизнеса CarOffer и гибкий баланс, позволяющий распределять капитал.

Последние мысли

CarGurus пережила несколько нестабильных лет после пандемии, поскольку COVID-19 и проблемы с цепочками поставок привели к задержкам производства новых автомобилей, что, в свою очередь, привело к росту бизнеса подержанных автомобилей. Приобретение CarOffer в 2021 году было расценено как дальновидное, поскольку в течение 1 года с момента приобретения компания продемонстрировала феноменальный успех, используя сильную и широкую сеть CarGurus, и вскоре стала двигателем роста компании (генерируя более 70% консолидированной выручки на пике своего развития). . Однако обвал цен на подержанные автомобили вскоре сделал бизнес убыточным, и компания изо всех сил пытается восстановить его. Компания добилась некоторых положительных результатов в своих усилиях по пересмотру цен, начиная с нижних 20%, которые были наиболее недооценены, и это привело к улучшению среднего дохода на одно дилерское предприятие. Тем не менее, мы считаем, что существуют потенциальные риски снижения, учитывая значительную неопределенность вокруг бизнеса CarOffer, и остаемся в стороне. Начните с нейтрального положения.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")