: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

DoubleVerify (NYSE:DV) предоставляет рекламные технологии. Компания добилась стабильного и высокого роста и оставалась прибыльной по чистой прибыли в течение всего периода, в отличие от многих растущих компаний-разработчиков программного обеспечения. Программное обеспечение DoubleVerify кажется очень конкурентоспособным в индустрии рекламных технологий с множеством многообещающих ключевых показателей эффективности. Несмотря на то, что компания превосходна по качеству, у меня есть только рекомендация «держать», поскольку текущая цена уже отражает фантастические перспективы.

Компания и акции

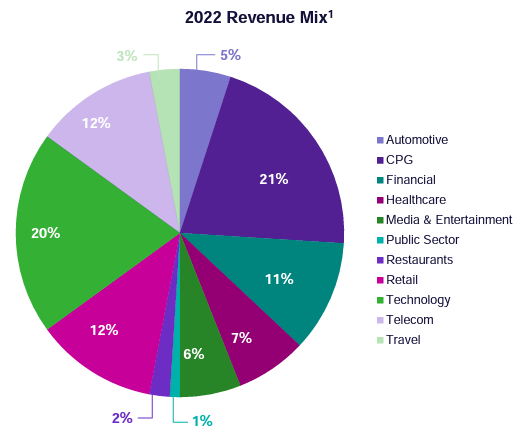

DoubleVerify предлагает решения для цифровой рекламы, которые помогают компаниям оптимизировать географический таргетинг, видимость, предотвращение мошенничества и безопасность бренда, а также другие приложения. Целью предложения является оптимизация эффективности рекламных расходов клиентов. Компания предлагает решения в различных отраслях: клиенты DoubleVerify очень разнообразны и представлены в самых разных отраслях: от автомобилестроения до телекоммуникаций:

Высокий уровень удержания клиентов DoubleVerify говорит о конкурентоспособности платформы: с 2019 по 2022 год компания может похвастаться 100% удержанием клиентов среди 75 крупнейших клиентов, при этом средний доход на одного клиента за тот же период вырос с $1,1 млн до $2,6 млн на одного клиента. период. Кроме того, DoubleVerify готовится к революции в области искусственного интеллекта с помощью собственной платформы искусственного интеллекта Scibids, которая была запущена в 2023 году. Компания ожидает, что Scidibs достигнет дохода в размере от 15 до 17 миллионов долларов в 2024 году, но ожидает очень высокого роста доходов до 100 миллионов долларов. в 2028 году.

После IPO в первой половине 2021 года цена акций DoubleVerify снизилась на 20%. Поскольку акции технологических компаний пережили трудный период после IPO, снижение вполне ожидаемо.

Финансы

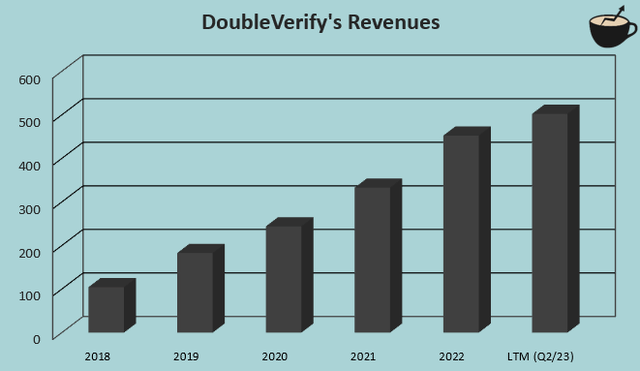

Совокупный годовой темп роста DoubleVerify с 2018 по 2022 год составляет 44,3%:

Рост был в основном органическим, поскольку за этот период DoubleVerify совершила только три денежных приобретения, которые в сумме составляют менее 5% текущей рыночной капитализации компании. Индустрия рекламных технологий также растет как рынок. Например, DoubleVerify оценивает пятилетний среднегодовой темп расходов на цифровую рекламу в 12% в период с 2020 по 2025 год на основе данных прогноза Magna Global, как указано в презентации DoubleVerify о доходах за второй квартал.

Компании удавалось сохранять прибыльность своих операционных доходов по GAAP в каждый год публичной финансовой истории. Маржа EBIT была довольно нестабильной: средний показатель составлял 11,4% в период с 2018 по 2022 год. Я считаю, что рентабельность DoubleVerify имеет хорошие возможности для масштабирования в будущем – как и во многих SaaS-платформах, переменные затраты довольно стабильны даже при росте доходов, обеспечивая значительный операционный рычаг. DoubleVerify также имеет очень высокую валовую прибыль, которая в настоящее время составляет 81,6% с отстающими цифрами.

DoubleVerify имеет сильный баланс. В настоящее время компания не имеет каких-либо процентных долговых обязательств, предназначенных для целей финансирования. В балансе также указаны денежные средства и их эквиваленты в размере $295 млн – у DoubleVerify есть место для стратегического приобретения. Я считаю, что DoubleVerify следует использовать часть долга как форму более дешевого финансирования; у компании уже есть хорошие денежные потоки, поэтому умеренная задолженность не должна представлять угрозу для ее деятельности.

Оценка

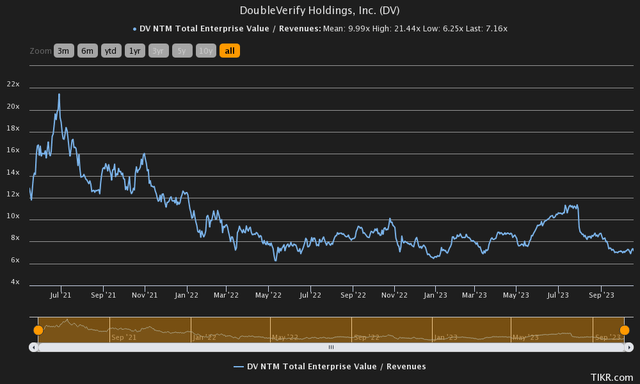

Акции DoubleVerify демонстрировали снижение EV/S на протяжении большей части истории акций на фондовом рынке – после максимума форвардного EV/S в 21,4 в 2021 году соотношение снизилось до текущего уровня 7,2.

Коэффициент EV/S как изолированный показатель не дает хорошего контекста для оценки компании. Даже внутри SaaS-компаний справедливое соотношение EV/S сильно варьируется в зависимости от ожидаемого роста компании и достижимой прибыли, а также от других факторов. Чтобы дополнительно концептуализировать оценку и оценить приблизительную справедливую стоимость акций, я, как обычно, построил модель дисконтированных денежных потоков.

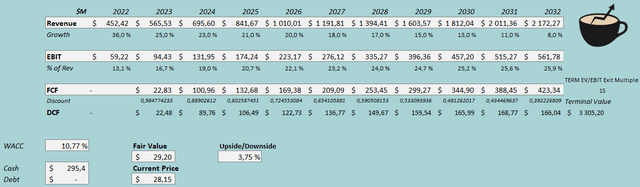

В этой модели я оцениваю, что рост DoubleVerify продолжится в полном соответствии с историческим ростом в долларовом выражении, с небольшим ростом роста в долларовом выражении. В процентном отношении я оцениваю, что рост будет замедляться медленно – в 2023 году я оцениваю рост в 25%, который замедлится до 23% в 2024 году. 2032. Предполагаемый рост выручки в органическом выражении составит 17,0% в период с 2022 по 2032 год.

Я считаю, что маржа DoubleVerify еще может значительно вырасти, как поясняется в финансовом сегменте. Я оцениваю рентабельность EBIT в текущем году в 16,7%, что на 360 базисных пунктов выше достигнутого уровня 2022 года. По моим оценкам, после 2023 года операционный рычаг продолжит расти вместе с DoubleVerify – по моим оценкам, рентабельность EBIT вырастет до показателя в 25,9%, который будет достигнут в 2032 году. Модель действительно учитывает значительный рост рентабельности, но при очень высоком уровне компании. валовая прибыль, я считаю, что эта оценка достижима.

В отличие от моего обычного метода дисконтирования денежных потоков с вечным темпом роста в терминале модели DCF, я считаю, что выходной мультипликатор EV/EBIT более подходит для DoubleVerify. В этой модели я оцениваю, что в 2032 году рост продолжится на умеренном, но значительном уровне – постоянный темп определить будет сложно. Я считаю, что выходной коэффициент EV/EBIT, равный 15, достаточно хорошо представляет справедливую стоимость, поскольку компания по-прежнему развивается в рамках модели с высококачественной продукцией.

Упомянутые оценки вместе со стоимостью капитала в 10,77% создают следующую модель DCF с оценкой справедливой стоимости в 29,20 доллара США, что примерно на 4% выше цены на момент написания:

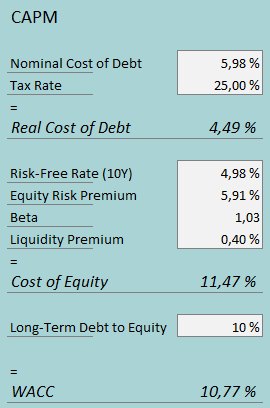

Используемая средневзвешенная стоимость капитала выводится из модели ценообразования капитальных активов:

DoubleVerify в настоящее время не использует заемные средства для финансирования компании. Я считаю, что в какой-то момент компания может начать привлекать заемные средства в качестве формы финансирования, поскольку я считаю, что денежные потоки компании стабильны. В рамках CAPM я оцениваю соотношение долгосрочного долга к собственному капиталу в 10%. Для оценки процентной ставки я использую цифру 5,98%. Оценка рассчитана на основе доходности 10-летних облигаций США в размере 4,98% и добавления процентного пункта для обеспечения запаса прочности.

Я использую ту же доходность по 10-летним облигациям США в качестве безрисковой ставки по стоимости акционерного капитала. Премия за риск по акциям в размере 5,91% — это оценка профессора Асвата Дамодарана, сделанная в июле. Yahoo Finance оценивает бета-версию DoubleVerify в 1,03. Наконец, я добавляю небольшую премию за ликвидность в размере 0,4% к стоимости собственного капитала, получая цифру 11,47%, а WACC — 10,77%.

Еда на вынос

Я основываю свое мнение об акциях в основном на их оценке. Хотя цена DoubleVerify кажется очень высокой при форвардном P/E 39, я считаю, что она справедливо отражает многообещающие перспективы компании. У компании очень высокий уровень удержания клиентов, а также новые возможности решений искусственного интеллекта, что способствует значительному росту DoubleVerify. Поскольку моя модель DCF предполагает справедливую оценку акций, я считаю, что существует рейтинг «держать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")