: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Всегда приятно видеть, как акции компании стремительно растут. Даже если вы не зарабатываете деньги, приятно знать, что это делают другие. Одной из фирм, которая в последнее время действительно значительно выросла, является Lindsay Corporation (NYSE:LNN), предприятие, которое производит и продает ирригационные системы и различные инфраструктурные продукты, такие как подушки безопасности, железнодорожные знаки и конечные терминалы. 19 октября акции резко выросли, закрывшись на 14,7% после того, как руководство объявило финансовые результаты за последний квартал 2023 финансового года компании.

Этот рост произошел даже несмотря на то, что выручка и некоторые показатели денежного потока, предоставленные компанией, ухудшились из года в год. Основная причина роста цен заключалась в том, что руководство сообщило цифры, превзошедшие прогнозы аналитиков. Это было верно как в верхней, так и в нижней строке.

Хотя это приятно видеть, это не меняет моего взгляда на компанию. Еще в июне этого года я повысил рейтинг компании с «продажи» до «удержания», чтобы отразить улучшение финансовых показателей по чистой прибыли. Однако я не мог быть более оптимистичным из-за того, насколько дорогими были акции.

Несмотря на этот скачок цен, акции все еще упали примерно на 4,1% с момента публикации этой статьи. Но это не так уж далеко от падения индекса S&P 500 (SP500) на 2,5%. Хотя руководство по-прежнему сохраняет осторожный оптимизм в отношении ближайшего будущего, я по-прежнему придерживаюсь позиции «держать», поскольку, несмотря на то, что финансовые показатели были лучше, чем ожидалось, они все равно в некоторых отношениях подвергались сомнению в годовом исчислении. И если добавить к этой более широкой экономической неопределенности, я верю, что есть лучшие перспективы в другом месте.

Оценка Линдси за четвертый квартал 2023 года

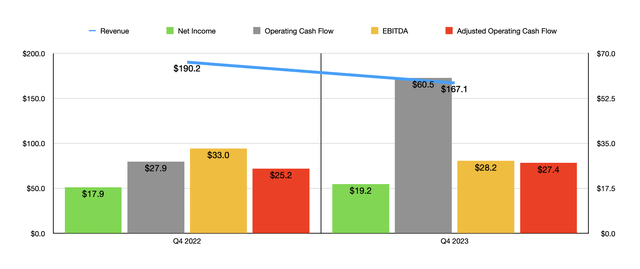

Как я уже упоминал, 19 октября акции Lindsay Corporation подскочили на 14,7% в ответ на сообщение руководства о финансовых результатах за последний квартал 2023 финансового года компании. За этот квартал выручка составила 167,1 миллиона долларов. На самом деле это на 12,1% меньше, чем $190,2 млн, о которых компания сообщила годом ранее. Однако это было примерно на 9,3 миллиона долларов выше, чем ожидали аналитики за квартал.

Руководство объяснило эти результаты высокими показателями продаж ирригационной продукции. Международные доходы от ирригации продемонстрировали уверенный рост по сравнению с прошлым годом, подскочив примерно на 18% с $70,4 млн до $83,4 млн. Однако это было более чем компенсировано падением объемов ирригационных операций в Северной Америке на 25%. Продажи там упали с $80,1 млн до $60,2 млн. Однако здесь важен контекст. В последнем квартале прошлого года компания получила выгоду от высокого спроса на ирригационную продукцию, поскольку сильные ураганы нанесли ущерб, который руководство считало «исключительным уровнем», что потребовало от многих клиентов заказа запасных частей и систем.

Самая большая слабость компании с точки зрения доходов связана с сегментом инфраструктуры. Выручка упала на 41% с $39,7 млн до $23,5 млн. Руководство объяснило это снижением спроса на системы дорожных застежек-молний, которые продает компания. Спрос на продукцию для обеспечения безопасности дорожного движения в этом году также был высоким.

В итоге компания сообщила о прибыли на акцию в размере $1,74. Помимо того, что прибыль превысила показатель в $1,62, о котором сообщалось в тот же период в прошлом году, она также превзошла прогнозы аналитиков на колоссальные $0,63 на акцию. Это позволило чистой прибыли вырасти с $17,9 млн в последнем квартале 2022 года до $19,2 млн за тот же период в этом году. Несмотря на то, что доходы упали, Lindsay Corporation выиграла от сокращения процентных расходов, значительного увеличения процентных доходов и значительного изменения других расходов в пользу текущего года. Стоит отметить, что другие показатели рентабельности по большей части показали хорошие результаты. Например, операционный денежный поток подскочил с $27,9 млн до $60,5 млн. Даже если мы скорректируем изменения в оборотном капитале, мы получим увеличение с $25,2 млн до $27,4 млн. Единственным показателем рентабельности, ухудшившимся за это время, стала EBITDA. Ему удалось снизиться с 33 миллионов долларов до 28,2 миллиона долларов.

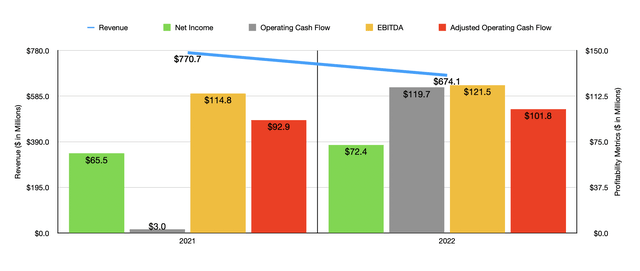

Имея данные за последний квартал, мы теперь имеем всесторонний взгляд на 2023 год в целом. И во многом это было отражением того, чем был четвертый квартал. Выручка составила 674,1 миллиона долларов. Это на 12,5% меньше по сравнению с $770,7 млн, зарегистрированными в 2022 году. Однако чистая прибыль сумела увеличиться, поднявшись с $65,5 млн до $72,4 млн. Как вы можете видеть на графике выше, операционный денежный поток и скорректированный операционный денежный поток увеличивались из года в год. Единственное отличие четвертого квартала от года в целом заключалось в том, что за весь 2023 год EBITDA фактически выросла, увеличившись со 114,8 млн долларов до 121,5 млн долларов.

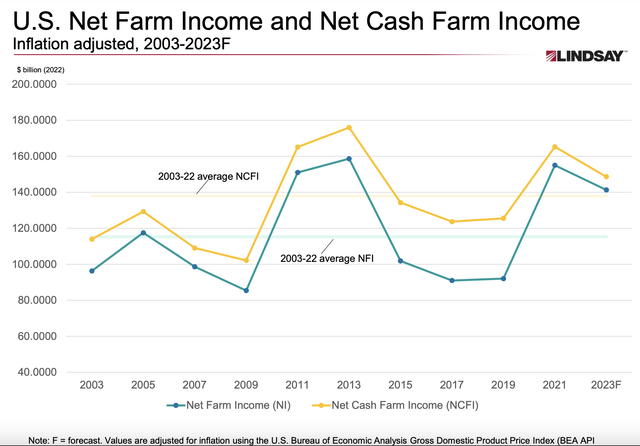

Руководство было довольно прямолинейно, когда дело дошло до их собственного прогноза на 2024 год. Они признали, что и цены на сырье, и прогнозы по чистому доходу фермерских хозяйств в США ниже, чем в прошлом году. Это требует некоторой оговорки. Фактическое снижение прогнозируемого чистого дохода фермерских хозяйств на 2023 год составило примерно 23% по сравнению с предыдущим годом. Это действительно указывает на некоторое сокращение спроса в будущем.

При этом уровень доходов по-прежнему довольно высок по сравнению с тем, что было исторически. И в этом руководство настроено оптимистично. Они заявили, что по-прежнему ожидают поддержки спроса на ирригационное оборудование на рынке Северной Америки из-за этого. Они также ожидают, что объемы продаж на ключевых международных рынках, особенно в Бразилии, останутся высокими, а также на некоторых развивающихся рынках из-за проблем с продовольственной безопасностью и проблем с мировыми поставками зерна.

К сожалению, руководство не предоставило никаких прогнозов на год. Но они заявили, что их цель — продолжать среднегодовой рост выручки, превышающий 7% в год, и рост прибыли на акцию, превышающий 10% в год. Еще неизвестно, осуществимо ли это, учитывая ожидаемое годовое ослабление. Но поскольку цены на сырье все еще значительно превышают исторические средние значения, некоторая надежда все же может быть. Даже в этом случае, возможно, было бы лучше предположить, что руководство не сможет обеспечить рост. Возможно, лучше всего оценивать компанию на основе данных за 2022 и 2023 годы.

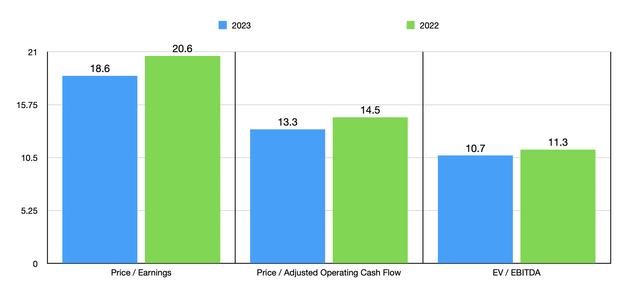

Используя этот подход, я смог оценить компанию, как показано на диаграмме выше. Акции действительно выглядят немного дешевле, если судить по данным за 2023 год, по сравнению с прошлым годом. Акции не совсем дешевые, но и дорогими я бы их не назвал. Затем я сравнил ее с пятью аналогичными фирмами, как показано в таблице ниже. Используя как подход «цена к прибыли», так и подход «EV/EBITDA», я обнаружил, что четыре из пяти компаний оказались дешевле, чем он. Это число уменьшится до двух, если мы будем использовать подход «цена к операционному денежному потоку».

| Компания | Цена / Прибыль | Цена / Операционный денежный поток | EV/EBITDA |

| Линдсей Корпорейшн | 18.6 | 13.3 | 10.7 |

| Титан Интернэшнл (TWI) | 5.3 | 3.9 | 4.2 |

| Компания Торо (ТТС) | 23.4 | 29.6 | 15.5 |

| CNH Industrial (CNHI) | 6.7 | 17.8 | 8.3 |

| Дир и компания (Германия) | 11.3 | 15.8 | 9.8 |

| Корпорация АГКО (AGCO) | 7.8 | 8.4 | 6.0 |

нажмите, чтобы увеличить

Еда на вынос

Основываясь на всех предоставленных данных, я бы сказал, что у Lindsay Corporation дела идут неплохо, даже несмотря на то, что доходы несколько снизились. Я подозреваю, что в долгосрочной перспективе у компании все будет хорошо. Но существует значительная экономическая неопределенность, а акции немного дороже по сравнению с аналогичными фирмами. Учитывая такое сочетание факторов, мне пока некомфортно повышать рейтинг компании до чего-то более оптимистичного. По этой причине я решил пока оставить ему рейтинг «приостановить».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")