: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Я хотел предоставить обновленную информацию о своей инвестиционной диссертации для OPKO Health, Inc. (NASDAQ:OPK). В своем последнем майском анализе я оценил ОПКО как приостановку. В этой ценовой точке было достаточно потенциала, чтобы удержать акции, но недостаточно, чтобы я захотел купить больше акций. Со времени моей последней статьи появилась одна большая новость. OPKO и Pfizer (PFE) получили одобрение FDA на препарат Ngenla. Это устраняет одну из крупных статей риска для акций. Означает ли одобрение покупку компании? Является ли Нгенла спасителем, которого ждали ОПКО и инвесторы? Это то, что мы собираемся рассмотреть сегодня немного подробнее.

Одобрение

OPKO и PFE получили одобрение FDA на препарат Нгенла (Соматрогон) 28 июня 2023 года. Это был немного более сложный процесс, чем первоначально надеялись, но в конце концов компания получила необходимые разрешения. Это большое дело для компании. США не только являются крупнейшим рынком сбыта препарата и позволяют им начать участие в прибылях, но также стали причиной выплаты 90 миллионов долларов от PFE OPKO. Как убыточная компания, этот промежуточный платеж творит чудеса с балансом компании. Это дает компании больше возможностей для дальнейшего развития своего трубопровода. У него также появляется некоторая передышка, поскольку валовая прибыль OPKO начинает расти. По соглашению между OPKO и PFE, OPKO должна получить долю валовой прибыли от Ngenla и Genotropin компании Pfizer.

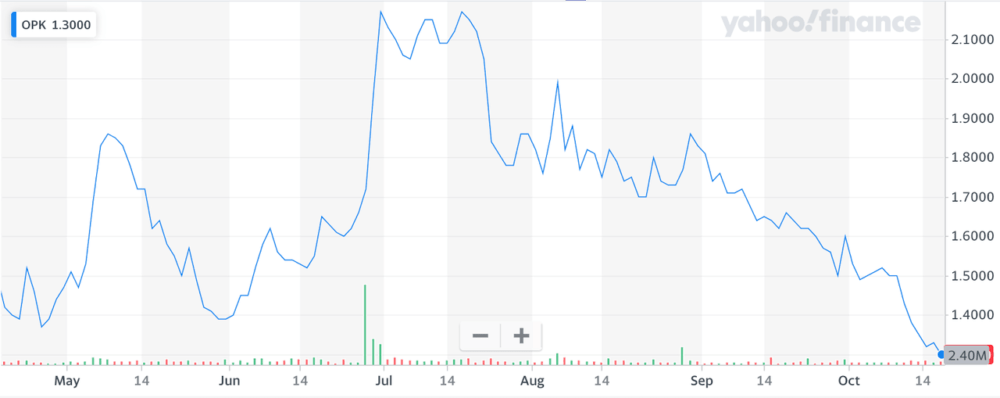

Хотя инвесторы ждут одобрения, чтобы начать получать некоторую прибыль от препарата, достаточно ли этого, чтобы вывести компанию и акции с текущих минимумов? Первые новости об одобрении привели к росту акций. Акции начали немного расти еще до одобрения, поскольку, я думаю, многие этого ожидали. Это усилилось на новостях об одобрении FDA. Эта эйфория быстро прошла. Вы можете увидеть скачок, а затем снижение на графике ниже.

Акции достигли максимума в 2,17 доллара за акцию после одобрения в конце июня. С тех пор цена упала на 40% до $1,30 за акцию. Это довольно резкое падение цен за три с половиной месяца. Это самый низкий уровень акций с марта 2023 года. Я уверен, что была также некоторая фиксация прибыли. Многие воспользовались скачком цен, чтобы быстро получить прибыль и выйти из акций. Или долгосрочные инвесторы были рады некоторому росту цены акций и продали часть своих позиций.

Это падение цен также является проверкой реальности со стороны инвесторов. В прошлом году выручка компании превысила $1 млрд. Нгенла должен принести компании доход и прибыль, но насколько и достаточно ли этого, чтобы сдвинуть с мертвой точки компанию такого размера, является частью вопроса.

Нгенла спаситель?

Многие инвесторы, в том числе и я, были очень рады одобрению Нгенлы. Так и должно быть, поскольку это принесет компании прибыль. Я думаю, что многие инвесторы поддались этому волнению и купили акции. Затем они начали проводить дополнительные исследования и копать и решили, что у компании все еще есть много проблем. Хотя одобрение имеет большое значение для компании, препарат сам по себе не спасет компанию. Компании необходимо увидеть множество других областей улучшения, прежде чем она сможет стать прибыльной.

Мы можем взглянуть на доходы и потенциал от одобрения препарата и посмотреть, как это выглядит для OPK. В соглашении с Pfizer говорится: «После запуска препарата hGH-CTP для детского GHD (Ngenla), который подлежит одобрению регулирующих органов, роялти перейдут в долю валовой прибыли как для hGH-CTP (Ngenla), так и для генотропина Pfizer». Компания заявила, что размер роялти выражается двузначным числом. Из последнего квартального отчета о прибылях и убытках: «OPKO будет иметь право на соглашение о разделе прибыли с Pfizer на всемирной основе, которое основано на региональной валовой прибыли как от NGENLA, так и от генотропина, ежедневного гормона роста человека Pfizer».

В 2022 году объем продаж Genotropin компании Pfizer составил 360 миллионов долларов. Это меньше, чем 389 миллионов долларов в 2021 году. За первые шесть месяцев 2023 года объем продаж увеличился, достигнув 222 миллионов долларов. Это увеличение по сравнению со 171 миллионом долларов за первые 6 месяцев 2022 года. Это хорошо для увеличения продаж почти на 30%. Если мы можем предположить, что продажи продолжатся такими же темпами, тогда выручка Pfizer от Genotropin составит около 450 миллионов долларов. В целом это было бы довольно солидной победой для Pfizer, но мы можем исходить из этого предположения, поскольку нет никаких признаков падения продаж во второй половине года. Теперь мы начинаем вникать в предположения. ОПК будет получать роялти от валовой прибыли. Лекарства обычно приносят очень высокую валовую прибыль, мы рассмотрим диапазон валовой прибыли 85–95%. Другое предположение заключается в том, каков двузначный размер роялти, который собирается получить OPK. Мы будем использовать диапазон от 10% до 20%. В таблице ниже представлены потенциальные доходы.

| (в миллионах долларов США) | Высокий | С | Низкий | Высокий | С | Низкий | Высокий | С | Низкий |

| Годовой объем продаж | $450 | $450 | $450 | $450 | $450 | $450 | $450 | $450 | $450 |

| Валовая прибыль | 95% | 95% | 95% | 90% | 90% | 90% | 85% | 85% | 85% |

| Валовая прибыль | $428 | $428 | $428 | $405 | $405 | $405 | $383 | $383 | $383 |

| Роялти | 20% | 15% | 10% | 20% | 15% | 10% | 20% | 15% | 10% |

| Доход | $86 | $64 | $43 | $81 | $61 | $41 | $77 | $57 | $38 |

нажмите, чтобы увеличить

Здесь имеется большой диапазон. Это во многом зависит от ставки роялти, которую получает компания. Компания может рассчитывать на сумму от 86 миллионов долларов на верхнем уровне до 38 миллионов долларов на самом низком уровне. Здесь много факторов: от выручки до валовой прибыли и процента роялти. Это дает нам общее представление о том, где могут упасть доходы ОПК. Компания будет участвовать в прибылях только за сентябрь в третьем квартале, поэтому нам, вероятно, придется подождать до конца четвертого квартала, прежде чем мы сможем получить полную информацию о доходах, получаемых OPK. Другая хорошая сторона заключается в том, что это почти полностью принесет компании прибыль. OPK все еще сворачивает некоторые свои клинические операции для Ngenla, но надеется свернуть их к первому кварталу 2024 года. К этому моменту это будет почти полностью прибыльно.

Учитывая эти оценки, мы можем увидеть, какое влияние они окажут на финансовые показатели ОПК. В таблице ниже показаны доходы, расходы и операционная прибыль за последние три года.

| (В миллионах) | 2022 | 2021 | 2020 |

| Доход | $1,004.2 | $1,774.7 | $1,435.4 |

| Общие затраты и расходы | $1,230.4 | $1,756.0 | $1,377.7 |

| Операционная прибыль/(убыток) | -$226.20 | $18.70 | $57.70 |

нажмите, чтобы увеличить

В 2022 году операционный убыток компании составил 226 миллионов долларов. Даже при самой высокой оценке в 86 миллионов долларов компания все равно будет иметь большие операционные убытки. В 2022 году у компании действительно была амортизация в размере 87 миллионов долларов. Когда это будет подтверждено, у компании все еще не будет положительного денежного потока с долей валовой прибыли от Ngenla. И это не учитывая будущего роста продаж Ngenla. В дальнейшем они могут увидеть рост доходов, но даже если продажи удвоятся почти до $1 миллиарда, компания все равно будет иметь операционные убытки в своем нынешнем состоянии.

Короче говоря, Нгенла является большим позитивом для компании, но она не станет ее спасителем, по крайней мере, сама по себе. Приятно видеть победу компании, но ей нужно больше. Компании необходимо, чтобы другие ее подразделения стали более эффективными и прибыльными.

БиоСправочная Лаборатория

Эта большая потеря в основном связана с работой их лабораторного подразделения. Более подробно эту операцию я обсуждал в своей последней статье. По сути, он превратился в огромный убыточный сегмент для компании. Во время COVID подразделение зарабатывало много денег, но при этом добавляло много затрат. Тестирование на COVID практически прекратилось, а у компании по-прежнему раздутая структура затрат, и теперь она теряет деньги. Компания сократила расходы и работает над изменением сегмента. У нас есть еще один квартал результатов с тех пор, как я в последний раз проверял компанию, поэтому я хочу посмотреть, начинает ли их улучшение приносить свои плоды.

| (В тысячах долларов США) | 2 квартал 2023 г. | 1 квартал 2023 г. | 2022 | 2021 | 2020 |

| Доход от услуг | 127,052 | 132,368 | 755,630 | 1,607,106 | 1,262,242 |

| Стоимость услуг | 113,028 | 114,061 | 627,548 | 1,102,172 | 823,899 |

| Валовая прибыль | 11.0% | 13.8% | 17.0% | 31.4% | 34.7% |

| Коммерческие и административные расходы | 52,617 | 52,576 | |||

| Операционная прибыль/(убыток) | -44,258 | -40,007 | -173,652 | 98,067 | 138,922 |

нажмите, чтобы увеличить

Не похоже, что компания добилась большого прогресса. Что касается выручки, компания ожидает снижения выручки в 2023 году по сравнению с 2022 годом. Валовая прибыль продолжает снижаться. Коммерческие и административные расходы также остались на уровне первого квартала. Я ожидал увидеть снижение SG&A. Если бы выручка росла, то фиксированные коммерческие и административные расходы не имели бы такого большого значения, поскольку они по-прежнему составляли бы меньший процент выручки. Однако это не так, поскольку доходы не растут. В первом полугодии 2023 года компания сократила общие и административные расходы примерно на 70 миллионов долларов США по сравнению с 2022 годом. Переход со 170 миллионов долларов США до 100 миллионов долларов США является значительным снижением. Это позитивный момент, но, учитывая, что они все еще несут большие операционные убытки, я ожидаю, что они продолжат снижаться, а не стабилизируются. Лично я не видел, чтобы «переворот» или «правильный размер» лабораторного бизнеса происходил достаточно быстрыми темпами. Предприятие имеет тенденцию к небольшому снижению операционных убытков, но все же к большим потерям за год. Это крупнейший источник дохода, а также источник убытков для компании. Остальные сегменты имеют положительный показатель EBITDA. Лабораторный бизнес продолжает тянуть компанию вниз, и чем скорее это будет исправлено, тем лучше.

Трубопровод наркотиков

Другим положительным моментом компании, как и большинства биофармацевтических компаний, является потенциал трубопровода. Хотя на данный момент компания получила одобрение FDA на несколько различных лекарств, большинство из них не оправдали ожиданий. Это всегда неотъемлемый риск отрасли. Пока еще слишком рано говорить о том, принесет ли их будущий конвейер доход и когда, но у MDX-2201 есть большой потенциал. Оно подписало лицензионное соглашение с компанией Merck на разработку этого препарата. Компания следовала той же стратегии, что и в случае с Ngenla, чтобы стать партнером и вывести ее на рынок. У компании есть потенциал для получения крупных поэтапных выплат, до $872 млн, а также роялти от глобальных продаж. Это самый большой потенциальный продукт в разработке. Подробнее об этом я рассказал в своей последней статье, и вы можете обратиться к ней для получения дополнительной информации.

Для меня ключевым моментом здесь является то, что существует большой потенциальный доход, но развитие этого трубопровода требует затрат. Я хотел бы, чтобы компания достигла положительного денежного потока в своем текущем бизнесе. Компания должна иметь возможность добиться этого с помощью лицензии Ngenla. Тогда он сможет продолжить развитие своего трубопровода и реализовать потенциал, не привлекая дополнительных денег. Несмотря на то, что в разработке есть ценность, я не хочу, чтобы эта ценность была размыта.

Денежная позиция

Компания в основном находится в том же денежном положении, что и в прошлом квартале. На конец первого квартала на счетах компании было около 110 миллионов долларов, а на конец второго квартала — 108 миллионов долларов наличными. У него был очень большой квартал с потерей денежных средств, за вычетом выплаты в 90 миллионов долларов за Нгенлу. По сути, они сожгли выгоду от выплаты 90 миллионов долларов за один квартал. Если компания продолжит текущую скорость сжигания денежных средств, у нее на счетах будет достаточно средств только на два или три квартала. Недавно компания получила несколько очень крупных поэтапных платежей. Из-за плохого управления компанией в целом они очень быстро сгорели. Это была большая потеря для компании. Эти промежуточные выплаты должны были обеспечить денежные средства, необходимые для продолжения разработки трубопровода, и обеспечить буфер, пока компания начнет получать роялти.

Я думаю, что ситуация с денежными потоками улучшится. Компания начнет получать доходы от роялти. Это почти прямая прибыль компании. Я также ожидаю, что компания продолжит сокращать расходы. Эта комбинация улучшит денежный поток компании. Меня беспокоит то, что это происходит недостаточно быстро. У компании нет сильной денежной позиции, и она должна быть с учетом недавних полученных платежей.

Компании необходимо сократить расходы и сделать это быстро, а также добиться некоторого роста в лабораторном бизнесе. У компании нет возможности предстоящих крупных поэтапных платежей, по крайней мере, в ближайшее время. Это означает, что компании придется лучше управлять своим денежным потоком, чтобы избежать привлечения большего количества денег или увеличения долгов.

Риски

У ОПК есть положительные стороны, но есть и множество рисков. Одобрение Нгенлы устраняет один из больших рисков для компании. Компания по-прежнему будет убыточной, несмотря на одобрение Нгенлы. Убытки исходят от их лабораторного бизнеса. Компания находится в процессе преобразования этого бизнеса. Похоже, что процессу восстановления еще предстоит пройти долгий путь. Эти убытки прожигают денежное положение компании. Если компания не сможет повысить прибыльность бизнеса в течение следующих нескольких кварталов, ей придется привлечь больше денег или взять на себя больше долгов.

У компании хороший потенциал. Как и в случае с любым лекарством, в процессе разработки существует большой риск. Получение лекарства через одобрение FDA дорого и сложно. Также нет никакой гарантии, что препарат будет успешным, даже если он пройдет процедуру одобрения. Как можно видеть на примере другого одобренного препарата компании — Rayaldee.

Заключение

Компания наконец получила одобрение на строительство Нгенлы. Это начнет приносить доходы от роялти и станет большим стимулом для вывода компании на прибыль. К сожалению, это не станет спасением для компании. Даже с учетом роялти компания все равно будет терять деньги. Чтобы выйти на прибыльность, необходимо компенсировать убытки лабораторного бизнеса. Этот бизнес терпит большие убытки. Хотя компания начала сокращать расходы и пытаться подобрать правильный размер корабля, ей еще предстоит пройти долгий путь.

У компании еще есть большой потенциал. На рынке имеется одобренный препарат, который будет приносить роялти. У него мощный потенциальный трубопровод. С недавним падением цен его рыночная капитализация составляет 1 миллиард долларов. Это соответствует объему продаж в 2022 году. Компания оценивается консервативно, поскольку для компании существуют определенные риски.

В мае я рекомендовал компании удерживать акции. Я оставлю тот же рейтинг акций. Компания устранила большой риск с одобрения Нгенлы. У акций также есть большой потенциал в разработке лекарств. Компания также недавно испытала падение цен. Я хочу увидеть дальнейший поворот в бизнесе Bioreference и получить лучшее представление о будущем финансовом положении бизнеса. Компания быстро сталкивается с финансовым кризисом. Я не хочу, чтобы компания была размыта или увидела, как компания берет на себя еще больше долгов в нынешних условиях высоких процентных ставок. Оба варианта съедят при любой потенциальной доходности. Эту позицию стоит придержать из-за ее потенциала, но ее покупка сопряжена с риском из-за потерь и проблем с денежными средствами.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")