: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Мы запускаем AppFolio (NASDAQ:APPF) с рекомендацией «Покупать» и устанавливаем целевую цену в $210 (9,5x EV/выручка в 2024 году). Мы считаем, что AppFolio глубоко интегрирован во весь цикл недвижимости, предлагая специализированные решения для фирм по управлению недвижимостью для повышения операционной эффективности, а также для жильцов с упором на простоту оплаты. Его сильные возможности искусственного интеллекта наряду с технологическими достижениями, облегчающими работу неподкованным техническим специалистам, вероятно, будут способствовать росту в ключевых областях его деятельности в сегменте малого и среднего бизнеса, а также в элитном сегменте. Кроме того, здесь наблюдается сильный попутный ветер в отрасли, учитывая сильный рост количества новых объектов недвижимости в США, а также более высокий уровень заполняемости. Мы считаем, что компания полностью готова к дальнейшему росту в растущей сфере управления недвижимостью.

История компании

AppFolio — ведущий оператор облачной программной платформы, предлагающий решения для модернизации отрасли управления недвижимостью. Он предлагает платформенные решения, которые помогают клиентам по управлению недвижимостью повысить свою операционную эффективность, а также обеспечивают улучшенный цифровой опыт для жителей. В общей сложности у компании более 19 тысяч клиентов, которые через свою платформу управляют в общей сложности 7,7 миллионами объектов. Он работает по модели подписки, предлагая услуги Value+, продаваемые фирмам по управлению недвижимостью с комиссией, варьирующейся в зависимости от типа недвижимости и контрактов сроком до 1 года. Предлагаемые услуги включают проверку потенциальных арендаторов, отправку и получение платежей, а также предоставление страховки. Он также генерирует доходы от платежей, осуществляемых жителями через платформу.

Привлекательное предложение недвижимости в США

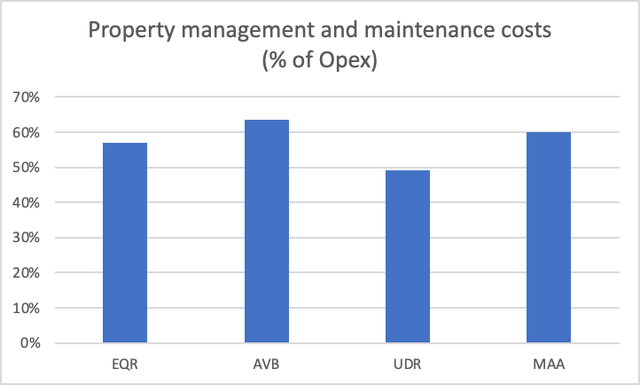

Индустрия управления недвижимостью хорошо работает в период инфляции, поскольку арендная плата растет, а сборы привязаны к арендной плате, а также повышается уровень заполняемости. Кроме того, нехватка рабочей силы в сочетании с более высокой инфляцией заработной платы привела к увеличению спроса на программные приложения, поскольку компании управляют небольшими группами сотрудников, одновременно снижая расходы на заработную плату, имущество и техническое обслуживание. Учитывая ведущие многосемейные REIT, расходы на недвижимость, ее обслуживание и управление ею составляют основную часть операционных расходов, которые поддаются контролю, в то время как налоги на недвижимость и связанные с ними расходы по существу неконтролируемы. Взглянем на несколько многосемейных REIT, Equity Residential (EQR), AvalonBay Communities (AVB), UDR, Inc. (UDR) и Mid-America Apartment (MAA), форм обслуживания, управления и ремонта недвижимости. 50-60% совокупных операционных расходов и руководство рассматривают это как привлекательную перспективу сокращения затрат и повышения операционной эффективности.

Мы считаем, что отсутствие комплексных облачных решений для управления недвижимостью для малого и среднего бизнеса, а также для высококлассных частных клиентов в США обеспечивает привлекательную возможность расширения. Из более чем 325 тысяч фирм по управлению недвижимостью в США AppFolio обслуживает около 19 тысяч (~6% рынка), предоставляя значительные возможности для расширения. Компания рассматривает TAM в 51 млн единиц в сочетании с 28 млн единиц общественных объединений с дальнейшим потенциалом дальнейшего расширения по сравнению с тем, что в настоящее время ее доля составляет менее 8 млн единиц.

Надежный послужной список

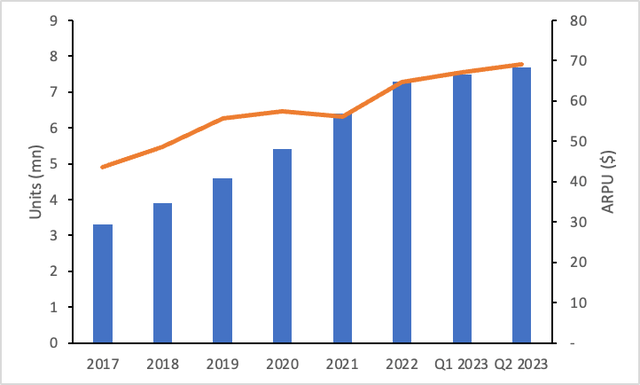

Компания сообщила о значительном росте общего количества добавленных единиц продукции, при этом общее количество единиц выросло более чем на 17% в период 2017-2022 годов. За тот же период у компании появилось около 5 тысяч клиентов, а средний доход на единицу (ARPU) увеличился более чем на 8% за этот период, что привело к значительному среднегодовому темпу роста выручки на уровне 27% за последние 5 лет.

Примечание. ARPU за первый и второй кварталы 2023 года рассчитывается на основе TTM.

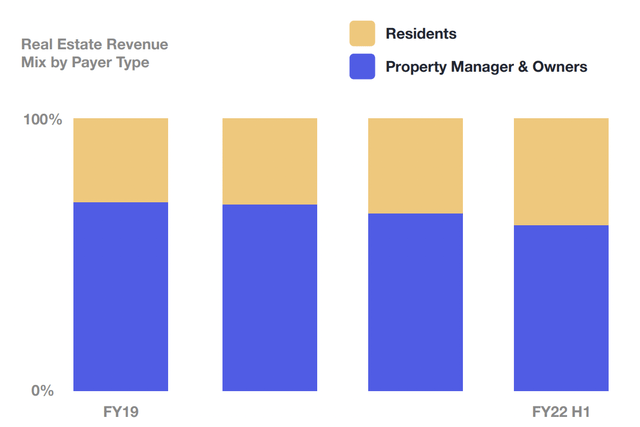

Кроме того, он постоянно увеличивает свои доходы за счет платежей жителей, за которые взимается небольшая плата. Доходы жильцов от жильцов выросли примерно до 40%, что привело к диверсификации потока доходов на протяжении всего жизненного цикла недвижимости. APPF генерирует более высокую прибыль, поскольку клиенты выбирают разные типы оплаты, поскольку кредитная карта генерирует более низкую прибыль по сравнению с ACH, однако фирма сосредоточена на повышении вовлеченности арендаторов и росте объемов платежей.

Технологическое преимущество (ИИ+)

Мы считаем, что технология AppFolio превосходит своих конкурентов благодаря бесшовной интеграции всех ее продуктов и платформ. Для сравнения, у крупных конкурентов есть продукты, которые не интегрированы полностью, поскольку большинство из них были созданы за счет приобретений, в отличие от органического роста AppFolio. AppFolio имеет одноарендную облачную платформу, работающую через общедоступное облако AWS, что позволяет компании запускать решения искусственного интеллекта, которые могут легко использовать неподкованные в технологиях клиенты. Его помощник по аренде с искусственным интеллектом, Лиза, используется для регистрации и может планировать просмотр помещений без какого-либо вмешательства человека. Кроме того, APPF работает над искусственным интеллектом для применения машинного обучения в каждом рабочем процессе и внедряет несколько решений, таких как Smart Bill (сканирование счетов и ввод бухгалтерских книг для клиентов), Smart Maintenance (приоритизация срочных потребностей клиентов в обслуживании без каких-либо вмешательство человека) и Smart Insurance (проверка действующей страховки клиентов). С прошлого года компания также применяет искусственный интеллект в банковской системе, который обеспечивает сверку банковских операций, сопоставляющих транзакции на банковских счетах с системой бухгалтерского учета. Мы считаем, что инвестиции компании в разработку решений для доступного жилья, а также в развитие возможностей искусственного интеллекта позволят ей продолжать лидировать в своем технологическом мастерстве по сравнению с другими конкурентами.

Расширение в высококлассном сегменте

Краткосрочная аренда продолжает расти, выражаясь двузначным числом: количество доступных объектов выросло на 15% в годовом исчислении, а общий спрос вырос на 12% по сентябрь, когда рынок вырос на 23% в 2021 году и на 18% в 2022 году. Рынок также может вырасти вдвое. цифр в результате увеличения ночных тарифов при незначительном снижении заполняемости. Некоторые клиенты используют недвижимость только для краткосрочной аренды для отдыха или отпуска, в то время как другие стремятся перевести недвижимость в долгосрочную аренду. Гибкость чрезвычайно важна для клиентов из элитного сегмента, и сильные позиции APPF в этом сегменте с запуском нескольких новых услуг, таких как отслеживание кредитов, центры затрат и бюджетирование проектов, а также услуги по созданию отчетов, предлагающие настраиваемые отчеты, вероятно, будут способствовать расширению в растущем элитном сегменте. сегмент.

Перспективы роста

Руководство ожидает, что выручка в 2023 году составит ~$595 млн, увеличившись на 26% в годовом сопоставлении, по сравнению с $575 млн, которое оно ожидало в начале года, что обусловлено сильным ростом как количества новых единиц, так и роста ARPU. Кроме того, компания ожидает, что рентабельность EBIT без учета GAAP составит 6%, а рентабельность свободного денежного потока составит 6,5%, что обусловлено сильными полугодиями и продолжающейся динамикой прибыли. Мы считаем, что рост, вероятно, достижим в результате чистого прироста общего числа клиентов, а также общего количества единиц (он добавил ~1 млн единиц в 2021 и 2022 годах и ~400 тыс. в первом полугодии 2023 года) и полагаем, что 2023 год может стать еще одним годом млн в чистом прибавлении единицы. Мы также ожидаем, что в 2024 году выручка вырастет примерно на 30% в дополнение к сильному росту в 2023 году, обусловленному высоким однозначным ростом ARPU, а также высоким ростом количества новых единиц.

Мы ожидаем, что рентабельность EBITDA существенно вырастет до ~15% за счет левериджа SG&A и снижения расходов на маркетинг в процентах от выручки из-за того, что рост выручки опережает фиксированные затраты и расходы на маркетинг, а также стабильную валовую прибыль на уровне 60-62%. По сути, это приведет к созданию сильного свободного денежного потока, при этом ожидается, что маржа свободного денежного потока вырастет до низких двузначных цифр и будет иметь потенциал для дальнейшего улучшения.

Конкурентная среда

RealPage и Yardi являются одними из крупнейших игроков в сфере SaaS для недвижимости, занимая большую часть рынка. RealPage обслуживает около 20 миллионов устройств в США и присутствует в Южной Америке, Европе и Азии. Компания имеет значительное влияние на верхний сегмент рынка, включая несколько корпоративных клиентов, но также имеет влияние на сегмент малого и среднего бизнеса благодаря приобретению Buildium. Кроме того, Yardi — еще одна крупная платформа, ориентированная на крупных корпоративных клиентов, но также имеющая подразделение Breeze, которое предоставляет услуги в сегменте SMB. Мы считаем, что расширение AppFolio в растущем пространстве малого и среднего бизнеса, которое не находится в центре внимания крупных конкурентов, приведет к росту его доли на рынке. Кроме того, платформа AppFolio позволяет осуществлять аренду, обслуживание и учет на одной платформе, в то время как платформы конкурентов требуют входа на разные платформы, что может быть обременительно.

Оценка

Мы оцениваем APPF на основе DCF, а также на основе относительной оценки. На основе DCF мы предполагаем, что стоимость собственного капитала и WACC составит ~ 11%, поскольку у компании нет долга с постоянным темпом роста 2%.

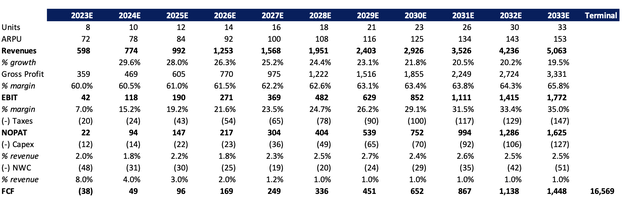

Если предположить, что чистый прирост единицы будет расти на 15% в год в течение периода 2022-2023 годов и рост ARPU примерно на 8%, что кажется разумным, учитывая послужной список компании и большие возможности в отрасли, мы ожидаем, что выручка вырастет примерно на 24%. в течение следующего десятилетия. Мы также предполагаем, что операционная рентабельность существенно увеличится до 35% за счет операционного рычага и снижения расходов на маркетинг, поскольку APPF станет основным игроком на рынке. Мы оцениваем текущую стоимость акций в $215, дисконтируя свободный денежный поток до приведенной стоимости.

На основе относительной оценки мы сравниваем APPF с другими игроками, работающими на базе SaaS. Применяя коэффициент 9,3x EV/выручка в 2024 году в соответствии со средним показателем для аналогов, мы оцениваем APPF в $206. Применяя весовой коэффициент 50-50% как к оценке на основе DCF, так и к относительной оценке, мы приписываем справедливую стоимость в размере $210, что подразумевает 15%-ный потенциал роста по сравнению с текущими уровнями.

| Подробности | EV/2024 Выручка |

| AppFolio (APPF) | 8,3x |

| Clearwater Analytics (CWAN) | 8,8x |

| Веева Системс (VEEV) | 10,4x |

| СервисСейчас (СЕЙЧАС) | 10,1x |

| Дайнатрейс (ДТ) | 8,0x |

| Вериск Аналитика (ВРСК) | 13,0x |

| Workday, Inc. (WDAY) | 6,3x |

| Тайлер Технологии (TYL) | 7,9x |

| Средний показатель по аналогам | 9,3x |

нажмите, чтобы увеличить

Риски для рейтинга

Риски для рейтинга включают:

1) APPF имеет большую зависимость от рынка малого и среднего бизнеса, и длительный сложный макроэкономический фон может привести к снижению покупательной способности клиентов малого и среднего бизнеса.

2) Рост менеджмента по неорганическому пути связан с исполнительными рисками, о чем свидетельствует исторический опыт, когда AppFolio вышла на юридический рынок в 2012 году и на рынок коммунальных услуг в 2018 году, чтобы вырасти на соседнем рынке недвижимости, оба из которых оказались неудачными и впоследствии были проданы. в убыток.

3) Ее присутствие в технологическом сегменте обусловлено быстро меняющимся технологическим ландшафтом, и конкуренты могут предложить революционные технологические достижения, которые могут сделать их технологии устаревшими.

Последние мысли

Мы считаем, что AppFolio идеально позиционируется на стыке растущего рынка аренды, роста арендной платы и снижения затрат для фирм по управлению недвижимостью. Его революционные технологии и возможности искусственного интеллекта исторически привели к значительному увеличению количества подразделений, которое будет расти и дальше. Кроме того, присутствие компании на фрагментированном, но растущем пространстве малого и среднего бизнеса, вероятно, будет способствовать росту, а улучшенное предложение услуг в элитном сегменте также будет способствовать постепенному росту. Мы начинаем с покупки, устанавливая целевую цену в $210, что предполагает прогнозируемую выручку в 2024 году примерно в 9,5x.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")