: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

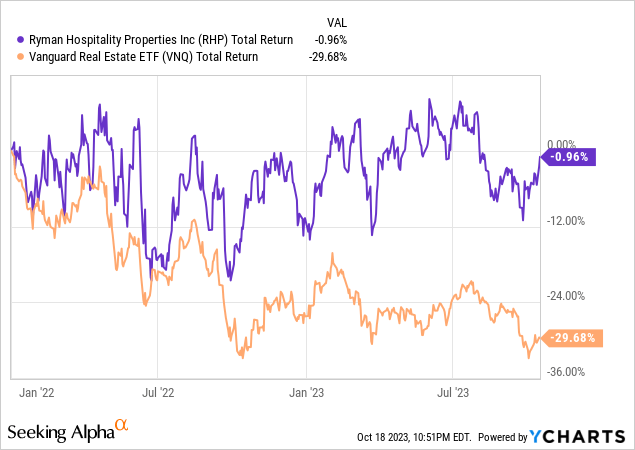

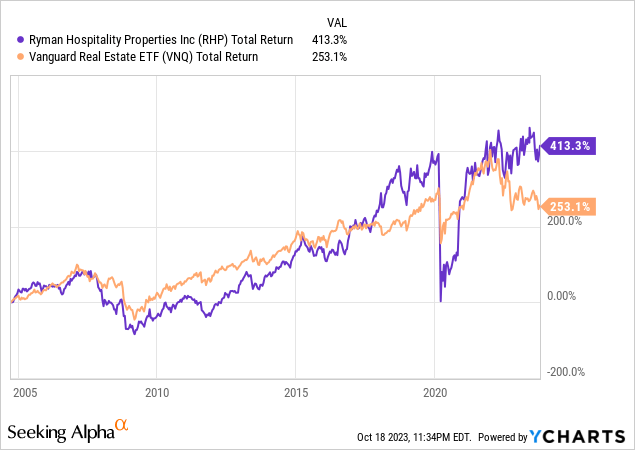

Это был жестокий год (полтора) для REIT по всем направлениям: с января 2022 года почти все крупные REIT распродавались на 20% и более, а некоторые распродавались более чем на 50%. Одним из немногих исключений из этого правила является компания Ryman Hospitality Properties (NYSE:RHP), которая держится довольно неплохо. Акции упали всего на -1% с января 2022 года, тогда как индекс REIT (VNQ) за тот же период снизился почти на -30%. Это лишь один из немногих факторов, которые делают RHP качественной инвестицией в мою книгу.

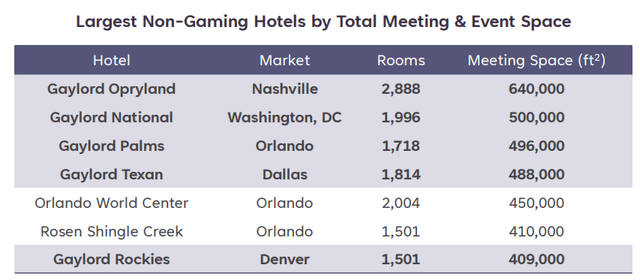

Компания имеет два сегмента. Гостиничный сегмент компании владеет и управляет рядом конференц-отелей. Фактически, компания владеет 5 из 7 крупнейших конференц-отелей в США (исключая казино) под своим брендом Gaylord. Эти отели настолько популярны среди посетителей конференций, что средний срок группового предварительного бронирования составляет 2,6 года. Это означает, что конференц-группы бронируют свои помещения в среднем за 2,6 года до мероприятия, чтобы обеспечить себе место. Это также позволяет компании иметь стабильность и предсказуемость в своем будущем бизнесе, что очень важно в гостиничном бизнесе.

Помимо крупных конференц-отелей, компания также управляет рядом предприятий, связанных с развлечениями и впечатлениями, такими как спортивные бары, концертные площадки, рестораны, центры живых мероприятий и музыкальные залы. Некоторые из этих предприятий расположены на территории отелей компании, тогда как другие имеют отдельные помещения.

Например, компании принадлежит знаменитый The Grand Ole Opry House, расположенный в Нэшвилле, штат Теннесси, вмещающий более 4 тысяч человек и известный проведением различных мероприятий в стиле кантри. Компания также владеет сетью ресторанов Ole Red, где помимо еды предлагается живая музыка. Недавно компания также приобрела знаменитую площадку Block 21 в Остине за 260 миллионов долларов. В состав комплекса входят театр на 2750 мест, гостиница на 251 номер, а также ряд офисных и торговых помещений. Это место занимает целый квартал в центре Остина.

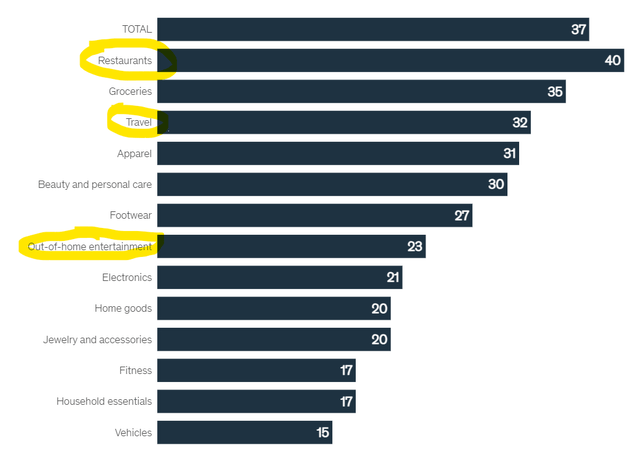

Последние данные показывают интересную тенденцию: американские потребители воздерживаются от трат денег на физические товары, но не отказываются от трат денег на впечатления. Вместо того, чтобы покупать новую мебель, новую одежду и новые автомобили, они тратят деньги на перелеты в новые места назначения, посещение концертов, питание вне дома и другие виды деятельности. В исследовании McKinsey у молодого поколения был задан вопрос, на что они планируют больше всего тратить свои свободные деньги в ближайшем будущем, и одними из самых популярных категорий были рестораны, путешествия и развлечения вне дома.

Было высказано предположение, что людям надоест оставаться дома во время пандемии и что после окончания карантина и ограничений, связанных с пандемией, возникнет временный неудовлетворенный спрос, но спрос остается высоким вот уже 3 года. Возможно, сдерживаемый спрос в конце концов не был таким уж временным, и это может стать новой нормой, когда люди хотят выходить на улицу и тратить деньги на впечатления, особенно с учетом преобладания социальных сетей в наши дни. Глядя на Instagram, можно подумать, что половина страны постоянно находится в отпуске.

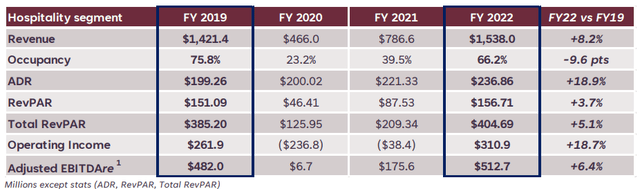

Во время пандемии компания Ryman пострадала дважды, поскольку значительная часть ее доходов приходится на деловые поездки, а этот вид поездок какое-то время практически отсутствовал даже после того, как были сняты все ограничения, связанные с пандемией. В 2020 году доходы и прибыль компании сильно пострадали, но компания довольно быстро продемонстрировала признаки восстановления. К концу 2022 года доходы от гостиничного бизнеса выросли на 8,2% по сравнению с уровнем 2019 года даже при более низкой заполняемости. К 2022 году компания смогла взимать среднюю ночную ставку, которая почти на 19% выше по сравнению с 2019 годом. Что еще более важно, операционная прибыль компании выросла на 18,7% с 2019 по 2022 год, что продемонстрировало признаки не только выживания, но и роста.

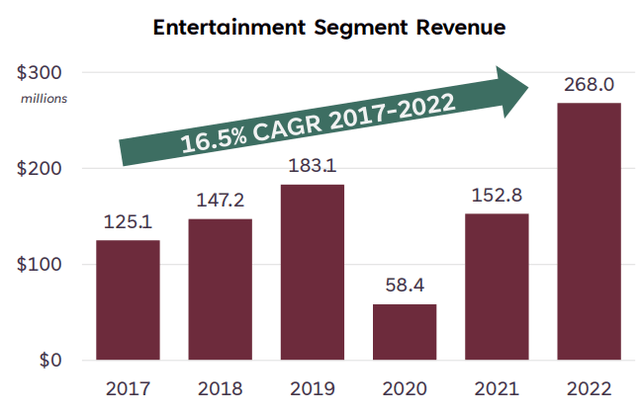

Сегмент развлечений компании также показал аналогичные результаты. За пятилетний период с 2017 по 2022 год выручка компании выросла в среднем на 16,5% в год даже с учетом последствий пандемии. Это впечатляет, но имейте в виду, что сюда также входит приобретение новых локаций, а также попутный ветер от инфляции, но, тем не менее, это определенно неплохо.

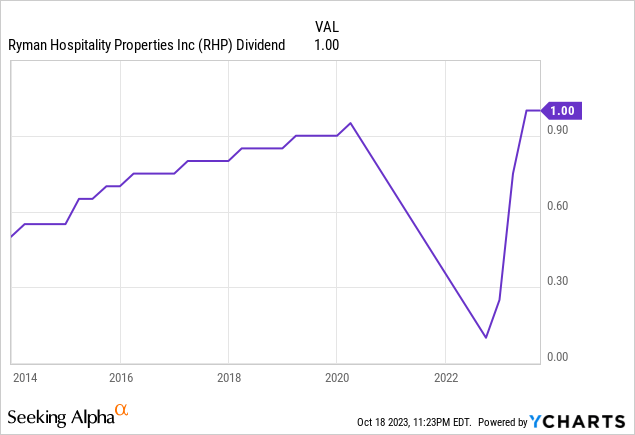

У компании была история роста дивидендов с 2012 по 2020 год, но она была нарушена, когда компании пришлось почти полностью сократить дивиденды, чтобы сэкономить затраты и гарантировать, что она сможет пережить пандемию. Хорошей новостью является то, что дивиденды снова начали расти с этого года, и компания уже выплатила 1 доллар в квартал в этом году, и это, вероятно, продолжится.

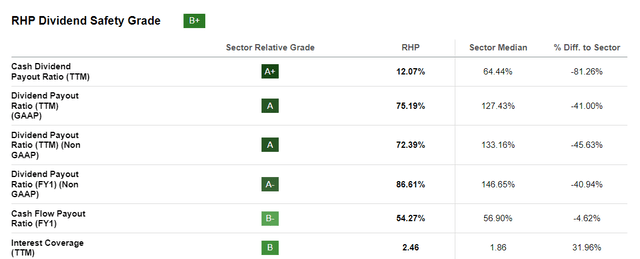

Недавно восстановленные дивиденды компании выглядят безопасными и покрываются ее доходами. Коэффициент выплат компании составляет около 72-75%, что не оставляет много места для роста, но текущая доходность должна быть безопасной. Конечно, если компания сможет продолжать увеличивать свои доходы, она также сможет увеличивать дивиденды такими же темпами.

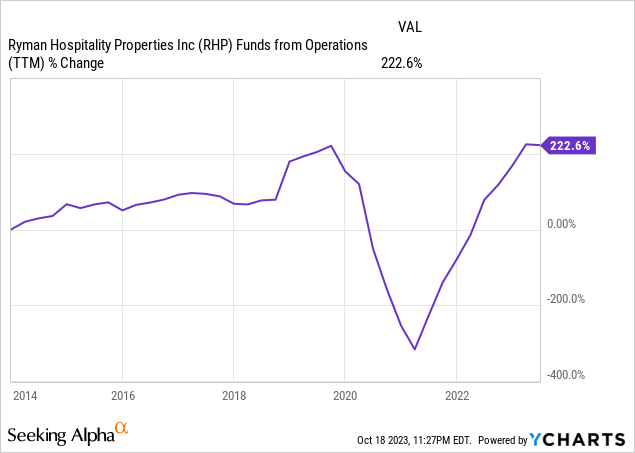

Говоря о росте, за последние 10 лет FFO компании (средства от операционной деятельности) вырос на 223%, даже несмотря на серьезные сбои во время пандемии. Как вы можете видеть ниже, компания смогла очень быстро оправиться от последствий пандемии.

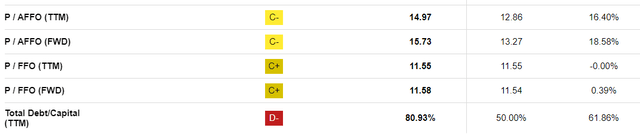

Оценка компании не является убедительно дешевой, но и не дорогой. Ее соотношение P/AFFO немного выше среднего показателя по отрасли (15 против 13) как в скользящем, так и в форвардном выражении, но, возможно, это оправдано, учитывая сильные результаты деятельности компании, ее устойчивость, ее будущий потенциал и операционные результаты. По соотношению P/FFO акции торгуются примерно на уровне среднего показателя по сектору. Я бы сказал, что компания в настоящее время справедливо оценена по ее текущей оценке, учитывая ее прибыльность, силу ее бренда, перспективы роста и активы. Если бы мне пришлось определить справедливую стоимость компании, я бы оценил ее где-то в районе 85–90 долларов, именно там сейчас находятся акции. Имейте в виду, что «справедливая цена» не означает то же самое, что «полная цена», что означает, что у акций все еще может быть потенциал роста, если компания продолжит соответствовать или превосходить ожидания роста. Мой рейтинг может измениться, если мы увидим значительные изменения или сдвиг в предпочтениях потребителей, когда они снова начнут тратить больше денег на материалы и меньше на впечатления. Мой рейтинг также может измениться, если я увижу некоторые проблемы с исполнением долгосрочного роста компании и если мы увидим продолжительное и устойчивое ослабление экономики в целом.

В дальнейшем я ожидаю, что история роста компании продолжится, поскольку она продолжает добавлять больше активов в свой портфель как за счет приобретений, так и за счет нового строительства. Компания уже работает над строительством новых заведений для своей сети ресторанов, и это, вероятно, принесет компании дополнительный рост. Пока потребители сильны и продолжают уделять приоритетное внимание расходам на впечатления, как они это делали в последнее время, рост компании должен продолжаться. Конечно, это во многом зависит от силы экономики и потребителей в целом. В долгосрочной перспективе рост должен продолжаться приличными темпами во время периодов подъема с некоторым замедлением во время циклов спада, поскольку этот бизнес, вероятно, будет носить в высшей степени циклический характер, поскольку он опирается на дискреционные расходы.

С момента своего создания компания превосходила индекс REIT по совокупной доходности с довольно безопасным отрывом, хотя ее показатели отставали от показателей индекса S&P 500 за тот же период. На самом деле, доходность акций до недавнего времени была очень похожа на доходность индекса REIT, но в последние несколько лет между ними существовал разрыв, поскольку эти акции держались очень хорошо по сравнению с другими REIT, как мы упоминали выше. Недавняя устойчивость этих акций определенно способствовала их опережающим результатам.

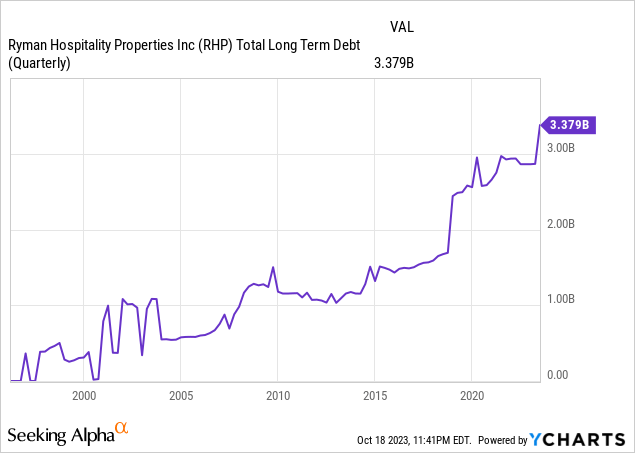

При этом одним из крупнейших факторов риска для этой компании является растущий уровень долга. Компания постоянно пытается создать новые возможности для роста, открывая новые или приобретая существующие локации, не говоря уже о постоянном обновлении и модернизации существующих локаций, что может быть очень дорогостоящим. В настоящее время компания имеет около $1 млрд ликвидности, и она не рискует обслуживать или погашать свой долг, но ситуация может быстро измениться, если процентные ставки продолжат расти или если страна вступит в глубокую рецессию, которая может значительно сократить расходы людей на развлечения. Вероятно, это самый большой риск, который стоит перед компанией сегодня.

Я считаю эту компанию достойной игрой, если верить, что нынешняя тенденция потребителей тратить больше денег на «впечатления» сохранится и в будущем. Не так уж много акций могут по-настоящему воспользоваться этой тенденцией, и эта хорошо управляемая компания, похоже, представляет собой одну из таких возможностей. Акции не совсем дешевые, но и не дорогие. Я бы сказал, что он справедливо оценен и является достойной точкой входа по текущей цене.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")