: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Следующий фрагмент был выдержкой из этого письма фонда.

Virtu Financial Inc (NASDAQ:VIRT)

Так или иначе, в январе 2024 года, если предположить, что Dynasty Trust все еще будет держаться на плаву, мне исполнится СЕДЬМОЙ год моего участия в Virtu Financial Inc., хотя и не обязательно постоянно. Учитывая то, что делает Virtu, даже с учетом цикличности доходов, это длительный срок.

Virtu Financial, чья рыночная капитализация на конец сентября 2023 года составляет чуть более 2,8 миллиарда долларов США1 и долгосрочный долг в размере 1,8 миллиарда долларов США со сроком погашения в 2029 году, является единственным зарегистрированным на бирже в США «поставщиком ликвидности». Поставщики ликвидности, или маркет-мейкеры, представляют собой противоречивую индустрию «сантехников» финансового рынка, которые получили дополнительную нежелательную и испорченную огласку с выходом фильма «Тупые деньги»2, посвященного мемному взрыву акций таких ценных бумаг, как Game Stop и AMC Entertainment в начале 2021. Мартовский квартал того же года стал вторым по прибыльности за всю историю Virtu по «дневной прибыли». Краткосрочный «сахарный удар» привел к долгосрочному похмелью – SEC провела расследование и предложила ужесточить регулирование.

Хотя многие из ее конкурентов в силу финансового регулирования вынуждены раскрывать публичную информацию, VIRT зарабатывает больше, чем кто-либо другой в своем бизнесе. А когда в вашей отрасли полно математических, аналитических и программных гениев, дополнительное раскрытие информации — это не то, что вам нужно. Поэтому мы всегда с тревогой наблюдаем, что наше желание инвестировать в невероятно прибыльный, высокий доход на капитал и высокий барьер входа в бизнес запятнано тем фактом, что инвестиции осуществляются в единственный в США бизнес, акции которого котируются на бирже3.

VIRT отказался от некоторых элементов раскрытия информации с 2019 и 2020 годов, одновременно предоставляя другие элементы нефинансовых документов, которые помогают дать возможность оценить их результаты в краткосрочной перспективе; мы обсудим эти аспекты, углубляясь в то, как Virtu зарабатывает деньги.

При оценке публичной истории Virtu, начиная с апреля 2015 года, несмотря на то, что бизнес развивался с выгодой за счет продажи активов, надежного доступа к долговым рынкам и двух заметных приобретений, оценка инвесторами доходов Virtu резко снизилась. Жажда получения прибыли на рынке в 2014-2015 годах превратилась в ненависть из-за конкуренции, быстрого развития альтернативных продуктов (таких как опционы нулевого дня), привлекающих розничных спекулянтов, а также агрессивного регулятора, отвлеченного упрощенным общественным мнением и потенциально стремящегося разрушить то, что нам кажется чрезвычайно эффективной рыночной структурой.

Это означало, что VIRT пришлось работать изо всех сил, несмотря на то, что она находилась в феноменально конкурентной позиции на фоне демократизации (участия розничных торговцев) в торговле акциями, что позволило ей получить огромные выгоды в 2021 году. Инновации движутся на рынках необычайно быстро: тенденции в биржевой торговле продукты идут на пользу Virtu. Однако они отстают в области опционов, особенно опционов на отдельные акции, а не индексных опционов. Учитывая, что в сфере опционов появилось несколько конкурентов (в частности, Susquehanna), более медленные темпы развития вызывают небольшое беспокойство.

Мы представили аргументы в пользу того, почему мы удерживаем Virtu в топ-10 позиции в Dynasty Trust, описывая бизнес, его историю и приобретения, регулятивную угрозу Virtu, способность компании получать сверхприбыли в течение коротких периодов времени, ее агрессивную политику. инициативы по управлению капиталом, ценовая дисциплина и оценка соответствующих показателей оценки.

Что такое поставщик ликвидности?

Хотя VIRT работает с сырьевыми товарами, опционами и валютой, проще всего объяснить этот бизнес с помощью акций США, крупнейшего отдельного компонента торгового дохода VIRT, когда последний раз конкретно раскрывалось в 2018 году. Существует 16 акций США, «на биржах»4 – крупнейшими из них, очевидно, являются NYSE и NASDAQ, на которых ордер на акции может быть заключен между брокерскими агентствами от имени основного клиента. Между рынками существуют очевидные возможности мгновенного арбитража. Роль Virtu заключается в том, чтобы выступать в качестве поставщика ликвидности и получать для своих клиентов, у которых может быть соглашение с Virtu, которое включает оплату потока заказов клиента (PfOF), цену ценной бумаги внутри цены NBBO (национальное лучшее предложение предложения).

При правильном исполнении каждый участник сделки должен получить выгоду. Это особенно актуально для менее ликвидных ценных бумаг, где VIRT может создать рынок, но, очевидно, берет на себя основной риск владения.

Возникновение VIRT и его группы происходит от «Reg NMS»5, учрежденного в 2005 году Комиссией по ценным бумагам и биржам США (SEC) с целью модернизации структуры фондовых рынков США по мере их фрагментации посредством четырех ключевых столпов:

- Защита ордеров клиентов для предотвращения исполнения по ценам ниже, чем доступные по недавно созданной системе National Best Bid and Offer (NBBO);

- Улучшенный доступ к национальным котировкам;

- Котировки с шагом 0,01 доллара США, если акции торгуются по цене более 1,00 доллара США.

- Разрешение получать доходы организациям, которые способствуют улучшению доступа к рыночным данным.

Reg NMS стал настоящим ответом на возросшую важность эффективной маршрутизации заказов; поставщиками ликвидности и другими брокерами/дилерами, консолидирующими различные биржи, направленные на улучшение как ликвидности (акции, доступные по заданной цене или близкой к ней), так и спреда (разница между предложением и предложением) и задержки (скорости).

Технология, необходимая для выполнения этой роли, очень важна; VIRT тратит около 38 миллионов долларов в год на внутренние «программы», которые амортизируются максимум в течение трех лет. Мы вносим существенные коррективы в заявленную прибыль Virtu, чтобы полностью отнести на счет капитализированные расходы на программное обеспечение, но добавить обратно амортизацию, в том числе относящуюся к приобретенным нематериальным активам. Мы не делаем поправку на капитальные затраты (за исключением наших прогнозов движения денежных средств), которые также огромны, поскольку составляют 20 миллионов долларов в год для запуска всех необходимых технологий. Хорошей новостью является то, что разница между заявленной прибылью и нашими корректировками невелика.

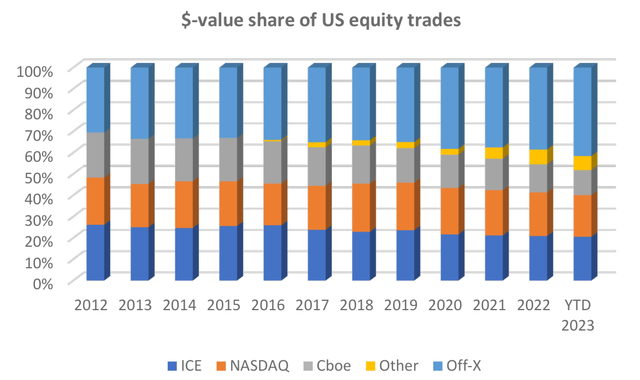

История долгосрочного роста Virtu на рынке акций США связана с тем, как за последние несколько лет распространилась внебиржевая торговля (соответствующие рынки, характеризующиеся прозвищем «темные пулы»), и в настоящее время на ее счету – в июньском квартале 2023 года – более 40 % стоимости фондовых бирж, торгуемых в США. И это на фоне того, что в период с 2012 по первую половину 2023 года среднедневная торговая стоимость выросла на 173% — или 10,5% в год6 — хотя в последнее время она стабилизировалась.

Однако на долгосрочную картину выручки влияют четыре ключевых фактора, изложенных в презентации 2015 года7 примерно во время листинга, а именно:

- Растущая распространенность электронной торговли, особенно с ростом биржевых фондов и особенно опционов;

- Большее количество обменных площадок, на которых можно работать с иностранной валютой, сырьевыми товарами, криптовалютой, акциями и фиксированной процентной ставкой;

- Собственная способность Virtu захватывать более высокие доли рынка и «захватывать» – последнее означает более высокую прибыль на торгуемый доллар; и

- Волатильность; в целом, чем более волатилен рынок, тем больше возможностей для получения прибыли

Получить публичную статистику доли внебиржевых сделок по участникам крайне сложно. Что мы действительно знаем, так это то, что примерно 75% внебиржевого объема приходится на участников, не входящих в ATS (неальтернативную торговую систему8), таких как единые дилерские платформы, оптовики и структуры перекрестного брокерского обслуживания/обязательства капитала; другими словами, Virtu и ее прямые оптовые конкуренты, такие как Citadel, Jane Street и 2-Sigma.

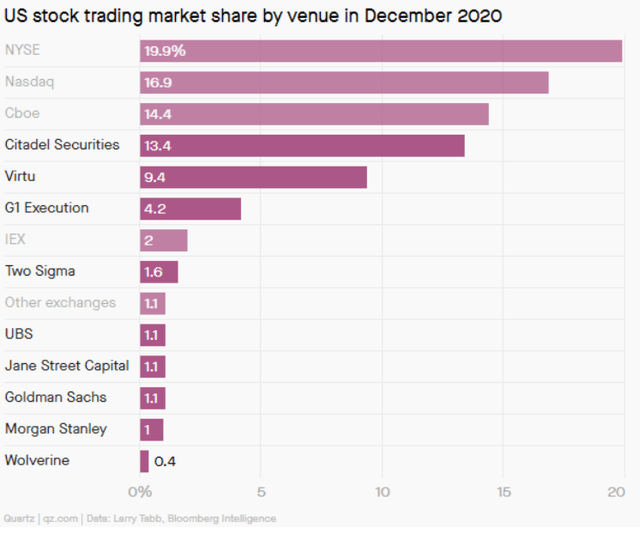

Подумайте об этом: если Virtu имеет значительную долю рынка в ~40% акционерного бизнеса, осуществляемого внебиржевого рынка, и в пределах 75% ЭТОГО бизнеса, осуществляемого через участников, не являющихся участниками ATS, то очень небольшое количество фирм сокращает между ними торгуется около 30% стоимости акций США. В статье, опубликованной в феврале 2021 года, «Кварц», опираясь на данные Bloomberg, подсчитал, что торговля акциями (объемом, а не стоимостью) обеспечит Virtu более 9% сделок с акциями США в декабре 2020 года, уступив торговле Citadel, которую, по оценкам, занимая почти такой же объем, как Cboe:

Игроки, не относящиеся к ATS, такие как Virtu, особенно сильны в сфере более дешевых ценных бумаг: они занимают 93% рынка акций, торгующихся ниже 1 доллара США, и более 75% акций с ценой 1–10 долларов США, торгуемых на внебиржевом рынке.

– большое преимущество, когда розничные инвесторы и спекулянты более активны.

История Вирту

Virtu была основана в 2008 году Винсентом Виолой и Дугом Сифу, последний до сих пор остается генеральным директором компании. В мае 2011 года Virtu объединилась с компанией Madison Tyler Holdings9, основанной в 2002 году Виолой и Дэвидом Саломонами10. Virtu заплатила за бизнес 536 миллионов долларов США, Silver Lake выделила 250 миллионов долларов, Viola — 20 миллионов долларов и 305 миллионов долларов в виде долга через новую срочную кредитную линию. Virtu никогда не боялась кредитного плеча и до сих пор не боится, и, на наш взгляд, она чрезвычайно умела правильно его использовать в контексте управления капиталом.

В 2014 году Virtu приступила к проведению IPO и 10 марта 2014 года подала заявку S-1 – документ, который вызвал немало комментариев, особенно в отношении знаменитого графика на странице 3 S1, показывающего, что в период с 2009 по 2013 год было 1238 дней. , «фирма» (включая Мэдисон Тайлер) потеряла деньги, торгуя только на одной, вызывая похотливые мысли у других участников финансового рынка.

Появление двух книг – «Темные бассейны» Скотта Паттерсона в июле 2012 года и, в частности, более широко читаемой и продаваемой книги Майкла Льюиса «Flash Boys» (март 2014 года) вызвало определенные разногласия, в результате чего первоначальное IPO было отложено.

Публичное размещение акций было возобновлено в апреле 2015 года с размещением акций по цене $19 за акцию (предварительная стоимость) чуть менее 14% капитала, что позволило привлечь $360 млн. Текущая несколько сложная структура собственности бизнеса возникла в результате IPO. Владельцы публично торгуемой компании Virtu Financial Inc (после выпуска акций и обратного выкупа) теперь владеют около 58% экономической доли в Virtu Financial LLC посредством 94 миллионов акций класса А с одним голосом в этом бизнесе. Контроль над бизнесом осуществляется посредством 60 миллионов акций класса D, все из которых принадлежат интересам Виолы и представляют 37% экономических интересов, но более 85% голосов с учетом их атрибута 10 голосов на акцию. Виола также владеет почти половиной из 8,8 миллионов акций класса B с одним голосом.

Silver Lake вышла из IPO, хотя некоторые партнеры Silver Lake сохранили интерес к Virtu, у которых также были давние отношения с Temasek, зарубежным инвестиционным подразделением правительства Сингапура.

Закрытие первого дня торгов на уровне $22,18 оценило «нормализованную прибыль на акцию» в 2015 году в $1,35 на акцию11 с коэффициентом P/E 16,4x, что позволяет предположить, что инвесторы чувствовали, что в то время компания имела конкурентное преимущество на растущем рынке. Этот P/E снизился почти вдвое.

Акции обычно торговались по цене около 20 долларов в течение большей части первого года, прежде чем во второй половине 2016 года началась тенденция к снижению, достигнув минимума в ~ 13,25 доллара в октябре 2016 года. Это снижение цены акций в целом совпадало с началом период чрезвычайно низкой реализованной волатильности на фондовых рынках США (см. ниже), несмотря на то, что в течение нескольких кварталов чистый торговый доход VIRT в процентах от чистого торгового капитала держался очень хорошо.

Приобретение KCG

Это снижение цен на акции предвещало бурный календарный 2017 год для маркет-мейкеров с вышеупомянутыми чрезвычайно низкими показателями волатильности. В ответ на эти условия в апреле 2017 года VIRT приобрела публично зарегистрированную компанию Knight Capital Group (KCG) примерно за 1,4 миллиарда долларов США, финансируемую за счет нового выпуска долговых обязательств и размещения акций на сумму 750 миллионов долларов США (48 миллионов акций) по цене 15,60 долларов США за акцию (брутто). Temasek (125 миллионов долларов), North Island Holdings (компания некоторых бывших партнеров Silver Lake), GIC (Сингапур) и PSP Investments (пенсионный фонд государственного сектора) в Канаде.

KCG12 была публично зарегистрирована с начала 1999 года, при этом скорректированная цена IPO в размере 17,50 долларов США достигла высоты в 60 долларов США в начале 2000 года. значительное снижение прибыльности компании по сравнению с пиковым доходом до уплаты налогов в 2000 году, составлявшим более 400 миллионов долларов. Прибыльность начала повышаться в середине 2000-х годов до рокового дня 1 августа 2012 года.

В тот день в автоматизированной системе маршрутизации заказов KCG произошел серьезный сбой, фактически связанный с неудачным развертыванием нового программного обеспечения; фирма потеряла 440 миллионов долларов за один день, а акции упали с 10,25 до 2,58 долларов за два дня. Пять дней спустя KCG был спасен эффективным консорциумом Jefferies Financial13, Blackstone и GETCO с использованием привилегированных акций.

Последствия покупки Virtu KCG стали практически мастер-классом по управлению затратами и капиталом в финансовом секторе. Предполагаемая синергия затрат на момент покупки в размере 208 миллионов долларов США была значительно превышена14, при этом объем экономии оценивается в 340 миллионов долларов США в годовом исчислении к концу 2018 года; более того, VIRT погасила долгосрочную задолженность за счет высвобождения капитала и продажи крупной дочерней компании Bondpoint.

| млн долларов США | 30 июн 17 | 30 сен 17 | 31 дек 17 | 31 марта 18 | 30 июн 18 | 30 сен 18 | 31 дек 18 |

| Чистый торговый капитал | 361 | 1,358 | 1,313 | 1,494 | 1,441 | 1,308 | 1,423 |

| Долгосрочные кредиты | 509 | 1,667 | 1,389 | 1,121 | 1,047 | 931 | 907 |

| ВСЕГО ДОСТУПНО

КАПИТАЛ |

870 | 3,025 | 2,702 | 2,615 | 2,488 | 2,239 | 2,330 |

нажмите, чтобы увеличить

По сути, KCG предоставил значительное дополнение к существующему набору навыков Virtu в области маркет-мейкинга, расширив клиентскую базу и добавив новые алгоритмические инструменты. Таким образом, наблюдалась значительная синергия затрат и лишь незначительная диссинергия доходов.

Приобретение Integrated Technology Group (ITG)

Приобретение KCG сделало Virtu несколько большей заложницей волатильности рынка, чем хотелось бы руководству; В третьем квартале 2017 года результаты упали до убытков, при этом база затрат все еще высока после приобретения KCG, но также реализованная волатильность (см. ниже) упала ниже 10% за квартал. В последующие семь кварталов после приобретения KCG реализованная волатильность акций США в четырех из этих периодов была ниже 10%.

Резкий спад в третьем квартале 2017 года отражает увеличение капитала в результате приобретения KCG; однако наблюдается явное снижение доходности капитала от заданного уровня подразумеваемой волатильности VIX, отчасти из-за конкурентного давления.

ITG сделала бизнес менее зависимым от волатильности и больше зависящим от объемов (за счет комиссий); по его собственным словам на тот момент: «ITG — это глобальная компания, занимающаяся финансовыми технологиями, которая… дает трейдерам возможность снизить комплексные затраты на реализацию инвестиций с помощью технологических решений в области ликвидности, исполнения, аналитики и рабочих процессов». Согласно анализу VIRT на тот момент, ITG увеличит уровень услуг по исполнению в процентах от чистого торгового дохода с ~ 10% при приобретении до примерно 37% на условной основе.

На самом деле этого не произошло; За три полных года (2020–2022) с момента приобретения чистый торговый доход от услуг по исполнению составил $1,38 млрд – всего 24% от общей суммы $5,65 млрд. Конечно, эти годы включают в себя два невероятных периода прибыльности рынка (1 и 2 квартал 2020 года; 1 квартал 2021 года), но услуги по исполнению по-прежнему составляли лишь 28% выручки в 2022 году.

Как и в случае с KCG, в первый год приобретения должна была быть получена значительная синергия затрат на персонал и аренду – около 133 миллионов долларов США, в основном состоящая из экономии на персонале и содержании, а также экономии на обработке данных и ИТ – 20 % от базовой стоимости на тот момент. Честно говоря, оценка влияния была затмеваема событиями 2000 финансового года, самого прибыльного года VIRT за всю историю.

Какова теоретически доступная рыночная прибыль Virtu и ее связь с VIX?

Самый простой способ взглянуть на маркет-мейкерский бизнес Virtu — через зеркало акций США, поскольку мы знаем, что это крупнейшая торговая арена Virtu; однако одни и те же концепции применяются ко всем рынкам сырьевых товаров, глобальных акций по отдельным рынкам и валютным/валютным рынкам.

В случае с акциями США создание рынка Virtu напрямую зависит от двух факторов:

-

- (более высокие) объемы и стоимость транзакций; и

- (более широкие) разбросы между предложениями и предложениями на рынке.

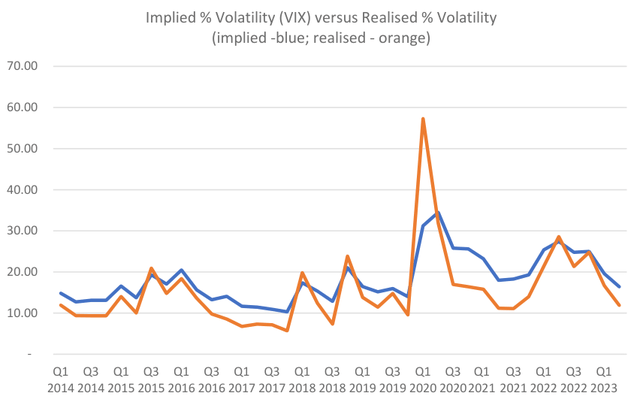

Обычно эти атрибуты встречаются на более волатильных рынках, что приводит к положительной корреляции между прибыльностью Virtu и показателями волатильности, такими как VIX. К сожалению, это, как правило, слишком упрощенно, учитывая, что VIX — это прогнозная мера, а не фактическая мера волатильности в определенный момент времени. Как показано на графике ниже, существуют значительные расхождения между подразумеваемой (прогнозируемой) волатильностью и фактической измеренной волатильностью; только в наиболее волатильные периоды (например, первый квартал 2020 года) реализованная волатильность превышает цену, которую вы платите за защиту от нее (VIX/опционы):

Для получения максимальной выгоды для Virtu в «подходящих» акциях должны присутствовать большие объемы и широкие спреды; высокие объемы в акциях с ограниченным спросом и предложением не так полезны, как в акциях со средней/меньшей капитализацией с более широким спредом в зависимости от объемов (например, первый квартал 2021 года).

В качестве ориентира для доступного рынка в день мы взяли цифры из опубликованных Virtu исследований спредов спроса и предложения15, усреднили раскрытые спреды S&P500 и Russell 2000 и применили это среднее значение к долларовой стоимости торгов за день16. Это чрезвычайно грубо, но действует как руководство.

Например, в четвертом квартале 2022 года среднедневной объем на всех биржах и вне бирж составил 11,174 миллиарда акций по средней цене 43,68 доллара США при средней дневной стоимости 488 миллиардов долларов США. Средний спред спроса и предложения, просто усредненный примерно 5,3 б.п. для акций S&P500 и 19,9 б.п. для акций Russell 2000, составил 12,6 б.п. Это можно применить к торгуемой рыночной стоимости, чтобы получить потенциальный пул прибыли, если вы захватите каждый отдельный спред по каждой акции S&P500 и Russell 2000 на сумму около 616 миллионов долларов в день.

В этом квартале глобальная рыночная деятельность Virtu принесла валовую прибыль в размере 313 миллионов долларов США, или 5 миллионов долларов в день (63 дня). Очевидно, что эти деньги были заработаны во всем мире и в других крупных и волатильных классах активов, особенно в сырьевых товарах, так что это всего лишь эквивалент. VIRT отметил, что они не в полной мере воспользовались «возможностями» в этом квартале, что подтверждается сравнением с предыдущими кварталами даже на основе этих очень элементарных расчетов.

Предполагаемый доступный спред по акциям США (по дням)

| Объем/день

миллионы |

Из. цена | $ млрд. Стоимость/день | Из. Распространение

(бит/с) |

Доступный спред

(млн долл.) |

ВИРТ

НТИ/день (млн долл. США) |

ЭКВИВАЛЕНТ

процент |

|

| 3 квартал 2021 г. | 9,763.0 | $ 52.42 | 511.7 | 9.67 | 495.0 | 6.16 | 1.24% |

| 4 квартал 2021 г. | 10,782.1 | $ 54.70 | 589.8 | 11.02 | 649.9 | 8.02 | 1.23% |

| 1 квартал 2022 г. | 12,880.3 | $ 55.77 | 718.3 | 12.78 | 918.1 | 8.42 | 0.92% |

| 2кв2022 г. | 12,584.9 | $ 48.63 | 612.1 | 11.50 | 703.8 | 6.39 | 0.91% |

| 3 квартал 2022 г. | 10,899.2 | $ 43.89 | 478.4 | 10.45 | 500.1 | 6.21 | 1.24% |

| 4 квартал 2022 г. | 11,174.2 | $ 43.68 | 488.0 | 12.62 | 615.7 | 4.97 | 0.81% |

| 1 квартал 2023 г. | 11,784.0 | $ 44.31 | 522.2 | 11.83 | 617.9 | 6.64 | 1.07% |

| 2кв2023г. | 10,755.5 | $ 46.35 | 498.5 | 11.58 | 577.4 | 4.94 | 0.86% |

нажмите, чтобы увеличить

Источник: SIFMA/Cboe Markets/Virtu Financial, составлено East 72 Management.

Наш анализ показывает, что в квартальных периодах нет сильной корреляции, даже между реализованным VIX и спредами, особенно во втором квартале 2022 года в последние периоды (высокий VIX, низкие возможности). Мы признаем, что в периоды экстремумов такая корреляция действительно справедлива, но механическое отслеживание и ценообразование акций VIRT, основанное на движениях VIX, не является стратегией. В качестве руководства ниже мы более подробно проанализируем два периода экстремумов.

Когда финансовые рынки выходят из-под контроля, прибыльность Virtu может быть чрезвычайно высокой.

Экстремальная волатильность: COVID – первый квартал 2020 г.

В течение первого квартала 2020 года Virtu получила 802 миллиона долларов рыночного дохода, что добавилось к 171 миллиону доходов от услуг по исполнению и 31 миллиону других доходов, что принесло компании квартальный доход в размере 1 миллиарда долларов в первый и единственный раз. За вычетом клиринговых сборов, расходов на проценты и дивиденды (по коротким продажам) и последнего когда-либо раскрытого платежа за поток заказов (62,3 миллиона долларов за квартал), Virtu получила «скорректированную чистую торговую прибыль» в размере 784,5 миллиона долларов за 62-дневный квартал — 12,65 миллиона долларов. в день.

Это более чем вдвое превышает ежедневную скорректированную чистую торговую прибыль со второго квартала 2018 года, составившую $6,184 млн, когда была приобретена ITG. Само по себе это выглядит очень хорошо, но три релиза Virtu относительно текущих результатов за первый квартал 2020 года показывают удивительную картину поразительной прибыли, которую может получить бизнес в благоприятной среде:

| Выпущенный | Охваченный период | (миллионов долларов) АНТИ† | Торговые дни | АНТИ/день |

| 3 марта 2020 г. | 2/1/2020 — 28/2/2020 | 235 | 40 | 5.875 |

| 20 марта 2020 г. | 2/3/2020 – 19/3/2020 | 279 | 14 | 19.9 |

| 7 мая 2020 г. | 20/3/2020 – 31/3/2020 | 270 | 8 | 33.8 |

| 784 | 62 | 12.65 |

нажмите, чтобы увеличить

† скорректированная чистая торговая прибыль, как определено – средняя точка раскрытого прогноза

В наиболее волатильную и быстро меняющуюся часть квартала – фактически в последнюю неделю марта 2020 года – Virtu зарабатывала ANTI в день почти в 34 миллиона долларов, что почти в пять с половиной раз превышает средний показатель при ее нынешней (после ITG) структуре. Это огромное увеличение «доходов» опирается на в значительной степени (не полностью) фиксированную базу затрат (см. ниже), что значительно увеличивает прибыль; в этом квартале, несмотря на переменное увеличение расходов на персонал на 50 миллионов долларов, ANTI была применена к базе денежных затрат – без учета износа, амортизации и процентов по долгам – всего в 261 миллион долларов. Это принесло денежную прибыль до вычета процентов в размере $523 млн всего за 62 дня при средней базе капитала (долг и собственный капитал) в $3,7 млрд за этот период: эффективная годовая доходность составила 118%.

Мем-акции: «Тупые деньги» – 1 квартал 2021 г.

В начале 2021 года на фондовом рынке произошел новый феномен: резкий рост цен на акции многочисленных компаний с (общепринятым) скомпрометированным бизнесом – операционным, финансовым или и тем, и другим – которые во многих случаях были проданы без покрытия профессиональными инвесторами и подвергнуты огромные короткие сжатия. Плакат ребенка группы

- розничный продавец электронных игр Game Stop (GME) – вырос с 2,60 долларов США в конце октября 2020 года (с поправкой на последующее дробление акций 4:1 22 июля 2022 года) с 4,70 долларов США в конце декабря 2020 года до примерно 10 долларов США в середине января 2021 года до пика 120 долларов США (480 долларов США при предварительном дроблении акций) 28 января 2021 года.

На цены GME и других акций-мемов повлияли различные факторы:

-

- Простота доступа к торговле через такие приложения, как Robinhood;

- Простота доступа на всех уровнях инвесторов благодаря возможности приобретения дробных акций;

- Чрезмерно большие позиции коротких продаж отдельных хедж-фондов, вызывающие известные трудности с покрытием из-за маржинальных требований; и

- Использование нетрадиционных социальных сетей для поддержания энтузиазма спекулянтов.

Virtu, выплатившая за квартал более 62 миллионов долларов за доступ к потоку заказов фирм, клиентами которых были розничные спекулянты, получила огромную выгоду благодаря огромному объему акций, проданных этими фирмами через Virtu. Консолидированные объемы акций в США составляли в среднем 14,65 миллиардов акций в день – по сравнению с 10,9 миллиардами в 2020 году и средним показателем за 10 лет, составлявшим чуть более 8 миллиардов в день; Interactive Brokers, крупнейшая фирма для розничных инвесторов (а не спекулянтов Robinhood), в первом квартале 2021 года увидела, что ее розничный объем в среднем составляет 5 миллиардов акций в день, что более чем в четыре раза превышает уровень предыдущего квартала.

Virtu получила выгоду по двум причинам: огромный объем розничных клиентов, совершавших транзакции через ее платформу, а также чрезвычайно широкие спреды из-за волатильного характера сделок с ценными бумагами. Волатильность рынка в целом была на самом деле довольно низкой. Таким образом, с точки зрения бизнеса это была особенно благодатная среда для бизнес-модели Virtu. За квартал VIRT получила чистый торговый доход в размере $11,9 млн в день, что является вторым по величине показателем за всю историю, из которых рекордные на тот момент $2,5 млрд были получены от услуг по исполнению сделок.

Управление капиталом: неотъемлемая часть истории Virtu

Как мы отмечали во время приобретения Madison Tyler в 2011 году, Virtu стремилась «получить» внутреннюю прибыль от своего рыночного бизнеса (в частности), применяя определенный уровень финансового рычага и другие методы управления капиталом — дивиденды и покупку акций. назад. Судя по показателям бизнеса за последние несколько лет, эта теория весьма обоснована. По нашему мнению, именно этого не хватало в исполнении, особенно в части выбытия капитала.

Virtu очень хорошо умела повторно использовать заемные средства в бизнесе посредством выпуска новых долговых обязательств по более низким процентным ставкам и более легким ковенантам; эта тактика теперь стала более сложной, но наследие их деятельности сильно. Основной долг Virtu представляет собой кредит на сумму 1,8 миллиарда долларов, открытый в январе 2022 года со сроком погашения семь лет: 257 миллионов долларов по-прежнему подлежат плавающей ставке на уровне SOFR +3%, но оставшиеся 1,525 миллиона долларов через рынок свопов составляют в среднем 4,52%.

Что касается акций, Virtu проводит стабильную дивидендную политику с третьего квартала 2015 года, выплачивая 0,24 доллара в квартал (0,96 доллара в год); После IPO Virtu получила дивиденды в размере $7,92 на акцию (42% от цены IPO). Учитывая владение семьей Виола и (предположительно) их стремление к денежному потоку, контролирующий акционер получает лишь около 62 миллионов долларов в виде дивидендов в год.

Таким образом, если выпуск долговых обязательств и дивидендная политика разумны, любые проблемы с управлением капиталом связаны с выкупом акций компанией. Проще говоря, это было слишком агрессивно; вместо того, чтобы копить денежные средства от выгодных периодов в 2020 и 2021 годах, за последние три года (11 кварталов на момент написания статьи) Virtu выкупила чуть более 41 миллиона акций из ОБЩЕГО капитала в 193,4 миллиона на 30 сентября 2020 года, или 21,4%. .

Теоретически в этом нет ничего плохого, но компания потратила около $1,1 млрд при средней цене $26,33. Надбавка более 50% к текущей цене. Частично это связано с порывом энтузиазма выкупить более 9,7 миллионов акций в первом квартале 2022 года по средней цене $32,18 — слишком дорого. В целом с момента листинга VIRT вывела из оборота 46 миллионов акций из 138,4 миллиона акций. Это фактически сводит на нет капитал, выпущенный для приобретения KCG (48 миллионов акций). Проблема: цена обратного выкупа была на 67% выше цены выпуска. Не то, что вы хотите увидеть.

Учитывая текущую цену акций чуть выше 17 долларов (см. анализ ниже), мы надеемся, что совет директоров Virtu сохранил достаточно денежных средств, чтобы выкупить акции по гораздо более низким ценам, а также обязательства по выплате дивидендов в размере 156 миллионов долларов в год17.

Глядя на приведенный ниже анализ, мы считаем, что, если условия незначительно улучшатся в течение следующих нескольких месяцев, даже вернувшись к умеренным уровням, мы считаем, что так оно и есть.

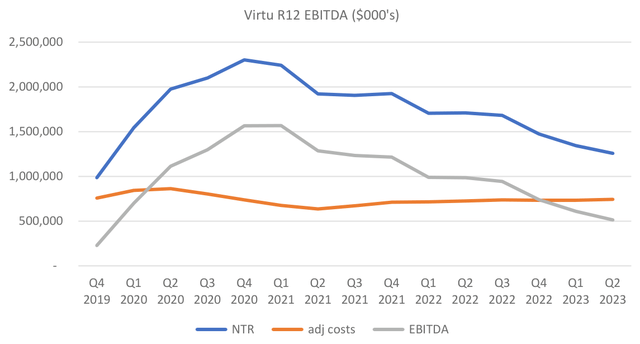

Рентабельность – значительно ниже уровня 2020 и 2021 годов, но низкая рентабельность инвестиций все еще приемлема.

Мы формулируем показатели прибыли Virtu иначе, чем компания. К сожалению, VIRT добавляет компенсацию на основе акций в свои «скорректированные нормализованные» цифры, чего мы не делаем, и не учитывает деньги, потраченные на программное обеспечение, которое они капитализируют. Однако компания амортизирует оборудование, амортизирует приобретенные нематериальные активы и имеет ряд других аспектов, носящих «ненормальный» характер. Мы стремимся получить представление о денежной рентабельности всего капитала без учета процентных расходов и амортизации.

В целом, по счетам GAAP неденежные затраты на ВСЮ амортизацию и износ составляют более 130 миллионов долларов в год; Для сравнения: капитальные затраты составляют примерно 27 миллионов долларов США, а расходы на капитализацию программного обеспечения составляют 38 миллионов долларов США в год. Таким образом, ровно половина эквивалентных расходов по GAAP.

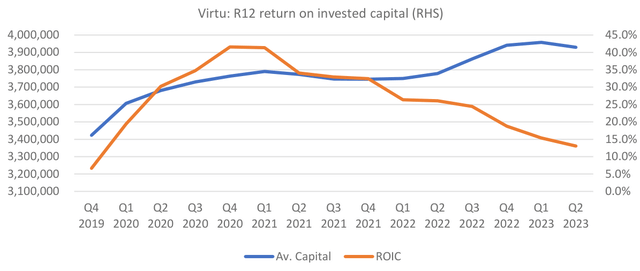

Внесение всех этих корректировок на скользящей двенадцатимесячной основе, которая включает два очень разумных квартала (3-й квартал 2022 года и 1-й квартал 2023 года) и два очень скромных (четвертый квартал 2022 года и последний отчетный квартал 2023 года), показывает, что Virtu получила «денежную прибыль». до расходов на финансирование и налогов в размере 512 миллионов долларов США – это самый низкий уровень со времен рынков «без волатильности» 2019 года. Это по-прежнему представляет собой 13%-ную денежную доходность от общего среднего долга и акционерного капитала в размере 13%, что поразительно, когда большая часть долгового капитала обменивается ожидается на уровне чуть выше 4,5%.

Даже если перевести два худших квартала за последние двенадцать месяцев до июня 2023 года в годовом исчислении, Virtu получит денежную прибыль (до уплаты процентов и налогов) в размере $370 млн и при этом сможет покрыть ежегодные дивиденды в размере $0,96 на акцию за счет денежного потока.

Как показано на диаграмме ниже, Virtu — это бизнес с очень фиксированными затратами, с периодическими «всплесками» доли прибыли в исключительный квартал (например, в первом квартале 2020 года). По нашим данным, денежные операционные затраты + программное обеспечение оставались стабильными на уровне $715–745 млн с момента завершения интеграции ITG в 2020 году и стабилизации рынков после волнений начала 2021 года.

Грубо говоря, Virtu необходимо генерировать доход в размере чуть более 20% в год от общего капитала для оплаты накладных расходов и в общей сложности ~23% в год для оплаты накладных расходов, процентных расходов по заемному капиталу и капитальных затрат. С момента закрытия ITG ее доходы от торговли и комиссий примерно вдвое превышают этот уровень при базовой базе в настоящее время около 3,8 миллиарда долларов.

Оба приведенных выше графика ясно показывают, что Virtu находится на самом низком уровне по сравнению с недавним периодом в отношении прибыльности и доходности. Тем не менее, при рыночной капитализации в 2,8 миллиарда долларов, даже несмотря на заниженную прибыль, компания получает доходность свободного денежного потока от капитала в размере 10-11%. Грубо говоря, она выплачивает половину этой суммы в виде дивидендов (156 миллионов долларов по цене 0,96 доллара на акцию). ) все еще оставляет 140 миллионов долларов на выкуп акций. В преобладающих ценах это очень близко к 5% капитала в год.

Цифры свободного денежного потока соответствуют скорректированной прибыли после уплаты налогов, капитализация которой, как мы уверены, составит ~$327 миллионов, что эквивалентно ровно $2 на акцию; цена на конец квартала в $17,27 представляет собой коэффициент P/E в 8,6x, наш скорректированный заключительный 12-месячный показатель далеко от адекватной прибыли.

Так почему же акции Virtu так разбомблены?

Судя по нашим графикам доходности, приведенным выше, прибыльность Virtu кажется близкой к самой низкой отметке со времен «ужасного» периода 2019 года, когда фондовые рынки в США росли при чрезвычайно низкой волатильности, оставляя очень мало возможностей для получения прибыли на рынке. Преобладающая ситуация в 2023 году кажется совершенно иной, поэтому есть некоторая надежда на передышку и возвращение к более нормальному спреду/волатильности предложений-предложений в рыночном процессе и адекватному объему услуг по исполнению.

Учитывая циклы, присущие бизнесу, любое ожидание улучшения обычно приводит к небольшому увеличению ценового мультипликатора для акций, что соответствует нижней (почти близкой) точке цикла, но в данном случае это не так. Помните, что за последние двенадцать месяцев, по нашим скорректированным данным, Virtu заработала менее одной трети максимальной денежной прибыли в первом квартале 2021 года до уплаты процентов и налогов в размере 1,57 миллиарда долларов.

Этому есть три возможных объяснения:

-

- Нормативно-правовая база;

- Конкретные судебные иски, выдвинутые SEC против Virtu; и

- Потенциальное мнение, что Virtu не имеет хороших позиций в высококонкурентной, но растущей отрасли.

Предложения SEC по структуре рынка акций

Хотя бум «мем-акций» в 2021 году стал огромным краткосрочным позитивом для маркет-мейкеров, постепенное раскрытие платежей за поток заказов и возможные решения многих фирм прекратить новые открытые позиции в Game Stop (среди других) ускорили восприятие среди Розничные трейдеры считают, что рынок настроен против них. Благодаря новой относительно новой платформе без комиссий, Робинхуд, являющейся основным бенефициаром торгового бума, признал размер комиссий, полученных от PfOF, что привело к запросам и в конечном итоге к мировым соглашениям с SEC.

После упадка мем-акций SEC расследовала ряд практик того периода и в середине 2022 года предсказала существенный пересмотр торговли акциями. В декабре 2022 года SEC выдвинула новые предложения по структуре рынка акций, которые являются наиболее радикальными со времени капитального ремонта NMS в 2005 году. «тиковые» размеры, более политически мотивированные попытки изменить систему встречают яростное сопротивление. Самые агрессивные комментарии были направлены против предложенной SEC новой системы розничных аукционов, в соответствии с которой оптовики будут делать ставки на заказы клиентов от инициирующего брокера, вместо того, чтобы брокер передавал их оптовикам в рамках PfOF или другого договорного соглашения.

Со стороны, даже при наличии исключительных технологий, аукционная система кажется смехотворно громоздкой и ненужной, учитывая другие приемлемые предложения, повышающие прозрачность рынка, которые, по мнению отрасли, являются приемлемыми.

Ответ Вирту (и других) заключается в том, что предложение о «розничном аукционе» фактически расширит спреды и сделает рынки более непрозрачными. Кроме того, большинство оптовиков и бирж хотят, чтобы любые изменения в протоколах «наилучшего исполнения» были отложены, чтобы учесть влияние изменений на размеры тиков и расширенную информацию об исполнении заказов.

По нашему мнению, первоначальный крайний страх по поводу предложений SEC рассеялся и со временем должен начать снижаться, при единогласном мнении всех основных игроков рынка.

Конкретные судебные иски против Virtu

Будучи самой публично прозрачной компанией, на которую негативно повлияли предложенные SEC изменения в законодательстве, Virtu (в основном через генерального директора Дугласа Сифу) начала кампанию за смягчение этих предложений. Кампания, начавшаяся в июне 2022 года, стала все более резкой и личной в результате взглядов Virtu не только на возможные изменения в законодательстве, но и на то, как SEC обнародовала предложения – по мнению Virtu, с неадекватным общественным обсуждением. Virtu подала в суд на SEC, чтобы получить более подробную информацию, и ее результаты за третий квартал 2022 года были особенно резкими по поводу поведения SEC, в частности, поведения председателя SEC Генслера, которого она обвинила в политических, а не нормативных действиях.

Нет никаких сомнений в том, что SEC обеспокоена PfOF и доминированием небольшого числа фирм во внебиржевом бизнесе (читай Citadel и Virtu). SEC теперь выдвинула различные обвинения против Virtu, обнародованные в сентябре 2023 года относительно потенциальных нарушений. «внутренних информационных барьеров» Virtu в период с января 2018 года по апрель 2019 года. Попытки Virtu договориться с SEC не увенчались успехом, и дело будет передано в суд. В заявлении от 12 сентября 2023 года Virtu прямо связала это дело со своей предыдущей критикой и судебными исками в отношении предложений по структуре рынка акций.

По нашему мнению, инвесторы отпугнули Virtu из-за ее агрессивной позиции, хотя при холодной оценке шансы на причинение существенного финансового ущерба компании кажутся маловероятными.

Конкурентная среда

Помимо циклически депрессивных торговых условий в течение двенадцати месяцев, с замедлением объемов — с начала года до настоящего времени (статистика на конец августа) показывает, что стоимость торгов снизилась на 17% по сравнению с 2022 годом (хотя внебиржевые стоимости за тот же период упали всего на 8,6%), Растет мнение, что в некоторых областях Virtu недостаточно быстро внедряет инновации в условиях сильной конкуренции.

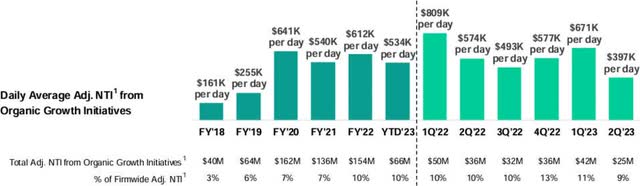

На каждом квартальном брифинге о прибыли Virtu раскрывает ежедневную скорректированную чистую торговую прибыль от «новых инициатив», которые в настоящее время определяются как создание рынка опционов, торговля блоками ETF19 и криптовалюта. Очевидно, что результаты будут колебаться в зависимости от общей рыночной ситуации, но тот тип сильного роста, который ожидался от низкой/нулевой базы, на самом деле не материализовался, и инициативы (в настоящее время) иссякли на уровне около 10% от общего NTI/день:

В скользящем двенадцатимесячном исчислении последнее прибавление в размере $135 млн значительно ниже, чем в 22 финансовом году, что сбивает с толку, учитывая видимый рост на рынке опционов, где Virtu, похоже, сосредоточена на индексах, а не на опционах на отдельные акции. Учитывая наличие проверенных конкурентов на рынке опционов, существуют искренние опасения, что Virtu потенциально придется искать дорогостоящее приобретение в то время, когда они зарабатывают недостаточно. Мы уверены, что Virtu работает усердно, но предпочли бы видеть более заметные инициативы.

Заключение

Virtu находится на интересном конкурентном этапе. Владельцы «освещенных» бирж — ICE (NYSE), Nasdaq и Cboe — все из которых котируются на бирже, гонятся за ростом НЕбиржевого рынка либо в ипотеке (ICE), предоставлении данных (CBOE), либо в таких областях, как рабочий процесс и индексы (ICE). НАСДАК). Вся торговля осуществляется с использованием форвардных коэффициентов P/E, равных 17–21x прибыли за 2024 финансовый год, чтобы отразить ценность данных или их новые инициативы; если Virtu торгуется с коэффициентом P/E 8x, можно было бы разумно утверждать, что их другая деятельность ОЧЕНЬ высоко оценена, учитывая, что их доходы от обмена акциями также не растут.

Инвесторы, похоже, считают, что Virtu имеет ограниченные возможности для роста или «потеряла свое моджо», и беспокоятся по поводу разногласий с регулятором. Осознавая эти аргументы, мы видим долгосрочные результаты других компаний в секторе и считаем, что как только нормативный туман рассеется, инвесторы – а учитывая контроль семьи Виола, возможно, даже корпорации – увидят очевидную ценность акций.

В то же время, дивидендная доходность в размере 5,6% и жадный режим обратного выкупа акций должны обеспечить нижний предел для акций, ожидающих более благоприятных условий спреда.

Сноски1Включает все классы акций общим количеством 163 млн акций, включая 68,8 млн некотируемых ценных бумаг. 2В США, 29 сентября; Австралия, 26 октября 2023 г. Компания 3Flow Traders, специализирующаяся на создании рынков ETF и базирующаяся в Амстердаме, котируется на этом рынке. У нас небольшой холдинг. 4NYSE, NYSE Arca, NYSE National, NYSE Chicago, NYSE American, NASDAQ, NASDAQ BX, NASDAQ PHLX, Cboe BZX, Cboe EDGX, Cboe BYX, Cboe EDGA, биржа инвесторов (IEX), биржа участников (MEMX), долгосрочная фондовая биржа (LTSE) и MIAX Pearl. Источник: SIFMA Insights «Рыночные структуры», сентябрь 2021 г. 5Регулирование национальной рыночной системы 6Источник: SIFMA/Cboe| 7Презентация Сэндлера О’Нила 18 июня 2015 г. 8АТС действует аналогично фондовой бирже, сопоставляя покупки/продажи от подписчиков. Virtu является одним из основателей вместе с восемью другими крупными фирмами Members Exchange (MEMX) – рынка, подобного этому. 9 «Virtu объявляет о слиянии с Madison Tyler и инвестициях в стратегический рост от Silver Lake» BusinessWire, 31 мая 2011 г. 10НЕ Дэвид Соломон из Goldman Sachs11. Прибыль по GAAP, скорректированная на затраты на IPO и т. д. 12Отличную статью Бишра Таббаа об истории KCG можно найти на сайте «44». 13Leucadia, материнская компания Jefferies, повторила то же самое в январе 2015 года с FXCM, валютным дилером, застигнутым врасплох 15 января 2015 года, когда ШНБ «отвязал» курс швейцарского франка. Коэффициент вознаграждения 14VIRT составлял примерно 23% от чистого торгового дохода; KCG составлял >40%. 15 Ежемесячных информационных бюллетеней «Структура глобального рынка» от Thought Leadership 16Источник: Cboe Exchange через SIFMA. 17 Учитывая налог, удерживаемый у источника, мы бы предпочли обратный выкуп акций по преобладающим ценам. 18 Денежная прибыль $510 млн – капвложения ($30 млн) – проценты ($85 млн) – налоги ($98 млн) = $297 млн/рыночная стоимость собственного капитала $2800 млн 19Биржевые торгуемые фонды Авторские права и отказ от ответственности©За исключением того, что материалы являются собственностью соответствующих владельцев, авторские права на данную презентацию принадлежат компании East 72 Management Pty Ltd, 2023. Все права защищены. Вы не можете воспроизводить части этой работы без разрешения, которое можно получить по электронной почте, но вы можете распространять работу целиком с полной ссылкой. Настоящее сообщение было подготовлено Эндрю Брауном и East 72 Management Pty Limited (E72M) (ACN 663980541); E72M является корпоративным уполномоченным представителем 001300340 компании Westferry Operations Pty Limited (AFSL 302802), ответственным менеджером которой является Эндрю Браун. Хотя E72M полагает, что информация, содержащаяся в этом сообщении, основана на достоверной информации, не дается никаких гарантий относительно ее точности, и лица, полагающиеся на эту информацию, делают это на свой страх и риск. E72M и связанные с ней компании, их должностные лица, сотрудники, представители и агенты прямо сообщают, что они не несут никакой ответственности за убытки или ущерб, прямые, косвенные, косвенные или иным образом возникающие из или в связи с содержанием /или любые упущения в настоящем отчете, за исключением случаев, когда ответственность не исключается законодательством. Любые прогнозы, содержащиеся в настоящем сообщении, являются лишь оценками. Такие прогнозы подвержены влиянию рынка и зависят от факторов, находящихся вне контроля E72M, и поэтому могут не быть реализованы в будущем. Это обновление предназначено для общих информационных целей; он не претендует на предоставление рекомендаций, советов или мнений в отношении конкретных инвестиций или ценных бумаг. Он был подготовлен без учета целей, финансового положения или потребностей какого-либо человека, и поэтому любой человек должен получить соответствующий совет, прежде чем действовать в соответствии с комментарием. Обновление предоставляется исключительно в информационных целях, а не для каких-либо других целей. Обновленная информация и информация, содержащаяся в нем, не представляют собой проспект эмиссии и не являются частью какого-либо предложения или приглашения подать заявку на ценные бумаги в какой-либо юрисдикции. Информация, содержащаяся в этом обновлении, актуальна по состоянию на 30 сентября 2023 года или на другие даты, указанные в настоящем документе. Все заявления основаны на самой достоверной информации E72 по состоянию на 30 сентября 2023 года. Эта презентация может включать в себя офицеров и отражать их текущие взгляды на будущие события. Эти взгляды подвержены различным рискам, неопределенностям и предположениям, которые могут или не могут произойти. E72M не делает никаких заявлений и не дает никаких гарантий того, что эти заявления окажутся точными, поскольку будущие обстоятельства или события могут отличаться от ожидаемых Компанией. |

нажмите, чтобы увеличить

Примечание редактора: итоговые пункты для этой статьи были выбраны редакторами Seeking Alpha.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")