: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Краткое изложение исследовательской записки

Сегодняшний аналитический обзор будет посвящен Королевскому банку Канады (NYSE:RY), также известному на Уолл-стрит как «RBC», и крупному игроку в диверсифицированном банковском секторе. Моя сегодняшняя заметка будет обзором трехмесячного периода после моей последней заметки об этом банке.

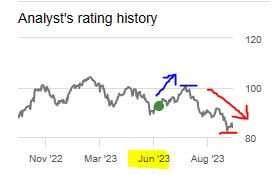

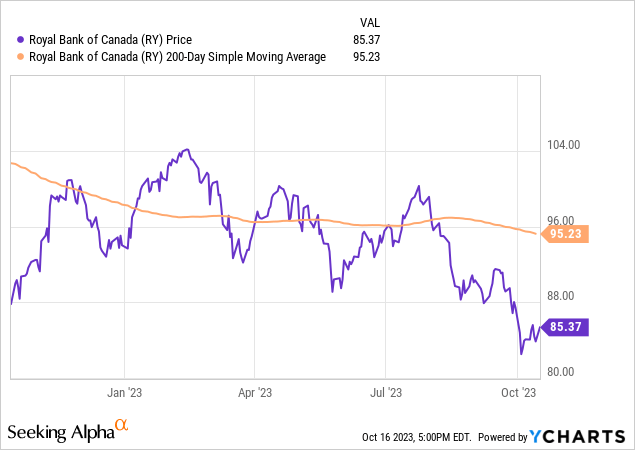

С момента моей последней оценки этих акций в июне, когда я рекомендовал покупать, к середине лета цена акций подскочила, как показано на графике ниже, что представляет собой потенциальную возможность для прироста капитала. Однако после того, как эта возможность ушла, цена снова резко упала. Представляет ли это возможность покупки сейчас?

Как оказалось, после сегодняшнего анализа я снова подтвердил свою рекомендацию покупать эти акции.

Его попутный ветер обусловлен ростом дивидендов, ростом выручки и чистой прибыли, а также относительно низкой ценой акций по сравнению с долгосрочным скользящим средним.

Некоторые обнаруженные препятствия — это отставание от индекса S&P 500 и его переоценка.

Далее обсуждался риск, связанный с кредитами на офисную недвижимость в их портфеле коммерческой недвижимости, который был определен как низкий риск.

Используемая методология

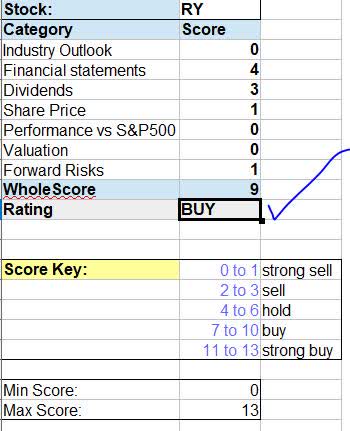

Я буду использовать свою методологию рейтинга WholeScore, которая рассматривает эти акции комплексно по 7 категориям, включая потенциальные риски снижения, и присваивает рейтинговый балл.

Некоторые финансовые данные взяты из последнего квартального отчета о прибылях и убытках от 24 августа (в 2023 финансовом году третий квартал закончился 31 июля). Прогнозные настроения связаны с результатами финансового квартала, которые должны быть опубликованы 30 ноября.

Перспективы отрасли

По данным Seeking Alpha, эта компания относится к сектору диверсифицированных банков. Я бы добавил, что это, по сути, банк глобального масштаба, один из крупнейших, базирующийся в Канаде, и с учетом вышесказанного, чтобы найти сопоставимые банки, я выбрал 8 очень крупных, известных во всем мире банков, торгующих на основных биржах.

Эти банки, как правило, очень диверсифицированы с точки зрения продуктов и услуг, и некоторые или более из них имеют магазины по управлению активами в дополнение к частным / деловым банковским и институциональным, а также, возможно, брокерским магазинам.

Этот сектор получает значительную сумму доходов от процентов по активам, которыми он владеет, а также других доходов от таких вещей, как комиссии, а также некоторые доходы от торговли. В условиях повышенных процентных ставок важно отметить, что, хотя эти банки могут зарабатывать больше процентов, они также могут нести более высокие процентные расходы как по депозитам, так и по займам, которые они делают, чтобы привлечь дополнительные деньги для банка.

Это может быть выпуск новых корпоративных облигаций, заимствование у кредитной линии ФРС или межбанковское кредитование. На мой взгляд, важно это понять, прежде чем кто-то решит инвестировать в банковский сектор.

В приведенной ниже таблице, в которой я сравниваю рост доходов по сравнению с аналогичным периодом прошлого года среди созданной мной группы аналогов, этот банк находится где-то посередине по росту доходов.

К сожалению, я поставил ему 0 баллов в этой категории, поскольку он не достиг моей цели по достижению роста доходов на 5% выше среднего. Вместо этого компания добилась роста выручки на -10% ниже среднего.

Тем не менее, мое будущее настроение позитивное, и я ожидаю улучшения роста доходов.

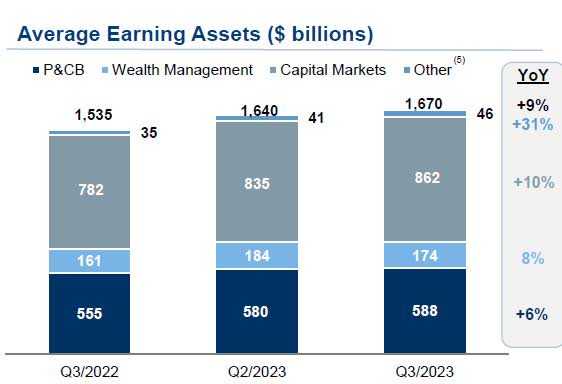

Одним из показателей этого является увеличение активов этого банка, приносящих проценты, а проценты являются основным источником дохода для банка:

Как вы можете видеть на графике выше, компания добилась роста «прибыльных» активов на 9% в годовом исчислении, что я считаю положительным индикатором будущего роста доходов, поскольку эти активы приносят доход.

Финансовые отчеты

Чтобы понять основы этой фирмы, меня интересуют три финансовых отчета: отчет о прибылях и убытках, балансовый отчет и отчет о движении денежных средств.

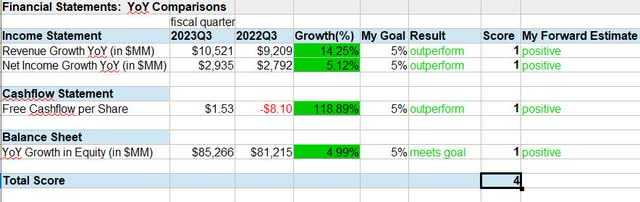

Если вы посмотрите на таблицу ниже, то увидите, что этот банк достиг или превзошел все мои цели/задачи.

Например, компания добилась роста выручки на 14,2% в годовом сопоставлении и роста чистой прибыли на 5% в годовом сопоставлении, превысив мою цель в 5%.

Компания также добилась роста свободного денежного потока на акцию в годовом исчислении на 119%, что является весьма впечатляющим ростом, не говоря уже о росте положительного капитала в годовом исчислении на 5%.

В двух словах: компания увеличила выручку, прибыльность, денежный поток на акцию и капитал.

Я уже упомянул ключевой драйвер доходов в будущем, а именно рост активов, приносящих процентный доход, поэтому мое мнение о доходах и прибылях положительное, а также о движении денежных средств.

Что касается позитивного настроения в отношении капитала, учтите, что увеличение долга может повлиять на капитал и, возможно, снизить его, поскольку это может привести к увеличению обязательств. В данном случае мы видим тенденцию снижения долгосрочной задолженности в годовом исчислении.

Как вы можете прочитать из моих недавних исследовательских заметок, меня беспокоят компании с растущей долговой нагрузкой, тогда как эта компания, похоже, движется в противоположном направлении.

Я заслуженно поставил этой акции 4 балла в этой категории.

Дивиденды

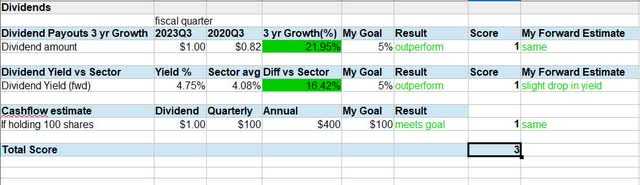

Когда дело доходит до дивидендов, мои цели для любой акции заключаются в том, чтобы она платила не менее 0,10 доллара на акцию ежеквартально (зарабатывая 100 долларов в год в виде дивидендов на 100 акций), имела дивидендную доходность как минимум на 5% выше среднего показателя по сектору и Рост дивидендов за 3 года составит 5% или выше.

Если вы посмотрите на созданную мной таблицу, эта акция соответствует или превосходит мою цель по всем этим критериям:

Если вы сравните размер дивидендов в третьем квартале 2023 финансового года с третьим кварталом 2020 года, он покажет трехлетний рост почти на 22%. Я ожидаю, что это будет продолжаться до тех пор, пока дивиденды не будут повышены, но я также ожидаю, что это произойдет снова из-за прибыльности.

Доходность в 4,75% может немного снизиться, поскольку я ожидаю, что цена акций вырастет, что может повлиять на доходность. Опять же, я думаю, что рост доходов подтолкнет цену акций вверх и вызовет быков.

В этой категории я уверенно поставил акции 3 балла.

Цена акции

В этом разделе я ищу возможность цены на акции, рассказывающую «стоимостную» историю, и думаю, что я ее нашел!

Если вы посмотрите на YCharts ниже, вы увидите, что где-то этим летом акции пересекли 200-дневную скользящую среднюю и сейчас торгуются значительно ниже среднего уровня на уровне $85,37 на момент написания этой статьи. Кстати, это была цена закрытия понедельника, 16 октября.

Моя цель — цена акций не выше, чем на 5 % выше 200-дневной скользящей средней, и, как вы можете видеть в моей таблице ниже, эта акция сейчас торгуется на 10,35 % ниже этого долгосрочного среднего значения, поэтому я считаю это сигналом на покупку. .

В этой категории я поставил ему 1 балл.

Я также хочу повторить, что я не думаю, что возможно предсказать со 100% уверенностью будущую цену акций, поэтому моя портфельная стратегия состоит в том, чтобы отслеживать 200-дневное среднее значение и ждать, пока цена акций не поднимется слишком далеко выше него. поскольку я думаю, что это ограничит потенциал роста и увеличит риск снижения цен.

Опять же, мы говорим не об идеальной цене покупки или продажи, а об уменьшении потенциала снижения и увеличении потенциала роста, как об очень простой стратегии.

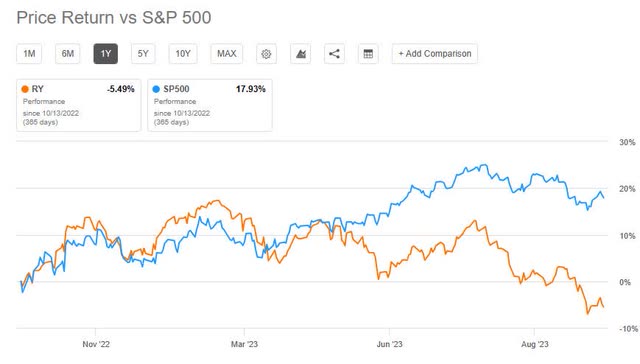

Производительность по сравнению с S&P 500

Давайте кратко рассмотрим динамику цен этой акции за 1 год по отношению к динамике основного индекса, такого как S&P 500. Это сравнение является моим показателем общей динамики рынка для этой акции.

Возможно, я амбициозен, но моя цель — опережение индекса на 5%. Однако я не получил этого с этой акцией, которая показала отставание от индекса на 131%.

На этот раз я дал ему 0 баллов в этой категории, однако я ожидаю будущего улучшения по сравнению с индексом, поскольку сам финансовый сектор, в котором в этом году наблюдался спад динамики рынка из-за весенней турбулентности в банковском секторе, что очевидно на графике ниже, который показывает эта акция опустилась ниже индекса примерно в марте.

Не помогло и то, что этим летом мы прочитали в СМИ статьи о том, что рейтинговые агентства понизили рейтинги некоторых банков в США.

Тем не менее, я думаю, что ключевым попутным ветром для этого сектора и этой фирмы как его части является сохранение высоких процентных ставок, которые приводят к рекордным процентным доходам, а также к росту доходов в этом секторе в годовом исчислении и неожиданным прибылям. Например, этот банк превзошел оценку прибыли за третий финансовый квартал на 0,09 доллара после провала во втором квартале.

Оценка

Показатели оценки, на которые я смотрю, — это соотношение форвардной цены к прибыли и балансовой стоимости.

В таблице ниже, которую я составил, вы можете видеть, что оба актива переоценены. Моя цель — не более чем на 5% выше среднего показателя по сектору, и эти акции значительно выше среднего по обоим показателям, которые, я думаю, останутся такими же в ближайшем будущем.

Что касается того, что является причиной такой переоценки, я бы сказал, что это положительный рост прибыли в годовом сопоставлении, о котором я упоминал ранее, и рынок ожидает еще большего роста прибыли в будущем, а также расширения баланса.

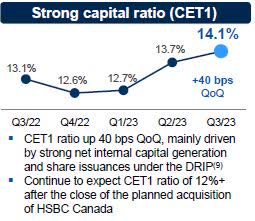

Учтите также, что коэффициент достаточности капитала продолжает расти, и, по мнению компании, это обусловлено «сильным чистым внутренним накоплением капитала и выпуском акций». но также ожидает увеличения капитала «после завершения запланированного приобретения HSBC Canada».

Это важно, поскольку он возьмет на себя все активы того банка, который он возьмет на себя.

Я поставил этой акции 0 баллов в этой категории, так как считаю, что она слишком переоценена, хотя причины ее переоценки ясны, и я их упомянул.

Перспективные риски

Риск, который я определил, является риском снижения и может повлиять на мои бычьи настроения. Давайте посмотрим на таблицу ниже, которую я создал.

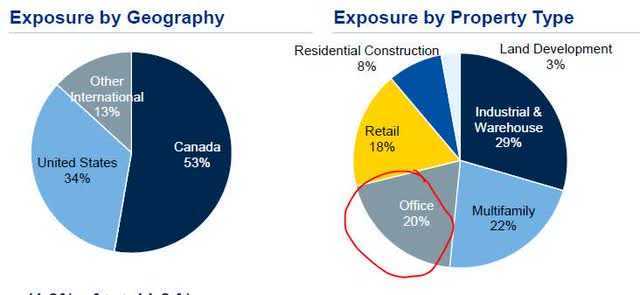

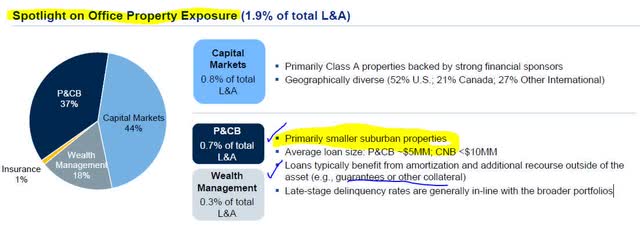

Будучи крупным банком, он подвержен определенным рискам, связанным с активами в своем портфеле. Учитывая недавнюю обеспокоенность в средствах массовой информации по поводу рисков в отношении коммерческой недвижимости и невыполнения обязательств по офисным кредитам, я хотел посмотреть, какова позиция этой фирмы по этому вопросу.

Например, в августовской статье Business Insider об этой проблеме говорилось.

По рассказу:

Уровень просрочки по офисным кредитам только что достиг 5% — 20-месячного максимума — поскольку работа на дому и рост ставок оказывают все большее давление на коммерческую недвижимость.

Получается, что около 20% ее портфеля CRE завязано на офисной недвижимости, но большая часть из них находится в загородных районах и тоже требует гарантий/залога.

В данном случае я присвоил ему оценку воздействия риска 2 (низкая) и вероятность 5 (высокая), при этом общая оценка риска составила 7, что находится в пределах моей терпимости.

Итак, общая оценка, которую я дал этой акции в этой категории, равна +1, что является положительным моментом.

Подтверждающие доказательства приведены ниже.

Рассмотрим следующий график компании, показывающий соотношение офисов и общего количества CRE:

Кроме того, обратите внимание на приведенные ниже данные, которые более подробно говорят о факторах снижения риска, которые эта компания предприняла, когда речь идет о офисных кредитах:

Рейтинг WhoScore

Я присвоил этой акции рейтинг WholeScore, равный 9, что означает рейтинг покупки.

Таким образом, мой рейтинг остался таким же, как и в предыдущем репортаже, и мой предыдущий рейтинг подтвержден.

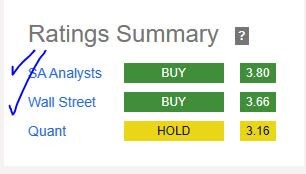

На этот раз мой рейтинг покупки соответствует консенсусу аналитиков SA и Уолл-стрит, что является хорошей новостью, поскольку показывает, что многие другие аналитики, возможно, видят стоимость акций канадских банков, скрытую жемчужину, которую я обнаружил ранее этим летом. после рассмотрения некоторых из них, включая этот.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")