: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционные новости

Инвесторы продолжают продавать акции LivaNova PLC (NASDAQ:LIVN), акции которой упали примерно на 17–18% с момента моей августовской публикации. Крайне важно, что LIVN был вновь отложен в этой публикации по следующим причинам:

- Результаты за второй квартал 2023 финансового года оказались неоднозначными, при этом некоторый положительный рост отразился в отчете о прибылях и убытках и балансе.

- Наблюдался рост выручки с соответствующим снижением рентабельности.

- Хотя эти результаты указывают на некоторый прогресс, все еще неясно, смогут ли экономические характеристики бизнеса поддерживать этот рост + конкурентную позицию фирмы в долгосрочной перспективе.

Если перейти к текущему рынку, то, на мой взгляд, в инвестиционных перспективах LIVN мало что изменилось. Напомним, что во втором квартале квартальные продажи компании составили $294 млн, что на ~16% больше по сравнению с аналогичным периодом прошлого года, при этом наблюдался сильный рост в сегментах кардиопульмональных и нейромодуляционных препаратов (рост на ~20% и 13,7% соответственно). Около 6% этой суммы приходится на цены, а остальная часть формируется за счет объемов основной продукции.

Менеджмент прогнозирует рост продаж на 8–10% в 23 финансовом году, прогнозируя выручку в размере $1,13 млрд в этом году, и, по моим оценкам, в конце периода он может получить $150–180 млн свободного денежного потока.

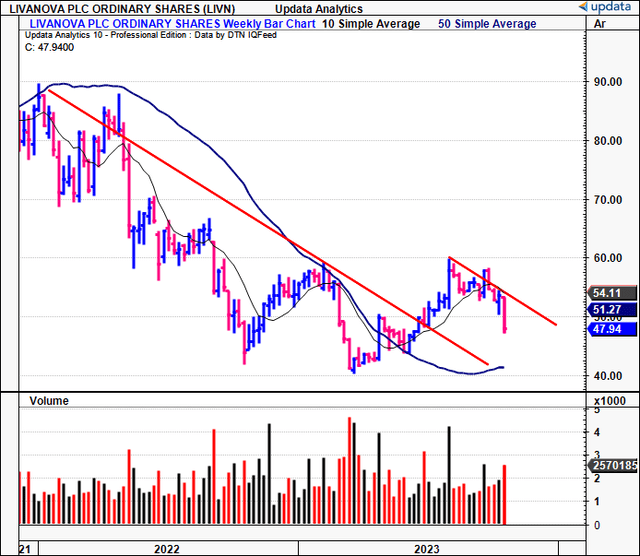

Это все хорошо, но не менее важны ожидания рынка, т. е. то, что определяет текущую рыночную стоимость компании, и какая возможность у LIVN превзойти ее. Поскольку акции торговались ниже 50DMA, ралли LIVN в 23 финансовом году было недолгим (рис. 1), и весь сектор сильно пострадал в конце года, что распространилось на многие отдельные акции. Акции по-прежнему торгуются с коэффициентом 18x форвардной прибыли и EBIT, без долгосрочных экономических характеристик, которые, на мой взгляд, могли бы поддержать эти мультипликаторы.

В этом отчете будут обсуждаться изменения в инвестиционных перспективах LIVN с момента последней публикации, а также будут представлены следующие сведения:

(я). Ценовые ожидания компании, установленные рынком,

(ii). Какие перспективы у LIVN, чтобы превзойти эти ожидания,

(iii). К чему могут привести эти изменения?

В целом, я продолжаю оценивать LIVN как приостановку, основываясь на факторах, представленных здесь сегодня.

Рисунок 1. Двухлетняя недельная динамика цены LIVN, которая сейчас торгуется ниже 50DMA, продолжила снижение с увеличением объема продаж.

Критические факты, подтверждающие повторяющийся тезис: что изменилось, а что нет

1. Оформление Essenz в США и ЕС

В августе компания LIVN объявила о получении разрешения 510(k) от FDA и знака CE в Европе для своего встроенного монитора крови Essenz («ILBM»). Говорят, что монитор непрерывно измеряет параметры крови во время операций по шунтированию сердца и легких. Он состоит из аппарата искусственного кровообращения, блока наблюдения за пациентом, а также сенсорной технологии, окружающей ILBM.

Он будет интегрирован в более широкую платформу CBP LIVN, известную как Essenz Perfusion System, которая также обеспечивает перфузиологам возможность мониторинга и управления кровью во время операции.

Компания заявляет, что она была разработана в сотрудничестве с более чем 300 клиентами по всему миру и уже использовалась более чем у 1000 пациентов:

Существующие анализаторы газов крови отражают клиническое состояние пациента только в момент взятия пробы, которое может быстро измениться и стать неактуальным. С помощью Essenz ILBM перфузиологи получают возможность непрерывного мониторинга параметров пациента на протяжении всей процедуры. Это позволяет реализовать индивидуальный подход к перфузии, основанный на решениях, основанных на данных.

LIVN объявила об обновлении 30 августа, и с тех пор оценка рынка не изменилась. Предвидит ли он серьезные изменения в своей экономике, оценке или фундаментальных показателях? Вероятно, не по моей оценке.

2. Ожидания, подразумеваемые ценой

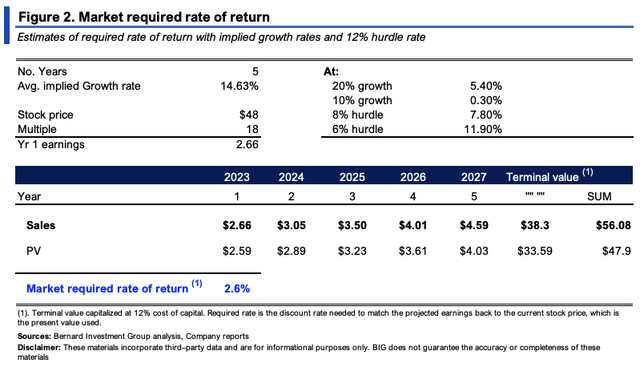

LIVN продается по 18-кратной форвардной прибыли и 18-кратной форвардной EBIT. При текущей цене акций в $47,94, как я пишу, рынок ожидает $2,66 форвардной прибыли (47,94/18 = $2,66) и $165 млн EBIT (2980/18,05 = 165). Используя консенсусные прогнозные оценки на 23–25 финансовые годы, средний ожидаемый темп роста при этом мультипликаторе составляет 14,6% (рисунок 2).

Требуемая доходность, необходимая инвесторам для покупки LIVN по этим мультипликаторам, также показана ниже. По моим оценкам, рост чистой прибыли на 14-15% является справедливым до 28 финансового года, после чего я капитализировал прибыль компании по минимальной ставке 12%, чтобы отразить наш внутренний порог и долгосрочные рыночные ставки. Требуемая рыночная норма доходности — это ставка дисконтирования, необходимая для того, чтобы вернуть эти прогнозные оценки к текущей рыночной стоимости, которая на момент написания составляет 2,6%. Эти ожидания варьируются от 0,3% до 11,9% в зависимости от различных условий, как показано ниже.

Из этого почерпнуты критические выводы, а именно:

- Рынок требует достаточно низкой нормы прибыли, что указывает на относительно низкие уровни риска, заложенные в LIVN.

- Ожидается, что форвардные денежные потоки LIVN (размер, сроки, величина) не будут неоднородными.

- Ожидания роста, скорее всего, остаются неизменными и отражаются в текущей рыночной стоимости LIVN.

- То, что доходность форвардных инвестиций (по крайней мере, ожидаемая доходность), основанная на столь низком приемлемом уровне риска, является подозрительной.

Дополнительную информацию можно получить путем сравнения ожидаемой доходности инвестиций компании:

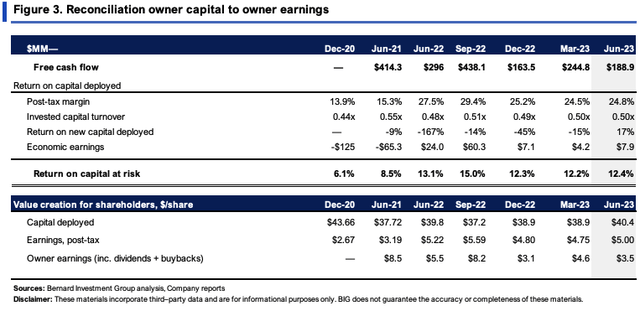

- LIVN обеспечила доходность существующего капитала в размере 12,4% в прошлом периоде (с учетом НИОКР), а с учетом поправки на 23 финансовый год. Ожидается, что EBIT достигнет ~$260 млн с $232 млн в 22 финансовом году, рост на 12% в годовом сопоставлении (примечание: корректировки сделаны для НИОКР, которые капитализируются в балансе как нематериальный актив, а затем амортизируются в течение 7-летнего срока полезного использования). ).

- Он также торгуется на уровне 1,37x EV/инвестированный капитал, что указывает на неизменную ожидаемую доходность бизнеса, а ожидаемый ROIC (1/(EV/IC)xROIC)) равен 9% (1/(1,37×0,124) = 9%). Таким образом, ожидаемая ставка реинвестирования (RI = g/ROIC), полученная с помощью функции роста и ROIC, достигает 75%, что позволяет предположить, что рынок ожидает, что LIVN сохранит и реинвестирует 195 миллионов долларов своего дохода до налогообложения в 2023 финансовом году, чтобы развивать бизнес.

3. Перспективы превзойти ожидания рынка

Основываясь на экономических характеристиках компании, я считаю, что рынок точно отразил перспективы компании в статистически значимом диапазоне.

Во-первых, LIVN — это относительно высокорентабельный бизнес с низкой оборачиваемостью капитала. Прибыль получает от продажи + размещения своей продукции, но оборот указанной продукции невысок. Следовательно, отношение продаж к капиталу низкое — 0,5x, при остаточной марже после уплаты налогов ~24%, как показано на рисунке 3.

Во-вторых, точка на оси маржи/оборота капитала LIVN имеет решающее значение, учитывая следующее:

- За последние 3 года ее продажи росли на 1,5% каждый период, при средней операционной рентабельности около 21% (опять же с поправкой на НИОКР, как и раньше).

- Таким образом, свободный денежный поток, который компания может передать акционерам, наиболее чувствителен к изменениям операционной рентабельности.

- Например, в этом устойчивом состоянии изменение продаж на 2% может привести к тому, что LINV потеряет свободный денежный поток на 194–222 миллиона долларов в течение следующих 2 лет, тогда как снижение маржи на 200 базисных пунктов (до 23%) может привести к тому, что он принесет 232–246 миллионов долларов.

Может ли он снизить операционную прибыль на эту сумму? При расчетном объеме продаж в этом году в $1,13 млрд и консенсус-оценке в $1,19 млрд в 24 финансовом году это потребует ~$260 млн до уплаты налогов, и есть возможность достичь этой цифры, как обсуждалось ранее.

При реинвестировании $195 млн (обсуждавшемся ранее) LIVN вложила бы в бизнес $2,37 млрд капитала, а при $260 млн доходность капитала составила бы 10,9%, что соответствует ожиданиям рынка примерно в 9%, как было раньше.

Следовательно, по моей оценке, это сводится к (i) склонности LIVN реализовывать более высокую операционную прибыль, (ii) ее способности поддерживать посленалоговую прибыль на капитал, необходимый для бизнеса, и (iii) расти до и после уплаты налогов. прибыли без значительного реинвестирования капитала. Основываясь на представленных здесь расчетах, я считаю, что рынок, возможно, уже уловил этот потенциал в текущей рыночной стоимости LIVN.

Оценка и заключение

Как упоминалось ранее, акции продаются по 18-кратной форвардной прибыли и EBIT. Это соответствующие премии сектору, ~2% и ~16% соответственно. Вы также покупаете LIVN с форвардной доходностью в размере 3,6% в момент, когда я пишу, и компания создала ~ 2 доллара балансовой стоимости на каждый 1 доллар рыночной стоимости.

Что касается потенциального неправильного ценообразования/изменения ожиданий, обратите внимание на следующее:

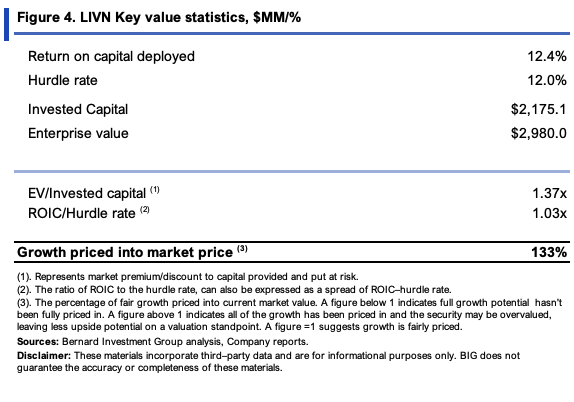

(1). LIVN торгуется по цене ~1,4x EV/инвестированный капитал и в 1,03 раза превышает отношение ROIC к нашей минимальной ставке в 12%.

(2). Это означает, что ее потенциал форвардной прибыли также хорошо отражается на текущих уровнях, как показано на рисунке 4.

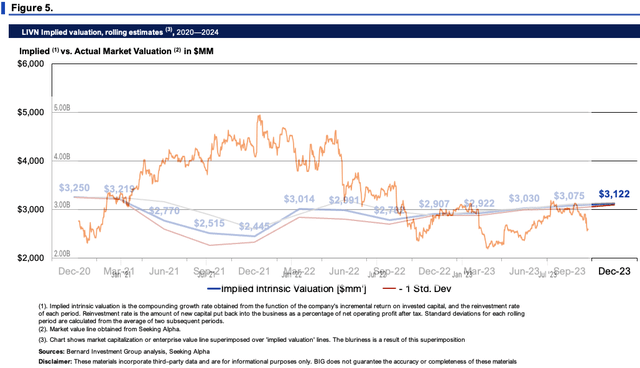

(3). Кроме того, составление внутренней стоимости LIVN в зависимости от ее рентабельности инвестиций и ставок реинвестирования (включая форвардные оценки в устойчивом состоянии) указывает на то, что рынок довольно точно оценивает внутреннюю стоимость в 2023 году. На рисунке 5 вы можете увидеть дислокации в 2021 году. , но это не был рынок, основанный на фундаментальных факторах, я уверен, что многие согласятся. Недавняя распродажа дает некоторый простор для возврата к росту, но не в долгосрочной перспективе. В этом смысле, по моему мнению, справедливая рыночная стоимость в размере $3–3,1 млрд кажется справедливой для LIVN, и, следовательно, нет никаких гарантий, которые можно было бы комментировать.

Таким образом, все приведенные факторы подтверждают, что (а) пересмотренные ожидания рынка в некоторой степени точны, и (б) потенциал изменения ожиданий еще предстоит увидеть, по крайней мере, на мой взгляд.

Короче говоря, во втором полугодии 2023 финансового года широкий рынок развернулся вниз из-за ряда общих факторов давления. Это отразилось на многих избранных названиях, включая LIVN. Более того, индивидуальные ожидания рынка в отношении LIVN в целом снизились в течение 23 финансового года. Это показательно. Это означает, что инвесторы предвидят более узкие перспективы роста и стоимости компании в будущем. Это также предполагает, что стремление LIVN к увеличению акционерной стоимости может быть ограничено. Верим ли мы оценкам рынка? Основываясь на совокупности факторов, поднятых здесь сегодня, моя оценка заключается в том, что предлагаемое предложение не имеет статистического искажения цен и что распродажа может быть более или менее оправданной. Я считаю, что на момент написания LIVN справедливо оценивается в ~3–3,1 миллиарда долларов. Нет-нет-нет, я по-прежнему оцениваю LIVN как удержание.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")