: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

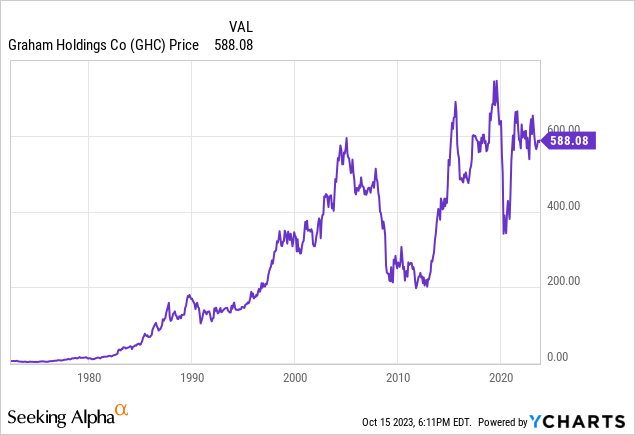

Компания Graham Holdings (NYSE:GHC) имеет долгую историю успеха в бизнесе, несмотря на то, что прошла через множество преобразований, которые изменили внешний вид компании. Само по себе долголетие компании примечательно, но в сочетании с тем фактом, что она существенно изменила свой бизнес, это делает его еще более впечатляющим. Одной из причин такого успеха является глубоко укоренившаяся культура компании, возникшая в результате ее сотрудничества с Уорреном Баффетом и Berkshire Hathaway Inc. (BRK.A). Баффет консультировал Кэтрин Грэм, предыдущего генерального директора The Washington Post, которая в конечном итоге стала Graham Holdings, когда газета была продана в 2013 году Джеффу Безосу, по поводу бизнеса из-за доли Berkshire Hathaway в компании. Многие из руководителей бизнес-культуры Баффета укоренились в бизнесе благодаря его сотрудничеству с компанией.

Эти принципы по-прежнему глубоко укоренились в компании, и это хорошо для акционеров. Однако, несмотря на наличие этих руководителей, нынешняя команда менеджеров не обладает способностью Баффета или Berkshire распределять капитал. При этом крупнейшие бизнесы в портфеле Graham Holding не отличаются высоким качеством. Низкокачественный бизнес в сочетании с некачественным распределением капитала не является рецептом долгосрочного успеха.

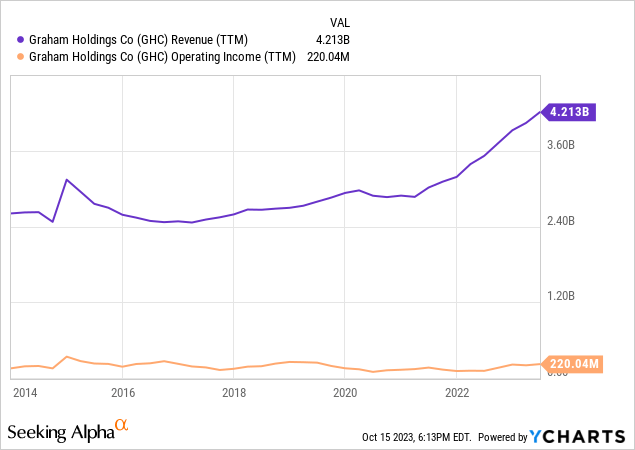

Заработок Грэма, как правило, невелик из-за цикличности политической рекламы, которая значительно увеличивает доходы в годы выборов. Чтобы лучше понять общую мощность доходов, лучше взять средний заработок за эти годы и за эти годы. Кроме того, свободный денежный поток является лучшим способом оценки экономики всей компании из-за больших неденежных расходов, связанных с амортизацией нематериальных активов. По моим оценкам, текущий средний свободный денежный поток Graham за два года на акцию составляет около 49 долларов, что соответствует 12-кратному свободному денежному потоку акций компании.

Акции не торгуются, как большинство публично торгуемых акций в США, поскольку база акционеров гораздо более ориентирована на долгосрочную перспективу, а руководство не дает ежеквартальных или ежегодных указаний. Это делает его менее волатильным в отношении прибылей и менее склонным к большим колебаниям с множественным расширением и сокращением. Инвесторам следует инвестировать в Грэм только в том случае, если они считают, что он торгуется с дисконтом к их оценке внутренней стоимости или если доходность свободного денежного потока достаточна для их минимальной ставки. Статус компании Graham как серийного покупателя и ее диверсифицированная деятельность затрудняют прогнозирование будущих денежных потоков, что делает использование свободного денежного потока более привлекательным для меня.

Учитывая его текущую деятельность, я бы предпочел инвестировать в бизнес, размер которого примерно равен 10-кратному свободному денежному потоку, или 490 долларов США. В этом отчете я расскажу, почему я думаю, что это так, и предоставлю некоторую информацию о бизнесе и его прошлых финансовых результатах, чтобы сформулировать мой мыслительный процесс.

Обзор бизнеса

У Грэма долгая история деятельности, которая со временем сильно изменилась. Ниже приведены основные приобретения, продажи и общие изменения за последнее десятилетие:

- Грэм продал The Washington Post Джеффу Безосу в 2013 году. В результате этой продажи компания продала все свои офисные помещения и землю, связанную с Post.

- В 2014 году начался процесс выделения своего кабельного сегмента Cable ONE среди акционеров. Это решение было принято в связи с предстоящими проблемами в кабельной отрасли, которые потребуют пристального внимания и большого количества инвестиций. Было решено, что в интересах акционеров Graham будет продать бизнес, чтобы материнская компания могла сосредоточиться на других, более легких по капиталу предприятиях.

- В 2014 году Грэм обменял большую часть своей доли в Berkshire Hathaway, а также денежные средства и телевизионную станцию Berkshire на долю Berkshire в Graham Holdings. Впоследствии Грэм отказался от акций, полученных от Berkshire.

- В 2014 году Грэм приобрел компанию Joyce/Dayton Corp, производителя винтовых домкратов и других систем линейного перемещения.

- В 2015 году Дон Грэм уходит с поста генерального директора, и его место занимает его зять Тим О’Шонесси.

- В 2015 году Грэм приобретает Dekko, производителя электрических решений для использования в системах электропитания рабочих мест, архитектурном освещении, а также электрических компонентах и сборках.

- В 2016 году Грэм приобрел две вещательные телевизионные станции: одну в Вирджинии и одну во Флориде.

- В 2016 году Graham объединила операции своей медицинской компании Celtic и Residential Healthcare в одну, чтобы сделать операции более эффективными.

- В 2016 году Грэм приобрел ряд шестиклассных школ в Великобритании.

- В 2017 году Грэм продал Университет Каплана Университету Пердью и подписал долгосрочное соглашение об обслуживании, чтобы помочь Purdue в операционной деятельности.

- В 2017 году Graham Media Group (GMG) начала выходить за рамки традиционного вещания и переходить к онлайн-операциям, чтобы диверсифицировать потоки доходов сегмента.

- Грэм приобрел Hoover Treated Wood Products в 2017 году.

- Грэм вошел в автодилерский бизнес в 2018 году благодаря партнерству с Крисом Урисманом для приобретения двух дилерских центров в округе Колумбия.

- Грэм вошел в ресторанный бизнес после приобретения Clyde Restaurant Group в 2019 году.

- Грэм приобрел дополнительный автосалон в 2019 году.

- В 2020 году Грэм приобрел компанию Frambridge, занимающуюся розничной торговлей нестандартными каркасами. На момент приобретений это была скорее начинающая компания.

- Грэм приобрел Leaf Group в 2021 году. Leaf Group — потребительская интернет-компания, создающая бренды.

- В 2022 году Грэм приобрел еще два автосалона.

- В 2022 году было совершено три крупных приобретения Graham Healthcare Group (GHG).

- Грэм приобрел дополнительный автосалон благодаря партнерству с Ourisman Automotive.

За последнее десятилетие произошло много небольших приобретений, но основными движущими силами бизнеса были сегменты образования, средств массовой информации и здравоохранения. Благодаря многолетнему анализу финансовых показателей этих сегментов инвесторы могут определить качество этих предприятий, но распределение капитала за последнее десятилетие, особенно с тех пор, как Тим О’Шонесси пришел к власти, выглядело немного иначе, чем раньше.

В ежегодном письме за 2015 год, первом из которых О’Шонесси был генеральным директором, излагается его план инвестировать в большее количество технологических предприятий, поскольку это входит в круг его компетенции. Определение премии к свободному денежному потоку зависит от качества распределения капитала в будущем, поэтому важно отслеживать распределение капитала. Если прибыль от приобретений и инвестированного капитала устойчиво высока, акции заслуживают премии.

Прошлые финансовые результаты

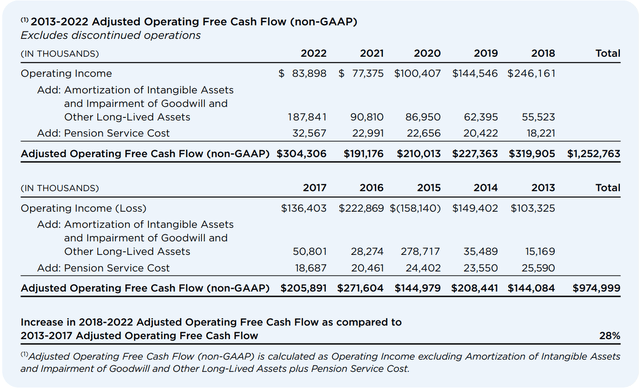

Операционные результаты Graham за последнее десятилетие были неоднородными из-за многочисленных приобретений и продаж. Руководство недавно упомянуло о долгосрочном росте скорректированного операционного денежного потока, определяемого как операционная прибыль плюс амортизация нематериальных активов и расходов на пенсионное обслуживание, чтобы показать, что компания растет, несмотря на любые колебания год от года.

Однако рост сам по себе не всегда является благом. Если рост обеспечивается за счет разумных инвестиций и приобретений, обеспечивающих высокую прибыль, это хорошо. Это делает умение менеджмента распределять капитал чрезвычайно важным, особенно для такого серийного покупателя, как Graham Holdings, который не ведет бизнес исключительно высокого качества. Взгляд на прибыль компании от вложенного капитала, включая инвестиции в приобретения, с тех пор, как Тим О’Шонесси стал генеральным директором, показывает, что руководство не было очень квалифицированным в распределении капитала.

ROIC Грэма показывает, что инвестиции компании не приносят высокой прибыли. Рост инвестированного капитала обусловлен сочетанием капиталоемкости сегмента образования и ростом нематериальных активов за счет приобретений. Устойчивость этого ROIC является важным фактором при определении надлежащего коэффициента свободного денежного потока для оплаты бизнеса.

Обратите внимание: приведенные выше расчеты скорректированного свободного денежного потока не включают изменения в оборотном капитале или уплаченных налогах. Это делается для того, чтобы сгладить свободный денежный поток, сделать каждый год более сопоставимым друг с другом.

Оценка и целевая цена

Нестабильность доходов Graham в первую очередь связана с ее медиа-сегментом, в котором расположены различные местные телевизионные станции. В годы выборов расходы на политическую рекламу намного выше, что добавляет около 20-30% операционного дохода сегменту в годы выборов. По этой причине лучше всего взять среднее значение за годы выборов и без выборов, чтобы лучше понять потенциал прибыли всего бизнеса.

Основываясь на экстраполированных финансовых результатах за первое полугодие 2023 года, я оцениваю, что свободный денежный поток за весь 2023 год составит около 197 миллионов долларов. К этому я добавляю 16,5 млн долларов в качестве оценки доли Грэма в свободном денежном потоке от частичного владения бизнесом в своем портфеле акций, что дает общий свободный денежный поток в 213,5 млн долларов.

Для оценки свободного денежного потока в 2024 году я предполагаю отсутствие роста в других сегментах и добавляю 40 миллионов долларов операционного дохода к резкому увеличению прибыли в год выборов. Предполагая ставку налога в размере 25,6% (такую же, как в первом полугодии 2023 года) и те же капитальные затраты по сравнению с 2023 годом, я оцениваю свободный денежный поток за весь 2024 год в 227 миллионов долларов. Если добавить к портфелю акций еще $16,5 млн, моя оценка свободного денежного потока в 2024 году составит $243,5 млн.

Взяв среднее значение за два года и разделив на текущее количество полностью разводненных акций в 4,7 миллиона, я подсчитал, что текущая совокупность предприятий Грэма генерирует свободный денежный поток на акцию в размере около 49 долларов. Это означает, что в настоящее время акции торгуются примерно в 12 раз дороже свободного денежного потока текущей компании.

Коэффициент свободного денежного потока на акцию, который инвестор готов заплатить, должен учитывать органический рост прибыли, прибыль от будущих приобретений и прибыль от постепенно инвестируемого капитала. Учитывая среднее и низкое качество текущего набора предприятий, неверные решения нынешнего руководства о приобретении в последние годы (недавно они взяли на себя обесценение гудвила на сумму 128 миллионов долларов за приобретение Leaf Group) и высокую капиталоемкость Kaplan в последние годы, Я бы чувствовал себя комфортно, заплатив 10-кратный бесплатный денежный поток. В результате цена акций составит $490, что примерно на 16% ниже текущей цены.

Последние мысли

Я думаю, что многим нынешним акционерам Грэма нравится культура компании, которая разделяет во многом ту же философию, что и Berkshire Hathaway Баффета. Хотя эта культура может привести к тому, что некоторые инвесторы будут платить премию за акции, поскольку нынешняя команда менеджеров возвращает капитал акционерам и очень открыто говорит о своих ошибках, она не компенсирует плохое распределение капитала.

По моим оценкам, компания в существующем виде генерирует ~$49 на акцию свободного денежного потока. Я бы не стал платить более чем в 10 раз больше этой суммы, поскольку нынешнее руководство недавно продемонстрировало недостаток навыков в распределении капитала как для капиталовложений, так и для приобретений.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")