: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Ternium SA (NYSE:TX) удвоила свой доход за последние 11 лет за счет органического роста и приобретений. Компания добилась роста рентабельности собственного капитала при соответствующем повышении операционной эффективности.

Моя оценка TX в рамках ценового цикла стали показала, что существует более чем достаточный запас прочности. Учитывая его сильное финансовое положение, я бы посчитал это инвестиционной возможностью.

Бизнес-фон

Техас вместе со своими дочерними компаниями производит, перерабатывает и продает различную стальную продукцию преимущественно в Южной Америке.

Хотя у него есть некоторые горнодобывающие предприятия, они в основном обслуживаются собственными силами и составляют небольшую часть по сравнению с производством стали. Например, в 2022 году продажи горнодобывающей продукции составили лишь 3% от общего дохода.

Техас также производит электроэнергию и продает неиспользованные остатки электросетям Мексики и Бразилии. Но эти внешние продажи были небольшими и составили около 2% от общего дохода в 2022 году.

Соответственно, в своем анализе и оценке TX я сосредоточился на стали. Техас предлагает широкий ассортимент стальной продукции, включая слябы, длинномерный прокат, плоский прокат, трубчатые, конструкционные, строительные и облицовочные материалы.

Поскольку я смотрю на Техас с точки зрения высокого уровня, я буду рассматривать общий объем производства стали и доходы, а не типы продукции.

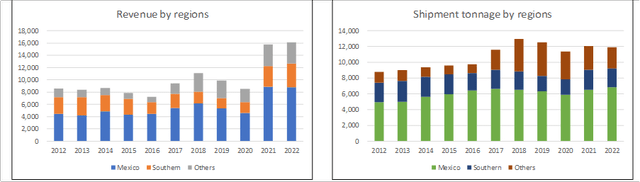

Основная часть доходов Техаса поступает из Мексики. На графике 1 показаны тенденции выручки и тоннажа отгрузок с 2012 года.

Примечания к диаграмме 1.

а) Южный регион охватывает Аргентину, Боливию, Чили, Парагвай и Уругвай.

б) США входят в категорию «Другие», на их долю пришлось 6% тоннажа поставок в 2022 году.

Техас входит в контрольную группу Usiminas, ведущей компании по производству листового проката на бразильском рынке. TX начала приобретать значительные акции в 2012 году, и поэтому я посмотрел на результаты TX за 2012 год.

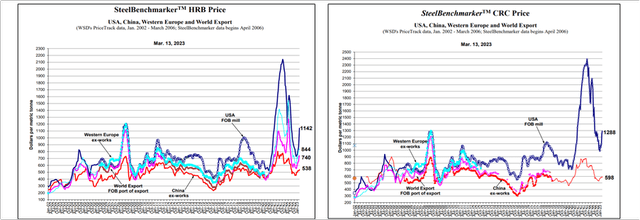

Циклический сектор

Сталь является циклическим товаром, и существует тесная связь с ценами на сталь во всем мире, как показано на диаграмме 2. С 2012 по 2022 год, охватываемый периодом моего анализа, наблюдалось как минимум два пиковых ценовых цикла.

Вы можете видеть, что цены от пика до минимума за последние 2 года были выше, чем до 2020 года. Цены за последние 2 года были выбросами, если посмотреть на цены на оба металла за последние 20 лет. Не стоит удивляться, что цены на металлы сегодня ниже, чем в 2022 году.

Оценка циклических компаний

Дамодаран высказал мнение, что эффективность циклических компаний зависит от того, на каком этапе цикла они находятся. Экстраполяция показателей на основе текущих доходов и денежных потоков может привести к ошибочным оценкам.

Чтобы преодолеть проблему цикличности, нам необходимо нормализовать производительность в течение цикла. Чтобы отразить текущий размер бизнеса, Дамодаран предложил нам взять текущий доход и определить прибыль, умножив его на нормализованную прибыль.

Я разработаю свою финансовую модель Техаса на основе этого подхода.

- Я взял средний тоннаж за период с 2021 по 2022 год, чтобы отразить последний размер партии. Если посмотреть на график 1, то видно, что поставки за эти 2 года были примерно одинаковыми.

- Доход от такого размера поставки будет зависеть от ценовых предположений.

- Нормализованная прибыль также будет зависеть от того, включил ли я выбросы цен за последние два года.

Операционные тенденции

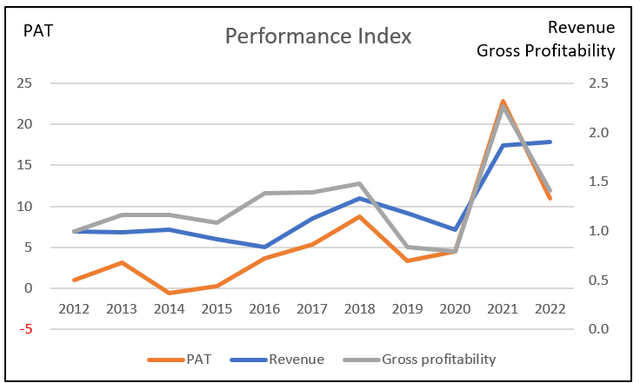

Я рассмотрел три показателя, чтобы получить представление об общей эффективности — выручку, PAT и валовую прибыль (валовая прибыль / общие активы). См. диаграмму 3.

За последние 11 лет наблюдалась тенденция роста по трем показателям, однако в 2019/20 году произошел серьезный сбой. Падение в 2019 году было связано со снижением цен на сталь, тогда как в 2020 году у нас был Covid-19.

Отметим, что замедление роста PAT в 2014 году произошло из-за списаний в неконтролируемых организациях (в основном в Usiminas).

Сильный тренд роста PAT привел к повышению ROE со среднего 6 % в 2012/13 году до среднего 25 % в 2021/22 году.

Примечание к диаграмме 3. Чтобы отобразить различные показатели на одной диаграмме, я преобразовал различные показатели в индексы. Соответствующий индекс был создан путем деления различных годовых значений на соответствующее значение 2012 года.

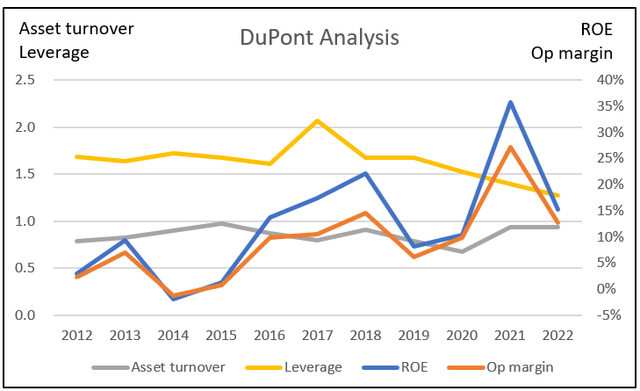

Другим позитивным сигналом является рост валовой рентабельности. Это является показателем повышения эффективности использования капитала. Этому способствует улучшение оборачиваемости активов и снижение левереджа за последние 11 лет. См. анализ DuPont на диаграмме 4.

1 полугодие 2023 г.

За шесть месяцев, закончившихся 30 июня 2023 г., чистый объем продаж снизился на 14 % по сравнению с аналогичным периодом 2022 г. За тот же период PAT снизился на 33 % по сравнению с показателем за первые шесть месяцев 2022 г.

И это несмотря на увеличение отгрузки на 2% по сравнению с первыми 6 месяцами 2023 года по сравнению с 2022 годом.

Основной причиной этого можно назвать снижение средних цен реализации за первые 6 месяцев 2023 года на 16% по сравнению с 2022 годом.

В контексте долгосрочной цикличности я считаю квартальные результаты «шумными». Я уделяю им меньше внимания по сравнению с долгосрочными тенденциями.

Рост

За последние 11 лет выручка от сталелитейной промышленности выросла на 6,5% в среднем за счет как приобретений, так и органического роста. По крайней мере, это говорит о том, что это зрелый сектор. (Обратите внимание, что общий доход, включая добычу полезных ископаемых и продажу электроэнергии, вырос на 6,7% в среднем на 6,7%).

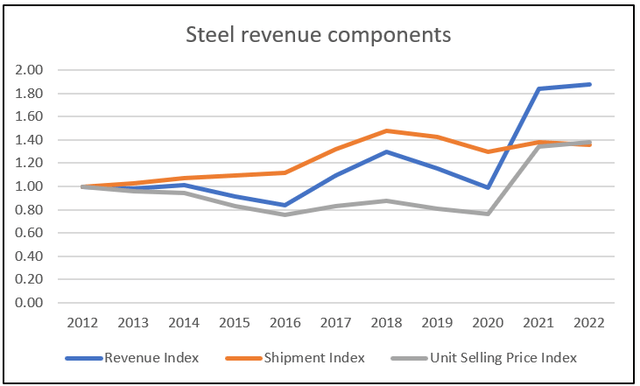

Выручка от стали состоит из тоннажа отгрузки и цены продажи за единицу продукции. На диаграмме 5 показана динамика доходов от стали с точки зрения этих компонентов.

Вы можете видеть, что рост доходов от стали был в большей степени обусловлен ростом отпускных цен за единицу продукции, чем ростом объемов. С 2012 по 2022 год:

- Средняя цена реализации за тонну выросла на 3,3% CAGR. Корреляция между продажной ценой за тонну и выручкой от стали составила 0,89.

- Объем или тоннаж отгрузки вырос на 3,1% в среднем на 3,1%. Корреляция между тоннажем отгрузки и доходом от стали составила 0,60.

Ключевой вывод заключается в том, что при разработке финансовой модели Техаса более целесообразно получать доход от стали из тоннажа отгрузки X, отпускной цены за единицу.

Примечание к диаграмме 5. Чтобы тенденции были четко видны, я отобразил показатели в индексном формате. Соответствующий индекс был создан путем деления различных годовых значений на соответствующие значения 2012 года.

Реинвестирование

За последние 11 лет компания потратила около 6,9 млрд долларов США на капитальные вложения и 3,9 млрд долларов США на денежные приобретения. Предварительный вычет, предполагающий пропорциональный вклад, заключается в том, что приобретения составили около 1/3 роста.

Рост необходимо финансировать, и одним из показателей этого является уровень реинвестирования. Это определяется как:

Реинвестирование с приобретениями = Капитальные затраты и приобретения — Износ и амортизация + Чистые изменения в оборотном капитале.

Затем я определил ставку реинвестирования = реинвестирование / EBIT после уплаты налогов.

Приобретения являются неотъемлемым драйвером роста компании. Поэтому я включил ежегодные затраты на приобретение в состав капитальных затрат.

За последние 11 лет общий объем реинвестирования составил 7,0 млрд долларов США. Показатель EBIT после уплаты налогов за тот же период составил 12,3 млрд долларов США. В результате ставка реинвестирования составила 57%.

Существует еще один взгляд на ставку реинвестирования, который выводится из фундаментального уравнения роста.

Рост = доходность X ставка реинвестирования

Доход = EBIT(1-t) / TCE

TCE = Общий задействованный капитал = Общий капитал + общий долг – денежные средства – инвестиции в неконтролируемые предприятия.

На этой основе я оценил годовую прибыль. Средняя доходность с 2012 по 2022 год тогда составила 12,5%.

Принимая исторический рост равным 6,7% и доходность 12,5%, фундаментальная ставка реинвестирования = 6,7/12,5 = 54%.

Сравнивая исторические 57% и 54%, я бы пришел к выводу, что историческая ставка близка к фундаментальной ставке. Руководство хорошо распределило капитал.

Создал ли рост за последние 11 лет акционерную стоимость? Чтобы рост создавал акционерную стоимость, прибыль должна превышать стоимость средств.

За последние 11 лет средняя доходность, измеряемая EBIT(1-t)/TCE, составила 12,5%.

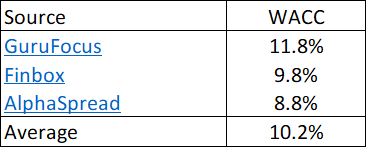

Как видно из таблицы 1, эти 12,5 % намного превышают средневзвешенную стоимость капитала в 10,2 %.

Еще один позитив для менеджмента — создание акционерной стоимости.

Примечание к Таблице 1: На основе поиска в Google по запросу «Ternium SA WACC».

Финансовое положение

Я бы оценил TX как финансово устойчивый, основываясь на следующем:

- По состоянию на конец июня 2023 года коэффициент долгового капитала составлял 0,08. Коэффициент долгового капитала сталелитейного сектора составлял 0,22 согласно набору данных Дамодарана за январь 2023 года.

- Средний цикл конвертации наличных денег увеличился лишь незначительно: с 99 дней в 2012/13 году до примерно 106 дней в 2021/22 году.

- По состоянию на конец июня 2023 года у него было 2,9 млн долларов США денежных средств и краткосрочных инвестиций. Это составляло лишь около 16% от его совокупных активов.

- За последние 11 лет компания ежегодно генерировала положительный денежный поток от своей деятельности.

- Ежегодно компания генерировала около 1,5 миллиардов долларов США денежного потока от операций по сравнению со среднегодовым PAT в 1,1 миллиарда долларов США. Это хороший коэффициент конвертации денежных средств.

- Техас имеет хороший опыт распределения капитала, как можно увидеть в следующем разделе.

Распределение капитала

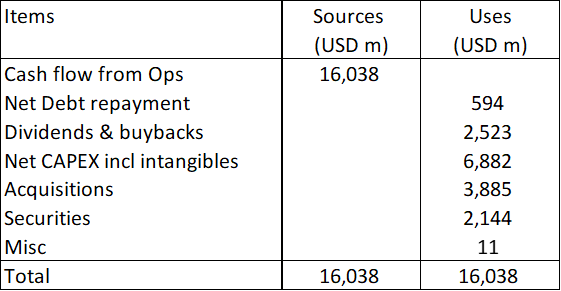

За последние 11 лет Техас получил около 16 миллиардов долларов США денежных средств от операционной деятельности. См. Таблицу 2.

Вы можете видеть, что операционный денежный поток был достаточен для финансирования дивидендов и обратных выкупов, а также капитальных вложений и приобретений.

Я бы посчитал это хорошим планом распределения капитала.

Оценка

Стоимость компании зависит от ее ожидаемого будущего денежного потока согласно следующему уравнению.

Свободный денежный поток фирмы (FCFF) = EBIT(1-t) X (1 — ставка реинвестирования).

Для циклического сектора ключевым моментом является определение нормализованного FCFF. Это, в свою очередь, зависит от нормализованного показателя EBIT и ставки реинвестирования.

Из-за резкой ценовой ситуации за последние два года я разбил оценку на две части.

- Ситуация с «нормальными ценами», представленная показателями за 2012–2020 годы. Это представлено сценарием 1 в таблице 3.

- Ситуация с «выпадающими ценами» представлена показателями 2021 и 2022 годов. Это представлено сценарием 2 в таблице 3.

Долгосрочная ценность TX – это некий сценарий, взвешенный по вероятности. Это представлено сценарием 3 в таблице 3, где я предположил, что существует 95% вероятность сценария 1 и 5% вероятность сценария 2.

Результаты оценки и ключевые параметры представлены в Таблице 3.

По всем сценариям запас прочности превышает 30%. Позитивным признаком является то, что в сценарии 1 существует даже хороший запас прочности.

Примечания к таблице 3:

а) тоннаж с 2021 по 2022 год. Для остальных параметров я взял средние значения за период с 2012 по 2020 год, чтобы представить циклическое значение.

б) тоннаж с 2021 по 2022 год. Для других параметров я взял средние значения за период с 2021 по 2022 год, чтобы представить значения во время ситуации с резкими ценами.

в) Средневзвешенное значение с вероятностью 95 % для сценария 1 и вероятностью 5 % для сценария 2.

Модель оценки

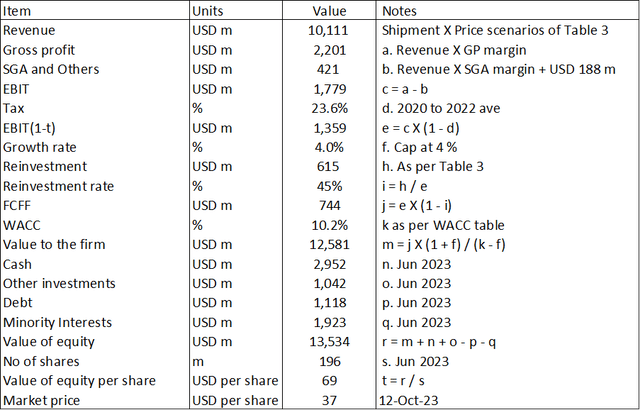

Моя оценка основана на одноэтапной модели свободного денежного потока для фирмы, как показано в Таблице 4.

Критическими параметрами в моей модели являются маржа и реинвестирование. Они получены в соответствии с предположениями, приведенными в Таблице 3.

Большинство пунктов Таблицы 4 не требуют пояснений, за исключением следующих:

Пункт б. Помимо SGA, я также включил 188 миллионов долларов США для «Других». Остальные должны были покрыть списания износа и амортизации, валютные, юридические и другие необычные расходы за последние 11 лет.

Пункт д. Ставка налога основывалась на средней ставке налога за последние 3 года.

Пункт ф. Я предположил это, основываясь на макротрендах. С 1961 по 2022 год среднегодовые темпы роста ВВП Латинской Америки и Карибского бассейна составляли 3,5%.

Риски и ограничения

В моей оценке есть два важных допущения:

- Крупные неоперационные активы.

- Исторический политико-экономический сценарий.

Стоимость TX включает стоимость операционных активов и стоимость неработающих активов.

Неоперационные активы состоят из денежных средств, рыночных ценных бумаг и инвестиций в неконсолидированные операции. Как видно из Таблицы 4, на их долю приходится около 30% стоимости акционерного капитала.

По соглашению я принял балансовую стоимость этих объектов за внутреннюю стоимость. Они могут быть ухудшены в результате экономического спада, подобного тому, что произошел в 2014 году.

Одним из возможных способов смягчения последствий является поиск более высокого запаса прочности.

Во-вторых, моя оценка основана на исторических данных. Вы можете возразить, что текущая геополитическая ситуация и сохраняющаяся высокая инфляция могут означать иную экономическую ситуацию. Обратите внимание, что это также повлияет на стоимость неработающих активов.

У меня нет хрустального шара, чтобы увидеть, что произойдет в ближайшее десятилетие. Сомневаюсь, что он у кого-то есть. Единственный способ — искать более высокий запас прочности. Я думаю, что запасы безопасности, указанные в Таблице 3, должны обеспечивать комфорт.

Заключение

Техас добился роста выручки и прибыли за последние 11 лет благодаря сочетанию органического роста и приобретений.

TX в своей основе является надежным, основываясь на следующем:

- Повышение рентабельности собственного капитала сопровождается повышением операционной эффективности.

- Это финансово выгодно.

- У него хороший план распределения капитала с устойчивой ставкой реинвестирования.

- Ему удалось создать акционерную стоимость.

Моя оценка TX, основанная на ее динамике в течение ценового цикла стали, показала, что существует достаточный запас прочности. Я рассматриваю это как инвестиционную возможность.

Я долгосрочный стоимостной инвестор, и мой анализ и оценка основаны на этой перспективе. Это анализ не для тех, кто надеется заработать деньги в следующем квартале или около того.

Примечание редактора : эта статья была представлена в рамках инвестиционного конкурса Seeking Alpha’s Best Value Idea , который продлится до 25 октября. Этот конкурс с денежными призами, открытый для всех участников, нельзя пропустить. Если вы заинтересованы в том, чтобы стать соавтором и принять участие в конкурсе, нажмите здесь , чтобы узнать больше и отправить свою статью сегодня!

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")