: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Я рекомендую покупать акции Corebridge (NYSE:CRBG) с учетом их конкурентных преимуществ, катализаторов будущего роста, операционной эффективности и финансовой осмотрительности, а также значительной недооценки по сравнению с аналогами.

Действительно, в страховом секторе есть много компаний, которые могут похвастаться солидными дивидендами и готовы к росту, но идеи, которыми я поделюсь ниже, демонстрируют, насколько сильно Corebridge на самом деле позиционируется в отрасли, и почему я думаю, что она превзойдет их.

На сегодняшний день Corebridge недолго проработал на фондовом рынке: его листинг состоялся только в сентябре 2022 года.

Рынок сильно взволнован, когда речь заходит о недавних банковских банкротствах, произошедших ранее в этом году. Тем не менее, я уверен, что Corebridge имеет лучшие в отрасли показатели кредитоспособности и достаточно высокий уровень удержания клиентов, чтобы доказать свою устойчивость в этой сложной среде и потенциально получить общую выгоду от мантры «выше — дольше».

В этой статье рассматриваются основные сильные стороны, которые отличают Corebridge. Мы изучим его финансовую устойчивость, рыночную оценку, стратегическое положение и надежные показатели кредитоспособности. Когда мы рассмотрим различные аспекты Corebridge в этой статье, вы поймете, почему он занимает сильные позиции в развивающейся финансовой среде и почему он заслуживает твердого тезиса о покупке.

Ожидается, что пенсионный сектор групп будет расти быстрыми темпами

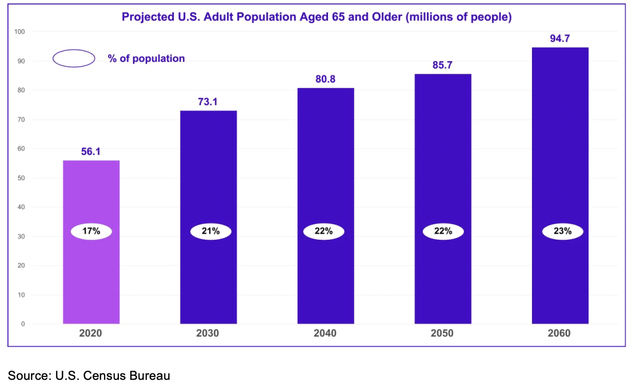

По данным Бюро переписи населения США, ожидается, что доля людей старше 60 лет в США будет расти. В настоящее время люди старше 60 лет составляют около 17,3% населения США.

Однако, как показано ниже, ожидается, что к 2030 году этот процент вырастет до 21%. По мере старения населения растет признание необходимости иметь надежный пенсионный план, и пенсионный сектор имеет хорошие возможности для получения выгоды от увеличения потоков.

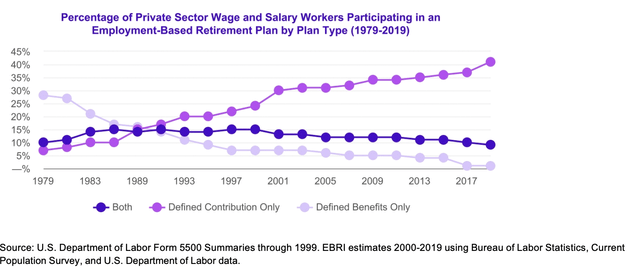

Планы с установленными взносами, в частности, извлекут выгоду из предстоящей тенденции, когда речь идет о том, где работники предпочитают сохранять свои пенсионные доходы. Ниже мы можем заметить, что все больше и больше работников предпочитают забрать свои пенсионные накопления у своего работодателя (установленные выплаты) и управлять ими либо самостоятельно, либо с помощью пенсионной компании (установленные взносы). Это связано с растущей гибкостью и контролем, когда дело доходит до управления собственными финансами.

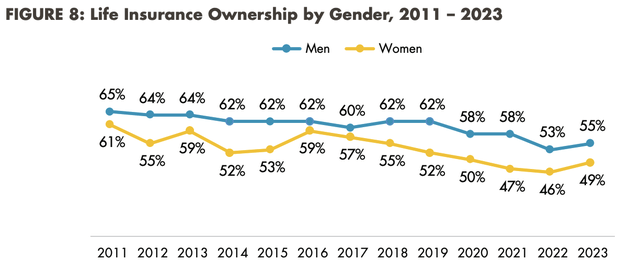

Кроме того, анализ Т. Роу Прайса показывает, что более 40% рабочей силы частного сектора США фактически не имеют доступа к пенсионному плану на работе. Исследование страхового барометра LIMRA 2023 показывает, что в общей сложности 41% взрослых испытывают дефицит в страховании жизни; тревожный показатель, который в конечном итоге снова упадет при любом намеке на экономическую неопределенность.

Однако поразительно то, что, несмотря на рекордно высокую долю потребителей (39%), которые заявляют, что намерены приобрести страхование жизни в течение следующего года, фактическое владение страховыми продуктами за последние 12 лет фактически имело тенденцию к снижению. , среди представителей обоих полов.

Однако я ожидаю, что это станет серьезным попутным ветром для таких компаний, как Corebridge, работающих в сфере страхования жизни, поскольку люди осознают растущую важность защиты, особенно после пандемии COVID-19.

Это подтверждается данными, в данном случае МВФ, которые показывают, что во время рецессий люди часто склонны увеличивать свои сбережения, в том числе пенсионные.

Я также хотел бы указать на свою недавнюю статью, в которой я рассказываю о своих макроэкономических взглядах на будущее (стагфляция). Если этот тезис будет реализован, я считаю, что это создаст идеальный шторм для таких компаний, как Corebridge, который сможет извлечь выгоду как из-за высоких ставок аннуитета, так и из-за возросшей неопределенности в отношении будущего, что приведет к более высоким нормам сбережений.

В целом, это дает очень оптимистичный прогноз для отрасли в целом: прогнозируемый среднегодовой темп роста глобального страхования жизни составит 5,1%.

Мантра «Выше — дольше» станет главным благом для всей отрасли.

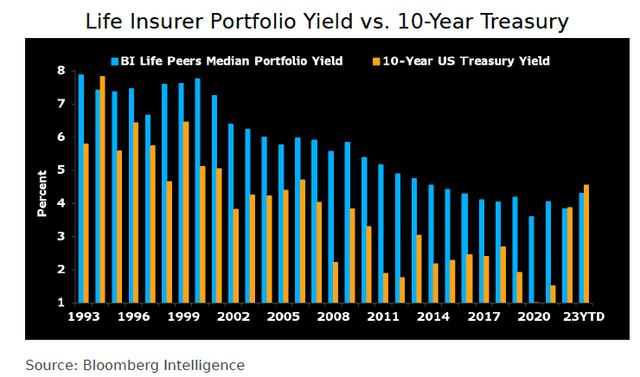

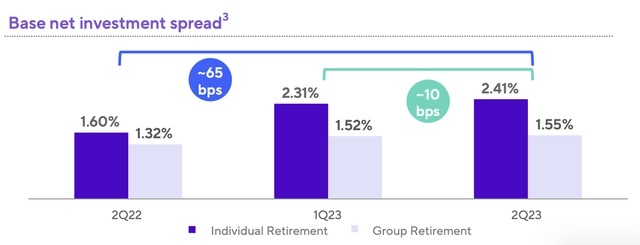

Bloomberg Intelligence предполагает, что, принимая во внимание 9-летнюю дюрацию и разницу в 150 б.п. между новыми деньгами и скоростью сворачивания портфеля, добавление более высокодоходных ценных бумаг может повысить доходность портфеля на 3-4% к 2024 году. Доходность портфеля сопоставимых страховых компаний в настоящее время находится на уровне 4-4,5%, но может вырасти до 6%.

Текущий консенсус рынка, по данным Bloomberg Intelligence, заключается в том, что рост компаний будет увеличиваться до 7% ежегодно на фоне более высоких темпов к 2024-2025 годам. Это будет значительно более благоприятно, учитывая однозначные темпы роста в последнее десятилетие, когда низкие темпы сохранялись.

Это еще больше окажет положительное давление на сильные чистые инвестиционные спреды Corebridge.

Рыночная сила Corebridge, похоже, сохранится

Компания может похвастаться лидирующими характеристиками на рынке, которые выделяют ее из толпы, когда дело касается рынков аннуитетов и страхования.

Основными источниками дохода компании являются:

Индивидуальный выход на пенсию

Групповой выход на пенсию

Страхование жизни

Институциональные рынки

Компания занимает лидирующую позицию на рынке, управляя клиентскими активами на сумму 357,2 миллиарда долларов по состоянию на 31 декабря 2022 года. По данным LIMRA, компания заняла первое место по общему объему аннуитетных продаж за 12 месяцев, закончившихся 30 сентября 2022 года.

Некоторые факторы, которые выделяют компанию среди других:

Ведущая дистрибьюторская платформа

Фирма была выделена из AIG в 2022 году, но это не означает, что ее отношения со своей дистрибьюторской платформой остались невероятно прочными. Все приведенные ниже статистические данные приведены по состоянию на декабрь 2022 года.

Corebridge FD — это платформа, которая в основном облегчает неаффилированное распространение бизнеса компании в области индивидуального пенсионного страхования и страхования жизни через банки и брокеров. На платформе работают 450 специализированных специалистов по продажам. Однако компания также извлекает выгоду из большой партнерской сети, в том числе:

- 23 000 консультантов и агентов активно продавали аннуитеты в течение предыдущих двенадцати месяцев в результате долгосрочных отношений с 630 фирмами.

- 33 000 независимых агентов, продающих продукты страхования жизни Corebridge.

- Обширные связи с пенсионными службами: более 22 000 спонсоров, охватывающая аудиторию в 1,7 миллиона человек.

- 1300 лицензированных продавцов Corebridge специализируется на построении отношений с клиентами, предоставляя решения по финансовому планированию и выходу на пенсию.

Большинство партнеров Corebridge работают в компании около 25 лет, создав неоценимые, проверенные временем связи.

Кроме того, компания получает выгоду от AIG Direct; признак диверсификации в сторону прямых продаж потребителю: по состоянию на декабрь 2022 года насчитывается более 130 агентов.

Как просто заявляет компания в своем отчете 10-K на конец 2022 года

Мы считаем, что наши дистрибьюторские отношения трудно воспроизвести, и они укрепляются широтой наших продуктовых предложений и долгой историей партнерства.

Поэтому я считаю, что Corebridge благодаря своей платформе подключенной дистрибуции имеет хорошие возможности для того, чтобы воспользоваться любыми попутными ветрами в отрасли. На сегодняшний день компания может похвастаться уровнем удержания клиентов 94%. В любом случае, прочные корпоративные отношения теперь привели к более неэластичному спросу на продукцию компании, что укрепило ее позиции на рынке независимо от перспектив.

Крепкие партнерские отношения демонстрируют доверие

Что действительно впечатляет в Corebridge, так это партнерство с Blackstone. В июле 2021 года Blackstone осуществила крупнейшую корпоративную инвестицию за всю историю, приобретя 9,9% акций компании (2,2 миллиарда долларов) в обмен на управление в размере 50 миллиардов долларов, которые, по оценкам, вырастут до 92,5 миллиардов долларов к третьему кварталу 2027 года.

Однако эта инвестиция была сделана по скорректированной балансовой стоимости акций в 33 доллара, а это означает, что в настоящее время компания потеряла чуть менее половины своей позиции. Однако они еще не потеряли веру. Одна только эта высокая цена входа в таком масштабе является свидетельством веры Blackstone в будущее Corebridge.

Эта сделка дает Corebridge значительные преимущества: в 2021 году к совету директоров также войдет Джон Грей, президент Blackstone. Это дополнение к уже опытному совету директоров, каждый член которого имеет в среднем более 25 лет финансового опыта.

Более того, стратегическое партнерство Corebridge с Blackstone открывает для компании новые возможности. Теперь Corebridge имеет уникальное преимущество доступа к доходам от инвестиций, созданных Blackstone, особенно на рынках частного и структурированного кредита. Подход Blackstone к кредитам и кредитованию является комплексным, обеспечивая контроль над каждым аспектом, от процессов андеррайтинга и ценообразования до прямого поиска средств. Такое стратегическое согласование позволяет Corebridge использовать эти эффективно управляемые инвестиции, что потенциально приведет к более привлекательной прибыли. Кроме того, это стратегическое партнерство дает Corebridge доступ к альтернативному инвестиционному пространству.

Я считаю, что стратегическое партнерство Corebridge с Blackstone является важным катализатором будущего роста, поскольку увеличение доходов от инвестиций повысит конкурентоспособность компании, а расширение опыта ускорит инновации в продуктах.

Однако теперь пришло время показать некоторые показатели того, как компания действительно выделяется среди конкурентов. Я составил список показателей кредитоспособности, демонстрирующий дисциплинированный подход компании к управлению рисками, что просто удивительно, учитывая стремление компании приносить пользу акционерам, обеспечивая дивиденды, превосходящие рынок.

Впечатляющие показатели рентабельности

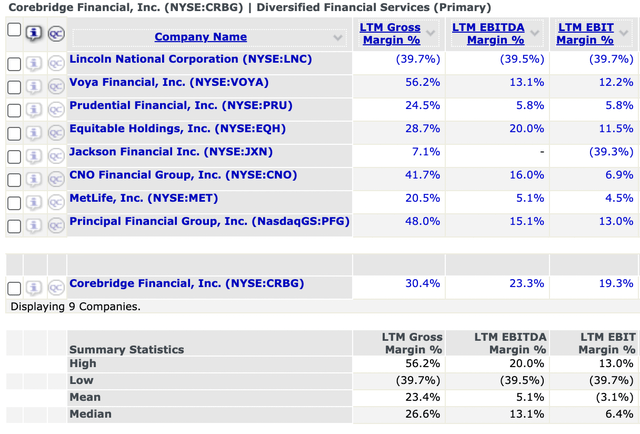

Компания добилась очень сильных и впечатляющих показателей прибыльности. Среди 8 аналогов, которые я проанализировал, их валовая прибыль LTM в 30,4% превосходит средний показатель в 23,4%. Это соотношение медленно увеличивалось с тех пор, как компания начала публиковать свою отчетность в 2019 году, что указывает на то, что компания становится более эффективной после отделения от AIG.

Это также верно, когда речь идет о процентной рентабельности EBIT: процент рентабельности EBIT LTM Corebridge составляет 19,3%, что выше медианного показателя в 6,4% по сопоставимому набору. Этот показатель также значительно увеличился с 5,5% в 2019 году, учитывая повышение эффективности.

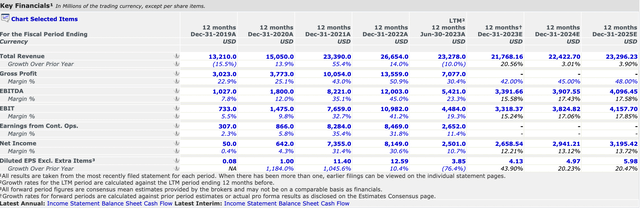

Выше мы видим, что в 2025 году прогнозируется высокая рентабельность чистой прибыли, рентабельность EBIT и валовая прибыль. там 232 миллиона долларов. Эти меры по сокращению расходов предполагают единовременные расходы в размере 300 миллионов долларов в 2022 году, но они обеспечат разработку более экономичной операционной модели, полностью отдельной от AIG.

Далее мы видим, что в результате инициатив компании по сокращению расходов, а также благоприятных перспектив для индустрии страхования и пенсионного обеспечения с установленными взносами, Corebridge, как ожидается, увидит значительный рост доходов в течение следующих 2 лет. , обойдя большинство сверстников.

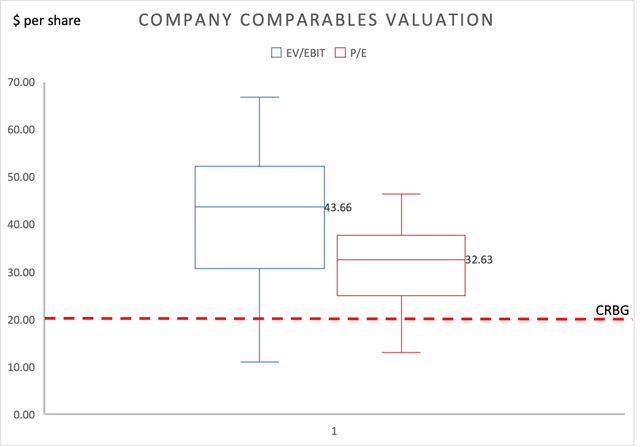

Оценка сопоставимых компаний предполагает, что компания глубоко недооценена.

Поначалу я был заинтригован, когда заметил, насколько низка на самом деле оценка компании, особенно с учетом попутных ветров, которые я наблюдаю в отрасли, и конкурентных преимуществ Corebridge. Позже в статье я рассмотрю несколько ключевых рисков, которые я вижу в отношении акций, но в целом я считаю текущую оценку компании слишком низкой.

Согласно анализу 10 аналогичных компаний со средней рыночной капитализацией около 16 миллиардов долларов по сравнению с 13 миллиардами долларов у Corebridge, коэффициент P/E компании составляет скромные 4,3 раза по сравнению со средним показателем по сектору в 7,4 раза, что означает, что в настоящее время он торгуется со скидкой 42%.

Текущая операционная среда невероятно сложна, и, учитывая, насколько волатильными были доходы компании до сих пор, я подумал, что было бы лучше использовать смешанные показатели P/E. Эти показатели представляют собой средневзвешенное значение последних фактических заявленных доходов плюс ближайший прогнозируемый квартальный доход.

Ниже я нарисовал диаграмму диапазонов того, какой была бы цена акций компании, если бы она торговалась на тех же смешанных форвардных уровнях EV/EBIT или P/E, что и средние показатели 10 ближайших конкурентов компании, котирующихся на бирже. Хвосты представляют собой экстремальные максимумы и минимумы, а прямоугольник представляет каждый квартиль. Линия в середине каждого поля — это медиана, на которой указана рассчитанная цена.

Например, чтобы вычислить показатели EV/EBIT на акцию, расчет был следующим: собрать данные о 8 сопоставимых компаниях (как указано выше) на S&P Capital IQ, получить смешанный форвардный EV/EBIT каждого квартиля, умножить его на форвардный показатель компании. Оцените EBIT и получите стоимость предприятия. Эту сумму можно легко конвертировать в стоимость акционерного капитала, отняв чистый долг и разделив его на акции, находящиеся в обращении.

Мы можем заметить, что в обоих случаях акции Corebridge торгуются ниже даже 25-го квартиля показателей оценки своих конкурентов. Чтобы достичь медианного коэффициента P/E, компании Corebridge придется подняться более чем на 50%, а если она хочет достичь среднего показателя EV/EBIT в секторе, то почти на 100%.

Эти низкие коэффициенты P/E и EV/EBIT возникают на фоне значительного снижения чистой прибыли LTM и EBIT. Мы видим, что оценки EBIT после конца 2023 года, по прогнозам, снова начнут расти. Учитывая и без того низкий коэффициент P/E в 4,56x, было бы разумно воспользоваться возможностью купить акции с отраслевой скидкой до того, как прибыль снова начнет расти.

Лучшие в отрасли показатели кредитоспособности

Возможно, это та область, в которой, как я подозреваю, есть несколько проблем, которые в противном случае могли бы указать на то, почему она была бы так недооценена. Однако, когда дело дошло до анализа цифр, я был удивлен, увидев, что компания на самом деле может похвастаться очень надежными показателями кредитоспособности, которые являются ведущими в отрасли.

Несмотря на одни из самых высоких дивидендов в отрасли, компания остается невероятно хорошо капитализированной. Показатель общего долга/EBITDA компании за долгосрочный период значительно ниже аналогов, всего в 2,2 раза по сравнению со средним показателем около 8,3x по сравнению с теми же сопоставимыми показателями, установленными в S&P Capital IQ.

Кроме того, соотношение долга и капитала находится на стабильном среднем по отрасли уровне 51%. Я также подсчитал, что компания вполне способна поддерживать выплаты процентов по своему долгу, а соотношение долга к EBIT составляет впечатляющие 20,59x.

Используя индикатор MIPD Bloomberg (предполагаемая рыночная вероятность дефолта), вероятность дефолта компании составляет всего 10,93% по сравнению со средним показателем по отрасли около 14,98%.

Все эти превосходные показатели являются хорошим свидетельством приверженности компании дисциплинированному подходу к управлению рисками и того, как компания может поддерживать такие высокие дивиденды и выполнять свое обещание по возврату капитала акционерам.

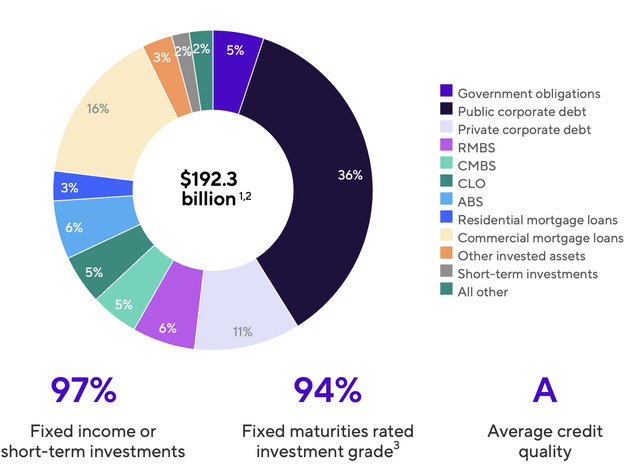

Сильное портфолио

Презентация финансовых результатов Corebridge за второй квартал 2023 года, опубликованная в августе, предоставляет нам блестящую инфографику высококачественного и хорошо диверсифицированного инвестиционного портфеля компании.

Выше мы видим, что компания держит большую часть своих активов в облигациях (государственный долг + государственный корпоративный долг + частный корпоративный долг = 52%). Конечно, учитывая мой взгляд на экономическую неопределенность (еще раз указывающий на мою предыдущую альфа-статью о стагфляции), я бы колебался, когда дело доходит до корпоративного долга.

Однако компания успешно снизила этот риск, инвестируя в более стабильные и надежные долговые обязательства со средним кредитным качеством А. Компания также заявляет, что они «продолжают повышать кредитное качество», демонстрируя финансовую осмотрительность. Это также отражает их заявление о том, что их портфель «защищен на случай спада кредитного цикла».

По мере того, как старые облигации будут исчерпаны и заменены более высокодоходными ценными бумагами, Corebridge должен увидеть значительное увеличение своего инвестиционного дохода, как упоминалось ранее в этой статье на основе данных, собранных Bloomberg. Финансовая осмотрительность и существующие положения по кредитам должны свести к минимуму любые потери в случае дефолта.

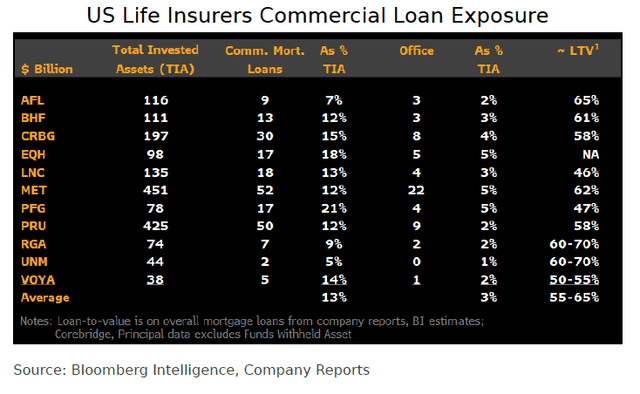

Их распределение по коммерческим ипотечным кредитам кажется довольно высоким – 16%, но я по-прежнему считаю, что повышенный риск, представленный этим неэффективным сектором в последнее время, был хорошо диверсифицирован в его общем портфеле. Также, по моему мнению, маловероятно, что компания столкнется с какими-либо дефолтами в этом секторе или подвергнется более высокому риску, чем ее конкуренты.

Ниже данные, собранные Bloomberg, показывают, что большинство страховщиков жизни выделяют более 10% на коммерческие ипотечные кредиты. Однако LTV Corebridge, составляющий 58%, немного ниже среднего показателя по отрасли, что свидетельствует о финансовой осмотрительности. Я считаю, что эти метрики выгодны для компании.

Блестящая прибыль акционерам

Компания продемонстрировала приверженность возврату значительных сумм капитала акционерам даже за короткое время своего пребывания на NYSE.

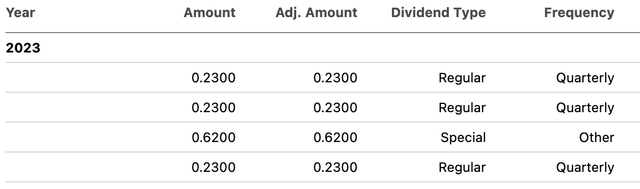

В целом, если судить по презентации за второй квартал, после IPO они обеспечили акционерам доход в размере 1,2 миллиарда долларов. В 2022 году они дважды выплатили квартальные дивиденды в размере $0,23, при этом коэффициент выплаты дивидендов составил 10,75. Однако на этот коэффициент выплат повлиял тот факт, что Корбридж в этом году получил рекордную чистую прибыль.

Обнадеживает то, что, несмотря на падение чистой прибыли с $8,15 млрд (2022 г.) до $2,5 млрд (LTM), компания фактически увеличила размер дивидендов, которые она возвращает акционерам, сохраняя при этом отличный коэффициент выплат на уровне 35,22%. (по данным Seeking Alpha). Такое падение чистой прибыли произошло из-за уменьшения «Прочих доходов» и значительного изменения в «Сверхнормативных убытках/прибылях»: с прибыли в размере 7,7 миллиардов долларов США в 2022 году до убытка в размере 860 миллионов долларов США в долгосрочном периоде 2023 года.

В связи с тем, что рынки настолько нестабильны, что делает чистую инвестиционную прибыль/убытки также невероятно нестабильными, я не обязательно рассматриваю большие изменения в этой статье отчета о прибылях и убытках как красный флаг, поскольку компания осмотрительна, когда дело доходит до инвестиций. и остается застрахованным.

Однако я бы сосредоточился на том, насколько компания уделяет приоритетное внимание доходу акционерам в более сложных инвестиционных условиях. Я рассматриваю тот факт, что компания не только сохранила высокие дивиденды, но и выплатила специальные дивиденды в размере 0,62 доллара США, как свидетельство того, что они стремятся вернуть акционерам ценность, сохраняя при этом 65% прибыли.

По данным Bloomberg Intelligence, компания стремится увеличить дивиденды до целевого коэффициента выплат 60-65%, что подтверждает мой тезис о том, что компания продолжит увеличивать дивиденды, которые уже являются лидерами рынка (текущая доходность TTM составляет 5,59% по данным Seeking). Альфа).

Кроме того, в июне компания также объявила о программе обратного выкупа акций на сумму 200 миллионов долларов. Это демонстрирует, что компания также полна решимости уменьшить последствия продажи AIG своей доли в своих акциях, используя 90% программы обратного выкупа для выкупа акций у AIG, а также улучшая прибыль на акцию. Консенсус-оценки, предоставленные Bloomberg, предполагают ежегодное снижение количества акций в обращении на 9%.

К сожалению, поскольку компания долгое время не котировалась на бирже, еще слишком рано однозначно говорить о том, что компания возьмется за это в долгосрочной перспективе. Однако более высокие прогнозы прибыли в будущем в сочетании с тем фактом, что Corebridge по-прежнему обязуется проводить обратный выкуп и более высокие дивиденды в периоды более волатильной прибыли, безусловно, вселяют во меня большую уверенность.

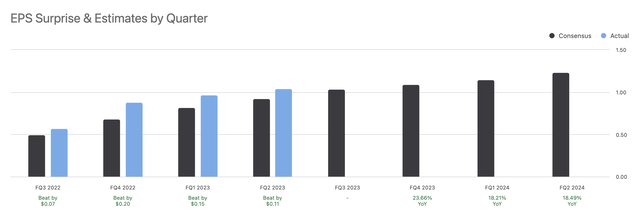

На данный момент послужной список компании как «удивительный», когда дело доходит до отчетов о прибыли на акцию, также обнадеживает, что сопровождается значительным ростом выручки.

Кроме того, с 2021 по 2023 год компания поддерживала высокие показатели рентабельности капитала (ROE) в среднем около 30%. Компания Seeking Alpha сообщает, что их ROE TTM составляет 22,29%, что по-прежнему почти вдвое превышает средний показатель по отрасли (11,3%). Эта цифра, вероятно, увеличится в будущем, поскольку компания станет более эффективной благодаря инициативам по сокращению затрат.

![]()

Риски

Хотя я считаю, что преимущества этой компании намного перевешивают риски, особенно учитывая низкую оценку компании по сравнению с аналогами, а также более высокую дивидендную доходность, осветить этот раздел все равно необходимо.

Неустойчивая реализованная доходность инвестиций всегда будет риском для такой компании, как Corebridge. Крупный спад на фондовом рынке может негативно повлиять на стоимость долевых ценных бумаг компании, которые они держат для инвестиций, а также на поведение держателей полисов, влияя на уровни сдачи и снятия средств. Однако тот факт, что фирма обязуется вернуть капитал акционерам в такой неспокойный период из-за результатов ее чистого инвестиционного дохода, наблюдаемых в 2022 году, может перевесить этот риск.

Кроме того, предстоящие выплаты студенческих кредитов могут подорвать оптимизм в отношении увеличения притоков в пенсионную индустрию, а также приобретение страхования жизни. Согласно отчету, опубликованному Corebridge, 75% опрошенных заемщиков заявили, что возобновление выплат по студенческим долгам повлияет на их способность откладывать деньги на пенсию.

67% респондентов фактически сообщили, что они «вероятно или определенно не смогут позволить себе производить выплаты по студенческим кредитам», а 38% респондентов ожидают дефолта по своему кредиту.

Снижение располагаемого дохода из-за предстоящих выплат по студенческим кредитам может привести к сдаче средств для возмещения денежных средств. Однако я убежден, что в условиях экономической неопределенности спрос на страхование жизни и пенсионные продукты становится более неэластичным. Поэтому я считаю, что больше людей будут выделять более высокую долю своего располагаемого дохода на страхование и сбережения, чем в условиях быстро развивающейся экономики.

AIG также по-прежнему владеет значительным контрольным пакетом акций компании, который они планируют со временем продать. По данным S&P Capital IQ, доля AIG в Corebridge по состоянию на 23 июня 2023 года составляла 65%. Продажа AIG своей доли через публичные фондовые рынки может оказать понижательное давление на цену акций.

Я считаю, что продажа AIG своей доли оказала значительное понижательное давление на цену акций Corebridge, и именно поэтому стоимость компании продолжает оставаться низкой по сравнению с аналогами, несмотря на операционную мощь.

Однако есть признаки того, что, возможно, это больше не окажет существенного влияния на цену акций. В июне AIG объявила о вторичном размещении 65 миллионов акций Corebridge по цене $16,25 за акцию. Однако с тех пор цена акций компании выросла на значительные 23%. Выкуп акций Corebridge непосредственно у AIG, как это было сделано уже в этом году, также может смягчить влияние их продажи на публичные рынки.

Финальный дубль

Короче говоря, Corebridge представляет собой привлекательный инвестиционный выбор в сфере страхования и пенсионного обеспечения. Компания имеет хорошие возможности для извлечения выгоды из растущего спроса на пенсионное планирование, особенно с увеличением доли людей старше 60 лет в населении США и переходом к планам с установленными взносами. Стратегическое партнерство Corebridge с Blackstone, одним из ее крупнейших инвесторов, не только означает институциональное доверие, но также обеспечивает доступ к выгодным инвестициям и опыту, укрепляя ее конкурентные позиции.

В финансовом отношении Corebridge демонстрирует впечатляющие показатели прибыльности, превосходящие средние показатели по отрасли. Примечательна приверженность компании возврату стоимости акций акционерам посредством дивидендов и программ обратного выкупа. Кроме того, он предлагает привлекательную возможность оценки, торгуя со значительной скидкой по сравнению с аналогами. Если бы компания торговала в соответствии с аналогами, она предложила бы инвесторам доход в размере 50–100%. На мой взгляд, это была бы блестящая возможность совместить риск и вознаграждение.

Дисциплинированный подход Corebridge к управлению рисками проявляется в низких коэффициентах совокупного долга и высоких показателях кредитоспособности. Компания поддерживает хорошо диверсифицированный инвестиционный портфель с упором на стабильный и безопасный долг.

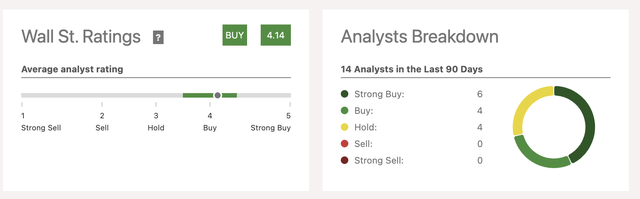

Кроме того, я не только рекомендую рекомендацию «Покупать» для этих акций, но это мнение подтверждается консенсусными рейтингами Уолл-стрит. Рекомендаций «Продавать» нет, и, фактически, акции получили рейтинг «Сильная покупка» от 6 аналитиков. Средняя целевая цена в $24,93 предполагает потенциал роста на 20%.

Хотя проблемы существуют, включая волатильность рынка и влияние выплат по студенческим кредитам, послужной список Corebridge и приверженность акционерной стоимости делают ее сильным претендентом на долгосрочные инвестиции.

Примечание редактора : эта статья была представлена в рамках инвестиционного конкурса Seeking Alpha’s Best Value Idea , который продлится до 25 октября. Этот конкурс с денежными призами, открытый для всех участников, нельзя пропустить. Если вы заинтересованы в том, чтобы стать соавтором и принять участие в конкурсе, нажмите здесь , чтобы узнать больше и отправить свою статью сегодня!

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")