: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Я всегда высоко ценил медицинскую индустрию. Несмотря на то, что у меня нет образования или подготовки в этой области, возможно, именно поэтому я заинтересовался компаниями, которые работают в этой сфере. Одной из компаний, в отношении которой я в прошлом был оптимистичен в этой сфере, является Tenet Healthcare (NYSE:THC), предприятие, которое управляет не менее чем 61 больницей, одновременно владея другими компаниями, используя совместные предприятия. У компании также есть крупный бизнес по оказанию амбулаторной помощи, и, хотя она довольно небольшая, у компании также есть небольшое подразделение, занимающееся предоставлением услуг бизнес-процессов в медицинской сфере.

Еще в июне прошлого года я занял довольно оптимистичную позицию в отношении компании. Хотя у меня есть солидный послужной список в отношении компаний, которые я оцениваю как «покупать» или выше, не каждая фирма оказывается победителем, особенно в относительно короткие промежутки времени. Это одна из тех компаний, которая до сих пор терпела неудачу: акции упали на 13,6%, а индекс S&P 500 вырос на 5,9%. Даже несмотря на такие низкие показатели, финансовая устойчивость компании, похоже, улучшается, а акции дешевы как в абсолютном выражении, так и по сравнению с аналогичными фирмами. Учитывая эти обстоятельства, я решил пока сохранить рекомендацию компании «покупать».

Сосредоточьтесь на основах

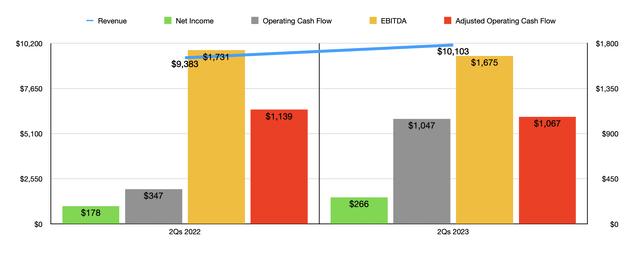

Как я уже упоминал, результаты Tenet Healthcare не совсем такие, как я надеялся с тех пор, как я в последний раз писал об этом в июне 2022 года. Учитывая эти низкие показатели, можно подумать, что фундаментальные показатели компании пошатнулись. На самом деле произошло прямо противоположное. По большинству показателей дела у Tenet Healthcare продолжают идти неплохо. Возьмем, к примеру, выручку. Продажи в первой половине 2023 финансового года составили $10,10 млрд. Это на 7,7% выше $9,38 млрд, о которых сообщалось годом ранее.

За этим увеличением продаж стояло несколько причин. Во-первых, в сегменте амбулаторной помощи количество принадлежащих компании учреждений выросло с 269 до 320. А количество больниц выросло с 60 до 61. Рост бизнеса амбулаторной помощи привел к увеличению выручки в этом сегменте с С 1,51 до 1,85 миллиарда долларов США, поскольку рост количества учреждений помог увеличить количество дел, обрабатываемых этим подразделением. Только за второй квартал, например, число случаев составило 346 402. Это на 9,1% выше, чем годом ранее. В то же время общее количество госпитализаций в сегменте больничной эксплуатации подскочило на 4% на скорректированной основе, увеличившись с 239 031 до 248 589. Общее количество операций увеличилось, равно как и общее количество посещений отделений неотложной помощи. Единственным недостатком компании с точки зрения продаж было ее подразделение Conifer, продажи которого упали примерно на 10 миллионов долларов.

В целом картина для компании была неоднозначной, но в целом позитивной. Чистая прибыль, например, выросла со 178 миллионов долларов в первой половине 2022 года до 266 миллионов долларов за то же время в этом году. Операционный денежный поток увеличился более чем втрое с $347 млн до $1,05 млрд. Однако если сделать поправку на изменения в оборотном капитале, мы получим снижение с $1,14 млрд до $1,07 млрд. Тем временем EBITDA компании сократилась с $1,73 млрд до $1,68 млрд.

Если все пойдет по плану, руководство ожидает, что выручка в этом году составит от $20,10 до $20,50 млрд. Это будет значительным увеличением по сравнению с 19,17 миллиардами долларов, полученными в 2022 году. Прогнозируется, что чистая прибыль составит от 447 до 582 миллионов долларов со средней точкой в 515 миллионов долларов. Для сравнения, в 2022 году прибыль составила всего $411 млн. Это не означает, что руководство прогнозирует улучшение результатов по всем направлениям. Потому что это не так. В прошлом году EBITDA предприятия составила $3,47 млрд. Ожидается, что в этом году он снизится до 3,31–3,46 миллиарда долларов. Хотя это и разочаровывает, руководство заявило, что нормализованная EBITDA в прошлом году составила более скромные $3,02 млрд. Таким образом, в среднем это будет означать рост на 11% по сравнению с скорректированным показателем за прошлый год. Никаких указаний по скорректированному операционному денежному потоку предоставлено не было. Но, по моим оценкам, она должна составить около 2,17 миллиарда долларов.

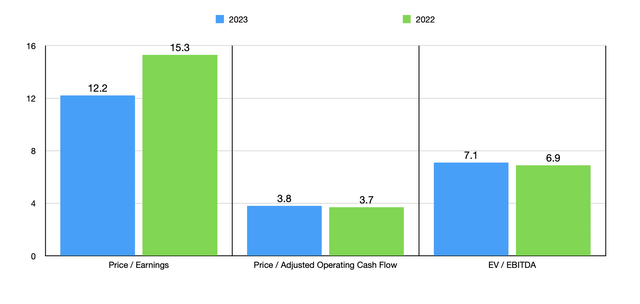

Используя эти цифры, я смог оценить компанию, как показано на диаграмме выше. Как вы можете видеть, акции немного дороже в форвардном исчислении, когда речь идет как о мультипликаторе цены к операционному денежному потоку, так и о мультипликаторе EV к EBITDA. Но когда дело доходит до кратного заработка, это дешевле. В таблице ниже я сравнил компанию с пятью аналогичными фирмами. По соотношению цены и прибыли только одна из пяти компаний была дешевле, чем наш потенциальный клиент. Между тем, если использовать два других показателя рентабельности, Tenet Healthcare оказалась самой дешевой в группе.

| Компания | Цена / Прибыль | Цена / Операционный денежный поток | EV/EBITDA |

| Тенет Здравоохранение | 12.2 | 3.8 | 7.1 |

| HCA Healthcare (HCA) | 12.0 | 7.0 | 8.1 |

| Всеобщие услуги здравоохранения (UHS) | 13.2 | 7.8 | 8.4 |

| Группа прапорщиков (ENSG) | 23.0 | 17.8 | 13.4 |

| Охватить здоровье (EHC) | 20.7 | 9.6 | 10.1 |

| Медицинская компания Акадия (ACHC) | 24.4 | 18.2 | 14.1 |

нажмите, чтобы увеличить

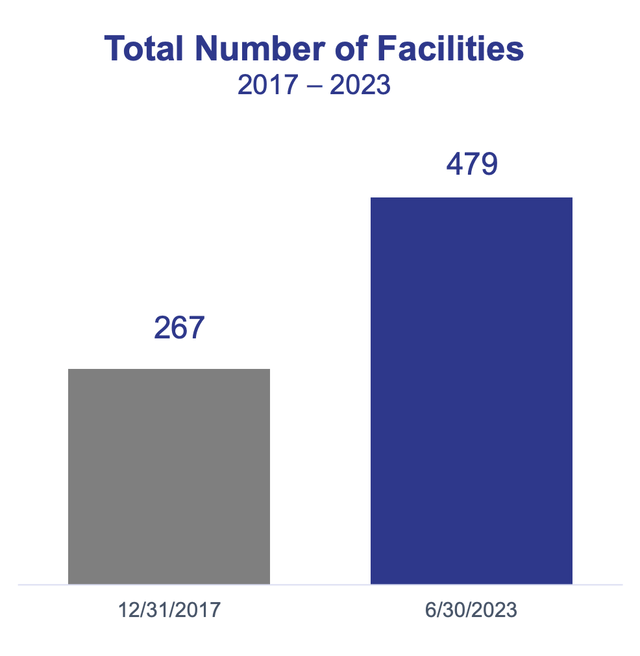

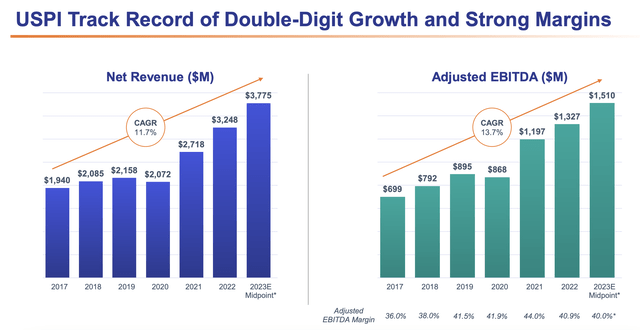

Этот год выглядит хорошо, и акции дешевы. Но инвесторы, скорее всего, зададутся вопросом, сможет ли эта тенденция продолжаться. В последние годы руководство инвестировало в развитие дочерней компании, известной как USPI. Это подразделение, в состав которого входит сегмент амбулаторной помощи компании. И хотя я ранее в этой статье говорил, что количество объектов, принадлежащих этому сегменту, составляет 320, это консолидированная цифра.

Фактический интерес, который он проявляет к этим типам недвижимости, достиг 479 по состоянию на конец последнего квартала. Это больше, чем 267 объектов, которыми компания располагала по состоянию на конец 2017 года. Приобретения, совершенные компанией, сыграли важную роль в увеличении доходов, связанных с этим бизнесом, в последние годы. С 2017 по 2023 год, если предположить, что в этом году средний прогноз будет достигнут, годовой темп роста этого подразделения составит 11,7%. Но почти весь этот рост пришелся на период с 2020 по 2023 год.

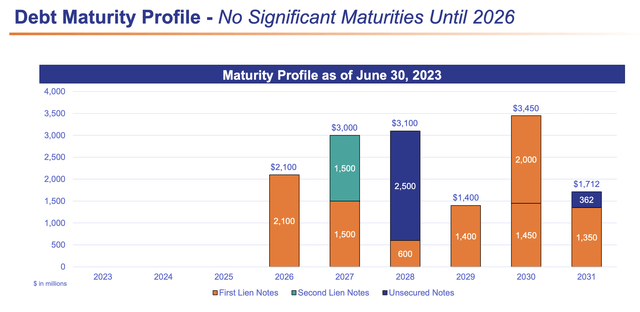

По мере роста присутствия компании здесь росла и ее прибыль. Маржа EBITDA USPI выросла с 36% в 2017 году до 40% в этом году. Хотя стоит отметить, что в 2021 году он достиг 44%. Конечно, рост дается нелегко. Часто это может быть дорого. Дело в том, что чистый долг компании на момент написания статьи составляет $14,11 млрд. Это соответствует коэффициенту чистого левериджа около 4,14. Но на этом фронте есть и хорошие новости. Видите ли, по мнению руководства, ни один долг компании не подлежит погашению раньше 2026 года. А сумма к погашению на тот момент составляет $2,10 млрд. А поскольку вся долгосрочная задолженность компании, за исключением периодических сумм по кредитному соглашению, имеет фиксированную ставку по своей природе, необходимость рефинансирования в условиях высоких процентных ставок не вызывает особого беспокойства. Это позитивный момент, потому что даже 1%-ное увеличение процентных ставок, применимое к валовому непогашенному долгу компании, приведет к более чем 150 миллионам долларов дополнительных ежегодных затрат для предприятия.

Еда на вынос

Судя по всему, у Tenet Healthcare дела идут неплохо. Компания продолжает расширяться, и ее акции выглядят дешево как в абсолютном выражении, так и по сравнению с аналогичными фирмами. В этом году мы наблюдаем неоднозначные результаты, но ничего особенного. Самой большой проблемой может быть размер долга, которого компания достигла для того, чтобы расти так, как она росла. Но если учесть, сколько денег генерирует эта компания, и тот факт, что у нее нет долгов, подлежащих погашению в ближайшем будущем, это следует считать чистым положительным моментом. Если объединить все эти факторы вместе, я не могу не оставить на данный момент рейтинг «покупать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")