: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

WNS Holdings (NYSE:WNS) собирается вскоре объявить о прибыли за второй квартал, поэтому я хотел взглянуть на финансовые показатели компании и проверить, обоснованны ли отстающие результаты с начала года. Компания демонстрирует хорошие финансовые результаты с небольшим снижением некоторых показателей, однако цена акций компании недавно упала из-за опасений по поводу искусственного интеллекта. Компания по-прежнему торгуется с премией к ее справедливой стоимости и сумме, которую я был бы готов за нее заплатить, поэтому я присваиваю рейтинг «держать» до тех пор, пока не увижу улучшения некоторых показателей, подробно описанных ниже, поскольку я считаю, что опасения ИИ преувеличены.

Коротко о компании

WNS Holdings — индийская аутсорсинговая компания по управлению бизнес-процессами. Он работает во многих отраслях; однако основной сегмент будет относиться к страховой отрасли (~ 27% от общего дохода в 23 финансовом году), за ним последуют путешествия и отдых (~ 17% от общего дохода), здравоохранение (~ 16% от общего дохода), диверсифицированные предприятия, такие как производство, розничная торговля и потребительские товары, средства массовой информации и развлечения, телекоммуникации (~ 15% от общего дохода), а также банковские и финансовые услуги (7%) и это лишь некоторые из них.

WNS — ведущая компания BPM, которая, как видите, обслуживает множество различных отраслей и использует передовые технологии, такие как интеллектуальная автоматизация и искусственный интеллект, в сочетании с обработкой естественного языка и машинным обучением.

Компания обладает большим опытом в оказании помощи предприятиям в ускорении цифровой трансформации и автоматизации бизнес-процессов, при этом используя искусственный интеллект и машинное обучение для достижения максимальной эффективности.

В 2006 году компания провела IPO, что позволило ей расширить свою деятельность в других областях бизнеса, включая возможности голосовой связи и смешанных данных, путешествия и отдых, страхование, банковские и финансовые услуги. Теперь T&S и Insurance становятся ведущими источниками дохода компании.

В течение следующего десятилетия или около того компания продолжила агрессивную экспансию и приобрела множество различных аутсорсинговых компаний, чтобы расширить свое портфолио и глобальное присутствие, одновременно открыв еще больше офисов в Индии, Шри-Ланке, Румынии, на Филиппинах, в Коста-Рике, Польше, Испании. и Австралия. С момента IPO компания совершила 12 заметных приобретений, которые помогли ей стать экспертом во многих различных отраслях, особенно в сфере страхования, здравоохранения, путешествий и отдыха.

Мои мысли об угрозе ИИ

Я считаю, что инвесторы, как обычно, слишком остро реагируют на новый технологический прорыв и думают, что такие компании, как WNS, устареют через пару лет из-за ИИ. Я верю, что такие компании, как WNS, найдут способы повысить свою эффективность с помощью генеративного искусственного интеллекта и найдут им хорошее применение. ИИ сможет помочь компании с монотонными/повторяющимися задачами, чтобы можно было лучше использовать опыт людей в ситуациях, когда критическое мышление очень важно в деятельности предприятия. Harvard Business Review верит в ту же идею, что бессмысленные задачи возьмет на себя ИИ, который позволит людям сосредоточиться на том, что важно.

Я использовал интеграцию ChatGPT в браузере Bing от Microsoft (MSFT) и могу с уверенностью сказать, что ИИ далеко не заменит кого-либо, и то же самое будет и с более продвинутыми ИИ, которые будут созданы для работы в тандеме с критическое мышление человека, творческие способности и навыки решения проблем.

Финансы

Отметим, что все приведенные ниже графики относятся к 23 финансовому году, который закончился в конце 23 марта 2020 года. При необходимости я добавлю любую соответствующую информацию за последний квартал для дополнительного цвета.

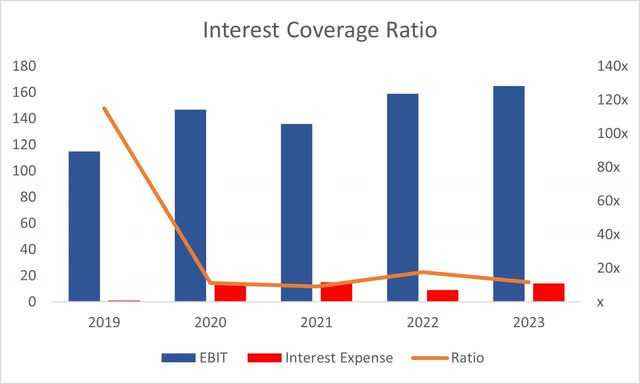

По состоянию на первый квартал 2024 года у компании было $165 млн денежных средств и их эквивалентов против $129 млн долгосрочного долга. Насколько это тревожно для компании? Я не думаю, что это очень плохо, учитывая, что сумма долга невелика. Исторический коэффициент покрытия процентов компании очень высок, и по состоянию на первый квартал 24 года этот коэффициент составлял чуть более 5x, что означает, что EBIT может покрыть ежегодные процентные расходы по долгу в 5 раз. Для справки: многие аналитики считают коэффициент 2x здоровым. Я не согласен с этим и ищу как минимум 5x, так как считаю, что 2x слишком близко для комфорта из-за одного года плохих доходов, и компания может с трудом покрыть процентные расходы. Я предпочитаю быть более консервативным, поэтому мне кажется достаточным 5x.

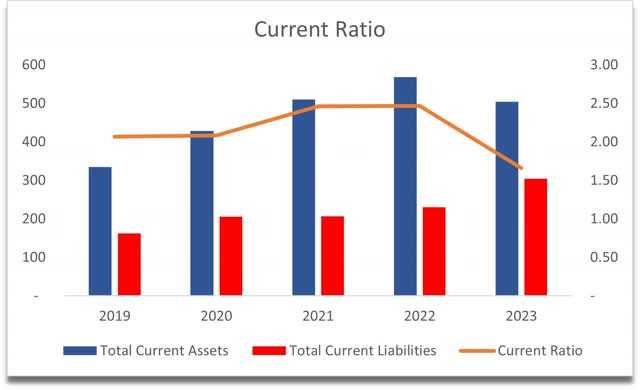

Коэффициент текущей ликвидности компании находится в диапазоне, который я считаю эффективным, а именно 1,5-2,0. Я считаю, что это эффективный диапазон коэффициента, поскольку он говорит мне, что у компании достаточно ликвидности, чтобы погасить свои краткосрочные обязательства, и она не копит денежные средства, которые можно было бы использовать для дальнейшего роста компании. Все, что превышает 2, я считаю упущенной возможностью, и, на мой взгляд, активы используются не очень эффективно. Конечно, лучше иметь высокий коэффициент текущей ликвидности, чем ниже 1, но, на мой взгляд, есть и недостатки. Краткосрочные инвестиции компании снизились примерно на 50% по сравнению с прошлым годом, в результате чего ее CR снизился примерно до 1,5, что меня устраивает. В последнем квартале CR упал примерно до 1,4, что пока мало что мне говорит, однако мне придется следить за предстоящими кварталами, чтобы увидеть, продолжится ли нисходящий тренд.

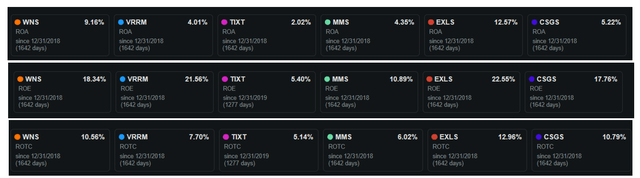

Что касается прибыльности, рентабельность собственного капитала и рентабельность активов компании на протяжении многих лет были выдающимися, что говорит нам о том, что руководство очень умело эффективно использует активы компании и капитал акционеров, создавая тем самым стоимость.

Оглядываясь назад на финансовые показатели компании, я вижу, что произошел большой скачок ROA и ROE с 2017 по 2018 финансовый год, когда чистая прибыль увеличилась на 126% по сравнению с прошлым годом, а выручка — примерно на 26%. Этот скачок выручки и чистой прибыли можно объяснить способностью компании выжимать больше доходов из существующих клиентов (80% общего увеличения), в то время как другим важным фактором стали приобретения. Итак, я бы сказал, что сочетание способности руководства получать больше от существующих клиентов в сочетании со стратегическими приобретениями в 2017 финансовом году (Denali, HealthHelp) обеспечило более высокую прибыльность и гораздо более высокую прибыль, что привело к высоким показателям ROA и ROE.

Являются ли эти высокие показатели уникальными для компании? Если мы посмотрим на конкурентов компании, представленных Seeking Alpha, мы увидим, что WNS находится на вершине конкуренции, а это означает, что вы будете инвестировать в лучшего производителя. Следует отметить одну вещь: они имеют тенденцию к небольшому снижению, поэтому мне придется следить за ними в будущем. Таким образом, кажется, что рентабельность активов компании выше среднего по сравнению с компаниями ниже примерно на 50%, а рентабельность собственного капитала примерно на 12% выше среднего. WNS более эффективно генерирует прибыль, чем в среднем по отрасли (или, по крайней мере, в среднем среди перечисленных конкурентов).

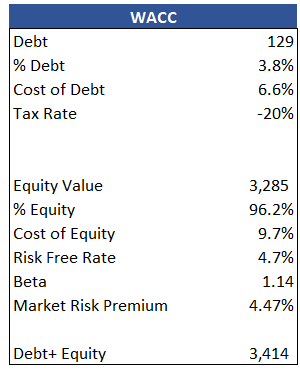

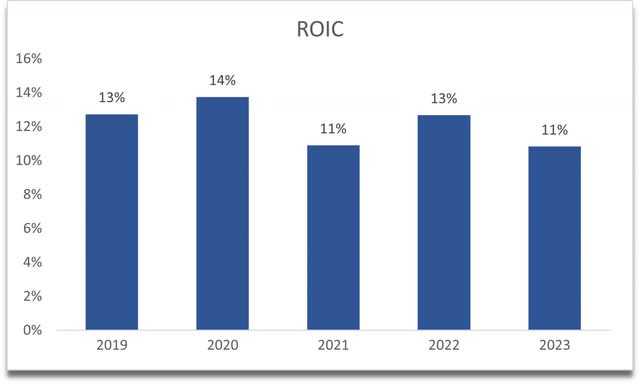

Аналогичная история разворачивается и с доходностью инвестированного капитала компании, однако она все еще выше моего минимума в 10%, что говорит мне о том, что компания, возможно, пользуется конкурентным преимуществом и рвом. Менеджмент может реинвестировать капитал в очень прибыльные проекты, однако не такие прибыльные, как раньше, когда он агрессивно приобретал более мелкие компании для расширения своего портфеля. Хороший способ определить, уничтожает ли компания стоимость или создает ее, — это узнать, превышает ли ROIC ее средневзвешенную стоимость капитала (или WACC). Я подсчитал, что WACC компании составляет около 9,5% (см. изображение используемых компонентов ниже), что означает, что компания создает стоимость. Кроме того, рентабельность инвестиций компании выше среднего показателя упомянутых конкурентов, составляющего около 8,8%.

Стоимость долга была рассчитана путем учета непогашенного долга компании, который состоял из переменной процентной ставки плюс некоторый процент, что в конечном итоге составило в среднем около 6,6%. Ставку налога я рассчитал, взяв средние налоговые расходы компании за последние три года. Как вы можете видеть, компания в основном использует собственный капитал, поэтому неудивительно, что WACC очень близок к значению стоимости собственного капитала (которая была рассчитана с использованием модели ценообразования капитальных активов или CAPM).

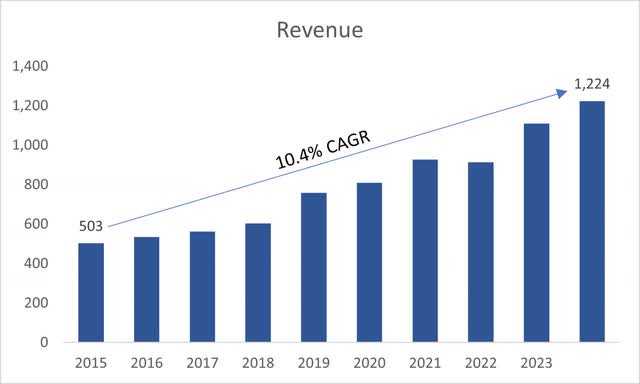

С точки зрения доходов, исторический рост компании, на мой взгляд, заслуживает похвалы: среднегодовой темп роста составил приличные 10% за последнее десятилетие. Для моей оценки в следующем разделе я более или менее привяжу свои предположения к историческим результатам, но немного более консервативно для того дополнительного запаса прочности, который поддерживается оценками аналитиков и указаниями руководства.

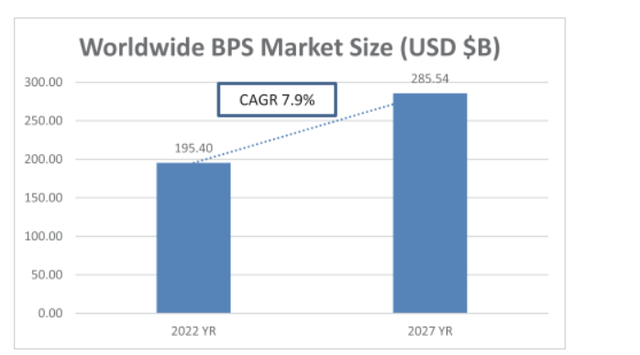

Я считаю, что компания сможет добиться такого роста выручки в будущем, поскольку Gartner прогнозирует среднегодовой рост рынка BPS примерно на 8%, и компании удалось превзойти эти оценки на пару процентных пунктов.

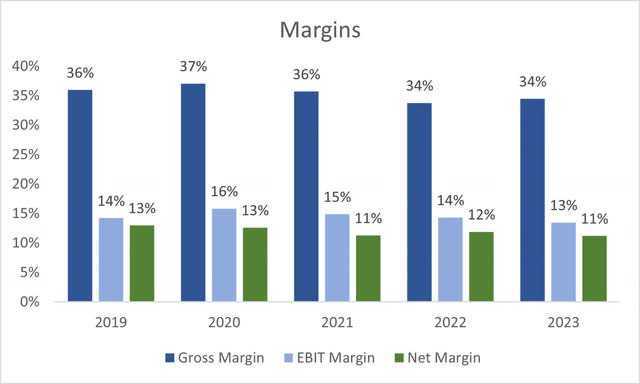

Прибыль компании на протяжении многих лет оставалась довольно стабильной, при этом аналогичное снижение наблюдалось в последний год. По состоянию на первый квартал 24 года рентабельность остается той же, что не является плохим знаком, но я хотел бы, чтобы улучшения продолжались, и когда компания объявит результаты второго квартала, я хотел бы увидеть некоторые инициативы / меры по сокращению затрат, чтобы восстановить рентабельность и эффективность.

В целом, судя по историческим показателям, достойная компания. Я вижу, что в последнее время он стал немного менее эффективным и прибыльным, что может быть признаком дальнейшего ухудшения рентабельности, но нам придется подождать следующих нескольких кварталов, чтобы увидеть, как будет развиваться эта ситуация. Компания по-прежнему имеет приличное конкурентное преимущество, прибыльна и в целом имеет очень сильное финансовое положение, но тенденции к снижению вызывают беспокойство.

Оценка

Как я упоминал ранее, здесь я буду придерживаться несколько более консервативных предположений, поэтому для моего базового сценария роста доходов я выбрал среднегодовой темп роста 9%. Для оптимистического сценария я выбрал среднегодовой темп роста около 11%, а для консервативного — около 7% среднегодового темпа роста на следующее десятилетие. Я считаю, что эти предположения разумны и могут произойти в будущем.

Что касается прибыли на акцию, для моего базового сценария среднегодовой темп роста составил около 14% до 2033 финансового года. В 24 финансовом году прибыль на акцию составит 2,85 доллара, 3,17 доллара в 25 финансовом году и 3,75 доллара в 26 финансовом году, в то время как аналитики говорят, что компания заработает 2,9, 3,39 и 3,94 доллара соответственно, поэтому мои предположения немного более консервативны, что даст мне больше прибыли. безопасность. В оптимистическом сценарии я выбрал среднегодовой темп роста прибыли на акцию на уровне 16%, а в консервативном — около 13% среднегодового темпа роста на следующее десятилетие.

Как я пришел к этим оценкам прибыли на акцию, я предположил, что валовая и операционная прибыль компании для всех трех сценариев приведена ниже, что показывает постепенное улучшение прибыльности с течением времени. Это подтверждается мнением руководства о Gen-AI в результатах за последний квартал:

» Мы также рассматриваем ген-ИИ как катализатор для создания более эффективных сервисных решений, а также моделей взаимодействия. Мы считаем, что ген-ИИ позволит WNS продолжить продвижение наших отношений вверх по цепочке создания стоимости и перейти от ценообразования на основе численности персонала к моделям, основанным на ответственности и ответственности за результаты. В результате мы сможем лучше согласовывать цели взаимоотношений, обеспечивая отличные результаты для клиентов и более стабильные доходы, а также увеличивая возможности прибыли для WNS».

Поэтому я считаю, что небольшое улучшение рентабельности в течение следующего десятилетия оправдано.

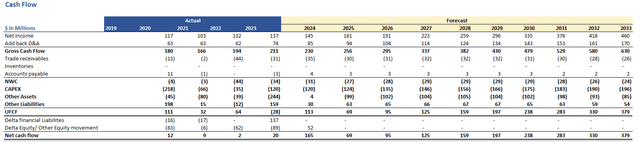

Ниже приведена разбивка отчета о движении денежных средств, который я смоделировал после того, как были сделаны все предположения о выручке, марже и прибыли на акцию. Для оценки DCF я взял свободный денежный поток без левереджа или UFCF, который не учитывает финансовые обязательства и, следовательно, не учитывает заемные средства, однако в этом случае я предположил, что компания не собирается погашать ту небольшую сумму долга, которая у нее есть. модельный период, поэтому чистый денежный поток и UFCF практически идентичны, за исключением некоторых корректировок акционерного капитала в 23 финансовом году. Используемая WACC была упомянута в разделе «Финансы» и о том, как я ее рассчитал.

Помимо этих оценок, я решил добавить 15% запас прочности для дополнительной амортизации, поскольку лучше перестраховаться, чем потом сожалеть. Вы все равно можете потерять деньги, если покупаете отличную компанию по завышенной цене, поэтому чем больше запас прочности, тем выше будет ваша прибыль в конечном итоге. С учетом вышесказанного, внутренняя стоимость WNS составляет 65,84 доллара за акцию, а это означает, что акции компании торгуются немного выше ее справедливой стоимости и той суммы, которую я был бы готов за нее заплатить.

Чтобы получить конечную стоимость компании, я взял последний прогнозируемый денежный поток, который изображен в прогнозе отчета о движении денежных средств выше, использовал формулу терминальной стоимости, а затем дисконтировал его обратно до текущей стоимости, чтобы получить PV конечной стоимости, используя Основная формула: FV/(1+r)^n, где FV — терминальная стоимость, r — WACC, равная 9,58%, n — последний период модели, равный 10.

Я выбрал конечный темп роста (g) в размере 2,5%, потому что мне нравится думать об этом с точки зрения инфляции, которая исторически была около этого значения.

Заключительные комментарии

Мне бы хотелось, чтобы в следующих кварталах были реализованы некоторые инициативы по сокращению затрат, которые улучшили бы прибыльность компании и изменили бы тенденцию к снижению. Я бы хотел, чтобы маржа, по крайней мере, стабилизировалась, а не падала с течением времени еще больше.

Если бы я открыл позицию, я был бы готов заплатить около 60–65 долларов за акцию, а лучше меньше из-за неопределенности в секторе, в котором работает компания. Трудно предсказать, что Gen-AI сделает с отраслью, в которой работает компания, однако я не думаю, что он сможет в ближайшее время заменить и сделать такие компании, как WNS, устаревшими. У искусственного интеллекта по-прежнему много недостатков, и я бы не стал доверять ему делать что-то, требующее критического мышления. Однако я бы и использую его для простых запросов в браузере, и все же иногда он все равно дает мне неверную информацию с большой уверенностью.

Я еще раз проверю компанию после того, как она опубликует результаты за второй квартал, чтобы узнать, как компания думает о ближайшем будущем и что делает руководство, чтобы восстановить прибыльность и оставаться на шаг впереди.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")