: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Лучшая месть – это быть не таким, как тот, кто нанес травму». ― Марк Аврелий, «Размышления».

Сегодня мы более подробно рассмотрим производителя, который доминирует на своем рынке и переживает некоторый разворот. Акции имеют хорошую дивидендную доходность, а в последнее время также наблюдались некоторые инсайдерские покупки. Ниже приведен анализ.

Краткий обзор компании:

Douglas Dynamics, Inc. (NYSE:PLOW) — производитель и поставщик навесного оборудования и решений для рабочих грузовиков, расположенного в Милуоки, в первую очередь ориентированного на оборудование для уборки снега и борьбы с обледенением. Шесть производственных площадок компании поддерживаются 15 центрами установки и дистрибуции, расположенными в Северной Америке, а также дистрибьюторскими отношениями в Северной Европе и Азии.

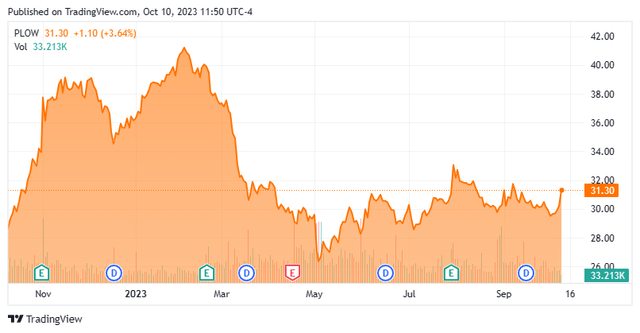

Компания Douglas Dynamics, основанная в 1946 году, начала производство снегоуборочных машин в 1952 году под названием Western Products, а в 1977 году получила свое нынешнее название. В 1991 году она была приобретена компанией Armco, в 2004 году приобретена частным акционерным капиталом, а в 2010 году стала публичной, получив чистую выручку в размере $63,9 млн по цене $11,25 на акцию. Ее акции торгуются по цене чуть более $31,00 за акцию, что соответствует приблизительной рыночной капитализации в $700 млн.

Операционные сегменты

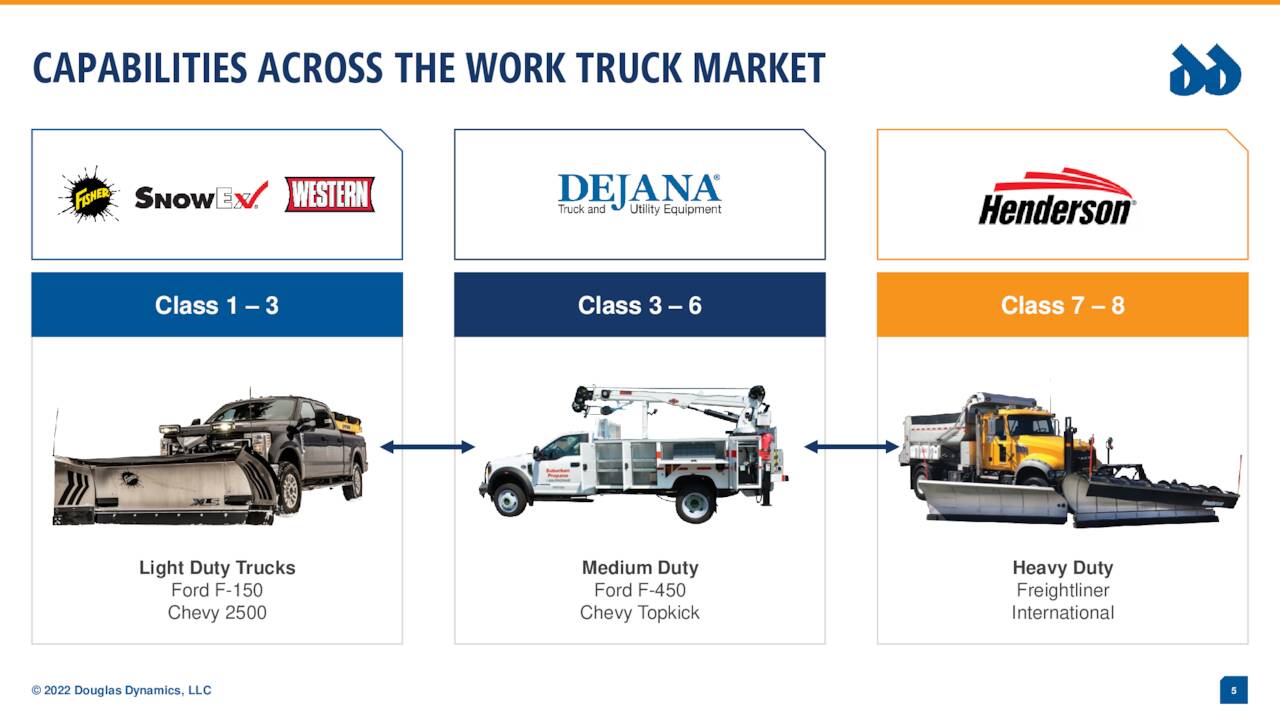

Компания рассматривает свою деятельность в двух сегментах: навесное оборудование для рабочих самосвалов (WTA); и решения для рабочих самосвалов (WTS).

WTA предлагает широкий ассортимент снегоочистителей, разбрасывателей песка и соли для легких грузовиков, а также запчасти и аксессуары. Продаваемая под брендами Fisher, Western и SnowEx, компания, по мнению руководства, является крупнейшим поставщиком подобной продукции в Северной Америке, насчитывая 3100 точек продаж. Оборудование для уборки снега и борьбы с гололедом составляет ~85% ассортимента WTA, а запчасти и аксессуары обеспечивают баланс. В целом, на подразделение пришелся 22 финансовый год. Показатель EBITDA составил $78,2 млн при чистых продажах в размере $382,3 млн, что составляет 62% от общей выручки Douglas.

WTS поставляет муниципальные средства для борьбы со снегом и гололедом собственного производства, а также модернизирует навесное оборудование и решения для хранения под своим брендом Henderson. Под брендом Dejana компания Douglas также предлагает модернизацию систем хранения грузовиков и коммунального оборудования. В то время как WTA фокусируется на легких грузовиках, WTS модернизирует класс 3-8 и другие коммерческие рабочие транспортные средства. Примерно половина чистых продаж в этом сегменте приходится на клиентов дилеров, а остальная часть зависит от продаж автопарка государственным структурам (~40%), а также запчастей и аксессуаров (~10%). Имея около 2800 клиентов, WTS заработала в 22 финансовом году дополнительно. Показатель EBITDA составил $8,6 млн при чистых продажах в размере $233,8 млн, что составляет остаток (38%) выручки компании.

Подход

Спрос на оборудование для борьбы со снегом и гололедом, как правило, зависит от снегопадов, которые могут сильно варьироваться в зависимости от года. Тем не менее, в долгосрочной перспективе это довольно стабильно: совокупный уровень снегопадов за любой скользящий десятилетний период в 26 штатах снежного пояса колеблется от 2782 до 3345 дюймов с 1984 года. Чтобы компенсировать сезонность своего бизнеса, Douglas предлагает льготы по ценообразованию, оплате и фрахту во 2-м и 3-м кварталах, чтобы увеличить количество невыполненных работ и обеспечить видимость.

Стратегия распределения капитала предполагает выплату ежеквартальных дивидендов, которые компания увеличила в 15 раз за последние 13 лет, поддержание чистого кредитного плеча в диапазоне от 1,5 до 3,0 и программу обратного выкупа акций.

Обзор результатов деятельности

Несмотря на то, что компания уже контролировала значительную долю рынка, Douglas смогла увеличить свою прибыль без учета GAAP на 67% в период с 17 по 19 финансовый год до 2,42 доллара на акцию при увеличении чистых продаж на 20% до 571,1 миллиона долларов — благодаря своей способности добиваться повышения цен, поскольку снегопад вернулся к нормальному уровню после слабого 17 финансовый год. Цена акций компании более чем отразила этот рост, поднявшись на 72% до 55,00 долларов за акцию за два года, закончившихся 19-м годом. Эти показатели также увенчали успешный семилетний период, в течение которого компания увеличила свою выручку на 22,2% в годовом выражении (с 12 по 19 финансовый год) благодаря трем приобретениям (TrynEx, производитель SnowEx — 2013; Henderson – 2014; и Dejana – 2016).

Затем на Дуглас существенно повлияла пандемия в 20 финансовом году, когда проблемы с цепочкой поставок привели к сокращению производства шасси класса 4-6 и закрытию муниципальных предприятий, что означало сокращение заказов от государственных структур. Если этого экзистенциального кризиса было недостаточно, то количество снегопадов в течение шестимесячного снежного сезона, закончившегося 31 марта 2020 года, было на 23% ниже, чем в среднем за 40 лет. В общей сложности прибыль без учета GAAP сократилась на 51% до 1,18 доллара на акцию при снижении чистых продаж на 16% до 480,2 миллиона долларов.

По иронии судьбы, продажи восстановились, несмотря на то, что снегопады оставались умеренными, а сезон 2021 года (заканчивается 31 марта 2021 года) (снижение на 9%) и сезон 2022 года (снижение на 13%) оказались ниже среднегодового показателя с 1980 года. Тем не менее, оба года были отмечены улучшениями по сравнению с 2020 годом, что повысило спрос, позволив компании с большей готовностью пережить повышение цен. В результате продажи в 21 финансовом году выросли на 13% до 541,4 млн долларов, а 22 финансовый год превзошел 19 финансовый год с рекордными 616,1 млн долларов. Однако итоговые показатели не вернулись к докандемическому уровню, поскольку инфляция цен на материалы, рабочую силу и другие товары повлияла на рентабельность. Валовая прибыль, которая составляла 29,6% и 29,5% в 18 и 19 ФГ (соответственно), снизилась до 26,7%, 26,2% и 24,6% в 20-22 ФГ (соответственно). Благодаря этим встречным ветрам COGS Дуглас заработал 1,67 доллара на акцию (не по GAAP) в 21 финансовом году и 1,84 доллара на акцию (не по GAAP) в 22 финансовом году.

Акции PLOW более или менее отразили эти события, отскочив от минимума пандемической распродажи в 24,12 доллара в марте 2020 года до 51,44 доллара в марте 2021 года, ожидая возвращения к нормальной жизни, которое так и не материализовалось. Таким образом, ее слабо торгуемые акции почти полностью упали, торгуясь на уровне 25,63 доллара за акцию в мае 2023 года после разочаровывающего отчета о прибылях за 1 квартал 2023 года, что стало следствием очередного слабого сезона снегопадов (на 14% ниже среднего показателя за десять лет), отмеченного многолетними минимумами (снижение на целых 90% от обычного) на своих основных рынках коридора I-95. С тех пор его акции колебались в районе 30 долларов.

Доходы и перспективы на 2 квартал 2023 года

Как ни странно, показатели Douglas в 1П23 были почти идентичными в верхней части отчета о прибылях и убытках по сравнению с аналогичным периодом прошлого года: валовая прибыль Douglas составила $72,6 млн (25,1%) при чистых продажах в размере $289,8 млн по сравнению с $72,3 млн (24,9%) при чистых продажах в размере $290,2 млн. в 1Ч22.

Этот результат фактически был достигнут благодаря тому, что второй квартал 2023 года представляет собой заметное улучшение по сравнению со вторым кварталом 2022 года (и 1кв23), когда компания опубликовала прибыль в размере 1,11 доллара на акцию (без учета GAAP) и Adj. Показатель EBITDA составил $43,3 млн при чистых продажах в размере $207,3 млн против $0,85 на акцию (без учета GAAP) и Adj. Показатель EBITDA составил $34,1 млн при чистых продажах в размере $187,6 млн во 2кв22, что представляет собой увеличение на 35%, 27% и 11% соответственно по состоянию на 31 июля 2023 года. Рентабельность по валовой прибыли увеличилась с 27,3% во 2 квартале 2022 года до 29,6% во 2 квартале 2023 года. Итоговый показатель превзошел консенсус-прогноз на 0,22 доллара на акцию, в то время как итоговый показатель был на 13,6 миллиона долларов лучше.

Высокие показатели продемонстрировала WTA, которая заработала Adj. Показатель EBITDA составил $42,3 млн (маржа 30,0%) при чистых продажах в размере $141,2 млн. WTS продолжала снижаться из-за ограничений цепочки поставок рабочих грузовиков класса 3-6, что привело к увеличению прибыли. Показатель EBITDA составил 1,0 млн долларов (маржа 1,5%) при чистых продажах в размере 66,0 млн долларов.

Несмотря на сохраняющиеся узкие места, руководство проявляло осторожный оптимизм, ссылаясь на почти рекордное отставание, в том числе на 12-18 месяцев в сегменте WTS. Douglas подтвердил свой прогноз на 23 финансовый год в размере от 1,55 до 2,00 долларов за акцию (без учета GAAP), прим. Показатель EBITDA от 85 до 100 миллионов долларов, а чистый объем продаж от 620 до 650 миллионов долларов. Акции PLOW не сдвинулись с места на этой новости, оставаясь около 30 долларов.

Балансовый отчет и комментарии аналитиков:

Несмотря на свои трудности, компания является постоянным источником дивидендного дохода, в настоящее время выплачивая ежеквартальное распределение в размере 0,295 доллара на акцию при текущей доходности в 3,9%. На 30 июня 2023 года у него было наличных всего на 3,4 миллиона долларов, но эта низкая цифра была обусловлена сезонностью и цикличностью оборотного капитала, а также доступом к дополнительным 75,5 миллионам долларов ликвидности через возобновляемую кредитную линию. Тем не менее, его долг составил 263,6 миллиона долларов на конец 2 квартала 2023 года при чистом кредитном плече 3,0, что является верхней границей целевого диапазона. Как отмечалось ранее, правление одобрило программу обратного выкупа акций на сумму 50 миллионов долларов в феврале 2022 года, хотя в 23 финансовом году оно не приобрело ни одной акции, в результате чего в его распоряжении осталось 44,0 миллиона долларов.

С оценкой ниже 1 миллиарда долларов, уличные поклонники относительно немногочисленны, но оптимистичны: Да Дэвидсон (целевая цена 40 долларов) и Роберт Бэрд (46 долларов) оба положительно оценивают Дугласа. В среднем они ожидают, что компания заработает $1,73 на акцию при чистых продажах в размере $632,4 млн, за которыми последуют $2,42 на акцию (что соответствует пику в 19 финансовом году) при чистых продажах в размере $676,0 млн в 24 финансовом году.

Генеральный директор и президент Роберт Маккормик также настроен оптимистично, основываясь на своей покупке 6 сентября 10 000 акций по средней цене 30,71 доллара.

Вердикт:

Несмотря на то, что компания Douglas Dynamics, Inc. не является стороной какого-либо коллективного соглашения, продолжающаяся забастовка UAW может привести к очередным перебоям в цепочке поставок. Несмотря на это, если компания достигнет своего прогноза на 23 финансовый год, это будет связано с повышением цен и сокращением затрат, поскольку объемы, по прогнозам, будут ниже по сравнению с 22 финансовым годом.

Его акции в настоящее время торгуются по цене чуть более чем в 18,5 раз превышающей EPS за 23-й финансовый год, что соответствует EV/FY23E Adj. Показатель EBITDA составляет менее 11, а объем продаж по отношению к цене за 23 финансовый год — 1,1. Все это является адекватной оценкой для производителя снегоочистителей и разбрасывателей соли, занимающего значительную долю рынка. По прогнозам, компания заработает значительно больше в 24 финансовом году, но этот прогноз не особенно стабилен, учитывая неизвестность относительно количества снегопадов из года в год.

Менеджмент надежный, а дивиденды – его главный приоритет – привлекательны и надежны, но делать ставку на значительный рост со стороны Douglas непросто. Несмотря на резкий рост, обусловленный приобретениями в предыдущем десятилетии, Douglas является неустойчиво циклическим бизнесом, заслуживающим многократной скидки. Хотя ее акции могут неожиданно вырасти, текущие уровни цен не оправдывают инвестиций в Douglas Dynamics, Inc.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.МЕСТЬ ― САМЫЙ СЛАДКИЙ КУСОЧЕК, КОТОРЫЙ КОГДА-ЛИБО ГОТОВИЛИ В АДУ”. — ВАЛЬТЕР СКОТТ.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")