: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционный обзор

Даже после падения оценки почти на 20% цена акций Talos Energy Inc (NYSE:TALO) выглядит довольно дорогой. Компании не удалось достичь того роста, который, по моему мнению, потенциально мог бы оправдать такой высокий коэффициент. По некоторым оценкам, в ближайшие годы чистая прибыль должна восстановиться и достичь примерно 2,34 доллара на акцию. Это значительный рост по сравнению с прогнозом на 2023 год, составлявшим менее 1 доллара за акцию. Я думаю, что должны быть четкие доказательства того, что TALO может эффективно достичь этих целей и обеспечить отдачу, которую оценивают некоторые аналитики. На данный момент я по-прежнему настроен скептически, поскольку рост процентных ставок вполне может сказаться на доходах. Учитывая, что за последние 12 месяцев процентные расходы принесли почти 150 миллионов долларов. На этом все заканчивается, и я пока отношу TALO к приостановке.

Сегменты компании

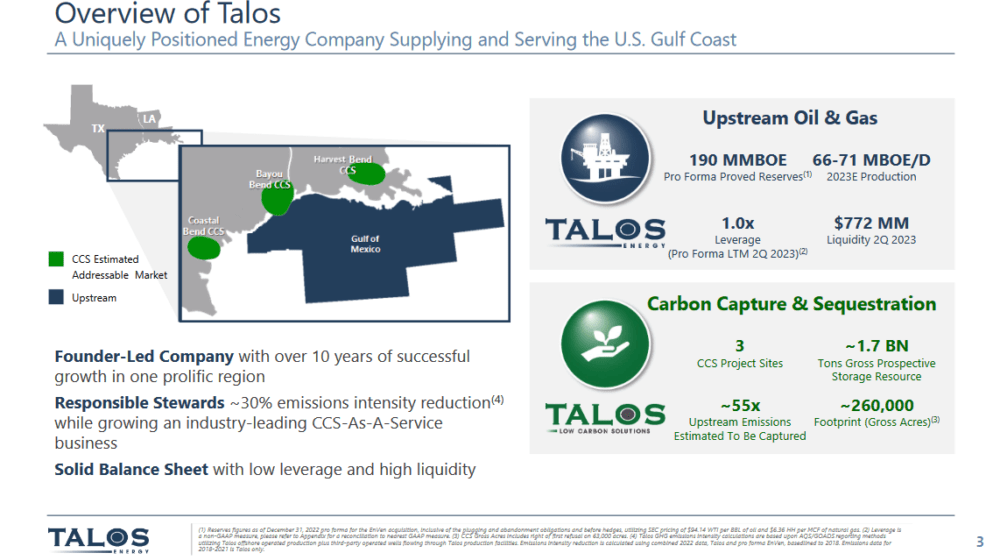

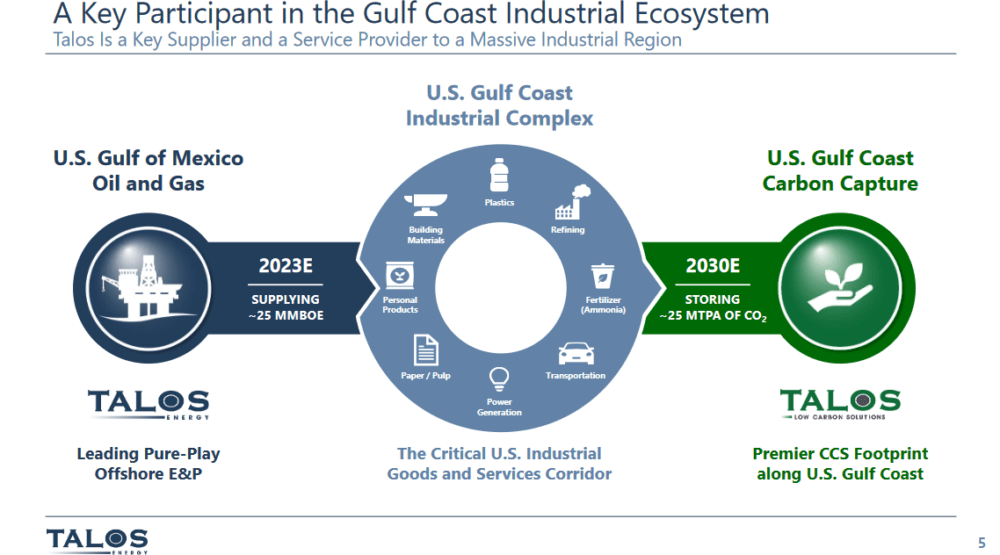

TALO активно участвует в разведке и добыче нефти, природного газа и сжиженного природного газа на территории США и Мексики. Этот основной аспект их бизнеса сосредоточен на использовании энергетических ресурсов для удовлетворения спроса на эти жизненно важные товары в обеих странах.

В дополнение к своим традиционным энергетическим операциям TALO расширила свой портфель, включив в него разработку инициатив по улавливанию и секвестрации углерода. Эта деятельность согласуется с растущим глобальным вниманием к экологической устойчивости и сокращению выбросов углекислого газа. Улавливание и секвестрация углерода предполагает улавливание выбросов углекислого газа в результате различных промышленных процессов и их последующее безопасное хранение, тем самым смягчая их воздействие на окружающую среду.

Рынки, на которых они находятся

Приобретение EnVen стратегически укрепило позиции TALO в Мексиканском заливе. Приобретенные активы преимущественно расположены смежно, что, как ожидается, приведет к повышению операционной эффективности объединенной компании. Используя уже освоенные активы, объединенная компания ожидает, что ежедневная добыча составит около 77 тысяч баррелей нефтяного эквивалента в день (мБнэ/сут), причем на долю нефти придется примерно 70% этой добычи. Увеличение производственных мощностей позволит TALO продолжить рост и прибыльность в регионе. Учитывая текущую позицию на рынке, я ожидаю, что этот шаг очень положительно отразится на прибыли TALO.

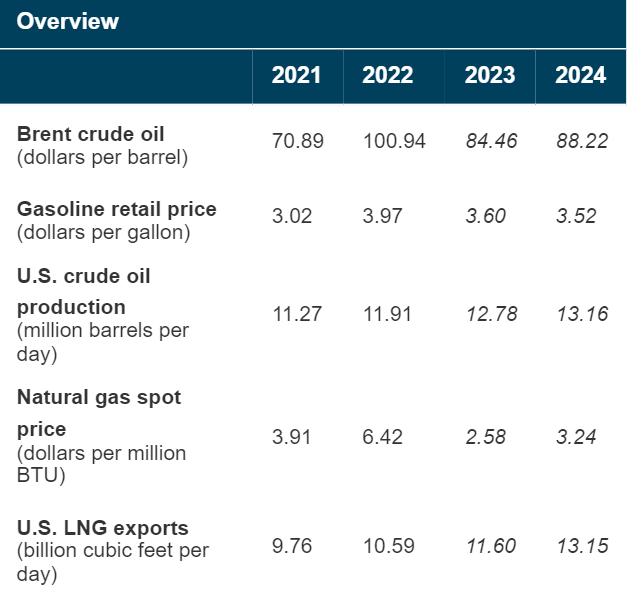

Компания может быть подвержена колебаниям цен на сырьевые товары, но я думаю, что существует основной спрос на нефть, который подтолкнет ее вверх в течение следующих нескольких лет. По оценкам, в 2024 году нефть будет стоить в среднем 88 долларов. Это значительное увеличение по сравнению с 70 долларами в 2021 году, причем, по общему признанию, во время пандемии, которая, вероятно, подавила цены и спрос. Цены могут быть нестабильными, но все равно имеют тенденцию к росту. В 2022 году компании удалось достичь $381 млн чистой прибыли при цене на нефть в $100. Я думаю, что, учитывая приобретения и увеличение производства, которые компания смогла добиться, мы увидим улучшение в 2024 году, возможно, вместо этого мы достигнем более 450 миллионов долларов. В этом заключается большая часть привлекательности TALO. Я думаю, что для инвесторов, которые все еще покупают, более низкий показатель NI на 2023 год — это случайность, а не то, что останется навсегда. Однако, поскольку я склонен быть более скептически настроенным, я придерживаюсь позиции, несмотря на позитивный прогноз. Доказательство, так сказать, в пудинге.

Оценка

Я считаю, что оценка TALO на данный момент не настолько привлекательна, чтобы ее можно было покупать. Если посмотреть на исторический коэффициент цена/прибыль, которым торговала TALO, то он значительно ниже нынешнего. Среднее значение за 5 лет составляет 17 по сравнению с текущим доходом в 29 раз. По моему мнению, это оставляет значительный риск снижения цен в случае более широкой распродажи на рынке. Мы уже видели некоторые из них, поскольку S&P 500 довольно резко упал в сентябре, но я думаю, что у TALO может быть больше возможностей для падения, и это, честно говоря, сводит на нет возможность покупки прямо сейчас.

Основанием для того, что TALO может выглядеть привлекательным, является свободный денежный поток, который находится на уровне 2,98, или на 27% ниже показателя сектора. Поскольку TALO не использует значительную сумму свободного денежного потока для возврата акционерам, я считаю это замечание менее ценным. Мое мнение о том, что TALO следует удерживать, сводится к тому факту, что качество компании по-прежнему хорошее, но текущая премия, которую нужно платить, оставляет большой потенциальный краткосрочный риск убытков, слишком большой, поэтому мне было бы неудобно ее принимать. на.

Риски

Одной из фундаментальных проблем, связанных с TALO, является приоритет роста над возвратом денежных средств инвесторам. В прошлом году инвесторы отдавали заметное предпочтение компаниям, которые распределяют дивиденды или участвуют в программах обратного выкупа акций. Подход TALO по реинвестированию доходов и капитала в инициативы по расширению потенциально может привести к снижению оценки в глазах инвесторов, которые отдают предпочтение немедленной прибыли от своих инвестиций. TALO был весьма настойчив в этом вопросе, отметив, что теперь это «игра на деньги сейчас», и ее также не следует рассматривать как таковую. Я думаю, что компания могла бы стать достойным игроком в будущем, но ситуация все еще омрачена, учитывая некоторую неопределенность в отношении прибыли и ее восстановления.

Инвесторы часто ищут компании, которые обеспечивают баланс между ростом и вознаграждением акционеров, например, дивидендами или обратным выкупом акций. Такой подход не только привлекает инвесторов, ориентированных на прибыль, но и способствует повышению общей привлекательности акций компании. Стратегию TALO, ориентированную на рост, возможно, придется пересмотреть, чтобы она более точно соответствовала меняющимся предпочтениям инвестиционного сообщества, гарантируя, что она останется конкурентоспособной и привлекательной для более широкого круга акционеров.

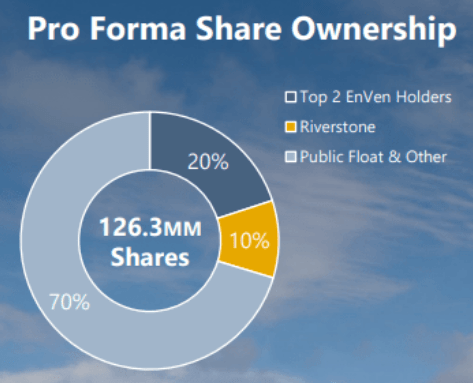

Еще одним заслуживающим внимания вопросом является структура собственности после приобретения EnVen, в которой три стороны будут совместно владеть 30% акций компании. Эти стороны участвовали в сделке по продаже и выходу из своих позиций. Следовательно, на акции может оказываться постоянное давление со стороны продавцов, поскольку эти стороны реализуют свои стратегии выхода. Цена акций немного выросла с майского минимума за год, и вполне возможно, что коррекция произойдет прямо сейчас.

Финансы

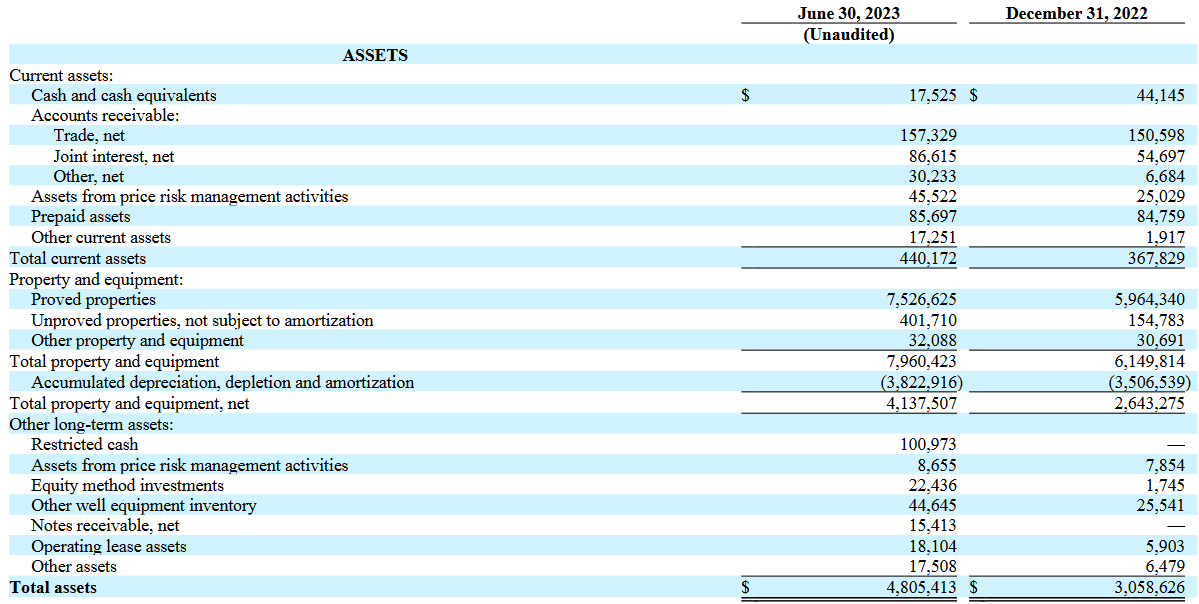

Активы TALO в течение последних двух кварталов демонстрировали очень положительную динамику: после успешного приобретения общие активы выросли более чем на 1,5 миллиарда долларов. Причиной этого стало повышение доказанных свойств.

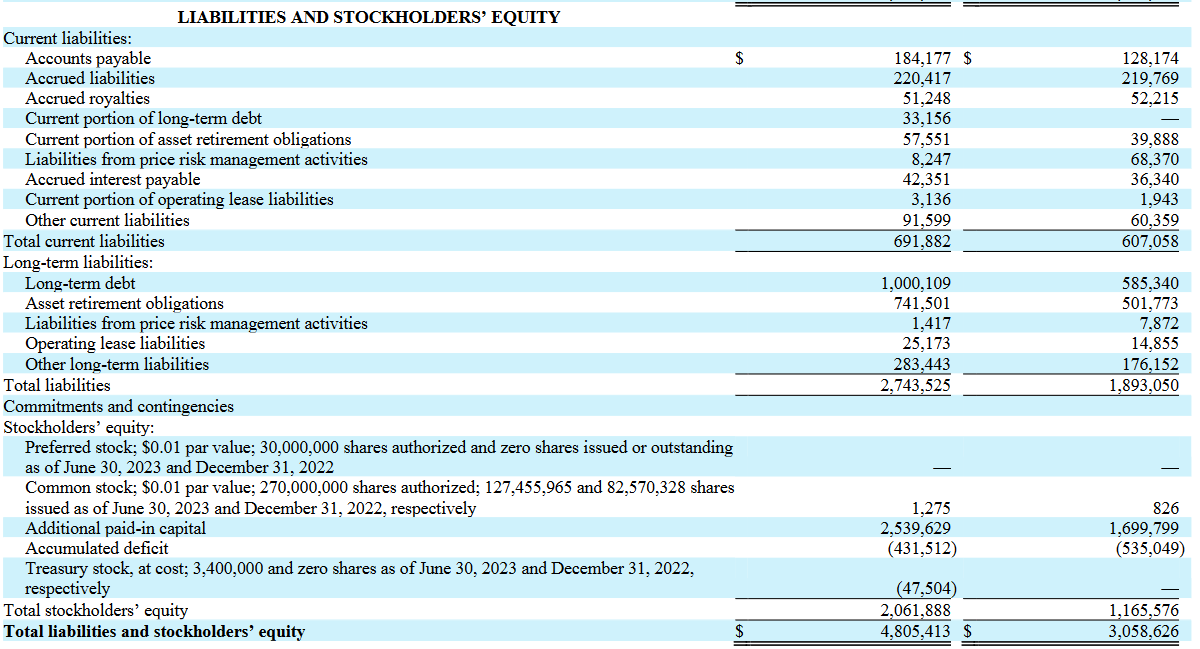

Но вместе с ростом активов увеличился и уровень долга компании. Сейчас долг составляет более $1 млрд, удвоившись за последние два квартала. По моему мнению, этот дополнительный долг должен оказывать давление на компанию, поскольку в будущем для расширения будет доступно меньше капитала. Тем не менее, если у меня есть прогнозы на 2024 год, то NI будет близка к $450 миллионам, что покрывает почти половину общего объема долгосрочных долгов, что ставит TALO в сильное финансовое положение.

Глядя на отчеты о движении денежных средств компании, мы можем увидеть довольно большой сдвиг капитальных затрат в сторону увеличения прямо сейчас, увеличившись до $113 миллионов по сравнению с $47 миллионами годом ранее. Эти цифры также относятся к первым двум кварталам 2023 года. Кроме того, значительное увеличение амортизации, похоже, еще больше нанесло ущерб денежным потокам. Общая амортизация с начала года составила почти 360 миллионов долларов по сравнению с 232 миллионами долларов. В будущем я думаю, что компания может столкнуться с меньшими денежными потоками, если прибыль не будет быстро расти. Это может оказать давление на коэффициент FWD p/fcf и привести к его росту, а также сделать потенциальную покупку еще менее привлекательной.

Заключительные слова

На мой взгляд, нефть и газ по-прежнему являются очень жизнеспособными областями для инвестиций. Цена на TALO была довольно волатильной, и ожидается, что 2023 год закончится значительно более глубоким падением чистой прибыли, чем годом ранее. Хотя рынок кажется оптимистичным в отношении того, что он восстановится в 2024 году и далее, я настроен более скептически и хочу сначала увидеть доказательства. По этой причине я сейчас оцениваю TALO как удержание. Отсутствие роста цен на сырьевые товары может привести к нестабильным отчетам о прибылях TALO и, вероятно, привести к падению цены акций из-за дополнительных рисков.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")