: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Акции Radian Group (NYSE:RDN) показали сильный рост за последний год, поднявшись примерно на 26%. Хотя были опасения по поводу жилья, рынок оставался устойчивым, а рост цен значительно снизил риск потерь для страхового портфеля RDN. Поскольку акции торгуются по балансовой стоимости, я считаю их привлекательными.

Radian — частная ипотечная страховая компания. Подавляющее большинство ипотечных кредитов в этой стране застрахованы правительственными агентствами, в первую очередь Fannie Mae или Freddie Mac. Как правило, чтобы застраховать соответствующую ипотеку, заемщики должны соответствовать нескольким критериям, включая внесение 20% первоначального взноса. Это сделано для того, чтобы предоставить Fannie и Freddie защиту от убытков в случае дефолта, поскольку дом должен будет потерять более 20% своей стоимости, чтобы ипотека оказалась под угрозой.

Именно здесь в дело вступают такие компании, как Radian. Чтобы получить соответствующую ипотеку, заемщик может внести менее 20%, купив частную ипотечную страховку (PMI). Например, заемщик может положить 5%. Radian за определенную плату (разовую или ежемесячную) застрахует 15% стоимости дома, а Fannie/Freddie сможет застраховать остальную часть. Это позволяет покупателям, которым не хватает средств, внести первоначальный взнос на покупку дома, хотя к ним добавляются дополнительные расходы в виде премий PMI.

В конце концов, поскольку основная сумма выплачивается ежемесячно, а ипотека падает ниже 80% первоначального уровня кредита к стоимости, частное ипотечное страхование закрывается, и домовладельцу остается только регулярный платеж по ипотеке. Потенциальные убытки, с которыми сталкиваются поставщики услуг PMI, более чувствительны к ценам на жилье, чем к государственному страхованию.

В то время как цены на жилье должны упасть на 20+% (в случае дефолта), для того чтобы Fannie понесла убытки, падение всего на 3-5% может привести к потерям для Radian. Конечно, если цены падают, но заемщики продолжают платить, потерь не будет. В дополнение к снижению цен должно произойти лишение права выкупа/дефолт.

Учитывая это, когда мы переходим к результатам, становится ясно, что компания работает хорошо. Во втором квартале Radian заработала $0,91 на акцию, что ниже $1,15 в прошлом году. Это снижение произошло потому, что в прошлом году компания высвободила более 114 миллионов долларов из своих резервов на случай застрахованных убытков. В прошлом квартале высвобождение резервов составило 22 миллиона долларов. Следует ожидать меньшего высвобождения резервов просто потому, что его резервы сократились. Сейчас они составляют 379 миллионов долларов с 600 миллионов долларов в прошлом году. Хотя я считаю, что резервы адекватны, а потери, вероятно, будут довольно низкими, дальнейшие выбросы, вероятно, будут небольшими.

Помимо своих резервов, Radian имеет избыточный капитал в размере $1,7 млрд для поддержки частного ипотечного страхования, что обеспечивает примерно 40%-ную амортизацию по сравнению с нормативным минимумом.

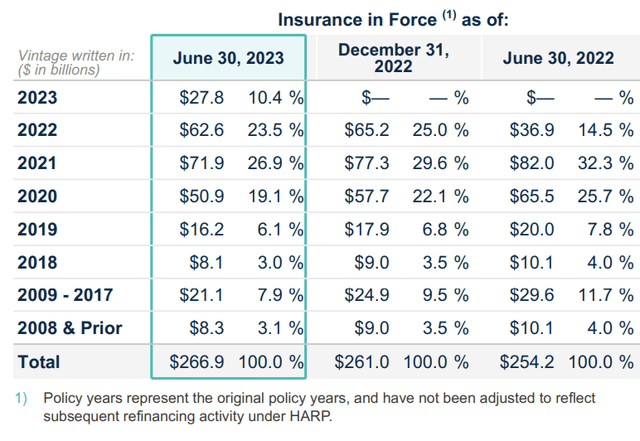

За квартал Radian выписала новые полисы на 17 миллиардов долларов по сравнению с 19 миллиардами долларов в прошлом году. Активность сделок с жильем замедлилась, поэтому такое снижение числа новых предприятий имеет смысл. В целом у Radian действующая страховка на сумму 267 миллиардов долларов, что на 5% больше, чем в прошлом году.

Резервы Radian покрывают всего 0,15% от его страховой стоимости, что может показаться неприятно низким. Хотя я понимаю такую реакцию, учитывая состояние рынка жилья, потери Radian, скорее всего, будут соответствовать этому уровню резервов. Помните, что для того, чтобы Radian столкнулся с убытком, домовладелец а) должен объявить дефолт и б) дом должен стоить меньше, чем оставшаяся стоимость ипотеки. Ниже приведен список случаев, когда компания Radian застраховала дом.

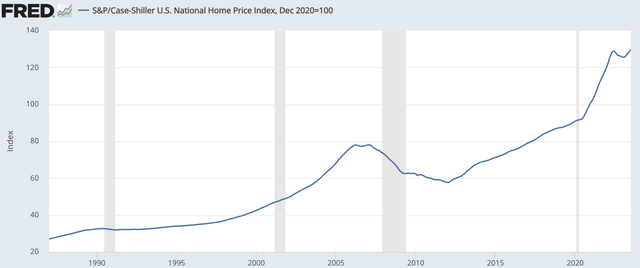

39% страховой стоимости Radian приходится на ипотечные кредиты, выданные в 2020 году или ранее. Как вы можете видеть ниже, цены на жилье сегодня на 30% выше, чем в конце 2020 года. Нам потребуется снижение цен на жилье примерно на 25%, чтобы цены вернулись к уровням 2020 года. Более того, с каждым платежом по ипотеке владелец выплачивает некоторую часть основной суммы ипотеки.

Конечно, не каждый дом и не каждый местный рынок показали себя так же хорошо, как страна, но нам нужно будет увидеть резкий обвал цен на жилье, чтобы создать потенциал убытков для Radian. С каждым месяцем, проходящим без сбоев, выплачивается немного больше основной суммы, что еще больше снижает этот риск в его устаревшей книге. С пика до минимума во время жилищного кризиса 2008 года цены на жилье упали на 26%. По моему мнению, потребуется повторение худшего жилищного коллапса в истории, чтобы поставить этот 40%-ный пакет бизнеса Radian на грань каких-либо потерь. Вот насколько рост цен на жилье изолировал компанию, поддерживая низкий уровень резервов.

Цены на жилье также почти на 10% выше, чем в конце 2021 года, так что даже этот 27%-ный блок бизнеса имеет минимальный уровень справедливости в отношении здоровья, хотя он и не является непроницаемым, в отличие от политики 2020 года и более ранних периодов. При этом около 34% полисов, выданных с 2022 года, по-прежнему соответствуют текущим ценам на жилье. Конечно, с каждым месяцем доля недавних полисов растет, поскольку Radian продолжает писать новые бизнес-политики и отменять старые полисы, выплатив достаточно основного долга, чтобы больше не нуждаться в PMI.

Вот почему я ожидаю, что высвобождение резервов Radian замедлится. На долю резервов приходится около 0,45% политики на 2022-2023 годы. Radian не ведет и никогда не заявлял, что ведет бизнес с нулевыми потерями. Скорее, сильный рост цен на жилье создал унаследованную деловую книгу, которая практически без потерь при всех сценариях, кроме самых суровых, что обеспечило хороший попутный ветер и позволило высвободить резервы.

Важно отметить, что я считаю текущую деловую активность Radian стабильной. Как отмечалось ранее, чтобы PMI понесла убытки: а) заемщики должны объявить дефолт и б) дом должен быть продан за меньшую сумму, чем оставшаяся стоимость ипотеки. Кредитные дефолты, как правило, растут во время спадов и остаются ниже во время экономического роста. Таким образом, рецессия представляет собой риск для Radian, но вероятность ее наступления, похоже, падает. Рынок труда также остается сильным: уровень безработицы ниже 4%.

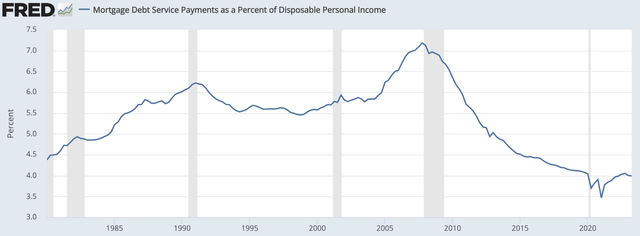

Более того, важно отметить, что доля выплат по ипотечным кредитам в доходе остается довольно низкой по историческим меркам. В то время как домовладельцы значительно напрягались при покупке домов в преддверии жилищного кризиса, в целом в этом цикле этого не произошло. Поскольку все больше людей покупают дома по сегодняшним более высоким ставкам по ипотечным кредитам, я ожидаю, что этот показатель вырастет. Тем не менее, учитывая, насколько он низок, мы находимся на значительном расстоянии от беспокойства по поводу заемщиков с чрезмерным уровнем заемных средств, а это означает, что даже в условиях экономического спада рост случаев потери права выкупа должен быть ниже среднего.

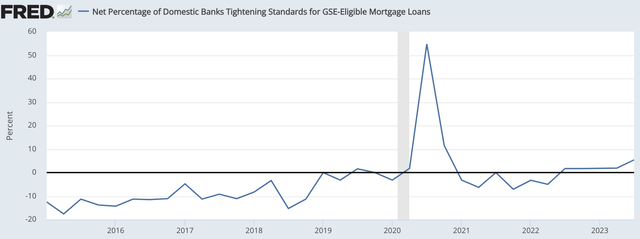

В дополнение к этому, сегодня гораздо сложнее получить ипотеку, чем 15 лет назад, и тот факт, что состав покупателей имеет более качественный кредит, также должен снизить уровень дефолтов и просрочек в течение цикла. Банки значительно ужесточили стандарты во время COVID, а затем смягчили их в 2021 году. Однако с середины 2022 года стандарты начали ужесточаться. Эти более жесткие стандарты создают благоприятный состав покупателей для страхования Radian, снижая риск потери права выкупа.

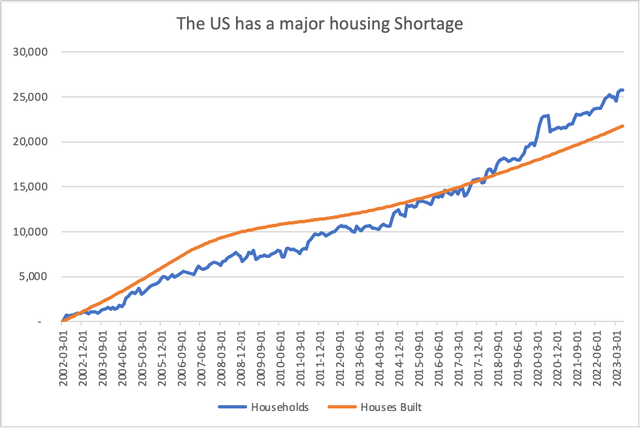

По этим причинам я ожидаю, что деятельность по взысканию долгов останется относительно сдержанной. Теперь, если цены на жилье останутся высокими, даже если вы изо всех сил пытаетесь произвести платежи, вы можете продать свой дом и переехать, а не столкнуться с потерей права выкупа. Как вы можете видеть на предыдущем графике, хотя цены немного упали во втором полугодии 2022 года, когда более высокие ставки заставили покупателей уйти с рынка, с тех пор они восстановились до исторического максимума. Я структурно оптимистичен в отношении рынка жилья по простой, но весомой причине, по которой нам не хватает домов.

Как вы можете видеть ниже, за последние двадцать лет мы построили на 4 миллиона домохозяйств больше, чем новых домов. 2008 год был принципиально иным — из-за всплеска строительства мы перестроили жилье относительно численности населения. Однако из-за того, что после подъема строительства велось мало, рост населения догнал и превысил жилищное строительство.

На рынках с ограниченным предложением цены более динамичные, поскольку существует очередь покупателей, ожидающих своего часа, чтобы войти. Это причина, по которой, на мой взгляд, жилье в прошлом году держалось лучше, чем ожидалось. Некоторые покупатели могли ждать более высоких ставок только так долго, прежде чем жизненные события (переезд на работу, рождение ребенка и т. д.) заставили их купить дом. Отсутствие жилья является причиной того, что так много домов продаются так быстро или на них было выставлено несколько предложений.

Этот сдерживаемый спрос на жилье, на мой взгляд, должен удерживать цены как минимум на нынешнем уровне, даже с учетом роста ставок. Возможность продать свой дом снижает риск потери права выкупа, а также должна снизить серьезность любых потерь, с которыми сталкивается Radian. Более того, тот факт, что цены на жилье выросли, может усложнить задачу некоторым домохозяйствам, которые раньше могли снизить 20%, чтобы это сделать. Таким образом, покупатели жилья, у которых раньше был слишком сильный кредитный профиль, чтобы нуждаться в PMI, теперь могут внести только 10-15% и купить полис у Radian, создавая положительный сдвиг в составе клиентов, которых он страхует. По этим причинам я ожидаю, что политика, которую он сейчас разрабатывает, будет очень прибыльной.

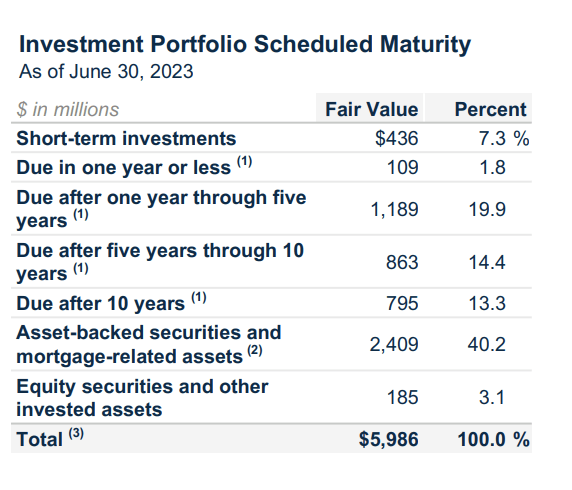

Как и другие страховщики, Radian поддерживает инвестиционный портфель из получаемых премий, общий объем которого составляет 5,9 миллиарда долларов. Чистый инвестиционный доход за квартал вырос на $17 млн до $64 млн, поскольку балансовая доходность составила 4% с 3,8%. Это связано с тем, что компания инвестирует в ценные бумаги с фиксированным доходом, а по мере роста ставок она может реинвестировать портфель в более высокодоходные облигации, учитывая повышение ставок ФРС.

Этот попутный ветер должен продолжаться в течение следующих нескольких лет, поскольку срок погашения краткосрочных инвестиций и долга наступает в течение следующего года. Более того, 40% его портфеля приходится на обеспеченные активами и ипотечные ценные бумаги. Эти ценные бумаги амортизируются, что означает, что некоторая основная сумма выплачивается каждый месяц в дополнение к процентам. Таким образом, хотя срок погашения облигаций не наступает одновременно, эти периодические частичные выплаты основной суммы долга можно реинвестировать с более высокой доходностью, постепенно повышая балансовую доходность.

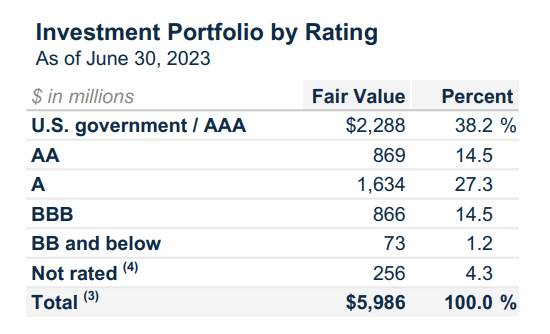

Я бы также подчеркнул, что это исключительно качественное портфолио. 38% портфеля представляет собой государственный долг с рейтингом ААА. Только 1,2% портфеля находится ниже инвестиционного уровня. Этот портфель вряд ли понесет существенные кредитные потери. Это разумное распределение. По характеру своего бизнеса Radian подвержена экономическим спадам, поскольку во время рецессии страховые выплаты могут вырасти из-за потери права выкупа. Компания не хотела бы столкнуться со стрессом в своем инвестиционном портфеле и в то же время столкнуться с потенциально более высокими выплатами.

Помимо избыточного капитала операционной компании, Radian имеет ликвидность в размере $1 млрд в холдинговой компании. Благодаря этим ресурсам RDN сможет продолжать возвращать капитал акционерам. Дивидендная доходность составляет 3,4%. Также остается право на обратный выкуп на сумму 280 миллионов долларов. За квартал RDN выкупила 5 миллионов долларов. Количество акций снизилось примерно на 23% с конца 2019 года, и я ожидаю увидеть оппортунистический выкуп.

За последний год балансовая стоимость выросла на 12% до $26,51. Этот рост капитала также привел к снижению финансового рычага: отношение долга к капитализации упало до 25,3% с 26,4% в прошлом году. Его балансовая стоимость включает в себя нереализованные убытки инвестиционного портфеля в размере $424 млн от роста ставок. Учитывая сильные операционные денежные потоки, я считаю, что компании нет необходимости их продавать и можно подождать, пока они постепенно вернутся к номинальной стоимости. Без учета этого балансовая стоимость составляет около 29,20 доллара.

Учитывая мою точку зрения, мы увидим, что резервы останутся примерно на том же уровне благодаря устойчивости рынка жилья, и что инвестиционный доход продолжит постепенно расти по мере погашения облигаций, компания должна быть в состоянии заработать около $3,40-3,50 в следующем году при коэффициенте 7,6x. заработок кратный.

На мой взгляд, это привлекательная точка входа, учитывая устойчивость доходов. Я считаю, что акции должны, по крайней мере, иметь возможность торговаться по балансовой стоимости, за вычетом нереализованных убытков, обеспечивая потенциал роста ~ 11,5%, создавая возможность возврата в размере 15% с дивидендами. Акции Radian следует покупать.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")