: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

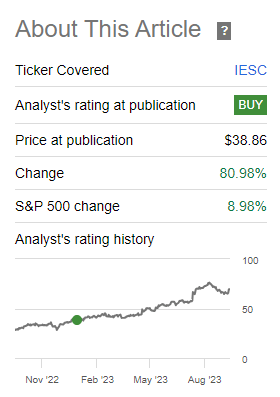

IES Holdings, Inc. (NASDAQ:IESC) недавно сообщила о впечатляющем увеличении квартального роста прибыли на акцию, вызванном высоким спросом на рынках частных домов Флориды. Учитывая эти благоприятные цифры, я также ожидаю дальнейшего роста прибыли благодаря недавним усилиям по реорганизации, объявленным в жилом сегменте, и росту отставания в 2023 году. Очевидно, что существуют значительные риски, связанные с неудачными попытками слияний и поглощений или неудачным географическим расширением, однако я считаю, что потенциал роста все еще существует. потенциал в цене акций.

Бизнес модель

Имея широкий спектр конечных рынков, на которых можно представить свою продукцию, IES Holdings разрабатывает и устанавливает интегрированные электронные и цифровые системы. Он также предоставляет своим клиентам инфраструктурные продукты и ряд сопутствующих услуг.

Я уже не первый раз пишу о КЭС Холдинге. В предыдущей статье я отмечал, что компания интересна развитием жилого сегмента. Недавняя информация об этом конкретном сегменте и улучшениях в операционной деятельности показывают, что я не ошибся. Имея это в виду, я хочу использовать больше финансовых моделей.

Учитывая предыдущие показатели акций, давайте переоценим бизнес-модель. Среди клиентов центры хранения данных выделяются среди предприятий и жилых домов. В том же смысле важно подчеркнуть, что у компании нет большой концентрации по отношению к своим клиентам, поскольку ни на одного из них не приходилось более 10% годовой выручки компании за последние три финансовых года.

Операции разделены на четыре сегмента, которые, в свою очередь, соответствуют типу услуг, предлагаемых компанией. В их число входят сегмент связи, сегмент инфраструктурных решений, продукты для дома, а также сегмент для промышленных клиентов и аэрокосмической отрасли. На статистическом уровне сегментом, который в настоящее время приносит наибольшую выручку компании, является сегмент товаров для дома, который значительно превышает другие сегменты.

Для сегмента, который приносит наибольшую сумму дохода компании, услуги включают установку электрических систем и систем вентиляции, таких как кондиционеры и обогреватели, предназначенные для многоквартирных комплексов и домов на одну семью. Концентрация этих услуг осуществляется в основном в Техасе и Флориде, и цель, судя по всему, состоит в том, чтобы продолжить разработку стратегий по увеличению прибыли от предоставления услуг многоквартирным комплексам посредством контрактов с соответствующими концессионерами.

Сегмент связи, в свою очередь, предлагает технологии для инфраструктуры сетей связи по всей стране, остальные сегменты предлагают электромеханические системы для промышленной и аэрокосмической инфраструктуры, а также услуги по ремонту и техническому обслуживанию оборудования.

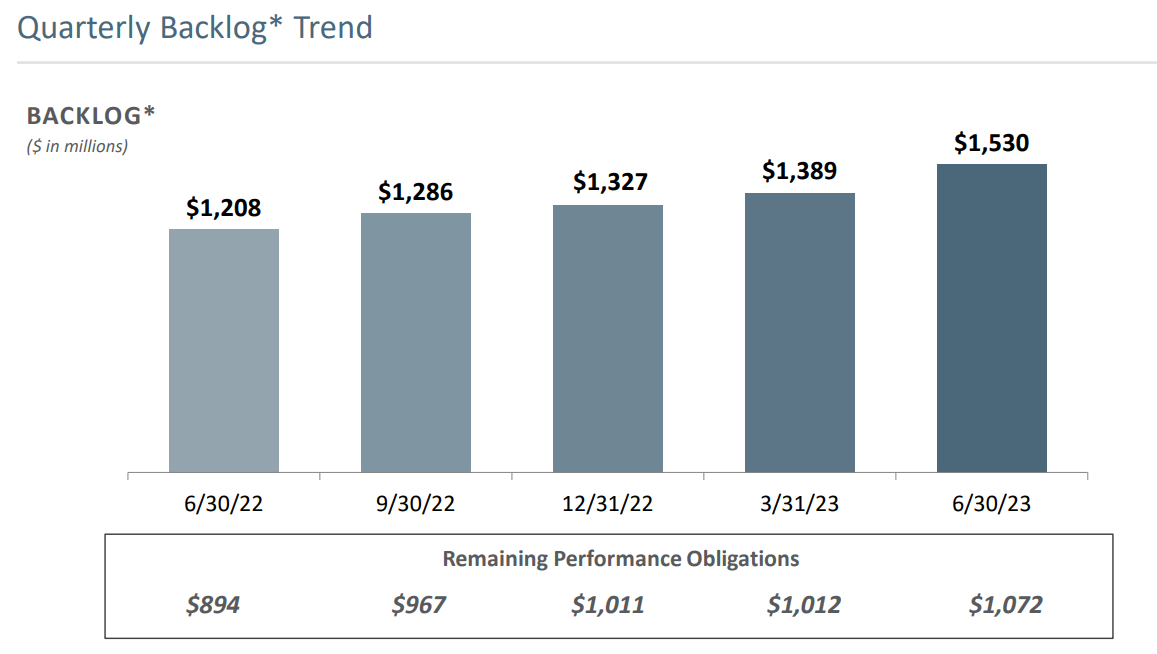

Недавние изменения с тех пор, как я в последний раз рассказывал об IES: рост отставания и рост EPS

Я считаю, что сейчас самое время взглянуть на IES, учитывая недавнее увеличение квартального отставания. В последнем квартальном отчете IES сообщила, что отставание увеличилось с почти $1,2 млрд в 2022 году до примерно $1,5 млрд в июне 2023 года. Если компания успешно выполнит свои обязательства перед клиентами, я думаю, что мы можем увидеть рост чистых продаж и рост свободного денежного потока в ближайшие годы.

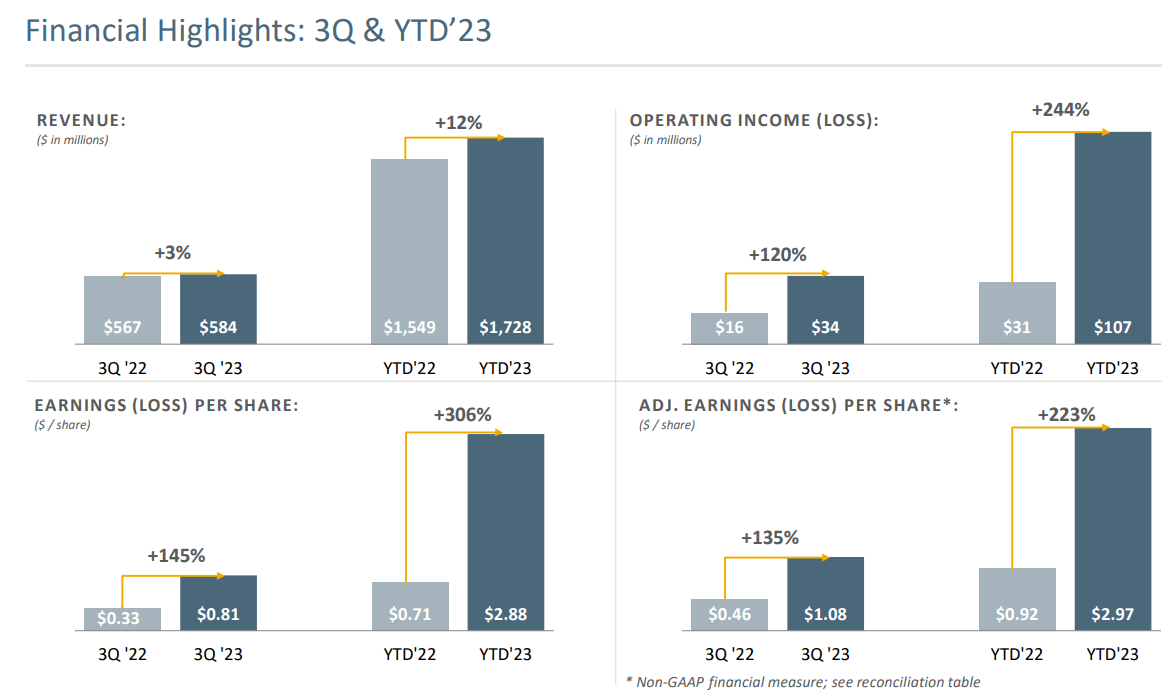

Еще одна полезная особенность была отмечена в 2023 году. Компания, похоже, сообщает о впечатляющем росте прибыли на акцию в 2023 году, двузначном росте чистых продаж и трехзначном росте операционной прибыли. На мой взгляд, если инвесторы продолжат видеть улучшение прибыльности, цена акций, скорее всего, вырастет. Я не видел такого роста прибыли на акцию, когда писал свою предыдущую статью.

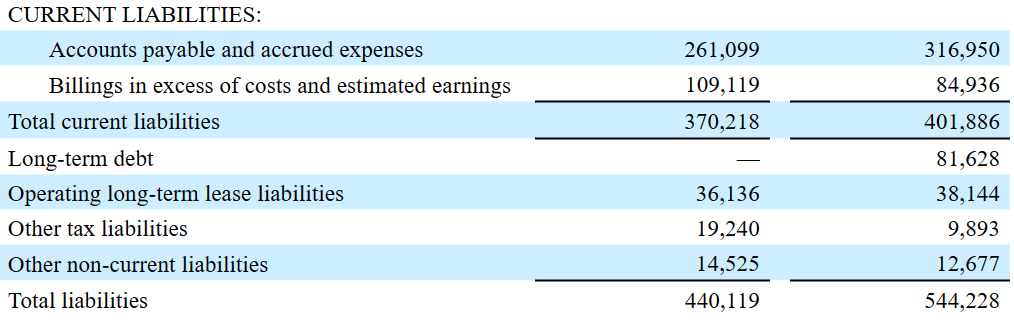

Балансовый отчет

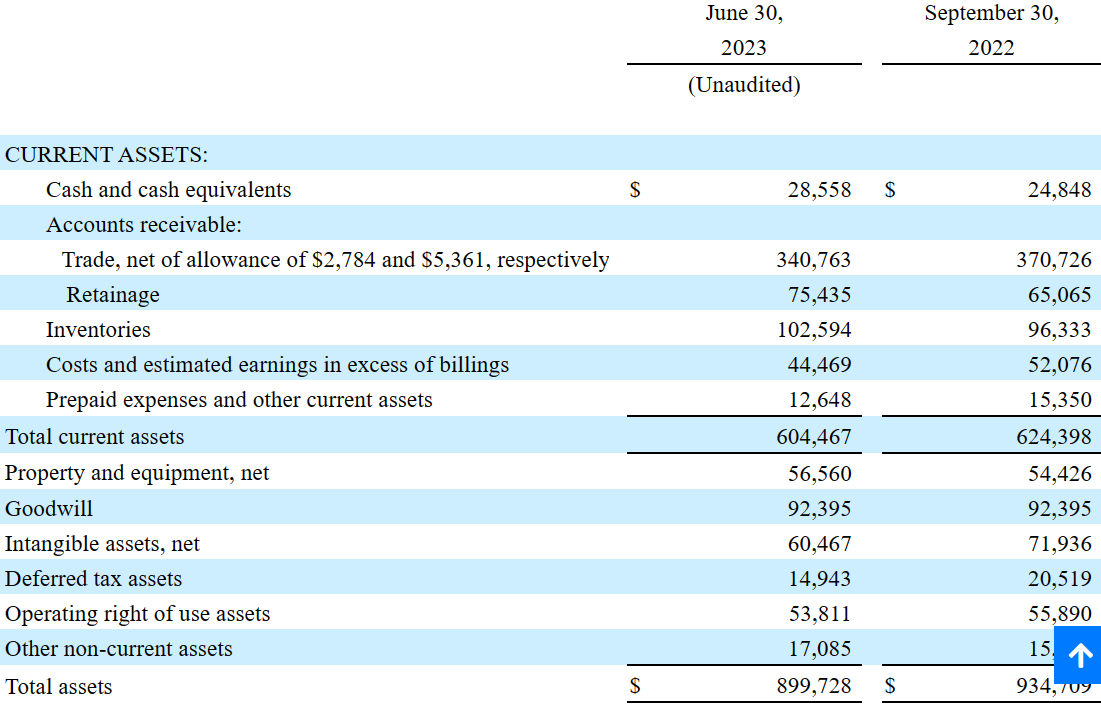

По состоянию на 30 июня 2023 года компания сообщила о 28 миллионах долларов наличными, 340 миллионах долларов торговой дебиторской задолженности, запасах на сумму 102 миллиона долларов и общей сумме текущих активов, близкой к 604 миллионам долларов. Коэффициент текущей ликвидности равен 1x, и компания не отчитывается о задолженности, поэтому я считаю, что ликвидность или платежеспособность здесь не являются проблемой.

Стоимость основных средств составляет около 56 миллионов долларов США, гудвил — 92 миллиона долларов США, а нематериальные активы — около 60 миллионов долларов США. Совокупные активы равны $899 млн, а соотношение активов и пассивов составляет около 2x. В целом, я считаю, что баланс выглядит стабильным.

Что касается общей суммы обязательств, то стоит отметить, что КЭС недавно погасил свой долгосрочный долг. Кроме того, в 2023 году общий объем обязательств существенно снизился. На данный момент общие обязательства равны $440 миллионам, а общие текущие обязательства близки к $370 миллионам.

Новый катализатор свободного денежного потока: высокий спрос на рынках частных домов Флориды и дальнейшие инвестиции в сегмент жилищных услуг могут привести к росту рентабельности свободного денежного потока

Текущая стратегия компании направлена на создание долгосрочной стоимости для ее акционеров, и эта цель должна быть достигнута за счет географического расширения в Соединенных Штатах, а также расширения на рынках, на которых она уже присутствует, уделяя особое внимание сегменту бытовых услуг. Стоит отметить, что руководство компании испытывает значительный рост прибыли благодаря росту цен в связи с более высокими материалами и высоким спросом на рынках частных домов Флориды. Учитывая этот тип растущего рынка, я считаю, что дальнейшие инвестиции, скорее всего, приведут к росту свободного денежного потока.

«Выручка нашего жилого сегмента увеличилась на $138,3 млн, или 17,2%, за девять месяцев, закончившихся 30 июня 2023 года, по сравнению с девятью месяцами, закончившимися 30 июня 2022 года. Увеличение было обусловлено влиянием роста цен в связи с более дорогими материалами. затраты и сохраняющийся высокий спрос, особенно на рынках многоквартирных домов и частных домов во Флориде». Источник: 10-Q

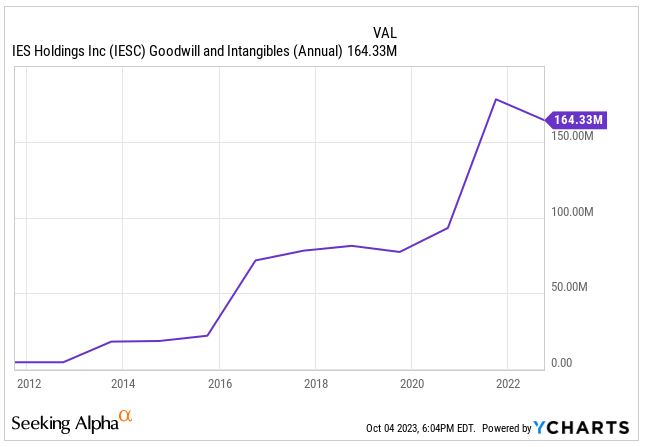

Приобретения и продажи могут ускорить трансформацию и послужить катализатором роста свободного денежного потока

Стратегия приобретения играет фундаментальную роль в стратегии роста компании, поскольку она нацелена на предприятия, предлагающие аналогичные услуги, и позволяет ей расширить свое географическое присутствие в стране. Компания также ищет предприятия, предлагающие услуги, связанные с расширением и диверсификацией предложения для своих клиентов. Стоит отметить, что IES, похоже, обладает большим опытом работы на рынках слияний и поглощений, что, скорее всего, будет способствовать заключению новых сделок. Как показано на диаграмме ниже, гудвилл увеличился за последние десять лет с менее чем 40 миллионов долларов США до более чем 160 миллионов долларов США.

Учитывая недавние приобретения, IES на самом деле не купила ничего примечательного в 2023 году. Принимая это во внимание и текущее состояние баланса, который не включает долг, я считаю, что видеть объявление о новом приобретении каждый день — это немного больше. вероятный. В результате, если рынок оценит новую сделку, мы можем увидеть рост цен на акции.

«Мы не совершали приобретений в течение девяти месяцев, закончившихся 30 июня 2023 года, или в течение года, закончившегося 30 сентября 2022 года». Источник: 10-Q

Я также думаю, что продажа активов может послужить важным катализатором роста акций. Стоит отметить, что компания продала доли в ООО «СТР Механика». Рынок может приветствовать новые продажи, если они принесут новые денежные средства на баланс.

«7 октября 2022 года мы продали 100% долей участия в STR Mechanical, LLC и ее дочерней компании Technic Services II, LLC (совместно — «STR»). В результате мы признали прибыль до налогообложения, которая была включена в состав «Прибыль от продажи активов» в нашем сокращенном консолидированном отчете о совокупном доходе за девять месяцев, закончившихся 30 июня 2023 года». Источник: 10-Q

Компания объявила о реорганизации структуры управления жилым сегментом, что также может привести к повышению операционной рентабельности

В связи с увеличением общих затрат на рабочую силу и закупку ресурсов, а также инфляционной ситуацией в экономике, компания стремится разработать структуру своих затрат для поддержания конкурентоспособности в условиях значительного снижения спроса во всех своих сегментах, в частности в жилищно-коммунальном хозяйстве. В этой связи стоит отметить реорганизацию, объявленную в последнем квартальном отчете, которая может оказать благотворное влияние на отчет о движении денежных средств в ближайшие годы.

«Коммерческие, общие и административные расходы за три месяца, закончившиеся 30 июня 2023 года, также включали $3,6 млн выходного пособия, поскольку мы реорганизовали структуру управления сегментом. В связи с этой реорганизацией мы также начали объединять несколько административных объектов в одном месте и консолидировать несколько неэффективных филиалов, что привело к увеличению административных расходов за три месяца, закончившихся 30 июня 2023 года, по мере реализации этих шагов». Источник: 10-Q

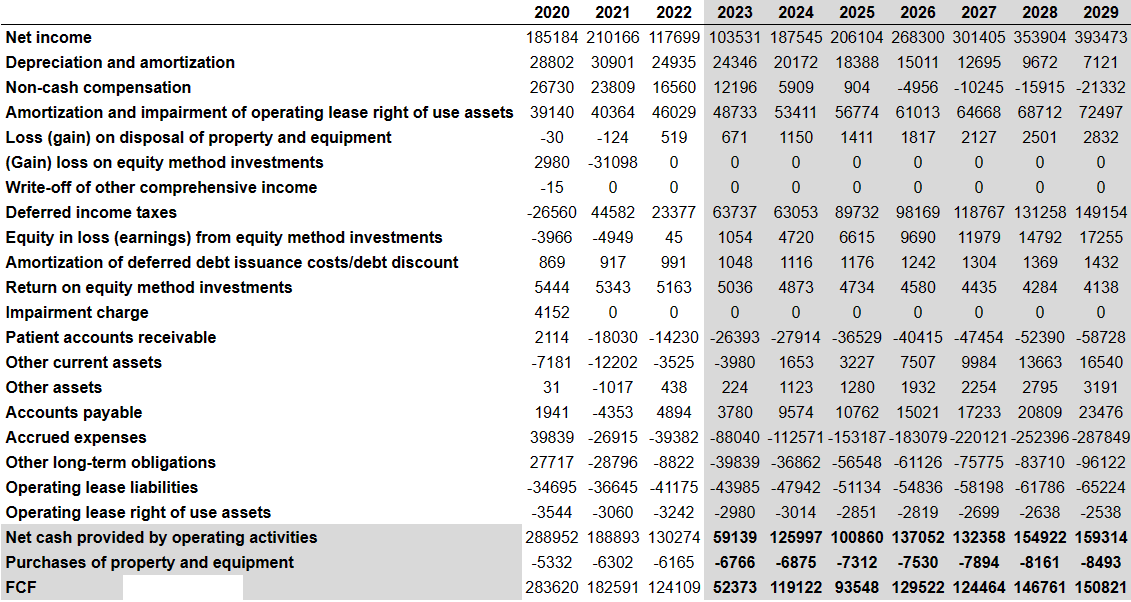

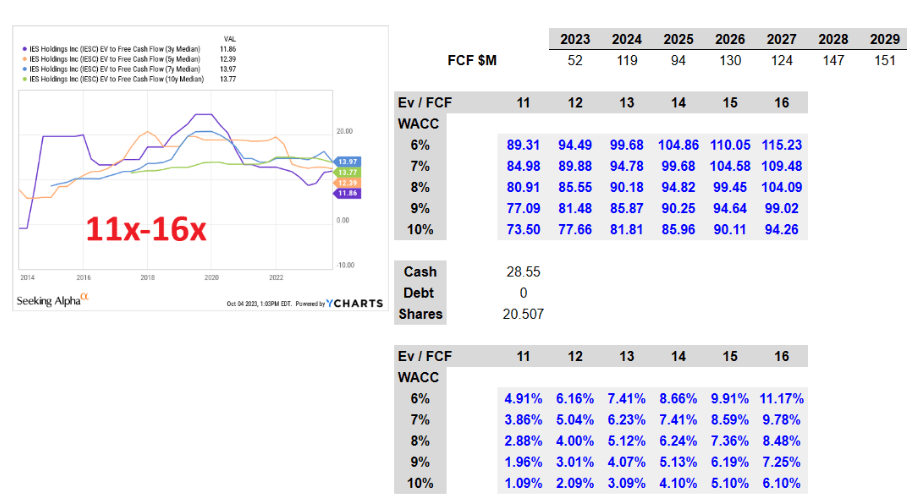

Моя новая модель свободного денежного потока

Учитывая мои предыдущие предположения и недавний рост доходов, я немного изменил свои ожидания. В своей предыдущей статье я получил минимальную оценку в 28 долларов за акцию и максимальную оценку в 111 долларов за акцию. Мои новые цифры немного лучше, чем в предыдущем отчете. Я предположил более низкую WACC и более высокий терминальный коэффициент, поскольку компания сообщила о впечатляющем росте прибыли на акцию и усилиях по реструктуризации. На мой взгляд, спрос на акции и более низкая волатильность акций, скорее всего, снизят стоимость капитала.

Моя модель DCF включает цифры, близкие к цифрам, которые использовались в предыдущих отчетах о движении денежных средств. Изменения в дебиторской задолженности, изменения в запасах, изменения в оборотном капитале и росте чистой прибыли близки к тем, о которых сообщала IES в прошлом.

В частности, я включил рост чистой прибыли, так что чистая прибыль в 2029 году составит около 393 миллионов долларов. Кроме того, при износе и амортизации около $7 млн и неденежной компенсации -$22 млн я также предположил амортизацию и обесценение прав пользования активами в операционной аренде на сумму около $72 млн.

Без убытков от инвестиций по методу долевого участия или списания прочего совокупного дохода я предположил, что отложенные налоги на прибыль составят около 149 миллионов долларов, изменения в дебиторской задолженности пациентов составят -59 миллионов долларов, а изменения в кредиторской задолженности составят около 23 миллионов долларов.

Наконец, учитывая начисленные расходы, близкие к -288 миллионам долларов, другие долгосрочные обязательства на сумму -97 миллионов долларов и изменения в обязательствах по операционной аренде на сумму -66 миллионов долларов, я получил чистые денежные средства, полученные от операционной деятельности, в размере 159 миллионов долларов. Если мы также предположим, что покупка основных средств составит около -9 миллионов долларов США, свободный денежный поток в 2029 году будет близок к 150 миллионам долларов США.

Моя модель DCF учитывала, что в прошлом IES торговался на уровне, близком к 11x-16x FCF, и я также предположил, что стоимость капитала будет варьироваться от 6% до примерно 10%. В этих условиях я получил максимальную оценку в 114–115 долларов за акцию, минимальную оценку в 74–73 доллара за акцию и медианную оценку, близкую к 90 долларам за акцию. Я считаю, что справедливая стоимость, вероятно, близка к медианной оценке акций, однако в большинстве случаев акции кажутся недооцененными. Внутренняя норма доходности может достигать 11%.

Конкуренты

Услуги, предлагаемые конкурентами, различаются в каждом из сегментов, хотя общей тенденцией на этих рынках является участие большого количества малых предприятий, а также независимых подрядчиков. Это особенно заметно в жилищном сегменте, поскольку региональное предложение сконцентрировано у большого количества монтажников и технических специалистов, которые, как правило, не имеют доступа к крупному капиталу и поэтому не представляют большего конкурентного риска для холдингов КЭС.

Риски

Что касается рисков, которые сосуществуют с этой компанией, то прежде всего необходимо выделить текущую ситуацию в экономике, которая напрямую влияет на спрос на ее услуги. Этот фактор, добавленный к уровням конкурентоспособности, существующим на каждом из рынков, в которых он участвует, и признанию доходов посредством фиксированных ставок по контрактам, порождает неопределенность в краткосрочной перспективе. Адаптация ценовой стратегии, позволяющей поддерживать операционные расходы и поддерживать конкурентоспособную маржу, в этом смысле играет фундаментальную роль для компании на данный момент.

Кроме того, частью этого анализа является способность компании заключать новые контракты, а также риски, возникающие в результате активной стратегии поглощения. Следует также отметить, что существует концентрация контрольного пакета акций этой компании в руках одного акционера, что, естественно, предполагает потенциальный спор интересов при продаже и покупке этих акций.

«Большая часть наших находящихся в обращении обыкновенных акций принадлежит компании Tontine Associates, LLC («Tontine Associates») и ее дочерним компаниям (совместно именуемым «Tontine»). Тонтайн владеет примерно 57 процентами наших обыкновенных акций, находящихся в обращении. В результате Тонтин может контролировать большую часть наших дел, включая большинство действий, требующих одобрения акционеров, таких как одобрение любого потенциального слияния или продажи всех или практически всех активов или бизнес-сегментов Компании, или самой Компании. Большая часть акций Tontine зарегистрирована для перепродажи в заявлении о регистрации на полке, поданном Компанией в SEC». Источник: 10-к

Заключение

IES недавно сообщила о впечатляющем увеличении отставания и впечатляющем увеличении роста прибыли на акцию. Учитывая предыдущий опыт работы на рынках слияний и поглощений, предстоящее расширение сегмента жилой недвижимости и высокий спрос на рынках частных домов Флориды, я считаю, что ожидание дальнейшего роста рентабельности свободного денежного потока имеет смысл. Также недавно произошло объединение нескольких административных объектов в одном месте в жилом сегменте, что может привести к значительному повышению операционной рентабельности. На мой взгляд, даже учитывая риски неудачных слияний и поглощений или неудачного географического расширения, я считаю, что IES может торговаться немного дороже.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")