: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Наш текущий инвестиционный тезис:

- Gentex (NASDAQ:GNTX) имеет хорошие возможности для реагирования на будущие тенденции роста благодаря значительным инвестициям в исследования и разработки, что способствует развитию в таких областях, как сенсорные технологии, устройства с регулируемой яркостью и цифровое зрение. Если рассматривать это в сочетании с лидирующим положением компании на рынке и отношениями с OEM-производителями, мы видим возможности для роста HSD.

- Хотя мы не принимаем инвестиционные решения, основываясь на краткосрочных результатах, существуют серьезные опасения по поводу снижения финансовых показателей из-за макроэкономических условий, способствующих сокращению производства. Обычно это не вызывает беспокойства, но Gentex торгуется с большой премией к своему историческому среднему значению и группе аналогов, что означает, что существует пространство для негативного ценового движения.

Описание Компании

Gentex — технологическая компания, которая разрабатывает и производит зеркала заднего вида с автоматическим затемнением и электронику для автомобильной промышленности, а также противопожарную продукцию. Компания была основана в 1974 году, ее штаб-квартира находится в Зеландии, штат Мичиган, США.

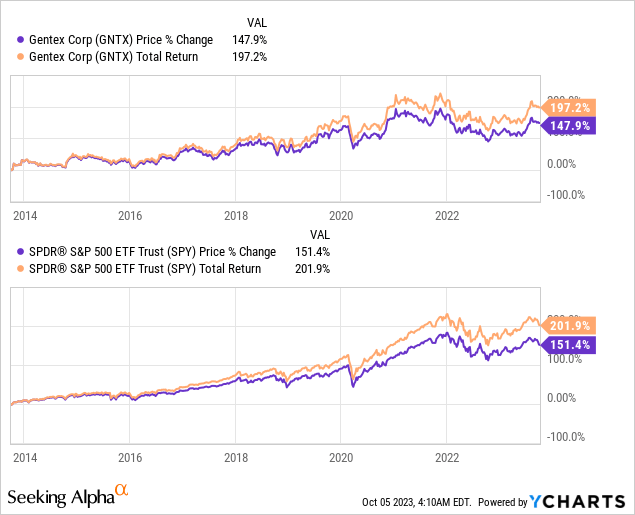

Динамика цен на акции Gentex была приличной, обеспечивая сопоставимую прибыль на более широком рынке. Это отражает постепенное финансовое улучшение страны на протяжении большей части этого периода, хотя с 2021 года ее состояние ухудшилось.

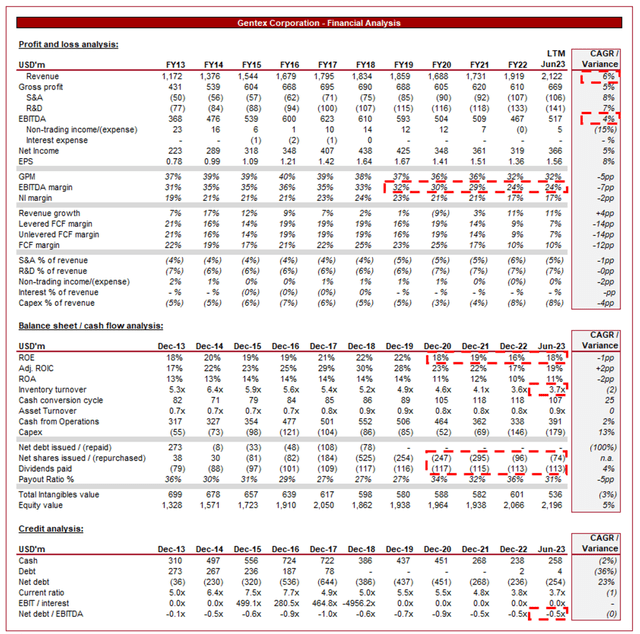

Финансовый анализ

Выше представлены финансовые результаты Gentex.

Выручка и коммерческие факторы

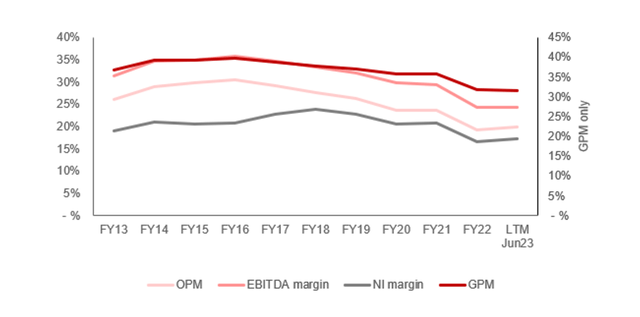

Выручка Gentex росла умеренно хорошо в течение последнего десятилетия: среднегодовой темп роста составил 6% и в целом стабильный прирост в годовом исчислении. EBITDA отстала от этого роста, с заметным снижением рентабельности после 2018 финансового года.

Бизнес модель

Gentex — технологическая компания, специализирующаяся на проектировании, разработке и производстве высококачественной продукции для автомобильной, аэрокосмической и коммерческой противопожарной промышленности.

Значительная часть доходов Gentex поступает от производства зеркал заднего вида с автоматическим затемнением для автомобилей. В этих зеркалах используется электрохромная технология, которая автоматически затемняется в ответ на свет фар идущих за ними транспортных средств, уменьшая ослепление водителя и повышая безопасность. Эта технология является основным аргументом в пользу компании, позволяя ей получать премию.

Зеркала Gentex — это не просто отражающие поверхности, но интегрированные с такими функциями, как компасы, индикаторы температуры и камеры заднего вида. Эти интегрированные функции повышают ценность продуктов компании по сравнению с аналогами, а также привлекают потребителей и OEM-производителей, которые ищут варианты премиум-класса.

В дополнение к этим основным товарам Gentex также производит различную продукцию на основе электроники, в том числе регулируемые авиационные окна для аэрокосмической промышленности и затемняемые стекла для архитектурного применения. Компания также занимается производством подключенных к сети автомобилей, систем биометрического мониторинга и других передовых технологий.

Мы считаем, что линейка продуктов компании очень привлекательна. Компания взяла основные автомобильные продукты, такие как зеркала, и внедрила их, заняв лидирующие позиции на рынке, способствуя отношениям с ведущими OEM-производителями и способствуя установлению более высокой цены. С другой стороны, ее продукция всегда будет востребована, независимо от тенденций и меняющейся динамики (например, электромобили). По этой причине следует отдать должное команде исследований и разработок компании, которая имеет возможности для дальнейшего роста, поскольку расходы опережают рост доходов.

Компонентная промышленность

Учитывая внимание компании к автомобильному сегменту, наш отраслевой анализ будет сосредоточен на этом. Ожидается, что в ближайшие годы индустрия автомобильных компонентов будет хорошо расти, хотя на нее будут влиять различные мегатенденции, наблюдаемые в настоящее время. Ключевым фактором, как обсуждается в этой статье, является спрос со стороны OEM-производителей. По этой причине Gentex во многом зависит от постоянно растущего уровня производства.

Gentex сталкивается с конкуренцией со стороны других мировых производителей компонентов и работает вместе с ними, в том числе с такими компаниями, как Magna International (MGA), Continental AG (OTCPK:CTTAF), Autoliv (ALV) и Valeo SE (OTCPK:VLEEF).

Мы считаем, что следующие факторы станут ключевыми драйверами роста в ближайшие годы:

- Электромобили. Переход на электромобили может улучшить среднесрочные показатели компании. Поскольку потребители и государственное законодательство поощряют покупку новых электромобилей, а не традиционных автомобилей с двигателями внутреннего сгорания, возможности для увеличения покупок новых автомобилей становятся выше.

- Насыщенность рынка. Рынок автомобильных зеркал, хотя и стабилен, можно назвать насыщенным на нижнем уровне. Многие автомобили теперь оснащены зеркалами с автоматическим затемнением в качестве стандартной или дополнительной функции, что оставляет ограниченное пространство для экспоненциального роста, если только не произойдет значительный технологический прогресс или не будут созданы новые сегменты рынка. Это ограничивает способность Gentex получать огромную прибыль или завоевывать значительную долю рынка.

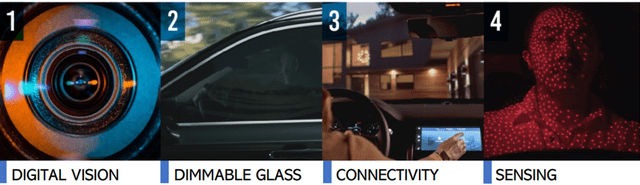

- Технологические достижения. За последние два десятилетия общество внедрило технологии во все аспекты жизни, при этом многие «нормальные»/«традиционные» отрасли используют технологии для улучшения пользовательского опыта. Это ничем не отличается от отрасли производства запчастей и представляет собой ключевую возможность дифференцировать продукты, которые исторически были базовыми. Gentex уделяет этому большое внимание, и мы считаем, что это имеет решающее значение для будущего успеха компании.

- Решения для подключенных автомобилей. Ключевым технологическим достижением является «подключение» автомобилей. Растущая интеграция интеллектуальных технологий в транспортные средства выросла благодаря повышению безопасности и удобства. Gentex — это услуги развития по всему спектру, будь то подключение к дому или инфраструктура (например, оплата дорожных сборов) и совместное использование поездок.

- Автономные транспортные средства. Параллельно с революцией электромобилей идет развитие автономных технологий, конечной целью которых являются полностью автономные транспортные средства. Это стимулирует спрос на передовые технологии машинного зрения и датчиков, и Gentex хорошо инвестирует в этот сегмент. Важно отметить, что его технология начинается с биометрии и мониторинга водителя (которые сейчас имеют действительный вариант использования), а затем расширяется до тепловых камер и датчиков в салоне (которые имеют более широкие возможности использования в будущем).

Поля

Gentex работает с впечатляющей прибылью благодаря качеству своей продукции и своему положению на рынке. В последние годы компания столкнулась с ухудшением показателей, отчасти из-за конкуренции, хотя мы в основном связываем это с макроэкономическими препятствиями. С точки зрения конкуренции мы считаем, что ее прибыль оправдана благодаря технологическим возможностям, лежащим в основе ее продукции (1980 патентов и 400 товарных знаков).

Квартальные результаты

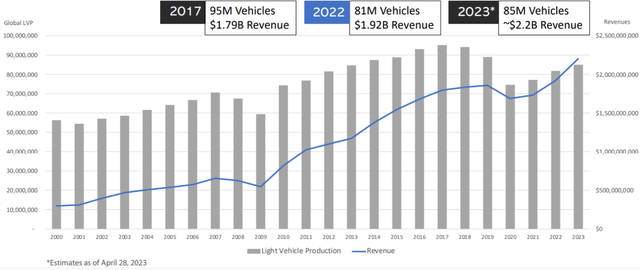

Недавние результаты Gentex были высокими, несмотря на текущую макроэкономическую ситуацию: рост выручки составил +23,5%, +17,6%, +17,6% и +25,9% за последние 4 квартала. При этом рентабельность немного улучшилась, что способствовало стабилизации уровня EBITDA-M.

Мы связываем эту необычную тенденцию с перебоями в производстве автомобилей в последние годы. Если рассматривать ситуацию в контексте, краткосрочное улучшение темпов роста кажется разумным. По мере ослабления давления со стороны предложения мы наблюдаем рост производства, причем спрос достаточен для поддержания последовательного роста производства. В результате Gentex извлекла выгоду из отклонения от своей обычной циклической природы.

Это означает, что впереди быстрое замедление темпов экономического роста, поскольку из-за повышенных процентных ставок и кризиса стоимости жизни во многих странах наблюдается быстрое снижение желания и способности приобретать новые автомобили.

Ключевые выводы за последний квартал:

- Мировое производство легковых автомобилей («LVP») в ключевых регионах выросло примерно на 18% по сравнению со вторым кварталом 2022 года, что иллюстрирует значимость восстановления производства.

- По оценкам руководства, Gentex превзошла свой основной рынок на ошеломляющие 9%, объясняя этот успех меньшим количеством проблем в цепочке поставок и сохраняющимся спросом на ее продукцию.

- В частности, последний момент выиграл от высокого уровня проникновения электрохромной технологии, а также от продолжающегося успеха линейки продуктов Full Display Mirror. Наконец, Gentex видит улучшение в использовании других дополнительных функций.

- GPM увеличился на 1,1пп благодаря значительно более высокому уровню продаж, операционным улучшениям в производстве, возмещению затрат от OEM-производителей, а также улучшению затрат, связанных с транспортировкой, и улучшению ассортимента продукции. Менеджмент считает, что GPM на уровне 35-36% может быть достигнут к концу следующего года (что подразумевает EBITDA-M на уровне 28-30%).

Заглядывая в будущее, мы подозреваем, что в ближайшие кварталы рост быстро замедлится, поскольку улучшения в цепочке поставок начнут компенсироваться текущими рыночными условиями. Ниже приводится прогноз LVP от S&P, который предполагает снижение на (3)% по сравнению с третьим кварталом 22 года. Несмотря на это, менеджмент несколько повысил ожидания (около $100 млн).

Баланс и движение денежных средств

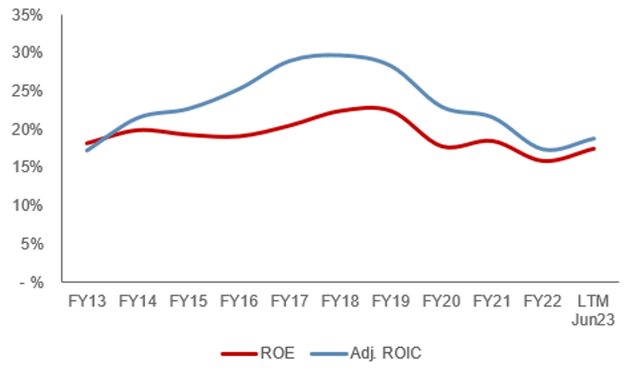

Баланс Gentex относительно чист, хотя мы видим возможности для улучшения. Профиль оборотного капитала за последнее десятилетие ухудшился, а оборачиваемость запасов снизилась. Это усугубило влияние на денежный поток от снижения рентабельности: свободный денежный поток впервые за десятилетие упал ниже 15%. Хотя мы видим неизбежное улучшение, это является отражением плохого управления.

Gentex финансируется консервативно, избегая использования долга. Это позволило компании постепенно увеличить выплаты дивидендов, достигнув приличного среднегодового темпа роста в 4%. Тем не менее, объемы распределения снизились по сравнению с пиковым периодом между 21 финансовыми годами и 21 финансовыми годами, и мы не полностью убеждены в возможностях улучшения в краткосрочной перспективе.

Это позволило ROE/ROIC оставаться привлекательными, несмотря на ухудшение показателей рентабельности. Если предположить, что рентабельность улучшится, мы подозреваем, что доходность снова может превысить 20%.

Перспективы

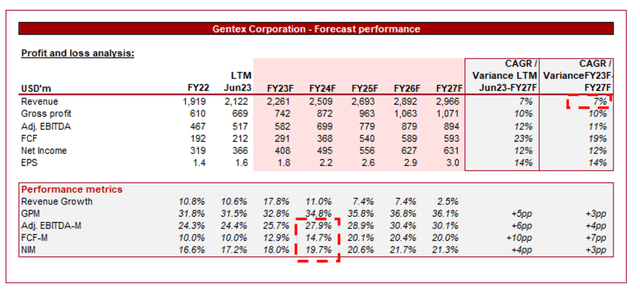

Выше представлено консенсусное мнение Уолл-стрит на ближайшие 5 лет.

Аналитики прогнозируют продолжение существующей траектории Gentex со среднегодовым темпом роста 7% в 27 финансовом году. В связи с этим ожидается, что рентабельность последовательно улучшится до уровня 2019/20 финансового года.

Мы в целом согласны с этой оценкой. Руководство проделало хорошую работу по адаптации продуктов компании в ответ на изменения, произошедшие в отрасли. Кроме того, во многом ухудшение рентабельности может быть связано с условиями спроса и предложения, которые, вероятно, полностью утихнут к концу 24 финансового года.

Анализ отрасли

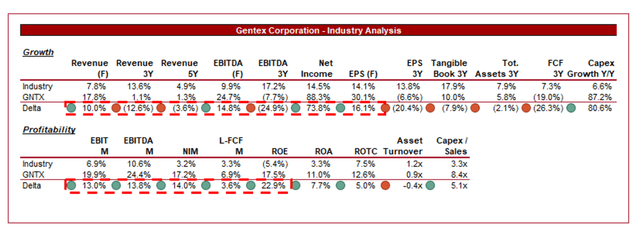

Выше представлено сравнение роста и прибыльности Gentex со средними показателями по отрасли, согласно определению Seeking Alpha (25 компаний).

Gentex демонстрирует исключительно хорошие результаты по сравнению со своими аналогами, хотя и имеет недостатки. Рост компании существенно отставал от отрасли как в 3-х, так и в 5-летнем периоде. Мы связываем это с неспособностью компании добиться чрезмерных темпов роста в ответ на тенденцию EV, поскольку многие из ее аналогов пережили ускорение. В то время как Gentex оборонительно реагирует на тенденцию развития электромобилей, многие ее коллеги действовали агрессивно, используя новые технологии.

Прибыль – сильная сторона компании. Ее лидирующее положение в своих продуктовых сегментах, эффективное глобальное производство и отношения с OEM-производителями позволяют ей максимизировать финансовую отдачу. Мы считаем, что его влияние на отрасль можно защитить, что позволит получать огромные доходы.

Поскольку отрасль является зрелой и извлекает выгоду только из среднесрочных препятствий, мы отдаем предпочтение рентабельности, а не росту, предполагая, что Gentex должна торговаться с премией к своей группе аналогов.

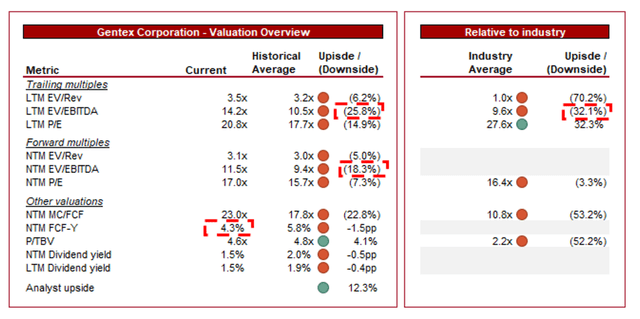

Оценка

Gentex в настоящее время торгуется на уровне 14x LTM EBITDA и 12x NTM EBITDA. Это премия к историческому среднему значению.

На наш взгляд, небольшая премия к историческому среднему значению оправдана. Хотя рентабельность компании снизилась, мы наблюдаем позитивное развитие продуктов, ведущее к росту доли рынка, улучшению ее технологических возможностей и разумному ускорению роста после «мягкого» периода между 21 финансовыми годами и 21 финансовыми годами. Тем не менее, мы изо всех сил пытаемся оправдать премию в размере 15-20%, особенно потому, что доходность NTM FCF упала до уровня ниже 5%.

Кроме того, компания также торгуется с премией к группе аналогов: дельта LTM EBITDA составляет (32)%, а дельта свободного денежного потока NTM составляет (53)%. Учитывая существенное превосходство в марже, мы считаем премию разумной. Тем не менее, мы снова изо всех сил пытаемся объяснить столь высокую премию.

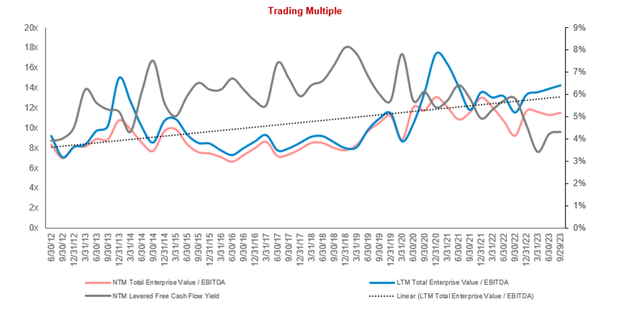

В целом, нас не убеждает потенциал привлекательного роста при текущей цене акций. Как показано на следующем графике, его стоимость имеет тенденцию к росту без должного обоснования относительно прибыльности, которую мы чувствуем.

Последние мысли

Gentex – это высококачественный бизнес. Благодаря разработке превосходной продукции и многолетнему опыту удовлетворения потребностей OEM-производителей компания завоевала лидирующие позиции на рынке в нескольких сегментах.

На отрасль влияют многочисленные тенденции, включая внедрение технологий и переход на электромобили. Мы считаем, что в результате этого Gentex имеет хорошие возможности для достижения здорового роста, а усилия по улучшению продукции демонстрируют признаки положительного восприятия. Тем не менее, мы думаем, что в ближайшем будущем компания столкнется с проблемами из-за замедления производства РН.

Поскольку компания торгуется с большой премией к своему историческому среднему значению и группе аналогов, мы изо всех сил пытаемся рационализировать ее текущую оценку, особенно из-за риска снижения показателей и отсутствия улучшения в распределениях.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")