: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Введение

Arhaus (NASDAQ:ARHS) — многоканальный розничный продавец товаров для дома премиум-класса, основанный в 1986 году. Компания имеет сильный бренд и здоровый баланс, но также сталкивается с рядом проблем, включая плохие отзывы клиентов, проблемы с качеством и низкую удовлетворенность сотрудников. Кроме того, Arhaus конкурирует на сильно фрагментированном и конкурентном рынке, а ее продажи чувствительны к финансовому состоянию потребителей более высокого уровня и макроэкономическим факторам. По этим причинам я рекомендую «Держать», даже если перспективы роста высоки.

Обзор бизнеса

Arhaus — это многоканальный продавец товаров для дома премиум-класса, основанный в 1986 году. Arhaus предлагает дифференцированный подход к мебели и декору, предлагая товары, предназначенные для использования и удовольствия во всем доме. Компания получает свою продукцию напрямую от сети, состоящей из более чем 400 поставщиков, что позволяет ей предлагать продукцию более высокого качества по более конкурентоспособным ценам. Arhaus управляет 85 выставочными залами (магазинами) в 29 штатах, которые служат неоценимым средством повышения узнаваемости бренда и привлечения значительного количества клиентов. У компании также есть надежная платформа электронной коммерции, позволяющая клиентам начинать или заканчивать покупки онлайн.

Конкурентные преимущества

Прямой поиск

Прямые глобальные отношения с поставщиками позволяют компании Arhaus поставлять продукцию высочайшего качества по разумной цене, поскольку здесь нет посреднических наценок. Кроме того, в Arhaus работают высококвалифицированные специалисты по проектированию и разработке продукции, которые сотрудничают с поставщиками для внедрения инноваций и создания индивидуальных предложений. Я считаю, что сеть прямых поставок позволит Arhaus сохранить более высокую прибыль, чем в предыдущие годы, и предложить максимальную выгоду своим клиентам. Однако, как мы увидим позже, существуют некоторые проблемы, связанные с качеством продукции.

Дифференциация продукта

Arhaus — это розничный продавец товаров для дома премиум-класса, предлагающий высококачественные изделия ручной работы в роскошном стиле. Он отличается от своих конкурентов уникальным сочетанием дизайна, качества, цены и удобства. Фирма считает, что более высокая узнаваемость бренда наряду с сильным предложением бренда позволит ей увеличить свою долю на рынке.

Здоровый баланс и скин в игре

Компания не имеет непогашенной процентной задолженности, кроме операционной и капитальной аренды. Денежные средства и их эквиваленты составляют 43,45% от общей суммы обязательств по лизингу; таким образом, я думаю, что компания находится в здоровом финансовом положении, чтобы выдержать сложные экономические и отраслевые условия. Более того, Джон Рид, нынешний генеральный директор и соучредитель, владеет 32,17% акций компании. Следовательно, я думаю, что интересы менеджмента и акционеров совпадают.

Финансовые показатели

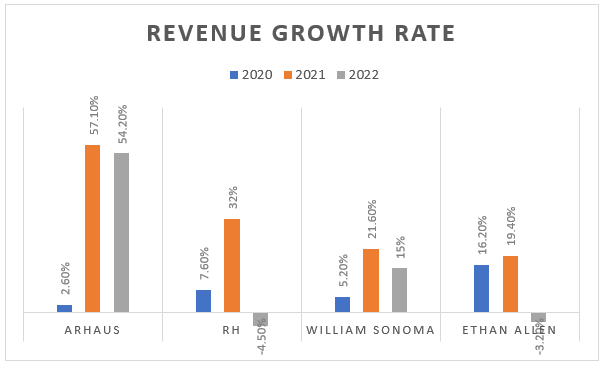

За последние три года Arhaus рос быстрее, чем его конкуренты RH (RH), Williams-Sonoma (WSM) и Ethan Allen (ETD). Это нормально, если мы имеем в виду, что компания значительно меньше своих конкурентов (за исключением Итана Аллена), потому что легче расширить свое присутствие, когда у вас меньше магазинов, чем когда у вас их уже слишком много. Однако я не думаю, что Arhaus сможет поддерживать двузначный рост в будущем, поскольку среднегодовой темп роста отрасли составит около 6%, а конкуренция жесткая. Более того, неудовлетворенный спрос заставил многие компании зафиксировать более высокие финансовые результаты во время пандемии, чем в годы до пандемии.

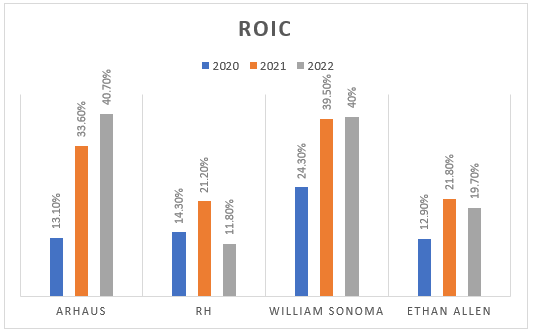

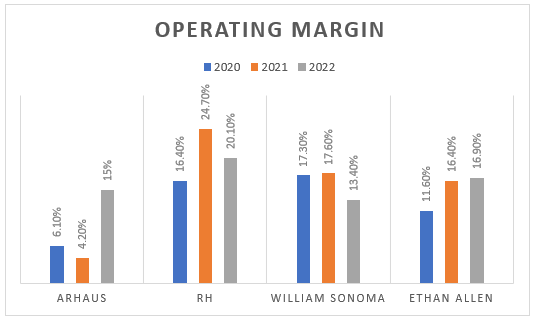

Теперь, анализируя прибыльность Arhaus, фирма показывает более высокий ROIC, чем RH и Итан Аллен, но ниже, чем William Sonoma (за исключением 2022 года). Тем не менее, у компании самая низкая операционная рентабельность, поэтому более высокий ROIC является результатом высокой оборачиваемости активов, а не высокой рентабельности. Кроме того, Arhaus зафиксировала операционную прибыль, аналогичную конкурентам, только в прошлом году, когда спрос был высоким; в более сложной экономической ситуации компания, вероятно, будет более уязвима из-за более узкой операционной рентабельности. Тем не менее, за последние два квартала бизнес сохранил приемлемую операционную маржу по сравнению с маржой конкурентов.

Красные флаги

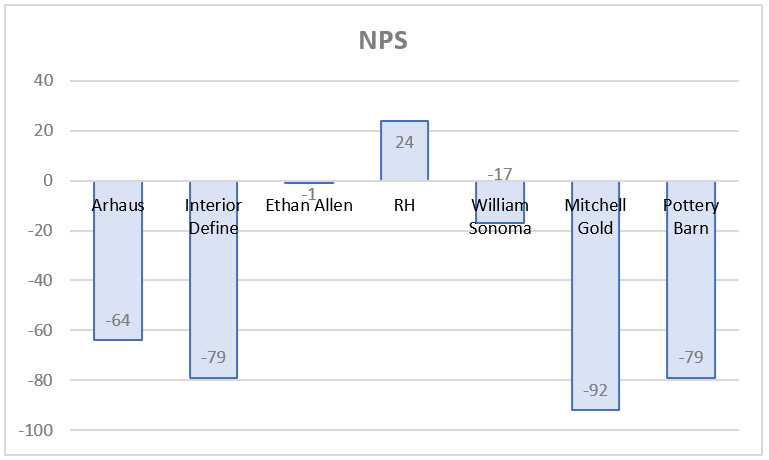

В целом, фирмы, занимающиеся обустройством дома, не имеют положительных отзывов клиентов, поскольку, на мой взгляд, клиенты более мотивированы писать о плохом опыте, чем о хорошем. Тем не менее, вызывает беспокойство тот факт, что Arhaus (бренд премиум-класса) является одним из худших по всем показателям удовлетворенности клиентов. Например, по данным Comparavel, его показатель Net Promoter Score (NPS) составляет -64; таким образом, клиенты скорее посоветуют своим знакомым избегать Arhaus, чем порекомендуют его. Когда мы сравниваем Arhaus с его конкурентами, его NPS значительно ниже, чем у Итана Аллена, Р.Х. и Уильяма Сономы.

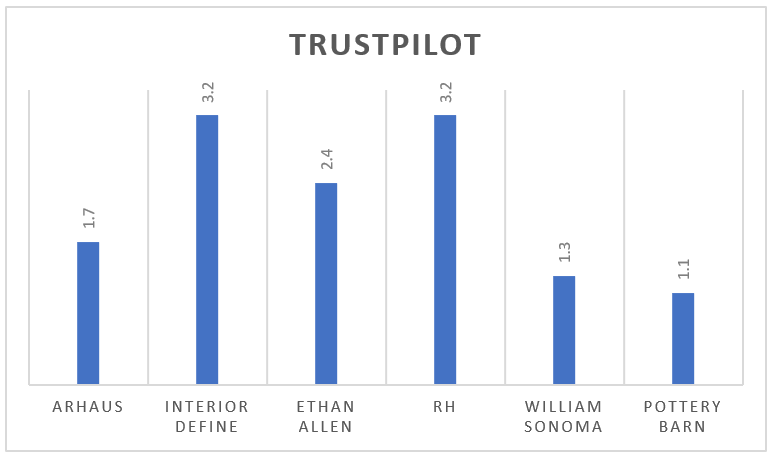

Более того, анализируя отзывы Trustpilot, Arhaus набрал больше баллов, чем William Sonoma и Pottery Barn, но ниже, чем Interior Define, Ethan Allen и RH. Однако тревожной тенденцией в отзывах компании «Архаус» являются многочисленные жалобы на качество ее продукции. Я наблюдал эту тенденцию только в Поттери-Барне и Архаусе; у остальных компаний жалобы касались в основном сложностей в цепочке поставок и поставок «последней мили». С моей точки зрения, весьма тревожно то, что у Arhaus было много проблем с качеством, когда компания ориентировалась на потребителей высокого класса, предлагающих предметы домашнего обихода «настоящего качества».

Фирма предприняла шаги по улучшению своей логистики, открыв новые распределительные центры в Техасе (июль 2022 г.) и Северной Каролине (декабрь 2021 г.). Тем не менее, я считаю, что качество — это проблема, которую необходимо решить как можно скорее, если Arhaus хочет построить сильный люксовый бренд в сознании потребителей.

В 2022 году только один поставщик обеспечил более 10% чистой выручки, но на долю 10 крупнейших пришлось примерно 60%. Следовательно, с моей точки зрения, Arhaus нужно больше переговорных сил, чтобы заставить поставщиков повышать качество без повышения цен. Однако компания расширяет свои производственные мощности, что может улучшить контроль над качеством ее продукции и усилить ее переговорную силу по отношению к поставщикам.

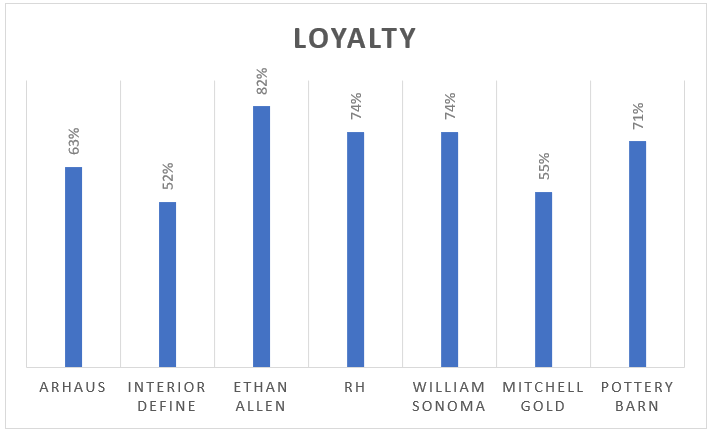

По данным Comparable, недостатки качества, а также ужасное обслуживание клиентов и логистика делают Arhaus одной из компаний с самой низкой лояльностью клиентов. Что касается обслуживания клиентов, то в некоторых обзорах Glassdoor говорится, что сотрудники не проходят никакого обучения, что может быть причиной, объясняющей ужасное обслуживание клиентов.

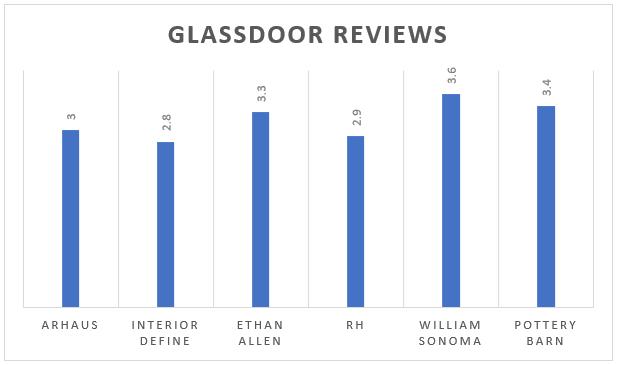

Кроме того, по данным Glassdoor, Arhaus входит в число худших компаний по удовлетворенности сотрудников, уступая Итану Аллену, Уильяму Сономе и Pottery Barn. Это поставило Arhaus в невыгодное положение при приеме на работу, который, по мнению компании, становится все более сложным, поскольку уровень безработицы остается низким.

Риски

Конкурентный рынок

Рынок товаров для дома в США сильно фрагментирован и конкурентен: на нем работают более 22 000 розничных продавцов. Arhaus конкурирует с национальными, региональными и местными розничными торговцами, универмагами, интернет-магазинами и специализированными выставочными залами. Компания превзошла большинство своих конкурентов по темпам роста выручки и рентабельности инвестиций; однако отсутствие исторических финансовых показателей не дает нам уверенности в том, что компания сможет сохранить текущую операционную рентабельность и рентабельность инвестиций. Более того, у компании есть серьезные проблемы с качеством своей продукции, что имеет решающее значение, когда вы должны продавать «продукцию высочайшего качества».

Экономические условия

Продажи Arhaus чувствительны к финансовому состоянию потребителей более высокого класса и к макроэкономическим факторам, которые непропорционально влияют на верхний сегмент рынка жилья. Компания также считает, что состояние и волатильность фондового рынка влияют на структуру покупок ее клиентов.

Эрозия бренда

Успех Arhaus зависит от его способности поддерживать и развивать свою репутацию как высококачественного бренда товаров для дома. Ущерб репутации Arhaus может быть нанесен в результате сбоев продукции, инцидентов с конфиденциальностью или безопасностью данных, судебных разбирательств, негативной огласки или неспособности поддерживать высокие стандарты качества товаров и услуг. Следовательно, плохие отзывы клиентов могут поставить под угрозу будущий рост, поскольку у потенциальных клиентов уже сложился негативный имидж Arhaus.

Заключение

У Arhaus сильный бренд и здоровый баланс. Однако у компании есть несколько тревожных сигналов, в том числе плохие отзывы клиентов, проблемы с качеством и низкая удовлетворенность сотрудников. Эти проблемы могут поставить под угрозу будущий экономический рост. Кроме того, Arhaus сталкивается с рядом рисков, включая конкуренцию со стороны других розничных продавцов товаров для дома, экономические условия и эрозию бренда. Даже если руководство заявит, что компания может удвоить количество магазинов, я подожду, пока она решит проблемы с качеством, и рассмотрю возможность покупки ее акций, поскольку эрозия бренда и жесткая конкуренция могут поставить под угрозу будущий рост. Следовательно, моя рекомендация — «Держать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

")