: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

вступление

First Financial Bankshares (NASDAQ:FFIN) — очень прибыльный техасский банк, имеющий сильное присутствие в нескольких небольших населенных пунктах в западно-центральном Техасе. Банк несколько раз упоминался в рейтинге Seeking Alpha, и большинство аналитиков согласны с тем, что это исключительно хорошо управляемый банк, хотя оценка была камнем преткновения.

В этом году цена акций FFIN упала примерно на 40% и торгуется на уровне 10-летнего минимума прибыли. При коэффициенте PE 16X это все еще не является выгодной покупкой, но мы считаем, что при таких уровнях оценки FFIN должен быть в центре внимания инвесторов, поскольку экономическая неопределенность может вскоре превратить его в выгодную сделку.

В этой статье мы сначала поговорим о том, что делает FFIN уникальным, а затем оценим стоимость банка, чтобы определить, является ли цена акций в конечном итоге привлекательной.

Почему он намного лучше остальных?

В настоящее время FFIN торгуется с коэффициентом PE, равным 16X, в то время как крупные отраслевые компании, такие как Bank of America или Wells Fargo, используют коэффициент PE 8-10X, а индекс региональных банковских операций KBW имеет коэффициент PE 8,4X. Одной из причин этой премии является влияние банка на растущую экономику Техаса. С другой стороны, FFIN еще дороже, чем его техасские аналоги. Если предположить, что рынки в некоторой степени эффективны, для этого должна быть причина.

Просто взглянув на некоторые простые операционные показатели, мы видим, что качество FFIN выделяется:

- У него один из самых высоких показателей рентабельности капитала (ROE).

- У него самая низкая стоимость средств.

- У него один из самых низких коэффициентов затрат.

| Техасские банки | PE LTM | P/B материальный | РоЭ ЛТМ | Стоимость средств Q2 | Коэффициент расходов (LTM) | Кредиты/активы % | Непроцентные доходы |

| Первый финансовый | 15,5x | 3,2x | 16% | 1.1% | 46% | 52% | 23% |

| Каллен/Фрост Банкиры | 8,2x | 2,2x | 21% | 1.4% | 58% | 35% | 22% |

| Процветание Bancshares | 10x | 1,4x | 7% | 1.5% | 45% | 52% | 13% |

| Гарантия | 10x | 1,2x | 13% | 1.9% | 64% | 72% | 18% |

| Веритекс Холдингс | 6x | 0,9x | 11% | 3% | 52% | 76% | 12% |

нажмите, чтобы увеличить

Наполнение ТРЦ и наши оценки

First Financial, как и большинство его коллег из местных банков, обычно занимается сбором депозитов от местных жителей и предприятий и использует их для выдачи кредитов указанным клиентам и инвестирования в ценные бумаги. Доходность финансовых инструментов обычно определяется рынком, поскольку услуги, предоставляемые разными банками, не так уж дифференцированы, а кредитование является более или менее товарным бизнесом. Поскольку доходы от кредитования в значительной степени вышли из-под контроля отдельных банков, основное внимание менеджмента традиционно уделялось затратам. С точки зрения затрат FFIN превосходит других.

Банки с более низкой стоимостью фондирования способны генерировать более высокую норму прибыли с поправкой на риск на данный портфель активов, тем самым обеспечивая более высокую рентабельность капитала. Более сильная база собственного капитала, при условии, что не вся прибыль выплачивается, позволяет наиболее прибыльным банкам увеличивать свой кредитный портфель более быстрыми темпами, и, таким образом, более высокий показатель RoE приводит к большему росту прибыли на акцию. FFIN, если ей удастся сохранить высокий уровень прибыльности, сможет расти быстрее, чем ее конкуренты, и поэтому она получает эту премию в оценке.

Размер обоснованной оценочной премии является основной темой обсуждения, когда речь идет о FFIN. По сути, все сводится к будущей ожидаемой рентабельности капитала и профилю рисков бизнеса. Чем выше ожидаемая рентабельность капитала и чем надежнее прибыль, тем выше мультипликатор прибыли, который инвесторы должны платить за банк.

Чтобы оценить мультипликатор прибыли, который мы были бы готовы заплатить, мы рассмотрим факторы, влияющие на эффективность FFIN индивидуально, и оценим устойчивость и факторы риска, стоящие за ними.

Самая низкая стоимость средств

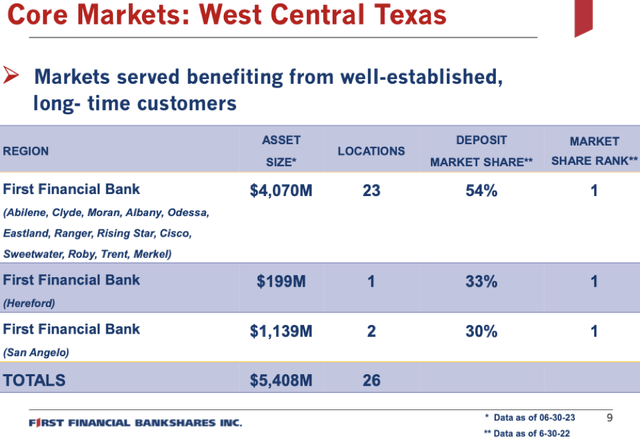

FFIN управляет сетью филиалов, ориентированной на розничную торговлю, с 80 отделениями, преимущественно на небольших и не столь конкурентных рынках. ФФИН часто является крупнейшим банком на своих целевых рынках и может предложить своим клиентам комплекс услуг. Увеличение количества продуктов и услуг, предоставляемых одним банком, создает лояльность к этому банку, даже если он не платит самые высокие проценты по текущим/сберегательным счетам. По сути, это универсальная банковская модель Bank of America и ей подобных, применимая к гораздо меньшему местному сообществу.

Сильный местный бренд и лояльность клиентов позволяют FFIN финансировать себя, предлагая клиентам более низкие ставки по их сберегательным счетам. Клиенты, использующие FFIN в качестве текущего счета по умолчанию, предоставляют банку беспроцентные средства. Только крупнейшие банки на рынке используются в качестве поставщиков текущих счетов по умолчанию.

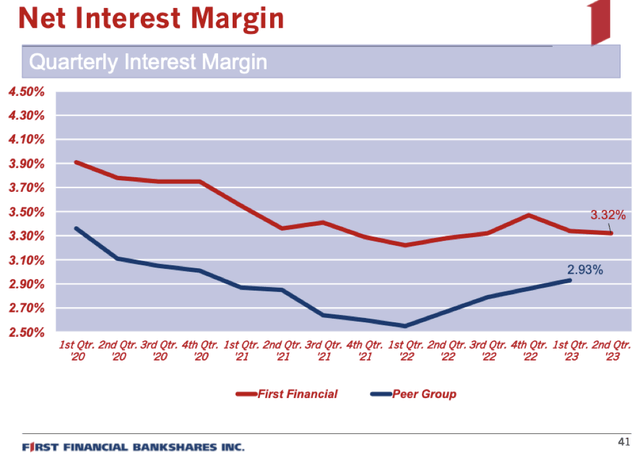

Низкая стоимость финансирования, которую имеет FFIN, приводит к лидирующей чистой процентной марже. Пока FFIN может получать большую часть своих депозитов на рынках, где он занимает лидирующие позиции, он, вероятно, будет продолжать иметь низкую стоимость фондирования и лидирующую чистую процентную маржу. Мы считаем, что это устойчивое преимущество FFIN.

Самый низкий коэффициент расходов

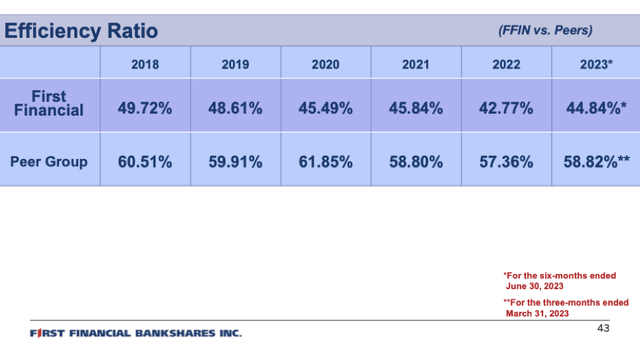

FFIN также оказался действительно эффективным оператором. Коэффициент расходов в размере 46% весьма впечатляет для банка, ориентированного на привлечение розничных депозитов.

Общая сумма депозитов FFIN составляет около 11 миллиардов долларов, распределенных по 334 тысячам счетов. Средний размер депозита составляет всего 34 тысячи долларов, и только 35% депозитов не соответствуют страховому порогу FDIC. Это, безусловно, надежная депозитная база, и тот факт, что она создается с таким низким коэффициентом расходов, впечатляет.

Более высокий уровень эффективности позволяет банку генерировать более высокую прибыль на данный чистый процентный спред. FFIN оказался столь же прибыльным, во многом благодаря своей более высокой эффективности, чем его аналоги.

Точные причины более высокой эффективности не всегда легко определить, поскольку часто она является результатом значительной дополнительной экономии, которая является прямым результатом корпоративной культуры, ориентированной на затраты, и хорошего управления.

FFIN уже несколько лет лидирует по эффективности и уже несколько лет ею управляет одна и та же команда. Скотт Дьюзер, финансовый директор и председатель правления банка, руководит бизнесом с 2001 года. До этого он был одним из региональных менеджеров. Г-н Дьюзер также является крупным акционером, владеющим акциями FFIN на сумму 50 миллионов долларов.

Большинство руководителей, а также региональных менеджеров FFIN работают в этом бизнесе уже несколько лет. Разумно ожидать, что банк будет работать хорошо, пока у руля остается одна и та же команда менеджеров. Г-ну Дюзеру 69 лет, хотя мы предполагаем, что большинство менеджеров с большим стажем работы захотят вмешаться и продолжать поддерживать ту же культуру.

Одной из причин эффективной работы является централизация бэк-офисных операций группы. Эти операции имеют фиксированную стоимость и поэтому могут более эффективно масштабироваться в рамках более крупной группы.

Из 10 тыс. FFIN 2022 финансового года:

Хотя в 2012 году мы объединили уставы наших банков в один устав, мы продолжаем управлять нашими операциями на региональном уровне с помощью местных консультативных советов директоров, местных региональных президентов и местных процессов принятия решений. Мы консолидировали практически все операции, не связанные с клиентами, такие как инвестиционные ценные бумаги, бухгалтерский учет, обработка чеков, кредитное администрирование, управление рисками, управление казначейством, маркетинг, контакт-центр с клиентами, технологии, обучение и человеческие ресурсы, что повысило нашу эффективность и позволяет регионам сконцентрироваться на обслуживании банковских потребностей местных сообществ.

Мы ожидаем, что банк сохранит эту операционную структуру и продолжит работать эффективно.

Система оценки

Установив, что конкурентные преимущества FFIN являются устойчивыми, нам необходимо оценить стоимость бизнеса, чтобы решить, какой коэффициент дохода будет разумным для этого превосходного бизнеса. Мы применим к этому банку довольно интуитивную методологию оценки.

Мы выражаем операционную прибыль банка как процент от активов, приносящих проценты. В первом полугодии 2023 года этот коэффициент составил 2,4%. Приносящие проценты активы FFIN в основном финансируются за счет депозитов и нераспределенной прибыли (капитала). Мы также предполагаем, что в дальнейшем будут использоваться только эти два метода финансирования, и будущий рост активов будет пропорционален росту депозитов и нераспределенной прибыли.

| Стоимость финансирования и доход | 1 полугодие 2023 г. | |

| Первый финансовый | Стоимость финансирования | 3.0% |

| Депозиты и процентные обязательства | 11,458,204 | |

| Стоимость процентов | 58,361 | |

| Непроцентные расходы | 114,869 | |

| Непроцентный доход | 57,954 | |

| Чистые операционные расходы | 56,915 | |

| Чистая чистая стоимость финансирования | 2.0% | |

| Кредиты как доля активов, % | 51% | |

| Доходность от совокупных активов | 4.4% | |

| Спред операционных доходов | 2.4% | |

| Доходные активы | 12,047,485 |

нажмите, чтобы увеличить

Документы SEC и наши оценки

На оценку влияют два основных фактора: рост активов, приносящих процентный доход, и разброс чистого операционного дохода.

Предполагая, что депозиты будут расти со скоростью 7%, как это было в течение 5 лет до депозитного бума COVID в 2020 году. Соотношение активов и собственного капитала банка составляет 12,2X, что выше долгосрочных средних показателей из-за недавнего снижения стоимости ценных бумаг. Если предположить, что банк находится в режиме сокращения доли заемных средств и применяет только коэффициент 7x, то 140 миллионов долларов нераспределенной прибыли за 2022 финансовый год будут превращены в доходные активы в размере 1,0 миллиарда долларов. Текущие активы, приносящие доход, составляют 12 миллиардов долларов, поэтому база собственного капитала обеспечит рост активов на 8%. Мы отмечаем, что считаем текущий уровень долговой нагрузки несколько чрезмерным и полагаем, что в ближайшие несколько лет рост бизнеса может быть ограничен.

Если предположить, что процентный темп роста доходных активов составит 8%, через 5 лет у FFIN будет $17,6 млрд доходных активов. При разбросе операционного дохода в 2,4% FFIN, скорее всего, принесет 420 миллионов долларов операционного дохода и 320 миллионов долларов прибыли.

Чистый операционный спред бизнеса, вероятно, увеличится по мере наступления срока погашения старых низкодоходных ценных бумаг и по мере того, как новые депозиты инвестируются по преобладающей в настоящее время более высокой ставке. Мы полагаем, что стоимость депозита продолжит оставаться низкой. Увеличение операционного спреда на 2,7% повысит ожидаемую 5-летнюю прибыль до 380 миллионов долларов.

Предполагая, что банк сможет продолжать показывать хорошие результаты благодаря устойчивым конкурентным преимуществам, мы применим коэффициент 5-летней форвардной прибыли, равный 15x. В этом случае будущая стоимость банка составит $5,7 млрд. Учитывая текущую рыночную цену в $3,5 млрд и дивидендную доходность в 2,2%, ожидаемая годовая доходность в течение следующих 5 лет составит около 12% от инвестиций в FFIN при текущей цене акций.

Эта доходность, вероятно, соответствует профилю рисков бизнеса, учитывая конкурентный и циклический характер банковской отрасли.

Ключевые риски

По мере того, как банк расширяется и постепенно выходит за пределы более мелких рынков, ему, возможно, придется все больше концентрировать деятельность по сбору депозитов на более конкурентных городских рынках Далласа и Хьюстона. На более крупных рынках FFIN не будет иметь сильной конкурентной позиции и, следовательно, будет вынужден предлагать вкладчикам значительно более высокие ставки. Мы продолжим следить за развитием событий, чтобы оценить прибыльность новых отделений ФФИН и при необходимости проведем повторную оценку нашей оценки.

В зависимости от экономического климата и преобладающих процентных ставок, инвестиционные ценные бумаги банка, возможно, придется обесценить еще больше, что ослабит положение в акционерном капитале банка и ограничит его будущий рост активов или вынудит его инвестировать в низкодоходные краткосрочные инструменты, подобные денежным средствам. Будущее обесценение кредитов из-за непредвиденных обстоятельств будет иметь аналогичный эффект.

Выводы

First Financial – это банк премиум-класса, способный превзойти своих конкурентов в отрасли и обеспечить более высокую прибыль акционерам. Они также продаются по премиальному коэффициенту оценки, который снизит внутреннюю доходность долгосрочных держателей акций. Наши оценки по базовому сценарию показывают, что ожидаемая доходность инвестиций в FFIN по текущей цене не является ни низкой, ни чрезвычайно привлекательной, и мы считаем ее справедливой. First Financial – это качественный банк, и мы намерены продолжать следить за развитием этого бизнеса. С другой стороны, мы не видим большого запаса прочности при текущей цене.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")