: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвесторы Algonquin Power & Utilities Corp. (NYSE:AQN) стали свидетелями сильнейшего падения, несмотря на некоторую передышку в начале 2023 года. Однако этот первоначальный импульс был утерян, поскольку продавцы вернулись в мае 2023 года. Моя осторожность в конце марта была своевременной, и я призвал инвесторов не гоняться за дальнейшим ростом, поскольку это казалось заложенным в цену.

Таким образом, хотя мой предыдущий тезис о возвращении к среднему значению какое-то время работал, добавление новых позиций к концу марта больше не выглядело привлекательным. Моя осторожность оправдалась, поскольку AQN продолжил падение до недавних минимумов октября 2023 года. Монстр процентных ставок снова поднял свою уродливую голову: доходность 10-летних облигаций недавно выросла до 4,89%, достигнув уровня, невиданного с 2007 года.

Это также произошло почти через два месяца после того, как Algonquin рассталась со своим предыдущим генеральным директором, поскольку компания искала новое направление в продаже своего бизнеса в области возобновляемых источников энергии. Таким образом, Algonquin пытается направить свои ресурсы на то, чтобы стать чисто регулируемым коммунальным бизнесом, поскольку нынешняя модель больше не является устойчивой.

Руководство подчеркнуло, что компания Algonquin расширила масштабы своего бизнеса, требуя больше инвестиций в свой бизнес в области возобновляемых источников энергии, чтобы не отставать и достичь целевого диапазона роста прибыли на акцию в пределах от 5% до 8%. Однако рыночные условия резко изменились с тех пор, как ФРС начала резко повышать ставки в 2022 году.

В результате я считаю, что решение руководства является правильным, поскольку стоимость капитала, вероятно, будет непосильной для Algonquin, чтобы обеспечить устойчивый рост прибыли на акцию, несмотря на большую долговую нагрузку (расчетный коэффициент скорректированного левереджа EBITDA на 23 финансовый год: 6,24x). Ему необходимо обеспечить уверенность инвесторов в сохранении своего инвестиционного рейтинга, а брать на себя больше долгов для финансирования долгосрочных проектов роста в нынешних условиях может быть очень рискованно.

Таким образом, Algonquin предприняла здесь правильные шаги, хотя время кажется неподходящим, поскольку в последнее время акции коммунальных предприятий сильно пострадали. Соответственно, ETF Utilities Select Sector SPDR Fund (XLU) рухнул почти на 30% с максимумов сентября 2022 года до минимумов на этой неделе.

Таким образом, я считаю, что планы перехода бизнеса Algonquin могут оказаться под пристальным вниманием, поскольку компании может быть трудно достичь тех оценок, которых она надеялась достичь до недавнего понижения рейтинга сектора. В результате компания может отложить свой путь к сокращению левереджа и улучшению траектории прибыли, потенциально подвергая оставшиеся выплаты дивидендов дальнейшему стрессу в связи с сокращением.

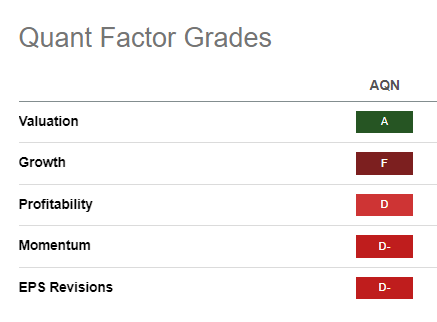

Компания Seeking Alpha Quant присвоила AQN оценку «А», что подтверждает понижение рейтинга компании. Однако, поскольку слабые рейтинги факторов производства лежат в основе других жизненно важных показателей, инвесторы должны быть осторожны, чтобы не попасть в ловушку стоимости.

Ценовое поведение AQN предполагает, что покупатели на падении, возможно, пытались защитить минимумы октября 2023 года на уровне 5,40 доллара. Это невероятное и крутое падение для акции, которая находится на грани достижения статуса копеечной акции (<5 долларов). Примечательно, что AQN рухнул почти на 70% по сравнению с максимумами 2021 года, что, вероятно, отпугнуло инвесторов, которые считали мультикоммунальные услуги «безопасной» ставкой. Однако у председателя ФРС Джерома Пауэлла есть другие идеи, поскольку FOMC решительно сломал историю роста мультиэнергетических компаний.

Важнейший вопрос, лежащий в основе возможности покупки акций на спаде, с которой сталкиваются инвесторы, заключается в том, верят ли они, что структурно обоснованное восстановление может произойти с текущих уровней. Если да, то что может помочь ему управлять?

Моё убеждение подсказывает, что следует избегать проектов с высоким уровнем задолженности, таких как AQN. В сочетании со значительной неопределенностью в отношении трансформации бизнеса, акции компании могут оказаться в роли «мертвых денег» на многие годы, что потенциально заманит стоимостных инвесторов в ловушку диапазона консолидации, никуда не двигаясь. Хотя я ожидаю краткосрочного восстановления, я больше не питаю оптимизма по поводу более устойчивого восходящего восстановления. Следовательно, если вы не являетесь краткосрочным инвестором, умеющим воспользоваться возможностями диапазонной торговли, доходный инвестор должен искать более привлекательные и более качественные возможности получения дохода.

Ценовое действие AQN также предполагает, что мой предыдущий тезис о возвращении к среднему был признан недействительным. Таким образом, я призываю инвесторов оставаться в стороне и выбирать более качественные стратегии, которые могли бы противостоять политике ФРС.

Рейтинг: Держите.

Важное примечание: инвесторам напоминают о необходимости проявлять должную осмотрительность и не полагаться на информацию, предоставленную в качестве финансовой консультации. Пожалуйста, всегда применяйте независимое мышление и обратите внимание, что рейтинг не предназначен для точного определения времени входа/выхода на момент написания, если не указано иное.

Ждем вашего ответа

Есть ли конструктивные комментарии для улучшения нашей диссертации? Заметили критический пробел, по нашему мнению? Увидели что-то важное, чего не видели мы? Согласны или не согласны? Комментируйте ниже, чтобы помочь всем членам сообщества учиться лучше!

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")