: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Инвестиционная диссертация

Рост доходов компании Applied Industrial Technologies (NYSE:AIT) должен зависеть от хорошего исполнения, инициатив перекрестных продаж, последовательных приобретений, попутного ветра от тенденций переориентации, поддерживаемых правительственными стимулами, такими как CHIPS и Закон о науке, а также ориентации компании на расширение новые быстрорастущие рынки.

Что касается рентабельности, выгоды от более низких расходов по методу LIFO в годовом исчислении, сдерживания инфляции и операционного левереджа должны помочь рентабельности. Хотя оценка соответствует средним историческим показателям компании за 5 лет, основанным на текущих консенсус-оценках, я считаю, что компания может превзойти консенсус-оценки. В сочетании с хорошими перспективами роста это делает акции AIT хорошей покупкой.

Анализ доходов и перспективы

За последние пару лет компания продемонстрировала сильный рост продаж, обусловленный хорошим спросом, ростом цен и надежным исполнением. В четвертом квартале 2023 финансового года компания сообщила о росте чистых продаж на 9,1% по сравнению с прошлым годом до $1,158 млрд, что обусловлено ростом органических продаж на 8,6% по сравнению с прошлым годом и увеличением на 0,7% по сравнению с прошлым годом за счет приобретений. Эти положительные моменты были частично компенсированы негативным влиянием курсов валют на 0,2%.

В сегменте дистрибуции на базе сервисных центров чистый объем продаж на сумму $781,9 млн увеличился на 8,8% по сравнению с прошлым годом, а органические продажи увеличились на 9,1% по сравнению с прошлым годом, что обусловлено сильным ростом национальных стратегических счетов и дополнительными выгодами от перекрестных продаж. Валютный пересчет оказал негативное влияние на 30 б.п. г/г в четвертом квартале.

Чистые продажи сегмента «Инженерные решения» выросли на 9,7% в годовом исчислении по отчетным данным и на 7,5% в годовом исчислении в органическом выражении, до $376,2 млн, что обусловлено расширением технических и инженерных возможностей, наличием большого количества невыполненных заказов и инициативами по перекрестным продажам, которые более чем компенсируют замедление темпов роста. активность заказов по вертикалям технологий гидроэнергетики и текущие ограничения в цепочке поставок.

Заглядывая в будущее, ожидается, что рост продаж компании замедлится по сравнению с уверенным ростом на 15,8% в годовом исчислении, который был зафиксирован в 23 финансовом году, но должен остаться на здоровом уровне.

Руководство ориентировалось на низкий однозначный рост выручки в годовом исчислении в 24 финансовом году и консенсус-оценку в настоящее время на уровне 2,29%. Однако я считаю, что консенсус-оценки, скорее всего, окажутся консервативными.

Во время последнего сообщения о финансовых результатах руководство упомянуло, что компания наблюдает низкие однозначные темпы роста продаж в первом квартале 2024 финансового года, и это, вероятно, стало причиной их низких однозначных прогнозов на весь год. Однако с течением года сравнивать становится все проще, особенно во второй половине года. В первой половине 2023 финансового года продажи выросли примерно на 20% по сравнению с прошлым годом, тогда как во втором полугодии 2023 финансового года продажи выросли на двузначные цифры по сравнению с прошлым годом. Таким образом, если судить только по простым расчетам, рост продаж может увеличиться до высокого однозначного показателя Y/Y во второй половине года, что приведет к среднему однозначному росту продаж за весь год. Кроме того, компания видит хороший прогресс в реализации инициатив по перекрестным продажам. На момент последнего сообщения о финансовых результатах у компании было более 100 открытых проектов, связанных с ее инициативами по перекрестным продажам, и, поскольку она продолжает набирать обороты в этих усилиях, я считаю, что она должна быть в состоянии компенсировать влияние любого макроэкономического замедления.

Компания также имеет хорошие возможности для обеспечения хорошего неорганического роста, учитывая ее здоровый баланс. В конце прошлого квартала чистый левередж компании составлял всего 0,5x, что намного ниже целевого уровня в 2,5x. По итогам 23 финансового года AIT уже приобрела одну компанию, объем продаж которой, как ожидается, в этом году составит около 50 миллионов долларов, и я ожидаю дальнейших приобретений в течение года, которые должны увеличить органические продажи, выраженные средними однозначными цифрами, и помочь Результаты AIT превзошли консенсусные ожидания.

Среднесрочные и долгосрочные перспективы роста компании также выглядят привлекательными с учетом недавних тенденций к переориентированию, вызванных федеральным стимулированием со стороны Закона о CHIPS и науке, а также Закона о сокращении инфляции. Компания также имеет хорошие позиции на постоянно растущих рынках, таких как промышленная автоматизация, и фокусируется на выходе на новые вертикальные рынки, связанные с производством электромобилей, полупроводниками, возобновляемыми источниками энергии, биологическими науками, логистикой и очисткой сточных вод, что также должно способствовать росту ее продаж в среднесрочной и среднесрочной перспективе. длительный пробег. В целом я с оптимизмом смотрю на краткосрочный и долгосрочный рост компании.

Маржинальный анализ и перспективы

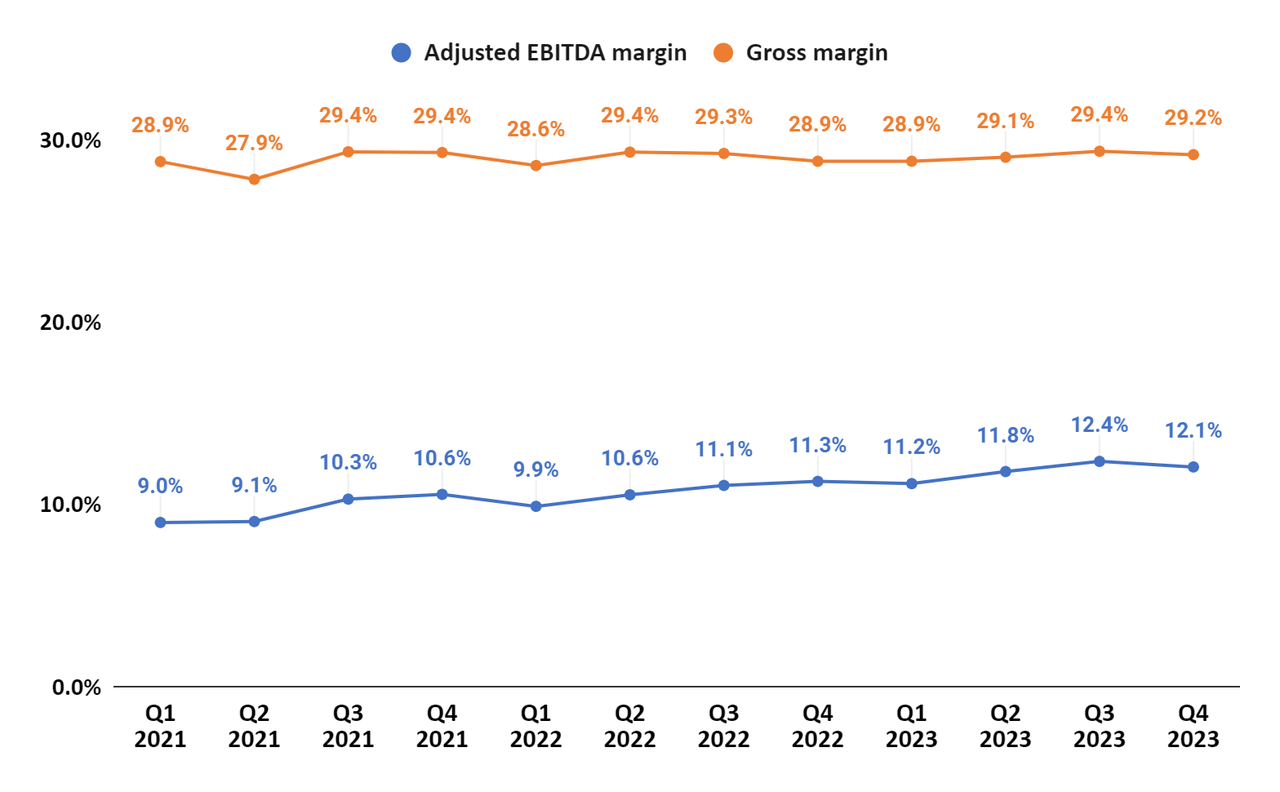

В четвертом квартале 2023 года валовая прибыль увеличилась на 35 б.п. в годовом исчислении до 29,2% благодаря благоприятному влиянию на 24 б.п. в годовом исчислении благодаря снижению расходов LIFO, хорошему исполнению и эффективному управлению грузовыми перевозками. Улучшение валовой рентабельности в сочетании с левереджем SG&A привело к увеличению скорректированной рентабельности EBITDA на 80 б.п. по сравнению с аналогичным периодом прошлого года до 12,1%.

Заглядывая в будущее, я с оптимизмом смотрю на перспективы роста рентабельности компании. На валовую прибыль компании негативно повлияли сдерживающие факторы расходов по LIFO в течение последних нескольких лет, но с ослаблением инфляции расходы LIFO были ниже по сравнению с аналогичным периодом прошлого года в четвертом квартале 23 финансового года впервые за два года. Поскольку инфляция продолжает нормализоваться, я считаю, что компания должна увидеть снижение расходов по методу LIFO в годовом исчислении и в ближайшие кварталы, что повысит рентабельность. Компания также предпринимает различные инициативы по увеличению валовой прибыли, такие как применение расширенной аналитики и возмещение затрат на транспортировку, что также должно повысить прибыль.

Компания также хорошо справляется с оптимизацией коммерческих и административных расходов, и, поскольку ожидается, что объемы будут продолжать расти, я считаю, что рентабельность также должна выиграть от операционного рычага. Руководство дало прогноз по скорректированной EBITDA на 23 финансовый год на уровне 11,9–12,1%. Тем не менее, я считаю, что они могут добиться большего, чем этот прогнозный диапазон, учитывая, что маржа AIT уже находилась в верхней части этого диапазона в прошлом квартале, а мои ожидания относительно роста выручки превысят их прогнозы и консенсус-оценки.

Оценка и заключение

В настоящее время AIT торгуется по консенсус-оценке EPS на 24 финансовый год в размере $9,13 и 15,69x по консенсус-оценке EPS на 25 финансовый год в $9,85. За последние пять лет компания торговалась со средним форвардным P/E 16,66x.

Хотя P/E текущего года почти соответствует историческому 5-летнему форвардному P/E, основанному на текущих консенсус-оценках, я считаю, что у компании есть хорошие шансы превзойти консенсус-оценки, и это делает акции привлекательными.

Компания показала хорошие результаты в прошлом году, продемонстрировав уверенный рост выручки и улучшение рентабельности. Я считаю, что AIT ожидает многолетний рост, обусловленный надежным исполнением, акцентом на инициативах перекрестных продаж и новых растущих рынках, возобновлением тенденции и возможностью дальнейших приобретений. Учитывая хорошие перспективы роста компании и возможность превзойти прогнозы, я рекомендую покупать акции.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")