: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Тезис

Westlake Chemical Partners (NYSE:WLKP) — уникальная компания в химической промышленности, принадлежащая к вымирающему виду. Это не только генеральное товарищество с ограниченной ответственностью, в котором после нефтяного краха 2014–2015 годов было не так много новых IPO, но это еще и растущая компания, генеральным партнером которой является Westlake Chemical Company (WLK). Мы считаем, что из-за отсутствия публичности и размера WLKP торгуется с незаслуженной скидкой из-за бегства институциональных инвесторов из этого класса активов и трудностей с классификацией.

Наше мнение основано на трех идеях: действующее соглашение о продаже этилена обеспечивает WLKP стабильность доходов, возможность будущего падения активов и вероятное снижение процентных ставок.

По состоянию на 26 сентября цена за акцию WLKP составляла 22,03 доллара США, а хорошо покрытые квартальные дивиденды составляли 0,4714 доллара США. Это делает WLKP, по нашему мнению, очень привлекательной инвестицией в доход, даже в нынешних условиях процентных ставок, предлагающих множество альтернатив.

Обзор компании

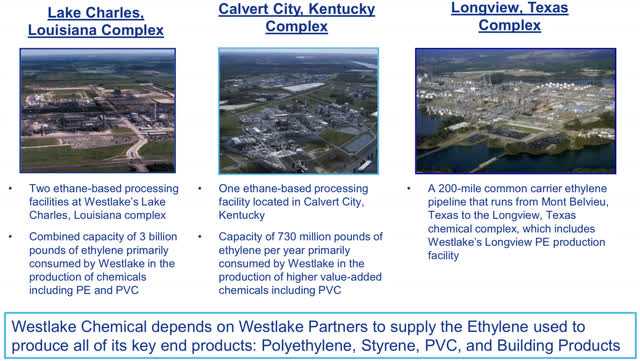

Westlake Chemical Partners — производитель олефинов, винила и хлорированных продуктов. WLKP имеет 3,73 млрд фунтов производственных мощностей по производству этилена, что эквивалентно 75% потребностей WLK в этилене. Эта мощность состоит из трех объектов: Petro 1 (1,5 млрд фунтов), Petro 2 (1,5 млрд фунтов) и Calvert City (730 млн фунтов), а также партнерства, имеющего непрофильный 200-мильный трубопровод по этилену.

Презентация WLKP для инвесторов за 2 квартал 2021 г.

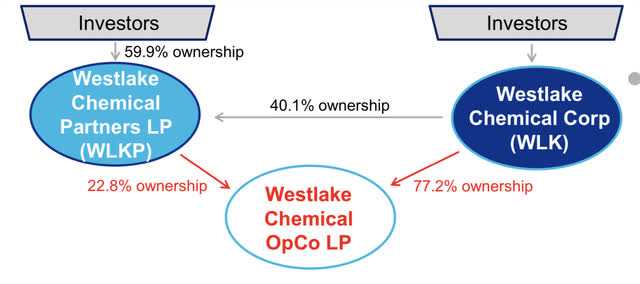

Партнерство структурировано как MLP, что означает, что оно получает льготное налогообложение, при этом выплаты облагаются налогом как квалифицированный доход и не облагаются налогом на уровне предприятия. Он получает этот доход от своей доли в 22,8% в Операционной компании («ОпКо»), которая владеет четырьмя упомянутыми активами. Хотя партнерство имеет экономический контроль над OpCo. В обмен на миноритарную долю в OpCo и тот факт, что WLK владеет 40% WLKP, партнерство получает очень выгодный договор купли-продажи.

Презентация WLKP для инвесторов за 2 квартал 2021 г.

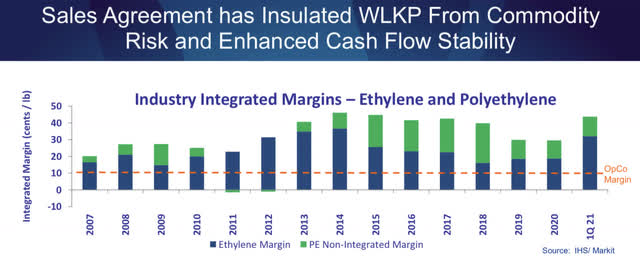

Соглашение о продаже этилена обеспечивает долгосрочную стабильную прибыль

Что делает WLKP уникальной и позволяет ей выплачивать такие высокие стабильные дивиденды, так это ее соглашение о продаже с ее материнской компанией Westlake Chemical Corporation. Соглашение требует, чтобы WLK приобрела 95% запланированного производства этилена OpCo в объеме 3,7–3,8 млрд фунтов и опцион на покупку 95% любого избыточного производства. Остальные 5% продаются третьим лицам по рыночным ценам.

Цена покупки WLK включает прибыль в размере 0,10 доллара за фунт на все затраты, включая сырье, природный газ, расчетные эксплуатационные расходы, капитальные затраты на техническое обслуживание и ремонт, а также за вычетом доходов от попутной продукции. Другими словами, маржа в размере 0,10 доллара США за фунт является очень всеобъемлющей, и она означает, что операционная компания и партнерство должны оплачивать соответствующие процентные расходы и расходы на рост.

Мы считаем это соглашение очень привлекательным, поскольку традиционный производитель этилена имеет разную рентабельность, что может привести к непредсказуемым долгосрочным результатам. Это соглашение, создавая надежные высокие дивиденды, делает WLKP более сопоставимым с привилегированными акциями MLP, ориентированными на энергетику/инфраструктуру, чем с обыкновенными акциями.

Существует также тот факт, что маржа в 10 центов за фунт исторически ниже средней маржи:

Презентация WLKP для инвесторов за 2 квартал 2021 г.

Когда срок действия текущего соглашения истечет в 2026 году, существует небольшая вероятность того, что фиксированная маржа увеличится, хотя мы считаем, что более вероятно, что руководство сохранит текущую ставку.

Раскрывающиеся списки активов

Как уже говорилось ранее, WLKP — это раскрывающийся MLP. Эта функция раскрывающихся списков активов основана на разнице в оценке между WLKP и WLK, поскольку это позволяет им получать прибыль при монетизации актива. В результате того, что WLK находится на относительном пике сырьевого цикла нефти и газа, он торгуется с мультипликатором выше медианного, но как только этот цикл закончится, WLK может торговаться с достаточно низким мультипликатором, чтобы падение стало нарастающим. Другой способ увеличения этой разницы в стоимости заключается в том, что процентные ставки снизятся, и из-за торговли WLKP, такой как гибридный долг или привилегированные акции, он будет торговаться с низкой доходностью, что, возможно, приведет к увеличению падения, независимо от того, находится ли сырьевой цикл нефти и газа на дне или нет.

Еще одна вещь, которую следует учитывать для привлекательности раскрывающихся списков, — это разница в налогообложении между налогом на квалифицированный доход (20%) и налогом на корпоративный доход (21%). Учитывая, что корпоративное подоходное налогообложение исторически является низким, в случае, если оно вырастет до 28% во время второго срока возможного президентства Байдена, понижение станет более привлекательным, потому что предпочтительный налоговый статус партнерств более ценен.

На данный момент материнская компания WLK имеет только одно предприятие по производству этилена (совместное предприятие Lotte Axiall), производящее 1,1 млрд фунтов этилена. По нашему мнению, существует большая вероятность того, что как только произойдет одно из упомянутых условий, улучшающих разницу в оценке, WLK, скорее всего, откажется от кредита.

Процентные ставки снижаются

Помимо того факта, что снижение процентных ставок приведет к естественному росту оценки акций с фиксированным доходом, снижение процентных ставок значительно снизит процентные расходы. Для сравнения: долг компании составляет 400 миллионов долларов, из которых 377 миллионов долларов приходится на кредитную линию на уровне партнерства с процентами по SOFR плюс 185BPS. Остальные 23 миллиона долларов долга находятся в другой кредитной линии, которая находится на уровне OpCo в структуре капитала, а это означает, что партнерство несет ответственность только за 22,8% долга, что эквивалентно его доле в компании.

Вы можете подумать: подождите, разве все расходы не покрываются договором купли-продажи этилена? Ну, поскольку проценты не являются операционными расходами, WLKP их не возмещает. В первом квартале 2023 года чистые процентные расходы составили $7,3 млн по сравнению с $2,2 млн за аналогичный период предыдущего года. К счастью, у компании также есть 153,6 миллиона долларов наличными, 60% из которых приходится на денежный рынок. Этот процентный доход частично компенсировал процентные расходы, при этом чистые процентные расходы снизились до $6,1 млн во втором квартале 2023 года, что означает последовательное снижение на $1,2 млн. Если предположить, что SOFR снизится до 3,50% через 2 года, как предсказывают фьючерсы на процентные ставки, то проценты за последний квартал составили бы примерно 4,5 миллиона долларов, или почти 10%-ное увеличение дохода из-за непредвиденных обстоятельств.

Соответствующие финансовые показатели

Как уже говорилось ранее, договор купли-продажи этилена обеспечивает долгосрочную стабильность денежных потоков, однако сначала рассмотрим баланс. Мы уже упоминали задолженность по кредитной линии в размере 400 миллионов долларов США, но уникальной особенностью является то, что в эти две кредитные линии трижды вносились поправки, продлевающие первоначальный срок погашения с 2018 года до 2027 года, при этом долг принадлежит Westlake. В результате, на мой взгляд, этот долг является бессрочным по своей природе из-за стимула WLK не допускать его погашения, поскольку они владеют 40% долей партнерства, а семья Чао владеет еще 4%, что дает им почти большинство голосов. Мы рассматриваем этот «вечный» долг как еще одно преимущество структурирования предприятия и того, что WLK является генеральным партнером.

Помимо этого «уникального» взгляда на долг, который меняет наше представление о долге в структуре капитала, баланс очень силен: чистый оборотный капитал составляет 154,2 миллиона долларов по состоянию на 30 июня 2023 года. Из них 153,6 миллиона долларов — это денежные средства, находящиеся в управлении инвестициями. счет в WLK и принадлежит непосредственно партнерству. Этот счет управления инвестициями приносит доход на 5 BP выше доходности денежного рынка и требует блокировки на 6-9 месяцев.

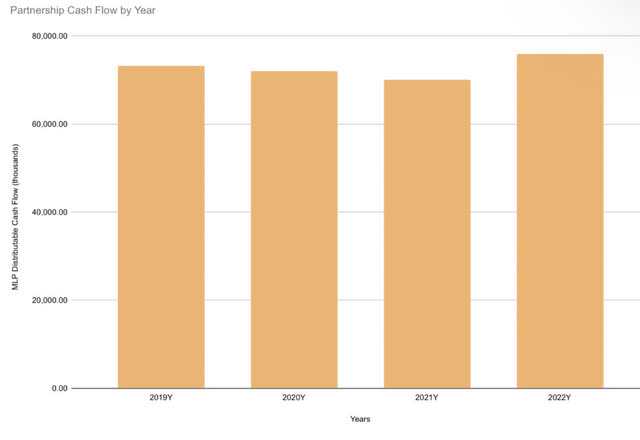

Что касается операционных результатов, партнерство продемонстрировало стабильный денежный поток в долгосрочной перспективе, хотя в 2014-2018 годах он был искажен из-за увеличения мощности и погодных явлений, хотя это было компенсировано взимаемой комиссией за дефицит покупателей.

Веб-сайт WLKP по связям с инвесторами — Финансовая отчетность

Как можно видеть, распределяемый денежный поток испытывает небольшие колебания, единственное колебание связано с продажей 5% продукции третьим сторонам и изменениями процентных ставок, влияющими на процентные расходы. В 2023 году распределяемый денежный поток MLP должен находиться в диапазоне 65–67,5 миллионов долларов США из-за негативного влияния процентных ставок, но в 2024 году он должен быть ближе к более нормальному уровню в 70 миллионов долларов США, при условии отсутствия других изменений в активах и структуре операционной компании. происходить.

Преимущества партнерства для Westlake Chemical Corporation

Хотя я не упомянул об этом связно, преимущества партнерства важны для определения внешней ценности:

- Соглашение о продаже — химическая промышленность известна своей нестабильностью, и, учитывая ее в значительной степени товарный и циклический характер, наличие соглашения о продаже, которое фиксирует значительную часть затрат на вводимые ресурсы WLK, очень ценно. WLK уделяет особое внимание тому, чтобы стать наиболее диверсифицированным и вертикально интегрированным производителем химической продукции, и это соглашение является основным условием этого.

- Предпочтительное налогообложение — WLK может передавать доходы и расходы от продаж через эту организацию при более низком налогообложении, поскольку корпоративный доход в настоящее время облагается налогом по ставке 21%, но, поскольку она является MLP, налогообложение представляет собой налог на долгосрочный прирост капитала или 20% по состоянию на текущий

- Монетизация активов — как уже обсуждалось, активы снижаются, когда оценка WCC значительно ниже оценки WLKP. Это означает, что когда WLK продает актив WLKP с соответствующим договором купли-продажи, он получает не только хорошую цену, но и позволяет ему иметь больше ликвидности. При этом WLK владеет 40% подразделений WLKP и может продать их, если ей понадобится капитал, или, другими словами, она позволяет WLK продавать часть своих обычно неликвидных производственных мощностей.

По моему мнению, стимулом для дружелюбия к держателям паев WLKP является то, что паи имеют более высокую кредитную структуру, чем стандартные привилегированные акции. Об этом свидетельствует тот факт, что после того, как WLK продала WLKP 5% акций OpCo по невыгодной оценке, рынок отреагировал плохо, и менеджмент (в обеих компаниях один и тот же менеджмент), чтобы вернуть расположение пайщиков, увеличил права на поощрительное распределение (РДЭ) с минимума 0,3163 доллара США в квартал до 1,2938 доллара США в квартал. Учитывая текущие дивиденды в размере $0,4714 в квартал, они решили уничтожить любые шансы на получение дохода от РДЭ, чтобы удовлетворить держателей паев. По моему мнению, это на самом деле просто показывает силу держателей паев WLKP в структуре капитала WLK.

Кредитный анализ и анализ сравнительной оценки

Поскольку 80–85 % дохода поступает от договора купли-продажи с WLK, а этилен является основным компонентом большинства продуктов WLK, WLKP не только имеет преимущества по налогам и монетизации активов, но также имеет важное значение для деятельности WLK.

Из-за уникального характера партнерства кредитный риск, связанный с потоком доходов партнерства, напрямую связан с кредитным рейтингом его материнской компании, Westlake Chemical Corporation. На данный момент агентство Moody’s присвоило Westlake Chemical Corporation кредитный рейтинг BAA2 или BBB с позитивным прогнозом, и этот рейтинг сохраняется уже более 10 лет.

Дилемма заключается в определении того, на каком долге/собственном капитале в структуре капитала лучше всего основывать ставку, что основано исключительно на количественной оценке кредитного риска из-за предполагаемого бессрочного характера партнерства. Активы в рамках партнерства имеют важное значение для деятельности материнской корпорации, и, учитывая долевое владение партнерством и OpCo, я считаю, что обязательства по соглашению о продаже этилена эквивалентны обязательствам по старшим векселям, обеспеченным производственными предприятиями. Таким образом, я считаю, что смотрю на индексы корпоративных облигаций BBB, необеспеченные старшие облигации Westlake и привилегированные ценные бумаги MLP.

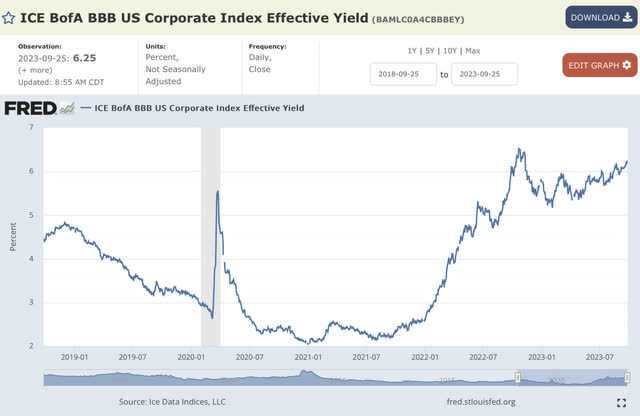

(Индекс корпоративных облигаций Федерального резервного банка Сент-Луиса BBB)

(Moody’s Investor Service и Центр фиксированной доходности Finra)

Впервые взглянув на сопоставимые долговые ценные бумаги, мы увидим, что эффективная доходность BBB составляет 6,25%, в то время как различные старшие облигации Westlake Chemical Corporation со стажем более 10 лет имеют среднюю доходность 6,40%. Примечательно то, что эти облигации облагаются налогом совсем иначе, чем распределения WLKP: дивиденды WLKP облагаются налогом по ставке 20% в категории верхней маржи, от которой мы будем исходить, поскольку она применяется к большинству институциональных инвесторов. При этом 60 % доходности к погашению поступает от купонов, а остальная часть — от дисконта к номиналу, что приводит к смешанной ставке налога в размере 30 %, тогда как ставка налога для WLKP составляет 20 %, что означает, что доходность облигаций в размере 6,40 % является сопоставимой. до доходности 5,60% для WLKP.

Хорошо то, что WLKP технически имеет более высокий приоритет по сравнению с необеспеченными векселями WLK, поскольку заводы по производству этилена производят большую часть ресурсов для производства, и для того, чтобы погасить векселя, ему необходимо выплачивать дивиденды товариществу и управлять объектами. В то же время изменчивость распределений, обратно коррелирующая с процентными ставками из-за процентных расходов, усиливает эффект изменения процентных ставок.

Учитывая относительный пик процентных ставок и вышеупомянутую вероятность того, что распределяемый денежный поток MLP увеличится с $65 млн — $67,5 млн до $70 млн в течение следующих двух лет. Применяя доходность в 6%, причем эта доходность выше 5,6%, чтобы учесть время, необходимое для снижения процентных ставок, к распределяемому денежному потоку в 70 миллионов долларов, ожидаемому через 2 года, мы получаем оценку в 1166 миллионов долларов, или 33,10 доллара за акцию. внутренняя стоимость, потенциал роста на 50% к текущей цене в $22,03.

Риски

1) Маржа третьих лиц — хотя в среднем исторически маржа превышала 10 центов/фунт и лишь в редких случаях была отрицательной, в этих случаях сжатия маржи третьей стороной предприятия защищены возможностью снизить загрузку лишь на небольшой процент. (<5%), если условия невыгодны без ущерба для эффективности.

2) Непривлекательные раскрывающиеся списки/покупки операционных компаний — маловероятно, что будущее раскрывающееся меню будет непривлекательным, учитывая, что оно приносит преимущества монетизации, а не только налоговые и финансовые выгоды, которые дает покупка операционных компаний. С момента IPO доля в OPCO приобреталась 4 раза в течение 9 лет со следующими коэффициентами денежного потока на 2022 год в хронологическом порядке: 13,9x, 13,0x, 11,9x и 11,6x. Поскольку в сектор MLP поступило меньше капитала, менеджменту пришлось перейти к более привлекательным мультипликаторам, чтобы соответствовать инвесторам. Они ясно продемонстрировали свою согласованность с инвесторами и имеют стимул для привлекательных выпадающих списков и приобретений долей OpCo.

Выводы

В результате соглашения о продаже этилена с фиксированной ценой, будущего сокращения активов и будущих сниженных ставок компания Westlake Chemical Partners представляет собой не только привлекательную компанию по получению дохода с налоговой льготой в размере 8,5%, но также имеет значительный потенциал для умеренного роста продаж, поскольку процентные ставки снижаются, маржа по этилену, возможно, увеличится, а завод по производству этилена совместного предприятия Lotte Axiall, вероятно, закроется.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

")