: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

Amcor plc (NYSE:AMCR) производит упаковочную продукцию для бизнеса. Хотя спрос на упаковку, похоже, остается очень стабильным в период экономической нестабильности, у Amcor есть некоторый риск, поскольку компания имеет большую сумму долгосрочных долгов. Поскольку моя модель DCF в настоящее время оценивает акции Amcor как справедливую, у меня есть рейтинг «держать» для Amcor.

Компания и акции

Amcor поставляет упаковочную продукцию во многие отрасли. У компании есть множество сегментов, в которых она предлагает свои предложения:

У компании есть несколько очень крупных клиентов, поскольку в число клиентов Amcor входят такие компании, как Unilever (UL), Nestle (OTCPK:NSRGY), P&G (PG), PepsiCo (PEP) и Coca-Cola (KO).

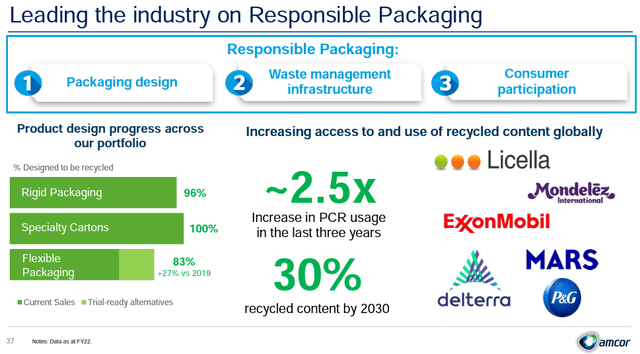

Большая часть продукции Amcor изготовлена из пластика. Я считаю, что важно, чтобы Amcor нашла устойчивый и пригодный для вторичной переработки способ производства пластика, поскольку все больше компаний начинают уделять внимание экологичности своей упаковки. Компания активно уделяет внимание аспекту устойчивого развития: например, за последние пару лет ее гибкая упаковка стала гораздо более пригодной для вторичной переработки.

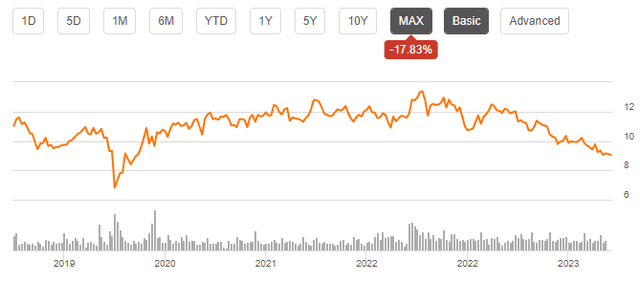

Акции Amcor начали торговаться в июне 2019 года. С тех пор они потеряли около 18% своей стоимости:

После относительно большого падения цен после максимумов 2022 года компания в настоящее время торгуется с довольно хорошей дивидендной доходностью – с расчетной форвардной дивидендной доходностью в 5,35%. Поскольку упаковочная продукция имеет довольно низкий профиль риска, урожайность кажется вполне безопасной.

Финансы

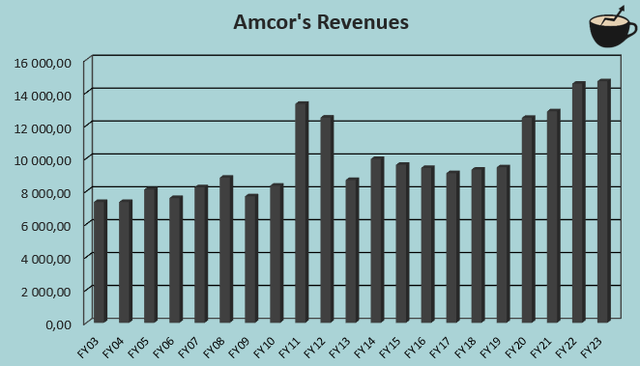

За долгосрочную историю компании Amcor добилась некоторого роста, хотя и довольно низкого: совокупный годовой темп роста компании с 2003 по 2023 финансовый год составил 3,5%:

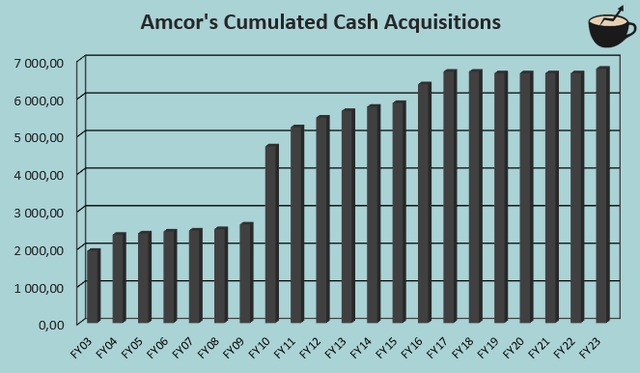

Рост был достигнут за счет сочетания довольно плохих органических результатов, а также приобретений и продаж. В частности, стратегия Amcor вращалась вокруг большого количества приобретений: с 2003 по 2023 финансовый год компания приобрела наличными около 6,8 миллиардов долларов, большая часть которых была совершена до 2017 финансового года:

Темпы приобретений значительно замедлились после 2017 финансового года, поскольку за год компания совершила только два небольших приобретения. Хотя объем приобретений замедлился, Amcor по-прежнему активно проводит стратегические слияния и поглощения как часть стратегии компании. Поскольку приобретения в период с 2003 по 2023 финансовый год составляют треть текущей стоимости предприятия Amcor, похоже, что органический рост Amcor за этот период был довольно плохим.

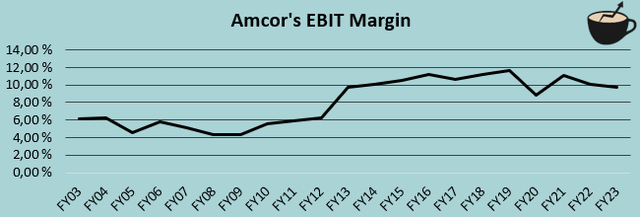

С 2003 по 2023 финансовый год средняя рентабельность EBIT компании Amcor составляла 8,0%. Тем не менее, после 2013 финансового года компания стабильно добивалась рентабельности выше средней – после года Amcor достигла рентабельности выше 10% в большинстве лет со средним показателем 10,4% с 2013 по 2023 финансовый год:

Маржа кажется в основном стабильной даже в условиях макроэкономической нестабильности – в настоящее время остаточная рентабельность EBIT составляет 9,7%, что лишь немного ниже маржи 2022 финансового года, равной 10,1%. Устойчивость также подтверждается результатами деятельности компании во время финансового кризиса 2008 года, когда маржа упала всего на 0,7 процентного пункта в 2008 финансовом году и осталась неизменной в 2009 финансовом году.

У Amcor большая сумма долга – в настоящее время на балансе компании около $6,7 млрд долгосрочного долга и $80 млн в виде краткосрочных займов. По сравнению с рыночной капитализацией компании, составляющей около $13,0 млрд, эта сумма кажется довольно высокой. Однако я верю, что Amcor сможет справиться с долгом – как обсуждалось ранее, доходы компании остаются довольно стабильными в нестабильные времена. Кроме того, процентные расходы составляют лишь около пятой части EBIT компании с конечными цифрами; долг кажется рациональным выбором для компании как форма дешевого финансирования, хотя долг несколько повышает уровень риска инвесторов.

Оценка

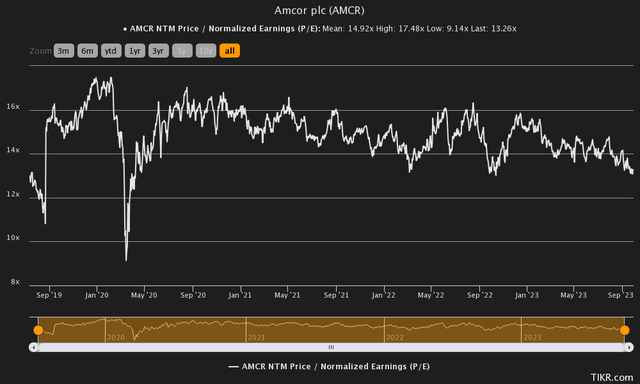

В настоящее время акции Amcor торгуются немного ниже среднего форвардного соотношения цены и прибыли, равного 14,9, поскольку текущий форвардный коэффициент составляет 13,3:

Коэффициент кажется довольно низким, поскольку Amcor в основном является компанией с низким уровнем риска – коэффициент значительно ниже P/E индекса S&P 500, равного 24,4. Однако, поскольку исторический органический рост компании был низким, низкий коэффициент может быть оправдан – поэтому, как обычно, я построил модель дисконтированных денежных потоков для дальнейшего анализа оценки.

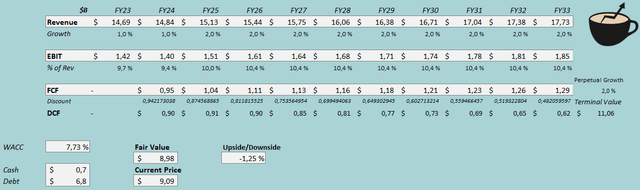

В этой модели я оцениваю реальный рост около нуля, поскольку я не моделирую приобретения: моя модель оценивает рост в 1% в текущем 2024 финансовом году в результате возможного снижения спроса. По моим оценкам, по истечении года рост останется на постоянном уровне 2%. Что касается рентабельности EBIT компании, я оцениваю маржу в 9,4% на 2024 финансовый год в результате более слабого спроса – маржа несколько ниже среднего показателя Amcor за 2013–2023 финансовые годы, составляющего 10,4%. По моим оценкам, после 2024 финансового года маржа снизится в среднем до 10,4% через два года.

Упомянутые оценки вместе со стоимостью капитала в размере 7,73% создают следующий сценарий модели DCF с расчетной справедливой стоимостью 8,98 долларов США, что очень близко к текущей цене:

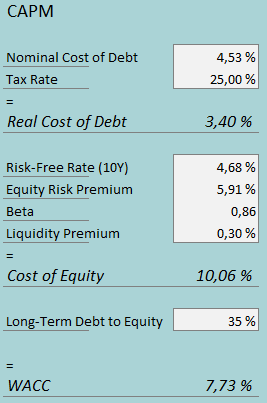

Средневзвешенная стоимость используемого капитала рассчитывается на основе модели ценообразования капитальных активов:

В четвертом квартале 2023 финансового года у Amcor были процентные расходы на сумму 77 миллионов долларов. Учитывая непогашенную процентную задолженность компании, процентная ставка компании достигает 4,53%. Amcor использует большую сумму долга в качестве формы финансирования, поскольку основной бизнес компании очень устойчив к рецессии – по моим оценкам, соотношение долгосрочного долга к собственному капиталу компании составляет около 35%.

Что касается стоимости акционерного капитала, я использую доходность по 10-летним облигациям США в размере 4,68% в качестве безрисковой ставки. Оценка премии за риск по акциям в размере 5,91% является последним показателем профессора Асвата Дамодарана для США. Yahoo Finance оценивает бета-коэффициент Amcor в 0,86 – несмотря на то, что компания имеет большую сумму непогашенного долга, акции устойчивы к экономическим колебаниям, поскольку спрос на упаковку чрезвычайно стабилен. Наконец, я добавляю небольшую премию за ликвидность в размере 0,3%, получая стоимость собственного капитала 10,06% и WACC 7,73%.

Еда на вынос

Хотя компания работает в отрасли с низким уровнем риска, я не считаю, что нынешний довольно скромный коэффициент P/E является существенно хорошей ценой для входа. Поскольку Amcor привлекла большую сумму долга, риски компании заемные средства незначительны, и у компании не было очень хорошей истории органического роста. Поскольку моя модель DCF предполагает справедливую оценку акций, на данный момент у меня есть рейтинг «держать».

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")