: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

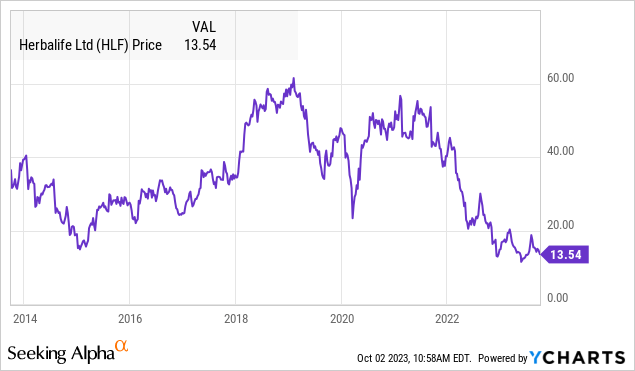

Herbalife Inc (NYSE:HLF) остается одной из крупнейших в мире компаний многоуровневого маркетинга (MLM) благодаря обширному портфолио продуктов для здоровья и пищевых добавок. При этом есть ощущение, что лучшие дни компании уже позади, она изо всех сил пытается сохранить операционный импульс, который определил ее последнее десятилетие вплоть до недолговечного бума эпохи пандемии.

Действительно, акции упали более чем на 40% по сравнению с 52-недельным максимумом и сейчас торгуются вблизи десятилетнего минимума. Недавние результаты показывают продолжающееся снижение продаж, а прибыль еще больше страдает от продолжающегося ценового давления. Хотя повторяющаяся прибыльность и заниженная оценка кажутся убедительными, мы считаем, что ситуация в HLF отражает «ловушку стоимости», в которой акциям есть место для дальнейшей коррекции.

На наш взгляд, основным препятствием для Herbalife является слабая динамика бренда. Перед компанией будет стоять задача вернуть утраченных дистрибьюторов, которые уже пытались продать платформу, в то время как новизна каталога продуктов устаревает, что затрудняет покупку для потребителей. В конечном счете, мы скептически относимся к любому повороту событий и ожидаем, что акции останутся волатильными с еще большим потенциалом снижения.

Финансовый отчет HLF

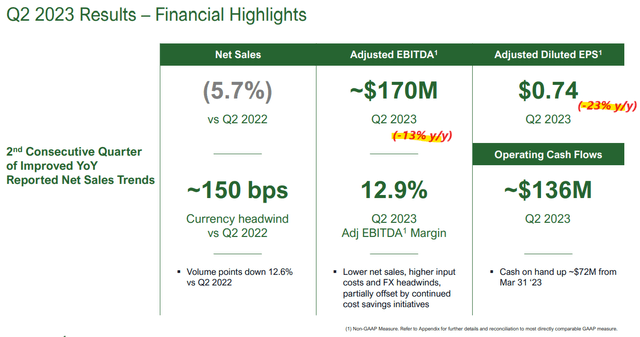

В последний раз HLF сообщала о прибыли за второй квартал в начале августа с прибылью на акцию в размере $0,74, что на $0,05 превысило прогнозы, но также снизилось на -23% по сравнению с $0,96 за аналогичный период прошлого года. Общий чистый объем продаж составил $1,4 млрд, что снизилось на -5,7% по сравнению с аналогичным периодом прошлого года, или -4,2% в постоянном текущем исчислении.

Скорректированная EBITDA в $170 млн в этом квартале снизилась на -13% по сравнению с аналогичным периодом прошлого года, а рентабельность составила 12,9%, снизившись с 14,0% за аналогичный период прошлого года. Несмотря на то, что средние цены выросли на 3,6%, более высокие производственные затраты, а также влияние более сильного доллара оказали давление на прибыльность.

Положительным моментом является то, что доходы здесь последовательно улучшались в течение последних двух кварталов, но их можно сравнить с пиком около $1,6 млрд во втором квартале 2021 года. С верхнего уровня можно сделать вывод, что темпы ухудшения, по крайней мере, замедлились. Для сравнения: в 2014 году квартальный объем продаж HLF составил около 1,3 миллиарда долларов, то есть вот уже почти 10 лет рост остается неизменным.

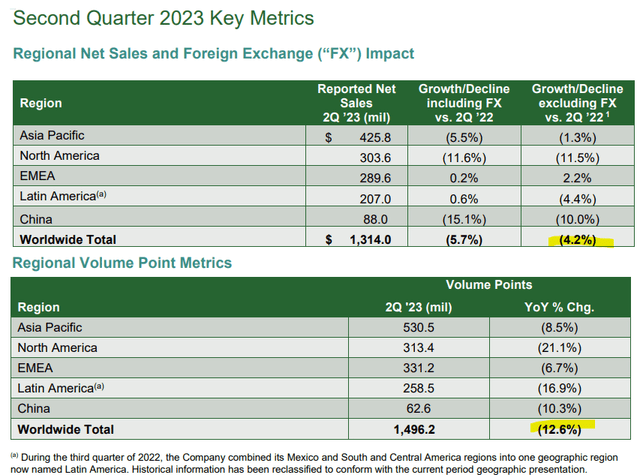

При этом нас бросается в глаза снижение продаж по регионам и объемам, на -12,6% по сравнению с аналогичным периодом прошлого года во всем мире. Особенно слабыми оказались продажи в Северной Америке: продажи упали на -11,5% по сравнению с прошлым годом, а объемы продаж — на -21,1%. Азиатско-Тихоокеанский регион также продемонстрировал снижение во втором квартале. Это вызывает беспокойство, поскольку сюда входит Китай, который долгое время считался драйвером роста, где руководство отметило, что чистые продажи в стране снизились на 10%.

Herbalife завершила квартал с 527 миллионами долларов наличными при общем долге в 2,8 миллиарда долларов и валовом коэффициенте левереджа 3,7x. Хотя условия ликвидности, вероятно, будут стабильными в краткосрочной перспективе, мы рассматриваем баланс как слабое место в более широком инвестиционном профиле компании.

Что дальше с HLF

Основной темой во время телеконференции Herbalife, посвященной доходам, была попытка продемонстрировать уверенность в том, что компания добивается прогресса в своей «Программе трансформации», которая была запущена еще в 2021 году. Целью данной конференции является оптимизация глобальной деятельности и сокращение расходов с целью выделить 90 миллионов долларов США. экономия, в том числе до 45 миллионов долларов в этом году. Последнее обновление заключается в том, что эти цели опережают график, что помогает объяснить лучший результат на акцию во втором квартале.

С точки зрения роста компания делает ставку на возвращение к более «личному» типу мероприятий, что, по ее мнению, является лучшим способом продемонстрировать оздоровительный образ жизни. Также предпринимаются инвестиции в расширение цифрового присутствия компании за счет улучшения аналитики для дистрибьюторов. Что касается продуктов, Herbalife запускает веганскую линию, а также представляет новые готовые напитки.

В целом все это звучит здорово, но это не меняет того факта, что компания потеряла клиентов в последние годы, а последние тенденции показывают, что люди, по-прежнему покупающие продукцию Herbalife, потребляют меньше. Аналогичным образом, показатель «Лидеры продаж», который является внутренним показателем независимых дистрибьюторов, за последние два года снизился.

Это проблема, если подумать о бизнес-модели MLM, которая предполагает, что продавцы-энтузиасты будут поддерживать маркетинг и, в конечном итоге, стимулировать спрос. После того, как люди протестировали систему продаж и по какой-либо причине ушли из нее, трудно представить, чтобы многие вернулись в экосистему.

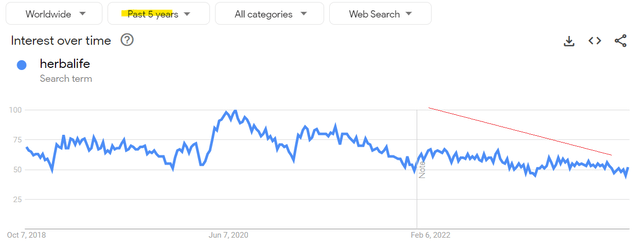

Здесь мы можем визуализировать снижение интереса к Herbalife, когда тенденции интернет-поиска во всем мире неуклонно падают с пика в 2020 году. Хотя пять или десять лет назад ее оздоровительные продукты, возможно, считались инновационными, тенденция здорового питания уже давно стала мейнстримом. эта точка. Конкуренция со стороны признанных игроков и новых брендов усугубляет ситуацию.

Мы утверждаем, что ФВУ будет очень трудно повторно ускорить экономический рост до уровня, необходимого для того, чтобы обозначить настоящий ренессанс в перспективах.

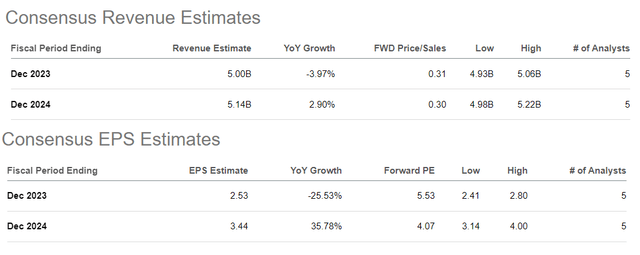

Согласно консенсусу, прогноз выручки в размере $5 млрд в этом году, что представляет собой снижение на -4% по сравнению с 2022 годом, ожидается лишь незначительное восстановление на 3% в 2024 году.

Что касается прибыли, прогноз снижения прибыли на акцию в этом году на -26% до $2,53 рассматривается как восстановление до $3,44 в 2024 году. финансовый инжиниринг» за счет усилий по сокращению затрат, а не органического улучшения основных условий эксплуатации.

Успех любого MLM основан на восприятии успеха, что важно для поддержания заинтересованности как продавцов, так и конечных клиентов. По нашему мнению, этот аспект здесь отсутствует.

Причина, по которой мы рассматриваем HLF как ловушку стоимости, заключается в том, что сочетание снижающихся продаж, большой балансовой задолженности и плохих долгосрочных перспектив удерживает риски в сторону снижения.

Акции, торгующиеся по форвардному коэффициенту P/E 5,5x или даже 4,0x в соответствии с консенсусной прибылью на акцию 2024 года, могут показаться «дешевыми», но мы бы сказали, что такая заниженная оценка оправдана, учитывая обстоятельства.

Прогноз цен на акции HLF

Мы настроены по-медвежьи в отношении HLF, но также признаем, что акции уже упали почти на 30% с максимума выше $19,00 в начале августа после отчета о прибылях и убытках за второй квартал. По этому показателю вполне вероятно, что многие негативные факторы уже учтены в цене акций, ограничивая возможность снижения в краткосрочной перспективе. Официально мы относим акции к категории «холд», но просто рекомендуем инвесторам избегать этого названия.

Медвежий вариант здесь заключается в том, что пара кварталов разочаровывающих продаж вынудит компанию либо снизить цены, либо инвестировать в рекламный маркетинг, тем самым оказывая давление на прибыль. Это приведет к снижению оценок прибыли и станет катализатором падения акций. Более слабые макроэкономические условия в сочетании с глобальным экономическим спадом также окажут влияние на спрос.

Помимо некоторого краткосрочного технического отскока, оптимистичный аргумент в пользу HLF должен начинаться с пути к росту выручки, чтобы значительно превзойти ожидания, чего мы не ожидаем. Точки мониторинга до 2024 года включают тенденции EBITDA, а также количество активных предпочтительных клиентов как показатель силы основного бренда.

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

")