: серьезные перспективы на фоне пессимизма инвесторов")

: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

: доходность превысила 8% после падения прибыли")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: обзор деятельности компании и её акций")

: отличный бизнес по низкой цене, но время еще не пришло")

: прекрасная возможность для покупки")

: перспективы на конец этого и следующий год")

Как торговать этими акциями из России? >Подробная инструкция здесь<

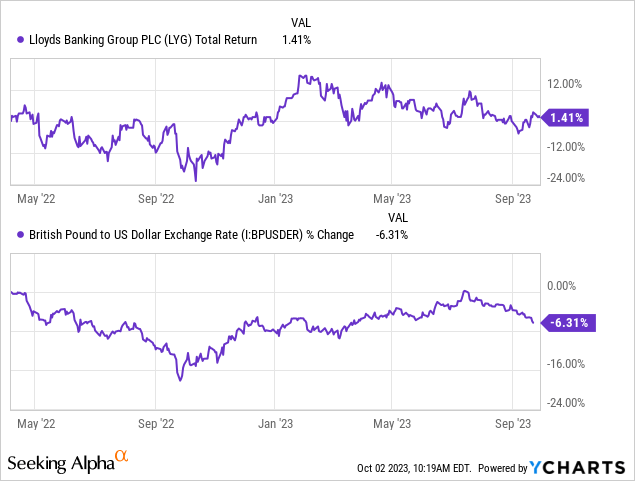

Освещая британский банк Lloyds (NYSE:LYG) в первом квартале 2022 года, я положительно оценил его тогдашнюю оценку и потенциал доходности капитала («Покупайте 5%-ную дивидендную доходность»). С тех пор инвестиционная эффективность была приглушенной, а АДР, номинированные в долларах США, практически не изменились, несмотря на встречный ветер со стороны валютного рынка и общую апатию к акциям, зарегистрированным в Великобритании. Доходность в национальной валюте выросла примерно на 10пп, включая дивиденды.

Британские акции в целом не в фаворе, но есть причины сохранять оптимизм в отношении Lloyds. К ним относятся прекращение предыдущих дорогостоящих препятствий со стороны регулирующих органов, таких как скандал с неправильной продажей PPI; ранее устойчивая производительность даже в неблагоприятной макросреде; поддерживающее влияние более высоких процентных ставок на среднесрочный чистый процентный доход и эволюцию ROTE; скромная оценка, кратная материальной балансовой стоимости; и, наконец, привлекательный потенциал возврата капитала.

Крупная рецессия в Великобритании остается большим риском для Lloyds. Однако это, скорее всего, будет временной, а не постоянной неудачей, поскольку банк будет адекватно обеспечен резервами и вряд ли понесет значительный удар по капиталу.

Устойчивость на протяжении всего цикла NIM

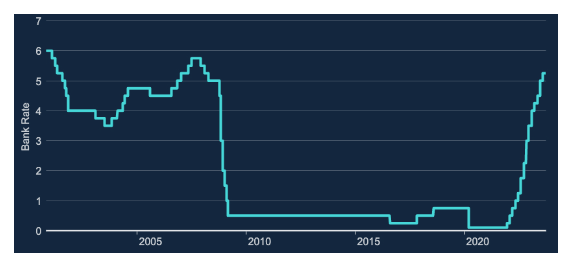

Инфляция в Великобритании остается неприятно высокой. Определение времени в этом цикле подъема может показаться опасно преждевременным, однако все согласны с тем, что текущая базовая ставка в 525 б/с находится где-то рядом с пиком.

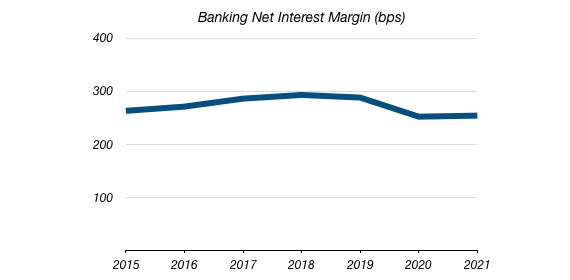

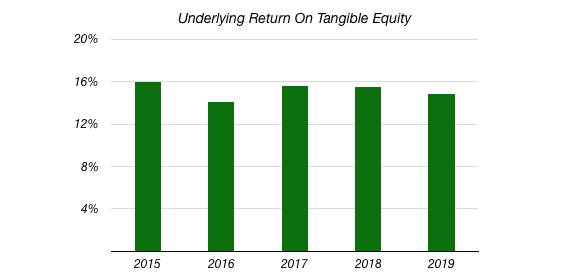

Частично мой оптимизм в отношении Lloyds основывается на его прошлых результатах в различных условиях процентных ставок. Например, в период с 2015 по 2021 финансовый год чистая процентная маржа Lloyds («NIM») составляла в среднем 273 б.п. (рис. 1), хотя базовая ставка Банка Англии составляла всего 10 б.п. (рис. 2). Это также привело к разумной базовой доходности основного капитала, которая до COVID составляла в среднем около 15% (рис. 3), опять же, несмотря на более низкие ставки. Напомним, что чистый процентный доход составляет большую часть совокупного дохода Lloyds (~74% по состоянию на 2 квартал 2023 года).

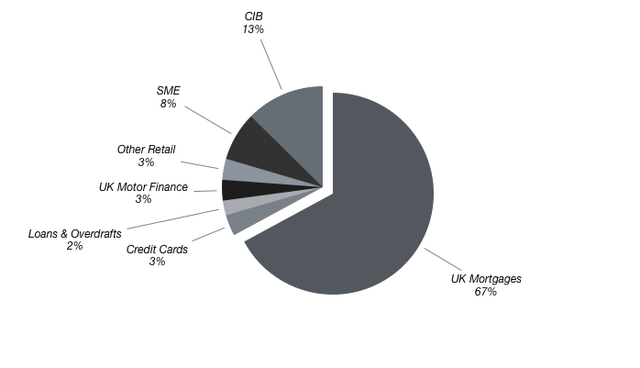

Чистая процентная маржа Lloyds во втором квартале составила 314 б.п., снизившись с 322 б.п. в первом квартале. Как и большинство европейских банков, Lloyds сейчас испытывает определенное давление со стороны депозитов (более высокие ставки по сберегательным счетам и переход от текущих к сберегательным и срочным счетам с мгновенным доступом). Маржа по ипотеке также значительно сократилась в последние годы из-за сильной конкуренции. Напомним, что по состоянию на первое полугодие 2023 года ипотечные кредиты Великобритании составляли примерно 67% валового кредитования Lloyds (рис. 4).

В результате руководство прогнозировало чистую процентную маржу за весь 2023 финансовый год на уровне 310 б.п., подразумевая, что чистая процентная маржа во втором полугодии будет чуть выше 300 б.п. Это немного замедлит чистый процентный доход (первое полугодие 2023 года: 7 миллиардов фунтов стерлингов), но чистая процентная маржа по-прежнему будет выше среднего уровня за 2015-2021 годы.

Я ожидаю, что среднесрочная прибыльность будет поддерживаться рядом факторов:

1. Управление кредитным портфелем. Это включает в себя приоритет стоимости за счет объема ипотечных кредитов в Великобритании, а также выборочный поиск роста в более высокодоходных областях, таких как финансирование автомобилей (например, приобретение Tusker), потребительское кредитование и целевые области в сфере малого и среднего бизнеса и корпоративного кредитования. Ожидается, что это приведет к снижению общего остатка кредитов.

2. Рост «Прочих доходов». Руководство планирует увеличить выручку на 0,75 млрд фунтов стерлингов к 2026 финансовому году (по сравнению с 2021 финансовым годом). Пути получения более высоких непроцентных доходов включают дальнейший рост предложения богатых людей и определенные направления CIB, такие как рынки долгового капитала и валютный рынок.

3. Более высокий структурный доход от хеджирования. В предыдущем обзоре я подчеркивал привлекательность недорогой депозитной базы Lloyds, которую банк использует для финансирования так называемого структурного хеджирования. На конец второго квартала стоимость структурного хеджирования составила около 255 миллиардов фунтов стерлингов. Это принесло всего около 125 б.п. (приблизительно 1,6 млрд фунтов стерлингов в первом полугодии 2023 года), но с ростом процентных ставок теперь их можно реинвестировать с гораздо более высокой доходностью. Это обеспечит среднесрочную поддержку NII, NIM и ROTE, даже если процентные ставки снизятся.

Рецессия – управляемый риск

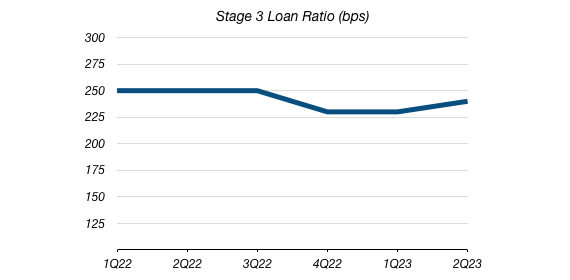

Крупная рецессия в Великобритании представляет собой самый большой риск для Lloyds, но у компании должны быть относительно хорошие возможности справиться с ней. Коэффициент неработающих кредитов (рис. 5) остается относительно стабильным с момента последнего освещения, в то время как значимого спада в текущих кредитах Этапа 2 также еще не произошло (92% на конец периода в первом полугодии против 93% на конец периода в четвертом квартале). 2022). Ожидаемый резерв Lloyd на кредитные потери составил 5,4 миллиарда фунтов стерлингов на конец первого полугодия, что эквивалентно примерно 1,2% валовой суммы кредитов и превышает показатели до COVID. ОКУ Lloyd в дальнейшем остаются примерно на 1 миллиард фунтов стерлингов выше, чем указано в его «базовом сценарии» (никакая техническая рецессия, но дальнейший рост безработицы и снижение стоимости недвижимости).

В случае более серьезной, чем ожидалось, рецессии Lloyds, вероятно, придется создать значительные резервы, но с ежегодным доходом до обесценения примерно в 9 миллиардов фунтов стерлингов он может оставаться прибыльным. Я также хотел бы отметить, что коэффициент достаточности капитала CET1 остается примерно на 160 б.п. выше нормативного минимума. По этим причинам я ожидаю, что даже сильная рецессия окажется лишь временным снижением потенциала доходности капитала.

Убедительный потенциал возврата капитала

Потенциал доходности капитала Lloyds остается привлекательным. В прошлом получение значимого дохода акционеров от денежных средств было затруднено из-за множества проблем. К ним относятся реструктуризация после GFC, крупные штрафы, связанные со скандалом с PPI, COVID и существенный дефицит пенсионной схемы DB.

Большинство этих проблем теперь позади. Еще в прошлом месяце руководство по-прежнему нацеливалось на долю акционеров на уровне 175 б.п. в 2023 и 2024 финансовых годах, а начиная с 2026 финансового года она увеличится до «более» 200 б.п.:

И мы не увидим существенного бремени для нашего капитала из-за необходимости вкладывать деньги в пенсии в будущем. Это означает, что 175 базисных пунктов в этом и следующем году, а затем более 200 базисных пунктов с 2026 года будут доступны Совету директоров для распределения среди акционеров. Так что это более чистая и стабильная форма генерации капитала, чем вы видели в прошлом.

Чарли Нанн, генеральный директор Lloyds Banking Group, Ежегодная конференция генеральных директоров по финансовым вопросам BofA

В денежном выражении это составляет около 3,75 миллиарда фунтов стерлингов в 2023 и 2024 финансовых годах, а начиная с 2026 финансового года она увеличится примерно до 4,30 миллиарда фунтов стерлингов. При текущей рыночной капитализации (~ 29 миллиардов фунтов стерлингов) это означает, что годовая доходность акционеров составит 13-15% в среднесрочной перспективе. Это приведет к привлекательной двузначной годовой доходности для инвесторов, даже при фиксированной оценке.

По отношению к материальной балансовой стоимости в первом полугодии 2023 года акции Lloyds торгуются по цене, кратной 1x. Общая апатия к акциям, зарегистрированным в Великобритании, и умеренное снижение прибыльности по сравнению с недавними максимумами (ROTE во втором квартале 2023 года составляла 16,6%) могут ограничить потенциал значительного роста от многократного расширения. Несмотря на это, поскольку эти акции стабильно предлагают от низкого до среднего уровня в год за счет обратных выкупов и дивидендов, оценка не является важным фактором. Серьезная рецессия в Великобритании остается самой большой угрозой, но, как указано выше, она, скорее всего, приведет лишь к временному спаду на 1-2 года. Купить.

Отказ от ответственности: Содержимое этого сайта не следует рассматривать как инвестиционный совет. Инвестирование носит спекулятивный характер. При инвестировании ваш капитал подвергается риску.: смягчение требований, инициативы по росту и разумная оценка")

: пучок тревожных сигналов")

")